Fremsat den 1. marts 2019 af Kirsten Normann Andersen (SF) og Jacob Mark (SF)

Forslag til folketingsbeslutning

om flere boliger og lavere husleje i det almene

boligbyggeri som følge af det lave renteniveau

Folketinget pålægger regeringen at

fremsætte lovforslag om at ændre finansiering og

huslejefastsættelse i forbindelse med byggeri af almene

boliger, herunder familie-, ældre- og ungdomsboliger,

så de afspejler det meget lave niveau for den lange

obligationsrente, og så der skabes finansiering til at bygge

flere boliger.

Bemærkninger til forslaget

Den gevinst, som mange private boligejere har

fået i kraft af lavere rente, er ikke kommet beboere i de

almene boliger til gode. Derfor ønsker Socialistisk

Folkeparti, at huslejen i nyt alment boligbyggeri sættes ned

på baggrund af den meget lave rente, vi ser for tiden. Det

kan ske meget simpelt ved at finansiere nye boliger med

fastforrentede, 30-årige realkreditlån. I dag sker

finansieringen med lån, hvor der antages en væsentlig

højere forrentning.

En ny finansieringsmodel vil give en gevinst,

som kan fordeles mellem lavere husleje og mulighed for et

støtte byggeri uden merudgifter for staten. Det

foreslås, at størstedelen af gevinsten går til

at sætte huslejen ned, mens resten reserveres til den

statslige udgift ved et forventet øget boligbyggeri.

- For den typiske

familiebolig kan lejen nedsættes med 1.150 kr. pr.

måned

- For den typiske

ældrebolig kan lejen nedsættes med 1.100 kr. pr.

måned

- For den typiske

ungdomsbolig kan lejen nedsættes med 600 kr. pr.

måned.

Ligesom huslejen ekskl. driftsudgifter

reguleres lejenedsættelsen årligt (de første 20

år); den vil altså cirka bevare sin

realværdi.

Konkret sker det, ved at starthuslejen ekskl.

driftsudgifter fastsættes til 2,1 pct. af byggesummen mod i

dag 2,8 pct. Det særlige tilskud - kaldet ungdomsboligbidrag

- bevares uændret.

Den samlede offentlige udgift pr. ny bolig vil

falde, hvilket betyder, at antallet af nye familie- og

ældreboliger kan øges med 15 pct. uden merudgifter,

mens antallet af ungdomsboliger kan øges med 8 pct. Det er

kommunerne, der fastlægger, hvor stort omfanget af byggeriet

skal være, men udsigten til lavere husleje må forventes

at øge byggeriet. For ungdomsboliger ønsker

Socialistisk Folkeparti, at staten optager forhandlinger med

kommunerne i hovedstadsområdet og andre store uddannelsesbyer

om et øget byggeri.

Som et regneeksempel kan nævnes, at mens

der ifølge finansloven for 2019 forventes et byggeri

på 4.000 almene boliger i 2019, vil der uden ekstra udgifter

kunne bygges over 4.500 boliger. Hvis der yderligere skaffes 200

mio. kr. pr. år i finansiering gennem stramning af

skattereglerne for forældrekøb, og som følge af

at den lavere husleje også betyder lavere udgifter til

boligstøtte, kan der yderligere finansieres 500 boliger

(såfremt en fjerdedel af disse er ungdomsboliger). I alt kan

man altså næsten øge byggeriet med 1.000

boliger.

Det skal herudover undersøges, om nyere

almene boliger kan refinansieres med billigere lån og derved

opnå en lignende huslejenedsættelse.

De økonomiske forudsætninger for

forslaget er beskrevet i bilag 1.

Bilag 1

Økonomiske forudsætninger

Huslejen i almene boliger består dels af

et bidrag, der skal dække en del af ydelserne på

optagne lån, dels af driftsudgifter. Dette forslag

vedrører alene førstnævnte bidrag. Det

fastsættes i dag fra start som 2,8 pct. af byggesummen og

reguleres årligt i takt med prisstigningerne. Efter 20

år nedsættes reguleringen til tre fjerdedele af

prisstigningerne. Det foreslås at nedsætte de 2,8 pct.

til 2,1 pct. og i øvrigt bevare reguleringen

uændret.

Dette finansieres ved at ændre

låneformen. I dag finansieres almene boliger med

30-årige, fastforrentede obligationslån i stedet for

som nu med lån, der fornyes hvert tiende år, og hvor

der forudsættes en gennemsnitlig rente på 3,55 pct.

på et lån med statsgaranti, jf. svar på

Transport-, Bygnings- og Boligudvalget alm. del -

spørgsmål 606, folketingsåret 2017-18. Det

foreslås, at man går over til fastforrentede,

30-årige lån, hvor der kan opnås en rente

på under 2 pct. (svarende til den aktuelle markedsrente) uden

statsgaranti. Beregningerne i dette forslag er dog sket med en

markedsrente på 2,04 pct. svarende til renten på

beregningstidspunktet.

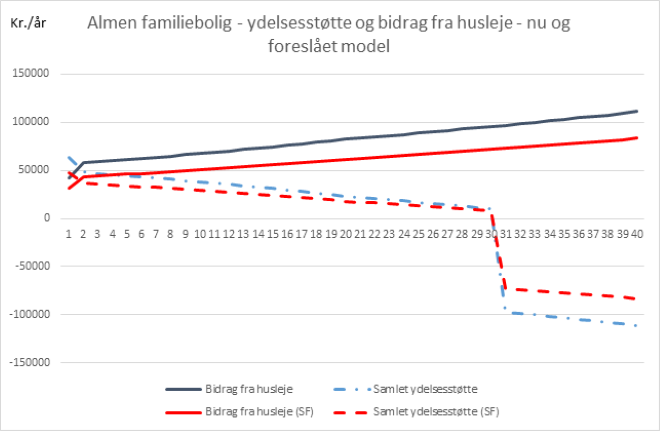

Figuren viser udviklingen i den del af

huslejen, der ikke er driftsudgifter med nuværende regler,

hvis forslaget gennemføres. Huslejen er lavere i år 1,

fordi der regnes med, at boligen kun er udlejet i 9 af årets

12 måneder. Ydelsesstøtten er forskellen mellem

ydelser på lånet og huslejebidraget. Efter år 30

er lånene betalt, og der tilbageføres

ydelsesstøtte til staten i de efterfølgende 10

år.

Ydelsesstøtten er i dag delt med 75

pct. til staten og 25 pct. til Landsbyggefonden. Det

forudsættes, at denne fordeling fastholdes, men fordi

støtten får en lidt anderledes tidsprofil,

kræver dette justeringer af, hvornår Landsbyggefonden

overtager betaling af ydelsesstøtten.

Den samlede ydelsesstøtte beregnes af

Transport-, Bygnings- og Boligministeriet ved at omregne den

årlige støtte til nutidsværdi (diskontering).

Med de forudsætninger, ministeriet bruger, spares der ved den

foreslåede model knap 80.000 kr. i ydelsesstøtte pr.

familiebolig ved brug af modellen.

Det betyder, at der vil være råd

til at bygge flere boliger for de samme penge. Tager man

højde for, at kommunerne bidrager med 10 pct. i

grundkapital, og at deres udgift til flere boliger også skal

dækkes, kan der bygges 15 pct. flere boliger for de samme

penge.

Det forudsættes beregningsmæssigt,

at gevinsten ved statsgaranti ligesom i dag tilfalder staten, og at

den vil have samme størrelse med den nye finansieringsmodel

som i dag. Det forudsættes endvidere, at bidraget på

obligationslånet er uændret - eftersom lånets

hovedstol er uændret. Dette bidrag regnes som en del af

driftsudgifterne. Bidraget og gevinsten ved statsgaranti

fremgår derfor ikke af figuren.

Skriftlig fremsættelse

Kirsten Normann

Andersen (SF):

Som ordfører for forslagsstillerne

tillader jeg mig herved at fremsætte:

Forslag til folketingsbeslutning om flere

boliger og lavere husleje i det almene boligbyggeri som

følge af det lave renteniveau.

(Beslutningsforslag nr. B 129)

Jeg henviser i øvrigt til de

bemærkninger, der ledsager forslaget, og anbefaler det til

Tingets velvillige behandling.