Fremsat den 30. marts 2016 af

justitsministeren (Søren Pind)

Forslag

til

Lov om ændring af lov om kreditaftaler

(Obligatorisk betænkningsperiode ved

indgåelse af aftaler om kortfristede forbrugslån)

§ 1

I lov om kreditaftaler, jf.

lovbekendtgørelse nr. 1336 af 26. november 2015, foretages

følgende ændringer:

1. I

§ 3, stk. 1, nr. 1,

indsættes som 2. pkt.:

»Lovens § 8 c finder dog anvendelse

på aftaler om kortfristede forbrugslån.«

2. I

§ 3, stk. 1, nr. 2,

indsættes som 2. pkt.:

»Lovens § 8 c finder dog anvendelse

på aftaler om kortfristede forbrugslån.«

3. I

§ 4 indsættes som nr. 17:

»17)

Kortfristet forbrugslån: En kreditaftale, som indgås

mellem en forbruger og en kreditgiver, der ikke er et

pengeinstitut, uden sikkerhedsstillelse og uden betingelse om

køb af en vare eller tjenesteydelse, hvor løbetiden

maksimalt er tre måneder.«

4.

Efter § 8 b indsættes før overskriften før

§ 9:

»Obligatorisk betænkningsperiode ved

indgåelse af aftaler om kortfristede

forbrugslån

§ 8 c. Kreditgiveren må

alene anse forbrugerens accept af et tilbud om kortfristet

forbrugslån for gyldig, hvis accepten er afgivet tidligst 48

timer efter kreditgivers afgivelse af tilbuddet.

Stk. 2.

Kreditgiveren må ikke rette henvendelse til en forbruger i

anledning af et allerede fremsendt tilbud om kortfristet

forbrugslån.«

5. I

§ 56, stk. 2, ændres

»§§ 7 a, 7 b, 8, 8 a, 8 b, 9, 10 eller 17«

til: »§§ 7 a, 7 b, 8-10 eller 17«.

6. Bilag

4 og 5 affattes som bilag 1 og 2

til denne lov.

§ 2

Stk. 1. Loven

træder i kraft den 1. juli 2016.

Stk. 2. Loven finder

ikke anvendelse på kredittilbud, der er afgivet før

lovens ikrafttræden. For sådanne tilbud finder de

hidtil gældende regler anvendelse.

§ 3

Loven gælder ikke for Færøerne

og Grønland, men kan ved kongelig anordning helt eller

delvist sættes i kraft for Grønland med de

ændringer, som de grønlandske forhold tilsiger.

Bilag 1

»Bilag

4

Beregning af de

årlige omkostninger i procent ved kreditaftaler, der sikres

ved pant eller anden rettighed knyttet til fast ejendom

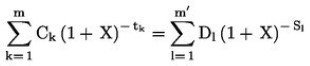

1. Grundligningen

Grundligning, der angiver

ækvivalensen mellem udnyttede kreditmuligheder på den

ene side og tilbagebetalinger og omkostninger på den anden

side.

Grundligningen, som bestemmer de

årlige omkostninger i procent (ÅOP), sætter

på årsbasis lighedstegn mellem den samlede

nutidsværdi af udnyttede kreditmuligheder og den samlede

nutidsværdi af tilbagebetalinger og betalinger af

omkostninger:

2. Betydning af

bogstaver og symboler

- X er ÅOP

- m er nummeret for sidste

udnyttelse af kreditmuligheden

- k er nummeret på en

udnyttelse af kreditmuligheden, hvor 1 = k = m

- Ck er størrelsen af den

udnyttede kreditmulighed k

- tk er tidsintervallet, udtrykt i

år eller brøkdele af et år, mellem tidspunktet

for første udnyttelse af kreditmuligheden og tidspunkterne

for hver efterfølgende udnyttelse af kreditmuligheden, hvor

t1 = 0

- m' er nummeret på sidste

tilbagebetaling eller betaling af omkostninger

- l er nummeret på en

tilbagebetaling eller betaling af omkostninger

- Dl er størrelsen af en

tilbagebetaling eller betaling af omkostninger

- sl er tidsintervallet, udtrykt i

år eller brøkdele af et år, mellem tidspunktet

for første udnyttelse af kreditmuligheden og tidspunkterne

for hver tilbagebetaling eller betaling af omkostninger.

3. Yderligere

bemærkninger:

1) De beløb, der betales af

parterne på forskellige tidspunkter, er ikke

nødvendigvis lige store og betales ikke nødvendigvis

med lige store tidsintervaller.

2) Begyndelsestidspunktet er

tidspunktet for første udnyttelse af kreditmuligheden.

3) Tidsintervallet mellem de ved

beregningen anvendte tidspunkter udtrykkes i år eller

brøkdele af et år. Et år antages at have 365

dage (skudår 366 dage), 52 uger eller 12 lige lange

måneder. Hver måned antages at have 30,41666 dage (=

365/12), uanset om der er tale om et skudår.

Hvis tidsintervallet mellem de

tidspunkter, der anvendes ved beregningen, ikke kan udtrykkes som

et helt antal uger, måneder eller år, udtrykkes

tidsintervallet som et helt antal af en af de

pågældende perioder kombineret med et antal dage. Hvis

der anvendes dage:

a) medregnes hver dag, herunder

weekender og ferier.

b) medregnes lige lange perioder og

derefter dage tilbage til datoen for den første udnyttelse

af kreditmuligheden.

c) findes længden af perioden

i dage ved at se bort fra den første dag og medtage den

sidste dag og udtrykkes i år ved at dividere denne periode

med antallet af dage (365 eller 366 dage) i hele året ved at

regne tilbage fra den sidste dag til den samme dag det

foregående år.

4) Beregningens resultat angives

med mindst én decimals nøjagtighed. Hvis næste

decimal er 5 eller derover, forhøjes den foregående

decimal med én.

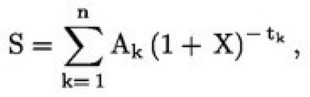

5) Ligningen kan skrives om,

så der blot bruges en enkelt sum og begrebet bevægelser

(Ak), som vil være positive eller negative, dvs. henholdsvis

betalt eller modtaget i perioderne 1 til n, udtrykt i år,

dvs.:

hvor S er den aktuelle

bevægelsessaldo. Hvis målet er at bibeholde

ækvivalensen mellem bevægelserne, vil værdien

være nul.

4. Supplerende

antagelser til brug ved beregningen af de årlige omkostninger

i procent

1) Hvis en kreditaftale stiller

forbrugeren frit med hensyn til at udnytte kreditmuligheden, anses

det samlede kreditbeløb for udnyttet i sin helhed med det

samme.

2) Hvis en kreditaftale giver

forskellige muligheder for at udnytte kreditmuligheden med

forskellige omkostninger eller debitorrenter, anses det samlede

kreditbeløb for udnyttet ved den højeste omkostning

og debitorrente anvendt på den mulighed for at udnytte

kreditmuligheden, der oftest benyttes under den

pågældende type kreditaftale.

3) Hvis en kreditaftale generelt

stiller forbrugeren frit med hensyn til at udnytte

kreditmuligheden, men også blandt de forskellige muligheder

for udnyttelse af kreditmuligheden fastsætter en

begrænsning med hensyn til kreditbeløb og tidsrum,

anses kreditbeløbet for at være udnyttet på den

tidligste af de i kreditaftalen fastsatte datoer og i

overensstemmelse med disse begrænsninger for udnyttelse af

kreditmuligheden.

4) Hvis der i en begrænset

periode eller for et begrænset beløb tilbydes

forskellige debitorrenter og omkostninger, anses den højeste

debitorrente og de højeste omkostninger for at være

debitorrenten og omkostningerne i hele kreditaftalens

løbetid.

5) I forbindelse med kreditaftaler,

for hvilke der er aftalt en fast debitorrente i den første

periode, ved hvis udløb der fastsættes en ny

debitorrente, som derefter med jævne mellemrum tilpasses i

forhold til en aftalt indikator eller intern referencesats,

beregnes de årlige omkostninger i procent ud fra den

antagelse, at fra og med udløbet af perioden med den faste

debitorrente er debitorrenten den samme som debitorrenten på

tidspunktet for beregningen af de årlige omkostninger i

procent baseret på værdien af den aftalte indikator

eller interne referencesats på det pågældende

tidspunkt, uden dog at være mindre end den faste

debitorrente.

6) Hvis der endnu ikke er aftalt et

loft for kreditten, anses loftet for at være på 170 000

EUR. I tilfælde af andre kreditaftaler end eventual- eller

garantiforpligtelser, hvor formålet ikke er at erhverve eller

bevare en rettighed til fast ejendom eller grund, kassekreditter,

købekort med henstand med betalingen eller kreditkort, anses

loftet for at være på 1 500 EUR.

7) I tilfælde af andre

kreditaftaler end kassekreditter, foreløbige lån,

værdibaserede kreditaftaler, eventual- eller

garantiforpligtelser og tidsubegrænsede kreditaftaler som

omhandlet i antagelserne i nr. 9-13:

a) Antages det, hvis datoen eller

beløbet for en betaling af afdrag, der skal foretages af

forbrugeren, ikke kan fastslås, at betalingen finder sted

på den tidligste dato, der er angivet i kreditaftalen, og

vedrører det laveste beløb, som den giver mulighed

for.

b) Antages det, hvis

tidsintervallet mellem tidspunktet for første udnyttelse af

kreditmuligheden og datoen for den første betaling, der skal

foretages af forbrugeren, ikke kan fastslås, at dette er det

korteste tidsinterval.

8) Hvis datoen eller beløbet

for en betaling, der skal foretages af forbrugeren, ikke kan

fastslås på grundlag af kreditaftalen eller

antagelserne i litra g), i), j), k), l) og m), antages det, at

betalingen finder sted i overensstemmelse med de datoer og

betingelser, der kræves af kreditgiver, og hvis disse er

ukendte:

a) Betales der renter sammen med

betalingen af afdraget.

b) Betales der

ikkerentebærende omkostninger udtrykt som et enkelt

beløb på tidspunktet for indgåelse af

kreditaftalen.

c) Betales der

ikkerentebærende omkostninger udtrykt som flere betalinger

med regelmæssige mellemrum, begyndende med datoen for den

første betaling af afdrag, og hvis beløbet for

sådanne betalinger ikke er kendt, antages de at være

lige store beløb.

d) Indfrier den endelige betaling

tilgodehavendet i form af afdrag, renter og andre eventuelle

omkostninger.

9) I tilfælde af en

kassekredit anses det samlede kreditbeløb for udnyttet i sin

helhed og for kreditaftalens fulde løbetid. Hvis

kassekredittens løbetid ikke kendes, beregnes de

årlige omkostninger i procent ud fra den antagelse, at

kredittens løbetid er tre måneder.

10) I tilfælde af et

foreløbigt lån anses det samlede kreditbeløb

for udnyttet i sin helhed og for kreditaftalens fulde

løbetid. Hvis kreditaftalens løbetid ikke kendes,

beregnes de årlige omkostninger i procent ud fra den

antagelse, at kredittens løbetid er 12 måneder.

11) I tilfælde af en anden

tidsubegrænset kreditaftale end en kassekredit og et

foreløbigt lån antages det, at:

a) Kreditten i forbindelse med

kreditaftaler, hvis formål er at erhverve eller bevare

rettigheder til fast ejendom, ydes for en periode på 20

år regnet fra datoen for den første udnyttelse af

kreditmuligheden, og at den endelige betaling foretaget af

forbrugeren indfrier tilgodehavendet i form af afdrag, renter og

andre eventuelle omkostninger; i tilfælde af kreditaftaler,

hvis formål ikke er at erhverve eller bevare rettigheder til

fast ejendom, eller hvor kreditmuligheden udnyttes ved hjælp

af købekort med henstand med betalingen eller kreditkort, er

denne periode et år.

b) Hovedstolen tilbagebetales af

forbrugeren i lige store månedlige betalinger, første

gang en måned efter datoen for den første udnyttelse

af kreditmuligheden. I tilfælde, hvor hovedstolen imidlertid

skal tilbagebetales i sin helhed i form af en enkelt betaling i

hver betalingsperiode, antages forbrugerens efterfølgende

udnyttelser af kreditmuligheden og tilbagebetalinger af hele

hovedstolen at foregå i en periode på et år.

Renter og andre omkostninger pålægges i

overensstemmelse med disse udnyttelser af kreditmuligheden og

tilbagebetalinger af afdrag og som fastsat i kreditaftalen.

I dette nummer forstås ved en

tidsubegrænset kreditaftale en kreditaftale uden fast

løbetid, som omfatter kreditter, som skal tilbagebetales i

deres helhed inden for eller efter en periode, men som efter

tilbagebetaling står til rådighed til fornyet

udnyttelse.

12) I tilfælde af eventual-

eller garantiforpligtelser anses det samlede kreditbeløb for

udnyttet i sin helhed som et enkelt beløb på det

tidspunkt, der ligger først, af:

a) Datoen for den seneste

udnyttelse af kreditmuligheden, som er tilladt i henhold til den

kreditaftale, der er den potentielle kilde til eventual- eller

garantiforpligtelsen, eller

b) udløbet af den

første periode forud for forlængelsen af aftalen i

tilfælde af en aftale, der forlænges.

13) I tilfælde af

værdibaserede kreditaftaler:

a) Anses forbrugernes betalinger

for at finde sted på den eller de seneste datoer, som er

tilladt i henhold til kreditaftalen.

b) Anses de procentvise stigninger

i værdien af den faste ejendom, som sikrer den

værdibaserede kreditaftale, og raten for inflationsindekset,

som er omhandlet i aftalen, for at være en procentsats

svarende til den højeste af centralbankens nuværende

mål for inflationsraten eller inflationsniveauet i den

medlemsstat, hvor den faste ejendom er beliggende på

tidspunktet for indgåelsen af kreditaftalen, eller 0 %, hvis

disse procentsatser er negative.«

Bilag 2

»Bilag

5

EUROPÆISK

STANDARDISERET INFORMATIONSARK (ESIS)

DEL A

Teksten i denne model gengives som

sådan i ESIS-formularen. Teksten i skarp parentes erstattes

af de relevante oplysninger. Del B indeholder en vejledning for

kreditgiver eller i givet fald kreditformidler i, hvordan man

udfylder ESIS-formularen.

Når betegnelsen »hvis

relevant« er angivet, skal kreditgiver give de ønskede

oplysninger, hvis de er relevante for kreditaftalen. Hvis

oplysningerne ikke er relevante, sletter kreditgiver de

pågældende oplysninger eller hele afsnittet (f.eks. i

de tilfælde, hvor afsnittet ikke er relevant). Hvis hele

afsnittet slettes, tilpasses nummereringen af ESIS-afsnittene

tilsvarende.

Nedennævnte oplysninger gives

i ét dokument. Den anvendte skrifttype skal være klart

læsbar. Der anvendes fede typer, skygger eller større

skrifttype, hvis nogle oplysninger skal fremhæves. Alle

relevante risikoadvarsler skal fremhæves.

ESIS-model

|

(Indledende tekst) |

Dette dokument blev udarbejdet for [navn

på forbrugeren] den [dags dato]. Dette dokument blev udarbejdet ud fra de

oplysninger, som du hidtil har givet, og ud fra de i

øjeblikket gældende betingelser på

finansmarkedet. Nedennævnte oplysninger er gyldige

indtil den [gyldighedsdato] (hvis relevant) med undtagelse af

renten og andre omkostninger. Efter denne dato kan de ændre

sig afhængigt af markedsbetingelserne. (Hvis relevant) Dette dokumentet

forpligter ikke [kreditgivers navn] til at yde dig lån. |

1. Långiver |

[Navn] [Telefonnummer] [Fysisk adresse] (Valgfrit)[E-mail adresse] (Valgfrit)[Faxnummer] (Valgfrit)[Websted] (Valgfrit)

[kontaktperson/kontaktpunkt] (Hvis relevant, oplysninger om, hvorvidt

der ydes rådgivningstjenester:) [Efter at have vurderet dine

behov, anbefaler vi dig at optage dette lån/Vi anbefaler dig

ikke noget bestemt lån. Baseret på dine svar på

en række spørgsmål giver vi dig imidlertid

information om dette lån, så du kan træffe dit

eget valg. ] |

2. (Hvis relevant) Kreditformidler: |

[Navn] [Telefonnummer] [Fysisk adresse] (Valgfrit) [e-mail adresse] (Valgfrit)[Faxnummer] (Valgfrit)[Websted] (Valgfrit)

[kontaktperson/kontaktpunkt] (Hvis relevant, oplysninger om, hvorvidt

der ydes rådgivningstjenester:) [(Efter at have vurderet dine

behov anbefaler vi dig at optage dette lån/Vi anbefaler dig

ikke noget bestemt lån. Baseret på dine svar på

en række spørgsmål giver vi dig imidlertid

information om dette lån, så du kan træffe dit

eget valg.)] [Vederlag] |

3. Hovedtrækkene ved

lånet |

Lånebeløb og -valuta:

[værdi][valuta] (Hvis relevant) Dette lån er ikke i

[låntagers nationale valuta]. (Hvis relevant) Værdien af dit

lån i [låntagers nationale valuta] kan ændre

sig. (Hvis relevant) Såfremt

værdien af [låntagers nationale valuta] f.eks. falder

med 20 % i forhold til [lånets valuta], vil værdien af

dit lån blive forøget til [indsæt beløb i

låntagers nationale valuta]. Der kan imidlertid blive tale om

mere, hvis værdien af [låntagers nationale valuta]

falder med mere end 20 %. (Hvis relevant) Den maksimale værdi

af dit lån er [indsæt beløb i låntagers

nationale valuta]. (Hvis relevant) du modtager en advarsel, hvis

kreditbeløbet når op på [indsæt

beløb i låntagers nationale valuta]. (Hvis relevant)

du får mulighed for at [indsæt ret til at genforhandle

lånet i udenlandsk valuta eller ret til at konvertere

lånet til [relevant valuta] og betingelser] Lånets løbetid:

[løbetid] [Låntype] [Gældende rentetype] Samlet beløb, der skal

tilbagebetales: Det betyder, at du skal tilbagebetale

[beløb] for hver lånt [valutaenhed]. (Hvis relevant) [Dette/En del af dette] er

et afdragsfrit lån. Du vil stadig skylde [indsæt det

afdragsfrie lånebeløb] ved lånets

udløb. (Hvis relevant) Anslået værdi

af ejendommen med henblik på udarbejdelsen af dette

informationsblad: [indsæt beløb] (Hvis relevant) Maksimalt

lånebeløb i forhold til ejendommens værdi

[indsæt belåningsprocent] eller minimumsværdi af

ejendommen påkrævet til låntagning af det

illustrerede beløb [indsæt beløb] (Hvis relevant)

[Sikkerhedsstillelse] |

4. Rentesats og andre omkostninger |

De årlige omkostninger i procent

(ÅOP) er de samlede omkostninger ved lånet udtrykt som

en årlig procentsats. ÅOP anføres for at

hjælpe dig med at sammenligne forskellige tilbud. Den gældende ÅOP for dit

lån er på [ÅOP]. Den omfatter: Rentesats [i procent eller, hvis relevant,

angivelse af en referencesats og kreditgiverens rentespænd i

procent] [Andre elementer af ÅOP] Engangsomkostninger (Hvis relevant) Du skal betale et gebyr

for registrering af lånet. [Indsæt gebyrets

størrelse, hvis det er kendt, eller grundlaget for

beregningen. ] Periodiske omkostninger (Hvis relevant) ÅOP beregnes

på grundlag af antagelser vedrørende

rentesatsen. (Hvis relevant) Eftersom [en del af] dit

lån er med variabel rente, kan den reelle ÅOP

være forskellig fra denne ÅOP, hvis rentesatsen

på dit lån ændrer sig. Hvis rentesatsen f.eks.

stiger til [tilfælde som beskrevet i del B], kan ÅOP

stige til [indsæt ÅOP for at illustrere dette

tilfælde]. (Hvis relevant) Bemærk venligst, at

denne ÅOP er beregnet ud fra den forudsætning, at

rentesatsen i hele aftalens løbetid forbliver på det

niveau, der blev fastsat for den første periode. (Hvis relevant) Følgende

omkostninger kendes ikke af långiver og medregnes derfor ikke

i ÅOP: [Omkostninger] (Hvis relevant) Du skal betale et gebyr

for registrering af lånet. Vær venligst opmærksom

på alle andre afgifter og omkostninger i forbindelse med

lånet. |

5. Betalingernes hyppighed og antal |

Betalingernes hyppighed [hyppighed] Antal betalinger: [antal] |

6. Ydelsens størrelse |

[Beløb] [valuta] Din indtægt kan ændre sig.

Overvej venligst, om du stadig har råd til at betale dine

[hyppighed] ydelser, hvis din indtægt falder. (Hvis relevant) Da [dette/en del af dette]

er et afdragsfrit lån, skal du træffe særskilte

foranstaltninger til tilbagebetaling af [indsæt det

afdragsfrie lånebeløb], som du skylder ved

lånets udløb. Husk at medregne eventuelle yderligere

betalinger, der skal betales ud over den ydelse, der er vist

her. (Hvis relevant) Rentesatsen på [en

del af] dette lån kan ændre sig. Dette betyder, at

ydelsernes størrelse kan øges eller mindskes. Hvis

rentesatsen f.eks. stiger til [tilfælde som beskrevet i del

B], kan dine ydelser stige til [indsæt den ydelse, der svarer

til dette tilfælde] (Hvis relevant) Værdien af det

beløb, du skal betale i [låntagers nationale valuta]

hver [hyppigheden af ydelsen], kan ændre sig. (Hvis relevant)

Dine betalinger kan forøges til [indsæt det maksimale

beløb i låntagers nationale valuta] hver [indsæt

periode] (Hvis relevant) Hvis f.eks. værdien af

[låntagers nationale valuta] falder med 20 % i forhold til

[lånevalutaen], vil du skulle betale yderligere [indsæt

beløbet i låntagers nationale valuta] hver

[indsæt periode]. Dine betalinger vil kunne stige med mere

end dette. (Hvis relevant) Den valutakurs, der

anvendes til at konvertere din tilbagebetaling i [lånevaluta]

til [låntagers nationale valuta], er den kurs, som

offentliggøres af [navnet på det institut, der

offentliggør valutakursen] den [dato], eller som beregnes

den [dato] under anvendelse af [indsæt navn på

referencetal eller beregningsmetode]. (Hvis relevant) [Detaljer om bundne

opsparingsprodukter, lån til udskudt rente] |

7. (Hvis relevant) Illustrativ

amortiseringstabel |

Denne tabel viser det beløb, der

skal betales hver [hyppighed]. Ydelserne (kolonne [relevant nr.]) er

summen af den rente, der skal betales (kolonne [relevant nr.]),

hvis relevant, afdrag (kolonne [relevant nr.]), og i givet fald

andre omkostninger (kolonne [relevant nr.]). (Hvis relevant)

Omkostningerne i kolonnen med andre omkostninger vedrører

[liste over omkostninger]. Restgæld (kolonne [relevant nr.])

er det resterende lånebeløb efter hver ydelse. [Tabel] |

8. Yderligere forpligtelser |

Låntager skal opfylde

følgende forpligtelser for at kunne drage fordel af de

lånebetingelser, der er anført i dette dokument. [Forpligtelser] (Hvis relevant) Bemærk venligst, at

lånebetingelserne som beskrevet i dette dokument (inklusive

rentesatsen) kan ændre sig, hvis disse forpligtelser ikke er

opfyldt. (Hvis relevant) Vær venligst

opmærksom på de eventuelle konsekvenser ved på et

senere tidspunkt at opsige accessoriske tjenesteydelser i

forbindelse med lånet: [Konsekvenser] |

9. Førtidig tilbagebetaling |

Du har mulighed for at indfri lånet

helt eller delvis før tiden. (Hvis relevant) [Betingelser] (Hvis relevant) Omkostninger ved

førtidig tilbagebetaling: [indsæt beløb eller,

hvis dette ikke er muligt, beregningsmetode] (Hvis relevant) Hvis du beslutter dig for

at indfri dette lån før tiden, bedes du kontakte os

for at få oplysning om de nøjagtige omkostninger ved

førtidig tilbagebetaling. |

10. Fleksible funktioner |

(Hvis relevant) [Oplysninger om

overførsel/subrogation] Du har mulighed for at

overføre dette lån til en anden [långiver]

[eller] [ejendom]. [Indsæt betingelser] (Hvis relevant) Du har ikke mulighed for

at overføre dette lån til en anden [långiver]

[eller] [ejendom]. (Hvis relevant) Yderligere funktioner:

[indsæt forklaring på de yderligere funktioner

opstillet i del B og, valgfrit, eventuelle andre funktioner, som

långiveren tilbyder som del af kreditaftalen, og som ikke er

omhandlet i de foregående afsnit]. |

11. Låntagers øvrige

rettigheder |

(Hvis relevant) Du har

[betænkningstidens varighed] efter [tidspunktet for

betænkningsperiodens begyndelse] til at overveje, før

du forpligter dig til at optage dette lån. (Hvis relevant) I en periode på

[fortrydelsesrettens varighed] efter [det tidspunkt, hvorfra

fortrydelsesfristen løber] kan låntager benytte sig af

sin ret til at annullere aftalen. [Betingelser] [Indsæt

procedure] (Hvis relevant) De kan miste Deres ret til

at annullere aftalen, hvis De i den pågældende periode

køber eller sælger en ejendom, der er knyttet til

denne kreditaftale. (Hvis relevant) Hvis De beslutter Dem for

at udøve Deres fortrydelsesret [i forbindelse med

kreditaftalen], bedes De venligst kontrollere, om De fortsat vil

være bundet af Deres øvrige forpligtelser

vedrørende lånet [herunder de accessoriske tjenester i

forbindelse med lånet] [som omhandlet i afsnit 8]. |

12. Klager |

Hvis du ønsker at klage bedes du

kontakte [indsæt internt kontaktpunkt og sted for information

om proceduren]. (Hvis relevant) Maksimalt tidsrum til at

behandle klagen [periode] (Hvis relevant) [Hvis du ikke er tilfreds

med vores interne afgørelse på din klagesag,] kan du

også kontakte: [indsæt navn på eksternt organ til

udenretslig klage- og tvistbilæggelse] (Hvis relevant), eller

du kan kontakte Fin-Net for nærmere oplysninger om det

tilsvarende organ i dit eget land. |

13. Manglende overholdelse af

forpligtelserne i forbindelse med lånet: konsekvenser for

låntager |

[Kategori af manglende overholdelse] [Økonomiske og/eller retlige

konsekvenser] Hvis du får problemer med at betale

de [hyppighed] ydelser, opfordrer vi dig til at kontakte os

så hurtigt som muligt med henblik på at finde mulige

løsninger. (Hvis relevant) I sidste instans kan du

miste dit hjem, hvis du ikke kan overholde betalingerne. |

(Hvis relevant) 14. Yderligere

oplysninger |

(Hvis relevant) [Angivelse af den

lovgivning, der finder anvendelse på kreditaftalen]. (Hvis långiver har til hensigt at

anvende et andet sprog end ESIS) Oplysninger og aftalevilkår

gives på [sprog]. Hvis du er indforstået hermed, vil vi

kommunikere på [sprog] i kreditaftalens løbetid. [Indsæt erklæring om retten

til afhængigt af situationen at modtage eller få

tilbudt et udkast til kreditaftale] |

15. Tilsynsførende |

Tilsynet med långiver foretages af

[tilsynsmyndighedens(-myndighedernes) navn(e) og

websted(er)]. (Hvis relevant) Tilsynet med denne

kreditformidler foretages af [tilsynsmyndighedens navn og

websted]. |

DEL B

Vejledning i udfyldelse af ESIS

Når ESIS udfyldes, skal som

minimum følgende vejledning følges.

Afsnittet »Indledende tekst«

1) Gyldighedsdatoen skal

fremhæves tydeligt. I dette afsnit forstås ved

»gyldighedsdato« det tidsrum, oplysningerne, f.eks. om

debitorrenten, i ESIS forbliver uændret og finder anvendelse,

hvis kreditgiver beslutter at yde lånet inden for denne

periode. Hvis fastsættelsen af den gældende

debitorrente og andre omkostninger afhænger af resultatet af

salget af underliggende obligationer, kan den endelige debitorrente

og andre omkostninger være forskellige fra de angivne. Under

disse omstændigheder bør det angives, at

gyldighedsdatoen ikke finder anvendelse for debitorrenten og andre

omkostninger, ved tilføjelse af ordene: »med

undtagelse af renten og andre omkostninger«.

Afsnit 1. Långiver

1) Kreditgivers navn, telefonnummer

og fysiske adresse skal omfatte de kontaktoplysninger, som

forbrugeren kan anvende i forbindelse med fremtidig

korrespondance.

2) Det er frivilligt at angive

oplysninger om e-mail adresse, faxnummer, websted og

kontaktperson/kontaktpunkt.

3) I henhold til artikel 3 i

direktiv 2002/65/EF skal der i givet fald angives navn og fysisk

adresse på kreditgivers repræsentant i det medlemsland,

hvor forbrugeren har bopæl, hvis transaktionen tilbydes som

en fjernsalgsaftale. Det er frivilligt at angive telefonnummer,

e-mail adresse og websted for så vidt angår

kreditgivers repræsentant.

4) Når afsnit 2 ikke finder

anvendelse, meddeler kreditgiver forbrugeren, om der ydes

rådgivningstjenester og på hvilket grundlag;

formuleringen i del A anvendes.

(Hvis relevant) Afsnit 2. Kreditformidler

Når det er en

kreditformidler, der giver forbrugeren produktoplysningerne, skal

der gives følgende oplysninger:

1) Kreditformidlers navn,

telefonnummer og fysiske adresse skal omfatte de

kontaktoplysninger, som forbrugeren kan anvende i forbindelse med

fremtidig korrespondance.

2) Det er frivilligt at angive

oplysninger om e-mail adresse, faxnummer, websted og

kontaktperson/kontaktpunkt.

3) Kreditformidler meddeler

forbrugeren, om der ydes rådgivningstjenester og på

hvilket grundlag; formuleringen i del A anvendes.

4) Der gøres rede for,

hvordan kreditformidler aflønnes. Når denne modtager

provision fra en kreditgiver, oplyses beløbet og

kreditgivers navn, hvis der er tale om en anden end i afsnit 1.

Afsnit 3. Hovedtrækkene ved lånet

1) I dette afsnit forklares

tydeligt kredittens hovedtræk, herunder værdi og valuta

og de potentielle risici, der er forbundet med debitorrenten, bl.a.

dem, der er nævnt i punkt 8, samt

amortiseringsstrukturen.

2) Når lånevalutaen er

en anden end forbrugerens nationale valuta, oplyser kreditgiver, at

forbrugeren vil modtage en advarsel med jævne mellemrum, som

et minimum når vekselkursen svinger med mere end 20 %, i

givet fald om retten til at konvertere kreditaftalens valuta eller

muligheden for at genforhandle betingelserne samt om andre

ordninger, der er tilgængelige for forbrugeren til

begrænsning af valutakursrisikoen. Hvis kreditaftalen

indeholder en bestemmelse om begrænsning af valutakursrisici,

skal kreditgiver oplyse det maksimumsbeløb, som forbrugeren

kan skulle tilbagebetale. Hvis kreditaftalen ikke indeholder en

bestemmelse om begrænsning af forbrugerens eksponering for

valutakursrisici til valutakurssvingninger på mindre end 20

%, skal kreditgiver fremlægge en illustration af virkningen

på lånets værdi af et fald på 20 % i

værdien af forbrugerens nationale valuta i forhold til

kreditvalutaen.

3) Lånets varighed udtrykkes

i år eller måneder, alt efter hvad der er mest

relevant. Hvis lånets varighed ikke ligger fast i

lånets løbetid, redegør kreditgiver for,

hvornår og på hvilke betingelser dette kan være

tilfældet. Hvis lånet er tidsubegrænset, f.eks. i

forbindelse med et sikret kreditkort, skal kreditgiver tydeligt

angive dette.

4) Kredittypen bør

fremgå tydeligt (f.eks. lån med pant i fast ejendom,

boliglån, sikret kreditkort osv.). Beskrivelsen af

låntype skal indeholde klare angivelser af, hvordan afdrag og

rente betales i lånets løbetid (dvs.

amortiseringsstrukturen), og hvorvidt kreditaftalen omhandler

betaling af afdrag eller er afdragsfri, eller en kombination af de

to.

5) Når hele kreditten eller

en del af den er afdragsfri, skal der på en

fremtrædende plads i slutningen af dette afsnit

indsættes en erklæring herom; formuleringen i del A

anvendes.

6) I dette afsnit forklares det, om

debitorrenten er fast eller variabel, og i givet fald angives de

perioder, hvor renten er fast; hyppigheden af de

efterfølgende ændringer og eksistensen af

begrænsninger på debitorrentens udsving, såsom

renteloft og fastsættelse af minimumsrentesats.

Den formel, der anvendes til at

ændre debitorrenten og dens forskellige elementer (f.eks.

referencesats og rentespænd), forklares. Kreditgiver

anfører, f.eks. med angivelse af websted, hvor yderligere

oplysninger om de indeks eller satser, som anvendes i formlen, kan

findes, f.eks. Euribor eller centralbankens referencesats.

7) Hvis der anvendes forskellige

debitorrenter under forskellige omstændigheder, bør

der gives oplysninger om alle de relevante renter.

8) Det »samlede beløb,

der skal tilbagebetales«, svarer til det samlede

beløb, der skal betales af forbrugeren. Det angives som

summen af kreditbeløbet og de samlede omkostninger for

forbrugeren i forbindelse med lånet. Hvis der ikke er en fast

debitorrente i aftalens løbetid, skal det fremhæves,

at dette beløb er illustrativt og især kan variere i

forbindelse med variationer i debitorrenten.

9) Hvis der stilles sikkerhed for

lånet i form af pant i den faste ejendom eller en anden

tilsvarende sikkerhedsstillelse eller i form af en rettighed, der

er knyttet til fast ejendom, henleder kreditgiver forbrugerens

opmærksomhed herpå. Kreditgiver angiver i givet fald

den anslåede værdi af den faste ejendom eller anden

sikkerhedsstillelse, der er anvendt til udarbejdelsen af dette

informationsblad.

10) Kreditgiver oplyser i givet

fald enten

a) »det maksimale

lånebeløb i forhold til ejendommens værdi«

med angivelse af belåningsprocenten. Belåningsprocenten

ledsages af et eksempel i absolutte tal på det maksimale

beløb, der kan lånes til en given ejendomsværdi

eller

b) »den minimumsværdi

af ejendommen, som kreditgiver kræver for at udlåne det

illustrerede beløb«.

11) Når kreditter

består af flere dele (f.eks. delvis fast rente, delvis

variabel rente), skal dette afspejles i angivelsen af kredittypen,

og oplysningerne skal gives for hver del af kreditten.

Afsnit 4. Rentesats og

andre omkostninger

1) Henvisningen til

»rente« svarer til debitorrenten eller -renterne.

2) Debitorrenten angives i procent.

Hvis debitorrenten er variabel og baseret på en

referencesats, kan kreditgiver angive debitorrenten i form af en

referencerente og kreditgivers rentespænd i procent.

Kreditgiver bør imidlertid angive værdien af den

gældende referencesats på den dag, hvor ESIS

udsendes.

Når debitorrenten er

variabel, skal oplysningerne omfatte: a) de antagelser, der er

anvendt til beregning af de årlige omkostninger i procent, b)

i givet fald de gældende rentelofter og minimumsrentesatser

og c) en advarsel om, at udsvinget vil kunne påvirke de

faktiske årlige omkostninger i procent. For at

tiltrække forbrugerens opmærksomhed skal advarslen

være skrevet med en større skrifttype og stå

på en fremtrædende plads i ESIS' hovedtekst. Advarslen

ledsages af et illustrativt eksempel på de årlige

omkostninger i procent. Når der er et loft over

debitorrenten, skal eksemplet bygge på, at debitorrenten

stiger ved førstkommende lejlighed til det højeste

niveau, der er fastsat i kreditaftalen. Når der ikke er noget

loft, skal eksemplet illustrere de årlige omkostninger i

procent med den højeste debitorrente i mindst de sidste 20

år, eller hvis de data, der ligger til grund for beregningen

af debitorrenten, er til rådighed for mindre end 20 år,

den længste periode, for hvilken disse data er til

rådighed, baseret på den højeste værdi af

en ekstern referencesats, der anvendes til beregning af

debitorrenten, når den er til rådighed, eller den

højeste værdi af en referencerente, der er fastsat af

Finanstilsynet eller Den Europæiske Banktilsynsmyndighed

(EBA), når kreditgiver ikke anvender en ekstern

referencerente. Disse krav gælder ikke for kreditaftaler,

hvori debitorrenten er fastsat for en materiel indledende periode

på flere år og derefter kan fastsættes for endnu

en periode efter forhandling mellem kreditgiver og forbruger. For

kreditaftaler, hvori debitorrenten er fastsat for en materiel

indledende periode på flere år og derefter kan

fastsættes for endnu en periode efter forhandling mellem

kreditgiver og forbruger, skal oplysningerne omfatte en advarsel

om, at de årlige omkostninger i procent er beregnet på

grundlag af debitorrenten for den indledende periode. Advarslen

ledsages af en yderligere illustration af de årlige

omkostninger i procent, der er beregnet i henhold til § 16 a,

stk. 4, i kreditaftaleloven. Hvis en kredit består af flere

dele (f.eks. en del med fast rente og en del med variabel rente),

angives disse oplysninger for hver del af kreditten.

3) I afsnittet om »andre

elementer af de årlige omkostninger i procent«

anføres alle de andre omkostninger, der indgår i de

årlige omkostninger i procent, herunder engangsomkostninger

såsom administrationsgebyrer og periodiske omkostninger

såsom årlige administrationsgebyrer. Kreditgiver

anfører hver enkelt omkostning pr. kategori

(engangsomkostninger, periodiske omkostninger, der indgår i

ydelserne, og periodiske omkostninger, der ikke indgår i

ydelserne) med angivelse af beløb, modtager af betaling og

tidspunkt for betaling. Dette behøver ikke omfatte

omkostninger i forbindelse med brud på kontraktlige

forpligtelser. Hvis beløbet ikke kendes, tilvejebringer

kreditgiver om muligt en omtrentlig angivelse af beløbet

eller, hvis dette ikke er muligt, en angivelse af, hvordan

beløbet beregnes, og anfører, at beløbet kun

er vejledende. Hvis visse omkostninger ikke indgår i de

årlige omkostninger i procent, fordi de ikke kendes af

kreditgiver, bør dette fremhæves.

Hvis forbrugeren har underrettet

kreditgiver om et eller flere elementer i den kredit, han

foretrækker, såsom kreditaftalens løbetid og det

samlede kreditbeløb, anvender kreditgiver så vidt

muligt disse elementer; hvis en kreditaftale giver forskellige

muligheder for at udnytte kreditmuligheden med forskellige

omkostninger eller debitorrenter, og kreditgiver anvender

antagelserne i bilag I, del II, skal det i kreditaftalen

anføres, at andre muligheder for at udnytte kreditmuligheden

for denne type kreditaftale kan medføre højere

årlige omkostninger i procent. Hvis betingelserne for

udnyttelse af kreditmuligheden anvendes til beregning af de

årlige omkostninger i procent, bør kreditgiver

fremhæve omkostningerne i forbindelse med andre muligheder

for at udnytte kreditmuligheden, som ikke nødvendigvis er

dem, der anvendes til beregning af de årlige omkostninger i

procent.

4) Når der skal betales et

gebyr for registrering af pantet eller en tilsvarende

sikkerhedsstillelse, anføres det i dette afsnit med

angivelse af beløbet, hvis det er kendt, eller, hvis dette

ikke er muligt, grundlaget for beregning af beløbet.

Når gebyrerne er kendt og indregnet i de årlige

omkostninger i procent, skal gebyrets eksistens og beløbet

anføres under »Engangsudgifter«. Når

kreditgiver ikke kender gebyrerne, og de derfor ikke er indregnet i

de årlige udgifter i procent, skal eksistensen af gebyret

klart nævnes på listen over omkostninger, som

kreditgiver ikke kender. I begge tilfælde skal den

standardiserede formulering i del A anvendes under en passende

benævnelse.

Afsnit 5. Betalingernes

hyppighed og antal

1) Hvis der skal foretages

regelmæssige betalinger, angives betalingernes hyppighed

(f.eks. månedligt). Hvis betalingerne skal foretages

uregelmæssigt, forklares dette udtrykkeligt for

forbrugeren.

2) Det anførte antal

betalinger skal omfatte hele lånets løbetid.

Afsnit 6. Ydelsernes

størrelse

1) Kredittens og ydelsernes valuta

skal fremgå tydeligt.

2) Hvis ydelserne kan variere i

lånets løbetid, præciserer kreditgiver den

periode, i hvilken den oprindelige ydelse forbliver uændret,

og hvornår og hvor hyppigt den derefter ændrer sig.

3) Når hele kreditten eller

en del af den er afdragsfrit, indsættes der på en

fremtrædende plads i slutningen af dette afsnit en

erklæring herom; formuleringen i del A anvendes.

Hvis der er et krav om, at

forbrugeren skal optage en bunden opsparing som en betingelse for,

at der ydes en afdragsfri kredit med sikkerhed i pant eller

tilsvarende sikkerhed, skal angives beløbene og hyppigheden

af indbetalinger for dette produkt.

4) Når debitorrenten er

variabel, skal oplysningerne også omfatte en erklæring

herom i formuleringen i del A og en illustration af en

maksimumsydelse. Når der er et loft, skal illustrationen vise

ydelserne, hvis debitorrenten stiger til loftet. Når der ikke

er et loft, skal det værst tænkelige scenarie

illustrere ydelserne med den højeste debitorrente i de

sidste 20 år, eller hvis de data, der ligger til grund for

beregningen af debitorrenten, er til rådighed for mindre end

20 år, den længste periode, for hvilken disse data er

til rådighed, baseret på den højeste værdi

af en ekstern referencerente, der er anvendt til beregningen af

debitorrenten, hvis det er relevant, eller den højeste

værdi af en referencerente, der er fastsat af Finanstilsynet

eller Den Europæiske Banktilsynsmyndighed (EBA), når

kreditgiver ikke anvender en ekstern referencerente. Kravet om, at

der skal gives et illustrativt eksempel, gælder ikke for

kreditaftaler, hvori debitorrenten er fastsat for en materiel

indledende periode på flere år og derefter kan

fastsættes for endnu en periode efter forhandling mellem

kreditgiver og forbruger. Hvis en kredit består af flere dele

(f.eks. en del med fast rente og en del med variabel rente),

angives disse oplysninger for hver del af kreditten og i alt.

5) (Hvis relevant) Hvis

lånevalutaen er forskellig fra forbrugerens nationale valuta,

eller hvis lånet er indekseret i en valuta, som er forskellig

fra forbrugerens nationale valuta, angiver kreditgiver et

taleksempel, hvoraf det klart fremgår, hvordan

ændringer i den relevante valutakurs kan påvirke

ydelserne; formuleringen i del A anvendes. Dette eksempel baseres

på en 20 % reduktion af værdien af forbrugerens

nationale valuta og en erklæring på en

fremtrædende plads om, at ydelserne vil kunne stige med mere

end beløbet i dette eksempel. Når der er et loft, som

begrænser den stigning til mindre end 20 %, angives

maksimumsværdien af betalingerne i forbrugerens valuta i

stedet, og erklæringen om mulige yderligere stigninger

udelades.

6) Når kreditten helt eller

delvis er en kredit med variabel rente, og punkt 3 finder

anvendelse, skal illustrationen i punkt 5 gives på grundlag

af den ydelse, der er omhandlet i punkt 1.

7) Hvis den valuta, der anvendes

til betaling af ydelserne, er forskellig fra lånevalutaen,

eller hvis hver ydelses størrelse udtrykt i forbrugerens

nationale valuta afhænger af det tilsvarende beløb i

en anden valuta, angives i dette afsnit datoen for beregningen af

den gældende kurs og enten kursen eller grundlaget for

beregningen heraf og justeringshyppigheden. Disse oplysninger skal

i givet fald indeholde navnet på det institut, der

offentliggør valutakursen.

8) Når kreditten er en kredit

med udskudt rentebetaling, hvor renten ikke betales fuldt ud i

ydelserne og lægges til den samlede restgæld, skal der

gøres rede for, hvordan og hvornår de udskudte renter

lægges til kreditten som et pengebeløb, og hvad

virkningen heraf er for forbrugeren i forhold til den resterende

gæld.

Afsnit 7. Illustrativ

amortiseringstabel

1) Dette afsnit medtages, når

kreditten er en kredit med udskudt rentebetaling, hvor renten ikke

betales fuldt ud i ydelserne og lægges til den samlede

restgæld, eller hvor der er en fast debitorrente i

kreditaftalens løbetid. Medlemslandene kan træffe

afgørelse om, at den illustrative amortiseringstabel er

obligatorisk i andre tilfælde.

Når forbrugeren har ret til

at modtage en revideret amortiseringstabel, angives dette sammen

med betingelserne for denne ret.

2) Medlemslandene kan kræve,

at kreditgiver, hvis debitorrenten kan variere i kredittens

løbetid, anfører den periode, i løbet af

hvilken den oprindelige debitorrente forbliver uændret.

3) Den tabel, der skal medtages i

dette afsnit, skal indeholde følgende kolonner:

»tidsplan for tilbagebetaling« (f.eks. måned 1,

måned 2, måned 3), »ydelse«, »rente,

der betales pr. ydelse«, »andre omkostninger, der

indgår i ydelsen« (hvis relevant), »afdrag, der

tilbagebetales pr. ydelse« og »restgæld efter

hver ydelse«.

4) I det første

tilbagebetalingsår anføres der oplysninger for hver

ydelse, og der anføres en subtotal for hver kolonne ved

udgangen af det første år. For de følgende

år kan oplysningerne gives på årsbasis. I

slutningen af tabellen anføres der en række med en

samlet total, der indeholder de samlede beløb for hver

kolonne. Den samlede kreditomkostning, som forbrugeren skal betale,

(dvs. det samlede beløb fra kolonnen »ydelse«)

fremhæves tydeligt og angives som sådan.

5) Hvis debitorrenten ikke er fast,

og ydelsen efter hver ændring er ukendt, kan kreditgiver i

amortiseringstabellen angive den samme ydelse i hele lånets

løbetid. I et sådant tilfælde skal kreditgiver

henlede forbrugerens opmærksomhed på dette forhold ved

visuelt at gøre forskel på de kendte beløb og

de hypotetiske beløb (f.eks. ved at anvende en anden

skrifttype, rammer eller skygge). Derudover skal en tydelig og

læsbar tekst forklare, for hvilke perioder beløbene i

tabellen kan variere og hvorfor.

Afsnit 8. Yderligere

forpligtelser

1) Kreditgiver skal i dette afsnit

henvise til forpligtelser såsom forpligtelsen til at forsikre

den faste ejendom, tegne livsforsikring, indbetale løn til

en konto hos kreditgiver eller købe enhver anden vare eller

tjenesteydelse. Kreditgiver skal for den enkelte forpligtelse

præcisere, over for hvem og hvornår forpligtelsen skal

opfyldes.

2) Kreditgiver angiver

forpligtelsens varighed, f.eks. indtil kreditaftalen

udløber. Kreditgiver skal opføre hver enkelt

omkostning, som forbrugeren skal betale, og som ikke er indregnet i

de årlige omkostninger i procent.

3) Kreditgiver angiver, om det er

obligatorisk for forbrugeren at have accessoriske tjenesteydelser

for at opnå lånet på de opstillede betingelser,

og i givet fald om forbrugeren er forpligtet til at købe

disse fra kreditgivers foretrukne udbyder, eller om de kan

købes af en udbyder efter forbrugerens eget valg. Hvis en

sådan mulighed er betinget af, at de accessoriske

tjenesteydelser opfylder visse minimumskrav, bør

sådanne krav beskrives i dette afsnit.

Når kreditaftalen

indgår i en pakke med andre produkter, angiver kreditgiver

disse produkters særlige kendetegn og anfører

tydeligt, om forbrugeren har ret til at opsige kreditaftalen eller

produkterne i pakken særskilt, betingelserne for og

følgerne heraf og i givet fald de mulige konsekvenser ved at

opsige de accessoriske tjenesteydelser, der kræves i

forbindelse med kreditaftalen.

Afsnit 9. Førtidig tilbagebetaling

1) Kreditgiver anfører,

på hvilke betingelser forbrugeren kan indfri kreditten

før tid, enten helt eller delvis.

2) I afsnittet om omkostninger ved

førtidig tilbagebetaling henleder kreditgiver forbrugerens

opmærksomhed på et eventuelt gebyr for førtidig

tilbagebetaling eller andre omkostninger i forbindelse hermed for

at kompensere kreditgiver og angiver om muligt beløbet. Hvis

kompensationen for førtidig tilbagebetaling afhænger

af forskellige faktorer, f.eks. det tilbagebetalte beløb

eller den gældende rente på tidspunktet for den

førtidige tilbagebetaling, oplyser kreditgiver, hvordan

kompensationen vil blive beregnet, og angiver maksimumsgebyret,

eller, hvis dette ikke er muligt, et illustrativt eksempel for at

vise forbrugeren, hvor stor kompensationen for førtidig

tilbagebetaling kan være i forskellige situationer.

Afsnit 10. Fleksible

funktioner

1) Kreditgiver forklarer i givet

fald muligheden og betingelserne for overførsel af kreditten

til en anden kreditgiver eller fast ejendom.

2) (Hvis relevant) Yderligere

funktioner: Hvis dette produkt indeholder en eller flere af de

funktioner, der er anført i punkt 5 nedenfor, skal dette

afsnit indeholde en oversigt over disse funktioner og give en kort

forklaring af følgende: under hvilke omstændigheder

forbrugeren kan gøre brug af funktionen; eventuelle

betingelser knyttet til funktionen; hvorvidt det, at funktionen

indgår i en kredit med sikkerhed i pant eller tilsvarende

sikkerhed, indebærer, at forbrugeren mister nogen

lovgivningsmæssig eller anden form for beskyttelse, der

normalt er forbundet med funktionen; og hvilken virksomhed, der

leverer funktionen (hvis ikke kreditgiver).

3) Hvis funktionen indeholder

yderligere kredit, skal dette afsnit indeholde en forklaring til

forbrugeren af følgende: det samlede kreditbeløb

(herunder den kredit, der er sikret ved pant eller tilsvarende

sikkerhed); hvorvidt den yderligere kredit er sikret eller ej; de

relevante debitorrenter; og hvorvidt disse er reguleret eller ej.

Et sådant yderligere kreditbeløb skal enten medtages i

den oprindelige vurdering af kreditværdigheden eller, hvis

den ikke medtages, skal det fremgå klart af dette afsnit, at

adgangen til det yderligere beløb afhænger af en ny

vurdering af forbrugerens evne til at tilbagebetale

lånet.

4) Hvis funktionen omfatter en

opsparingsordning, skal den relevante rentesats forklares.

5) Mulige yderlige funktioner

omfatter: overbetalinger/underbetalinger [betaling af mere eller

mindre end den ydelse, der normalt skal betales ifølge

amortiseringsstrukturen]; ydelsesfrie perioder [perioder, hvor

forbrugeren ikke skal foretage betalinger]; tilbagelån

[muligheden for, at forbrugeren atter kan låne midler, der

allerede er udnyttet og tilbagebetalt]; yderligere optagelse af

lån uden yderligere godkendelse; yderligere sikret eller

ikkesikret lånoptagelse [i henhold til punkt 3 ovenfor];

kreditkort; tilknyttet løbende konto og tilknyttet

opsparingskonto.

6) Kreditgiver kan inkludere andre

funktioner, som vedkommende udbyder som dele af kreditaftalen, der

ikke er omhandlet i de foregående afsnit.

Afsnit 11. Låntagers øvrige rettigheder

1) Kreditgiver gør rede for

rettigheden (rettighederne), f.eks. fortrydelsesret eller ret til

betænkningstid, og i givet fald andre rettigheder såsom

ret til overførsel (herunder subrogation) og anfører

betingelserne for denne eller disse rettigheder, den procedure, som

forbrugeren skal følge for at udøve denne eller disse

rettigheder, bl.a. den adresse, hvortil meddelelsen om fortrydelse

skal sendes, og i givet fald de tilsvarende gebyrer.

2) Når der gælder

betænkningstid eller fortrydelsesret for forbrugeren, skal

dette klart angives.

3) I henhold til artikel 3 i

direktiv 2002/65/EF underrettes forbrugeren om, hvorvidt der findes

en fortrydelsesret, hvis transaktionen tilbydes som en

fjernsalgsaftale.

Afsnit 12. Klager

1) I dette afsnit angives det

interne kontaktpunkt [navnet på den relevante afdeling] og

kontaktoplysninger med henblik på klage [fysisk adresse]

eller [telefonnummer] eller [kontaktperson:] [kontaktoplysninger]

og et link til klageproceduren eller den relevante side på et

websted eller en lignende informationskilde.

2) Der angives navnet på det

relevante eksterne organ for udenretslige klager og

tvistbilæggelse, og når anvendelse af den

internationale klageprocedure er en betingelse for adgang til dette

organ, angives dette i formuleringen i del A.

3) For kreditaftaler med en

forbruger, der har bopæl i et anden medlemsland, henviser

kreditgiver til Fin-Net

(http://ec.europa.eu/internal_market/fin-net/).

Afsnit 13. Manglende

overholdelse af forpligtelserne i forbindelse med lånet:

konsekvenser for låntager

1) Hvis manglende overholdelse af

forbrugerens forpligtelser i forbindelse med lånet kan have

finansielle eller juridiske konsekvenser for forbrugeren, skal

kreditgiver i dette afsnit beskrive de vigtigste tilfælde

(f.eks. for sen betaling/misligholdelse, manglende overholdelse af

forpligtelserne i afsnit 8 Yderligere forpligtelser) og angive,

hvor der kan fås yderligere oplysninger.

2) For hvert enkelt af disse

tilfælde beskriver kreditgiver på en klar og

forståelig måde de sanktioner eller konsekvenser, det

kan medføre. Henvisning til alvorlige konsekvenser

fremhæves.

3) Når den faste ejendom, der

anvendes til sikkerhedsstillelse for kreditten, kan tilbagegives

eller overdrages til kreditgiver, hvis forbrugeren ikke opfylder

betingelserne, skal dette afsnit indeholde en angivelse heraf i

formuleringen i del A.

Afsnit 14. Yderligere

information

1) I tilfælde af fjernsalg

vil dette afsnit omfatte en bestemmelse om, hvilken lovgivning der

skal anvendes på kreditaftalen, eller hvilken domstol der er

kompetent.

2) Hvis kreditgiver har til hensigt

at kommunikere med forbrugeren i løbet af aftaleperioden

på et andet sprog end det, ESIS er affattet på, skal

denne hensigt og kommunikationssproget fremgå. Denne artikel

berører ikke artikel 3, stk. 1, nr. 3), litra g), i direktiv

2002/65/EF.

3) Kreditgiver eller

kreditformidler angiver, at forbrugeren har ret til at få

eller blive tilbudt en kopi af udkastet til kreditaftale, senest

når der er givet et tilbud, der er bindende for

kreditgiver.

Afsnit 15. Tilsynsførende

1) Den eller de relevante

myndigheder, der er ansvarlige for tilsynet med fasen forud for

aftaleindgåelse i forbindelse med lån,

anføres.«

Bemærkninger til lovforslaget

Almindelige bemærkninger

Indholdsfortegnelse | 1. | Indledning | 2. | Baggrund | 3. | Lovforslagets hovedindhold | | | 3.1. | Obligatorisk betænkningsperiode ved

indgåelse af aftaler om kortfristede forbrugslån | | | | 3.1.1. | Gældende ret | | | | 3.1.2. | Justitsministeriets overvejelser og

lovforslagets udformning | | | | | 3.1.2.1. | Obligatorisk

betænkningsperiode | | | | | 3.1.2.2. | Afgrænsning af kortfristede

forbrugslån | | | | | 3.1.2.3. | Rente- og gebyrfri kortfristede

forbrugslån | | | 3.2. | Opdatering af kreditaftalelovens bilag 4

og 5 | | | | 3.2.1. | Gældende ret | | | | 3.2.2. | Justitsministeriets overvejelser og

lovforslagets udformning | 4. | Lovforslagets økonomiske og

administrative konsekvenser for det offentlige | 5. | Lovforslagets økonomiske og

administrative konsekvenser for erhvervslivet mv. | 6. | Lovforslagets administrative konsekvenser

for borgerne | 7. | Lovforslagets miljømæssige

konsekvenser | 8. | Lovforslagets forhold til EU-retten | 9. | Hørte myndigheder og organisationer

mv. | 10. | Sammenfattende skema |

|

1. Indledning

En undersøgelse af

kviklånsmarkedet viser, at mange forbrugere havner i

økonomiske vanskeligheder, fordi de er blevet fristet af et

hurtigt lån, som kreditgiveren udbetaler meget kort tid

efter, at borgeren har ansøgt ved hjælp af en simpel

formular via internettet eller sms. Undersøgelsen viser

også, at mange forbrugere ikke i tilstrækkelig grad

overvejer deres lånebehov eller undersøger

låneudbuddet, og for mange viser lånet sig at

være sværere at betale tilbage end forventet, bl.a.

fordi lånet har en meget kort løbetid.

Regeringen finder på denne

baggrund, at det er nødvendigt at regulere indgåelsen

af disse såkaldte kviklånsaftaler. Det er samtidig

vigtigt, at reguleringen sker på en måde, så

forbrugeren bevarer sin frihed til at indgå de kreditaftaler,

som den enkelte efter behørig overvejelse finder

relevante.

Med lovforslaget lægges der

derfor op til at styrke beskyttelsen af forbrugeren ved at

indføre en obligatorisk betænkningsperiode for

forbrugeren i forbindelse med indgåelse af aftaler om

kortfristede forbrugslån, som indgås uden

sikkerhedsstillelse og uden betingelse om køb af vare eller

tjenesteydelse, og hvor løbetiden maksimalt er tre

måneder. Dette gælder dog ikke kreditaftaler, der

indgås med et pengeinstitut.

Den obligatoriske

betænkningsperiode, inden for hvilken forbrugeren ikke kan

acceptere et lånetilbud, har til formål i højere

grad at sikre, at forbrugeren får mulighed for at overveje

lånebehovet og lånet og eventuelt afsøge

markedet for alternative finansieringskilder. Det er forventningen,

at betænkningsperioden vil medføre visse positive

privatøkonomiske konsekvenser, idet det formodes, at

færre forbrugere vil optage kviklån, som de ender med

at misligholde for derefter at ende i egentlige

inkassoforløb.

Med lovforslaget lægges der

endvidere op til at præcisere enkelte formuleringer i bilag 4

og 5 til kreditaftaleloven. Bilag 4 indeholder grundligning og

supplerende antagelser til brug for beregningen af årlige

omkostninger i procent (ÅOP) ved kreditaftaler, der sikres

ved pant eller anden rettighed knyttet til fast ejendom. Bilag 5 er

det europæiske standardiserede informationsark (ESIS), der

skal udleveres til forbrugeren i forbindelse med kreditaftaler, der

sikres ved pant eller anden rettighed knyttet til fast ejendom, jf.

kreditaftalelovens § 7 a, stk. 10. Der er i begge

tilfælde alene tale om mindre, rent sproglige rettelser.

2. Baggrund

Konkurrence- og Forbrugerstyrelsen

udgav i maj 2015 som sekretariat for Konkurrencerådet en

rapport om markedet for kviklån.

Rapporten, der er baseret på

en analyse af kviklånsmarkedet, som styrelsen

gennemførte i 2014, indeholder bl.a. en anbefaling om, at

der indføres en betænkningsperiode på 48 timer,

inden for hvilken en låntager ikke kan acceptere et tilbud om

kviklån. Kviklån defineres i rapporten som

forbrugslån uden sikkerhed og uden betingelse om køb

af en vare eller tjeneste, hvor løbetiden maksimalt er tre

måneder.

Konkurrence- og Forbrugerstyrelsens

undersøgelse af kviklånsmarkedet viser, at der i

perioden fra 2010 til 2013 er sket en stor stigning i antallet af

oprettede kviklånsaftaler og antallet af låntagere. Fra

2010 til 2013 er antallet af låntagere mere end syvdoblet fra

7.420 til 53.741 og antallet af oprettede lån er i samme

periode steget fra 20.384 til 118.469, hvilket svarer til en

stigning på knap 80 pct. om året. Det bemærkes

dog, at forbrugere, der har optaget lån hos flere udbydere,

vil fremtræde flere gange i statistikken, hvilket kan betyde

en overvurdering af antallet af låntagere.

Forbrugerombudsmanden følger

udviklingen på markedet for lån med en løbetid

på højst 3 måneder, der er indgået som

fjernsalg, og udgiver årligt en opgørelse over bl.a.

antallet af oprettede lån. Denne opgørelse baseres

på frivillige indberetninger fra kreditgiverne.

Ifølge

Forbrugerombudsmandens opgørelse for 2014, der er baseret

på indberetninger fra de på

opgørelsestidspunktet kendte seks udbydere af kortfristede

lån på det danske marked, blev der i 2014 oprettet

135.772 kortfristede forbrugslån til en samlet værdi af

ca. 436 mio. kr.

Samtidig med at der er sket en

stigning i antallet af optagne kortfristede forbrugslån, er

der også sket en stigning i antallet af forbrugere, der ikke

kan overholde tilbagebetalingsfristen for deres

forbrugslån.

Konkurrence- og Forbrugerstyrelsens

undersøgelse af kviklånsmarkedet viser således,

at hvor tilbagebetalingsfristen for kviklån i 2010 blev

overskredet med mindst én dag i ca. 40 pct. af de oprettede

lån, var dette tal steget til over 50 pct. i 2013. I 2013

blev tilbagebetalingsfristen overskredet med mindst 30 dage i 25

pct. af de oprettede lån, og ca. 18 pct. af de oprettede

lån blev sendt til inkasso.

Konkurrence- og Forbrugerstyrelsen

anslår, at gennemsnitligt 30 pct. af kreditgiverens

omsætning fra kviklån i 2013 stammede fra

forlængelser og afdragsordninger i forbindelse med, at

låntager ikke var i stand til at tilbagebetale rettidigt.

Det fremgår samtidig af

rapporten, at en undersøgelse blandt de forbrugere, der

havde optaget mindre forbrugslån på under 12.000 kr.,

viste, at næsten 40 pct. af forbrugerne oplevede, at de

samlede kreditomkostninger ved lånet var højere, end

de forventede, da de optog lånet. Over halvdelen af

forbrugerne havde desuden ikke overvejet alternativer inden

optagelsen af lånet, og mere end 40 pct. fortrød

efterfølgende, at de havde optaget lånet.

3. Lovforslagets

hovedindhold

3.1. Obligatorisk

betænkningsperiode ved indgåelse af aftaler om

kortfristede forbrugslån

3.1.1. Gældende ret

Efter kreditaftalelovens § 3,

stk. 1, nr. 1, finder loven ikke anvendelse på kreditaftaler,

hvor kreditten ydes rentefrit og uden andre omkostninger.

Efter kreditaftalelovens § 3,

stk. 1, nr. 2, finder loven endvidere ikke anvendelse på

kreditaftaler, ifølge hvilke kreditten skal betales tilbage

inden 3 måneder, og som er forbundet med ubetydelige

omkostninger.

Ifølge bemærkningerne

til bestemmelsen, jf. Folketingstidende 2009-2010, A, L 91 som

fremsat, side 47, vil spørgsmålet om, hvorvidt der er

tale om "ubetydelige omkostninger", bero på en konkret

vurdering, hvori både den absolutte størrelse af

omkostningerne og omkostningerne set i forhold til kredittens

størrelse skal indgå.

Efter kreditaftalelovens § 7

a, stk. 1, skal en kreditgiver, inden en forbruger bindes af en

kreditaftale, give forbrugeren en række oplysninger, der er

nødvendige for at sammenligne forskellige tilbud og

træffe en informeret beslutning om indgåelse af en

kreditaftale.

Det fremgår af

bemærkningerne til bestemmelsen, jf. Folketingstidende

2009-2010, A, L 91 som fremsat, side 49, at det forudsættes,

at forbrugeren får tilstrækkelig tid til at sætte

sig ind i de udleverede oplysninger, inden der indgås en

bindende aftale. Bestemmelsen tilsigter ikke at hindre, at der

på forbrugerens foranledning kan indgås en kreditaftale

umiddelbart efter, at forbrugeren i fornødent omfang har

haft lejlighed til at sætte sig ind i de udleverede

oplysninger. Det tidsrum, som skal forløbe mellem

udleveringen af oplysningerne efter § 7 a og indgåelsen

af en kreditaftale, vil således afhænge af en konkret

vurdering.

Det følger af

kreditaftalelovens § 7 c, stk. 1, at kreditgiveren inden

kreditaftalens indgåelse skal vurdere forbrugerens

kreditværdighed på grundlag af fyldestgørende

oplysninger, der, hvor det er relevant, indhentes hos forbrugeren

og, hvor det er nødvendigt, ved søgning i relevante

databaser.

Kreditaftalelovens § 8, stk.

1, fastsætter, at en kreditaftale skal udfærdiges

på papir eller på et andet varigt medium, og at alle

aftaleparter skal have et eksemplar af kreditaftalen.

I kreditaftalelovens § 8, stk.

2, opregnes de informationer, som en kreditaftale skal indeholde,

herunder om det samlede kreditbeløb, debitorrenten og de

årlige omkostninger i procent. Herudover skal kreditaftalen

indeholde oplysninger om konsekvenserne af misligholdelse, herunder

den gældende sats for morarenter og følgerne af

manglende betalinger.

3.1.2. Justitsministeriets overvejelser og lovforslagets

udformning

3.1.2.1. Obligatorisk betænkningsperiode

Som anført ovenfor under

pkt. 3.1.1. pålægger kreditaftalelovens § 7 a

kreditgiveren en forpligtelse til - før forbrugeren bliver

bundet af en kreditaftale - at give en række oplysninger, der

er nødvendige for at sammenligne forskellige tilbud.

Oplysningspligten har bl.a. til formål at give forbrugeren

lejlighed til at vurdere sine muligheder for at overholde

lånets vilkår, herunder tilbagebetalingsfristen.

Endvidere følger det af

kreditaftalelovens § 7 c, stk. 1, at kreditgiveren inden

kreditaftalens indgåelse skal vurdere forbrugerens

kreditværdighed. Kreditgiveren skal i den forbindelse bl.a.

vurdere, om en potentiel låntager på baggrund af dennes

økonomiske situation vil være i stand til at betale de

forudsatte afdrag på kreditbeløbet.

Baseret på Konkurrence- og

Forbrugerstyrelsens undersøgelse af kviklånsmarkedet

må det imidlertid konstateres, at der på trods af

både oplysningsforpligtelse og

kreditværdighedsvurdering i mange tilfælde indgås

aftaler om kortfristede forbrugslån med forbrugere, der ikke

kan betale lånet tilbage rettidigt. Undersøgelsen

viste således, at tilbagebetalingsfristen blev overskredet

med mere end 30 dage i 25 pct. af de kviklån, der blev

oprettet i 2013, og at ca. 18 pct. af de oprettede lån blev

sendt til inkasso. Undersøgelsen viste også, at mange

af de forbrugere, der havde optaget mindre forbrugslån,

efterfølgende fortrød at have optaget

lånet.

Det foreslås derfor, at der

indføres en yderligere beskyttelse af forbrugeren i

forbindelse med indgåelse af aftaler om kortfristede

forbrugslån i form af en obligatorisk

betænkningsperiode, inden for hvilken forbrugeren ikke

gyldigt kan acceptere et lånetilbud.

En sådan

betænkningsperiode sikrer en reel beskyttelse af forbrugeren,

uden at adgangen til at indgå aftaler om kortfristede

forbrugslån begrænses unødigt. Alle forbrugere

vil således fortsat have mulighed for - efter udløbet

af betænkningsperioden - at acceptere kreditgiverens tilbud

om et kortfristet forbrugslån.

Med den obligatoriske

betænkningsperiode gives forbrugeren mulighed for at

genoverveje sit lånebehov, og det forventes, at nogle

forbrugere som følge heraf vil fravælge lånet.

Hertil kommer, at nogle af de forbrugere, som fastholder interessen

i at optage et lån, forventes at benytte den obligatoriske

betænkningsperiode til at finde alternative

lånemuligheder, som er forbundet med vilkår, der i

højere grad passer til den pågældendes

økonomiske situation.

Det foreslås, at

betænkningsperioden skal være 48 timer, som regnes fra

kreditgiverens afgivelse af tilbuddet. Inden for denne periode kan

forbrugeren ikke gyldigt acceptere et tilbud om et kortfristet

forbrugslån. Den obligatoriske betænkningsperiode kan

ikke fraviges ved aftale.

Hverken forbrugeren eller

kreditgiveren kan således støtte ret på en

aftale om et kortfristet forbrugslån, der er indgået

på baggrund af en accept, der er afgivet mindre end 48 timer

efter kreditgivers afgivelse af tilbud. Parterne er dermed ikke

forpligtet til at opfylde aftalen og har krav på at få

tilbage, hvad de allerede måtte have erlagt. Det

indebærer, at forbrugeren skal tilbagebetale det

lånebeløb, som vedkommende har fået udbetalt, og

at kreditudbyderen ikke har krav på eventuelle renter og

gebyrer i anledning af lånet.

Justitsministeriet vurderer, at en

betænkningsperiode på 48 timer giver forbrugeren den

fornødne tid til at overveje lånebehovet og

lånet og eventuelt afsøge markedet for alternative

finansieringskilder. Samtidig vil en sådan

betænkningsperiode ikke afskære forbrugerens mulighed

for at indgå aftalen efter behørig overvejelse.

For at sikre at forbrugeren

får den fornødne ro til at overveje tilbuddet,

må kreditgiveren ikke - hverken før eller efter

betænkningsperiodens udløb - rette henvendelse til

forbrugeren med henblik på at opnå forbrugerens accept

af tilbuddet. Det er således forbrugeren, som efter

udløbet af betænkningsperioden skal rette henvendelse

til kreditgiveren med henblik på at acceptere tilbuddet.

Det er forventningen, at den

obligatoriske betænkningsperiode vil medføre visse

positive privatøkonomiske konsekvenser, idet det formodes,

at færre forbrugere vil optage kortfristede

forbrugslån, som de ender med at misligholde for derefter at

ende i egentlige inkassoforløb.

3.1.2.2. Afgrænsning af kortfristede

forbrugslån

Kortfristede forbrugslån er

bl.a. kendetegnet ved, at hele kreditbeløbet og alle

kreditomkostningerne skal betales tilbage inden for ganske kort tid

efter lånets optagelse. Hvis forbrugeren ikke har mulighed

for at overholde denne tilbagebetalingsfrist, tilbyder

kreditgiverne i et vist omfang at forlænge lånets

løbetid eller indgå en afdragsordning. Dette er

imidlertid forbundet med gebyrer og yderligere renter, hvilket

øger de samlede omkostninger ved lånet

væsentligt. Hvis en forbruger ikke kan foretage

tilbagebetaling i overensstemmelse med vilkårene for

lånet, vil der endvidere blive pålagt en række

gebyrer og morarenter.

Det foreslås, at den

obligatoriske betænkningsperiode skal omfatte aftaler om

kortfristede forbrugslån, der defineres som kreditaftaler,

som indgås mellem en forbruger og en kreditgiver, der ikke er

et pengeinstitut, uden sikkerhedsstillelse og uden betingelse om

køb af en vare eller tjenesteydelse, hvor løbetiden

maksimalt er tre måneder.

Den valgte afgrænsning svarer

til den, som er lagt til grund af Konkurrence- og

Forbrugerstyrelsen i den omtalte undersøgelse af

kviklånsmarkedet.

Ved definitionen af kortfristede

forbrugslån er kreditaftaler, der indgås med et

pengeinstitut, undtaget.

Undtagelsen omfatter bl.a.

kassekreditter og bevilligede overtræk, som er varianter af

kreditaftaler, der kan have de samme karakteristika som

kortfristede forbrugslån, når der er tale om, at

forbrugeren for en kortere periode får mulighed for at

disponere over midler, som overstiger den løbende saldo

på forbrugerens løbende konto. Disse kredittyper vil

typisk ikke være forbundet med de samme risici som andre

kortfristede forbrugslån, idet der er tale om finansielle

produkter, som et pengeinstitut tilbyder på baggrund af deres

kendskab til den enkelte forbruger og dennes privatøkonomi.

Kreditaftalerne bør derfor efter Justitsministeriets

opfattelse ikke omfattes af den obligatoriske

betænkningsperiode.

Disse typer kreditaftaler er

endvidere i vid udstrækning undtaget fra kreditaftalelovens

bestemmelser. Det følger således af kreditaftalelovens

§ 3, stk. 1, nr. 6, at loven med undtagelse af enkelte

bestemmelser ikke finder anvendelse på kreditaftaler i form

af overtræk. Det bemærkes i den forbindelse, at

kreditaftalelovens § 3, stk. 1, nr. 6, alene undtager et

stiltiende accepteret overtræk, men ikke overtræk der

er udtrykkeligt accepteret af banken.

Det følger endvidere af

kreditaftalelovens § 3, stk. 2, at en række af lovens

bestemmelser ikke finder anvendelse på kreditaftaler i form

af kassekredit, hvor kreditten skal betales på anfordring

eller inden for 3 måneder. Kreditaftalelovens § 7 b og

§ 8, stk. 5, indeholder herudover bl.a. mindre omfattende

bestemmelser om henholdsvis oplysningspligt forud for

aftaleindgåelsen og kreditaftalens indhold, som bl.a.

gælder for kassekreditter.

3.1.2.3. Rente- og

gebyrfri kortfristede forbrugslån

Den obligatoriske

betænkningsperiode skal også finde anvendelse i forhold

til kortfristede forbrugslån, som er rente- og gebyrfri,

eller som alene er forbundet med ubetydelige omkostninger, og som

derfor i medfør af kreditaftalelovens § 3, stk. 1, nr.

1 og 2, er undtaget fra kreditaftalelovens øvrige

bestemmelser.

Det er udgangspunktet, at

sædvanlige aftaler om kortfristede forbrugslån er

forbundet med udgifter, der overstiger ubetydelige

omkostninger.

Visse udbydere af kortfristede

forbrugslån udbyder imidlertid rente- og omkostningsfrie

lån til nye kunder. Sådanne lån ville ikke blive

underlagt den obligatoriske betænkningsperiode uden den

foreslåede ændring af kreditaftalelovens § 3, stk.

1, nr. 1 og 2.

Rente- og gebyrfriheden

forudsætter rettidig tilbagebetaling. Hvis forbrugeren ikke

betaler rettidigt eller ansøger om forlængelse af

tilbagebetalingsfristen, vil der blive knyttet omkostninger til

lånet. Forbrugeren risikerer derfor ved misligholdelsen af et

umiddelbart rente- og gebyrfrit kortfristet forbrugslån at

blive pålagt renter og gebyrer, der overstiger, hvad der kan

karakteriseres som ubetydelige.

Det kan anføres, at disse

gratis lån ikke bør underlægges den

foreslåede obligatoriske betænkningsperiode, da disse

lån i udgangspunktet er fordelagtige for forbrugere, idet der

ikke påløber renter og gebyrer.

Det er imidlertid

Justitsministeriets vurdering, at der også i disse

situationer er behov for, at forbrugeren har tid til at overveje,

om den pågældende vil være i stand til at

tilbagebetale lånet inden for fristen, da dette er en

forudsætning for den rente- og gebyrfrihed, som forbrugeren

måske er blevet fristet af.

Hertil kommer, at det er

væsentligt at sikre, at undtagelsesbestemmelserne i

kreditaftalelovens § 3, stk. 1, nr. 1 og 2, ikke giver

mulighed for omgåelse af den obligatoriske

betænkningsperiode.

Det foreslås på den

baggrund, at undtagelsesbestemmelserne i kreditaftalelovens §

3, stk. 1, nr. 1 og 2, begrænses, således at den

obligatoriske betænkningsperiode også finder anvendelse

på kortfristede forbrugslån, som i øvrigt er

undtaget fra kreditaftaleloven i henhold til de nævnte

bestemmelser.

3.2. Opdatering af

kreditaftalelovens bilag 4 og 5

3.2.1. Gældende ret

Efter kreditaftalelovens § 7

a, stk. 1, skal en kreditgiver, inden en forbruger bindes af en

kreditaftale, give forbrugeren en række oplysninger, der er

nødvendige for at sammenligne forskellige tilbud og

træffe en informeret beslutning om indgåelse af en

kreditaftale. Disse oplysninger skal gives på et

standardiseret informationsark.

Ved lov nr. 532 af 29. april 2015

blev kreditaftalelovens § 7 a, stk. 10, ændret, så

det fremgår af bestemmelsen, at for så vidt angår

kreditaftaler, der sikres ved pant eller anden rettighed knyttet

til fast ejendom, skal kreditgiveren eller i givet fald

kreditformidleren anvende det europæiske standardiserede

informationsark ESIS.

Lovændringen træder i

kraft den 21. marts 2016 og gennemfører artikel 14, stk. 2,

i direktiv 2014/17/EU af 4. februar 2014 om forbrugerkreditaftaler

i forbindelse med fast ejendom til beboelse og om ændring af

direktiv 2008/48/EF og 2013/36/EU og forordning (EU) nr. 1093/2010

(boligkreditdirektivet). Artikel 14, stk. 2, er en

totalharmoniseringsbestemmelse, som forpligter medlemsstaterne til

at sikre, at udbydere af boligkreditter anvender

ESIS-informationsarket, som er optrykt som bilag II til

boligkreditdirektivet.

Ved samme lovændring blev

§ 16 a indsat i kreditaftaleloven. Det fremgår af

bestemmelsen, at årlige omkostninger i procent (ÅOP)

for kreditaftaler, der sikres ved pant eller anden rettighed

knyttet til fast ejendom, beregnes ud fra den matematiske formel i

lovens bilag 4 og de heri anførte supplerende antagelser.

Bestemmelsen gennemfører artikel 17 i boligkreditdirektivet,

som er en totalharmoniseringsbestemmelse, som forpligter

medlemsstaterne til at anvende den matematiske formel og de

supplerende antagelser, som er optrykt som bilag I til

boligkreditdirektivet.

3.2.2. Justitsministeriets overvejelser og lovforslagets

udformning

I forbindelse med forberedelsen af

ibrugtagningen af ESIS-informationsarket blev Realkreditrådet

og Finansrådet opmærksomme på, at

informationsarket indeholdt en række

oversættelsesfejl.

Idet der bl.a. er sket forveksling

af begreberne "afdrag" og "ydelse", kan informationsarket i sin

nuværende udformning give anledning til

misforståelser.

Justitsministeriet har på den

baggrund foranstaltet den version af informationsarket, som er

optrykt som bilag II til boligkreditdirektivet, berigtiget.

Samtidig blev den version af

bilaget om beregning af ÅOP, som er optrykt som bilag I til