Fremsat den 20. november 2013 af

skatteministeren (Holger K. Nielsen)

Forslag

til

Lov om ændring af kulbrinteskatteloven, lov

om ansættelse og opkrævning m.v. af skat ved

kulbrinteindvinding og lov om etablering og benyttelse af en

rørledning til transport af råolie og kondensat

(Harmonisering af beskatningen af

kulbrinteindvinding m.v.)

§ 1

I kulbrinteskatteloven, jf.

lovbekendtgørelse nr. 971 af 20. september 2011, som

ændret ved § 7 i lov nr. 591 af 18. juni 2012 og §

6 i lov nr. 792 af 28. juni 2013, foretages følgende

ændringer:

1. I

§ 2, stk. 2, udgår »3

eller«.

2. I

§ 3, stk. 2, 2. pkt., udgår

», 12«.

3. § 10

B ophæves.

4. Kapitel

3 ophæves.

5. Overskriften til kapitel 3 A affattes

således:

»Kapitel 3 A

Opgørelsen og

ansættelsen til kulbrinteskat af den skattepligtige

kulbrinteindkomst«.

6. § 20

A ophæves.

7. I

§ 20 B, stk. 2, udgår

»samt § 14, stk. 1, 2. pkt.,«.

8. § 20 B,

stk. 4, ophæves.

9. § 20 C,

stk. 4, 3. pkt., ophæves.

10. I

§ 20 C, stk. 5, udgår

»herunder virksomhed omfattet af kapitel 3,«.

11. I

§ 20 D ændres »efter

reglerne i kapitel 2, og som vedrører indkomst, der

beskattes efter dette kapitel« til: »af den efter

reglerne i kapitel 2 opgjorte indkomst«.

12. § 20

E, stk. 3, 4. pkt., ophæves, og i 5. pkt., der bliver 4. pkt., udgår

»og 4.«.

13.

Efter § 27 B indsættes:

Ȥ 27

C. Ved opgørelsen af skattepligtig kulbrinteindkomst

for de skattepligtige, der har indkomst i tilknytning til

koncessioner, som overgår fra beskatning efter kapitel 3 i

lovbekendtgørelse nr. 971 af 20. september 2011 til

beskatning efter kapitel 3 A med virkning fra indkomståret

2014, gælder reglerne i stk. 2-7.

Stk. 2.

Skattemæssige afskrivninger foretages med udgangspunkt i den

skattemæssigt nedskrevne værdi pr. 31. december

2013.

Stk. 3.

Kulbrintefradrag efter § 20 C foretages med udgangspunkt

i grundlaget for kulbrintefradrag efter § 16, jf.

lovbekendtgørelse nr. 971 af 20. september 2011, pr. 31.

december 2013 for de aktiver, der anvendes i tilknytning til

koncessioner, hvorfra indkomst fra indkomståret 2014

beskattes efter kapitel 3 A. For de aktiver, som indgår i

grundlaget efter 1. pkt., beregnes kulbrintefradrag med 10 pct. af

anskaffelsessummen for den resterende del af den

10-års-periode, der begyndte med det indkomstår, hvori

den skattepligtige påbegyndte afskrivning på

aktiverne.

Stk. 4. Er afskrivning i

indkomståret 2013 ikke påbegyndt på

anskaffelsessummen for et aktiv, indrømmes et

kulbrintefradrag på 25 pct. for indkomståret 2013 og 10

pct. i hvert af indkomstårene 2014-2022 af den del af

anskaffelsessummen, der er betalt i indkomstårene 2005-2013.

Har den skattepligtige valgt fradrag efter 1. pkt., finder §

20 C ikke anvendelse.

Stk. 5. Stk. 3 og 4

finder tilsvarende anvendelse på forundersøgelses- og

efterforskningsudgifter, som ikke er straksafskrevet, jf.

§ 7, stk. 1.

Stk. 6. Uudnyttede

underskud, jf. § 18, stk. 1, i

lovbekendtgørelse nr. 971 af 20. september 2011, ved

udgangen af indkomståret 2013 vedrørende felter,

hvorfra indkomst fra indkomståret 2014 beskattes efter

reglerne i kapitel 3 A, kan fradrages i den skattepligtige

kulbrinteindkomst med 2,5 pct. i hvert af indkomstårene 2014

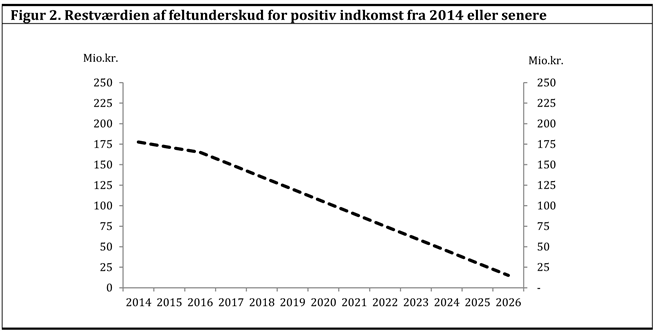

og 2015 og 6 pct. i hvert af indkomstårene 2016-2026. De

resterende uudnyttede underskud bortfalder. Feltunderskud, der ikke

kan udnyttes i et indkomstår, kan ikke fremføres til

fradrag i senere indkomstår. § 20 E finder tilsvarende

anvendelse. 1. pkt. finder kun anvendelse, hvis den skattepligtige

for indkomståret 2013 har foretaget maksimale

skattemæssige afskrivninger på aktiver omfattet af

§ 7, stk. 3, og § 8.

Stk. 7.

Fusionsskattelovens § 8, stk. 6, finder ikke

anvendelse på underskud omfattet af stk. 6, som kan

henføres til kapitel 3 A ved udgangen af indkomståret

2013, hvis den skattepligtige er modtagende selskab i den

pågældende fusion, spaltning eller tilførsel af

aktiver.«

§ 2

I lov om ansættelse og opkrævning

m.v. af skat ved kulbrinteindvinding, jf. lovbekendtgørelse

nr. 966 af 20. september 2011, som ændret ved § 3 i

lov nr. 513 af 7. juni 2006 og § 5 i lov nr. 649 af 12. juni

2013, foretages følgende ændringer:

1. I

§ 1, stk. 3, § 2, stk. 1, 1. pkt.,

§ 11, stk. 3, og § 12, stk.

1, udgår »3 eller«.

2. I

§ 2, stk. 1, nr. 2, og § 4, stk. 1, 1. pkt., udgår

»3 og«.

3. I

§ 5, stk. 1, 1. pkt., udgår

»og de forventede rørlednings- og

dispensationsafgifter omfattet af kulbrinteskattelovens § 20

B, stk. 4«.

§ 3

I lov om etablering og benyttelse af en

rørledning til transport af råolie og kondensat, jf.

lovbekendtgørelse nr. 957 af 9. september 2011, foretages

følgende ændringer:

1. § 2,

stk. 4, ophæves.

Stk. 5 og 6 bliver herefter stk. 4 og

5.

2. § 3,

stk. 2, ophæves.

Stk. 3-5 bliver herefter stk. 2-4.

3. I

§ 3, stk. 4, der bliver stk. 3,

udgår »og 2«.

4. § 3,

stk. 5, der bliver stk. 4, ophæves.

5. § 3

a og § 3 d

ophæves.

6. I

§ 6, stk. 2, 1. pkt., ændres

»Bestemmelserne« til: »Bestemmelsen« og

»og § 3, stk. 5,« udgår.

7. § 6,

stk. 3, ophæves.

§ 4

Stk. 1. Loven

træder i kraft den 1. januar 2014.

Stk. 2. Loven har

virkning for indkomståret 2014 og senere

indkomstår.

Bemærkninger til lovforslaget

| | Almindelige

bemærkninger | | | Indholdsfortegnelse | 1. | Indledning | 2. | Lovforslagets formål og

baggrund | 3. | Lovforslagets enkelte elementer | | | 3.1. | Harmonisering af beskatningen af

kulbrinteindvinding | | | | 3.1.1. | Gældende ret | | | | | 3.1.1.1. | Overordnede regler | | | | | 3.1.1.2. | Beskatning af tilladelser tildelt inden 1.

januar 2004 bortset fra eneretsbevillingen | | | | | 3.1.1.3. | Beskatning af tilladelser tildelt fra 1.

januar 2004 og eneretsbevillingen | | | | | 3.1.1.4. | Særlige overgangsregler | | | | | 3.1.1.5. | Sammenfatning af gældende ret | | | | 3.1.2. | Lovforslaget | | | 3.2. | Ophævelse af produktions-,

dispensations- og rørledningsafgifterne | | | | 3.2.1. | Gældende ret | | | | | 3.2.1.1. | Produktionsafgift | | | | | 3.2.1.2. | Rørledningsafgift | | | | 3.2.2. | Lovforslaget | 4. | Økonomiske konsekvenser for det

offentlige | 5. | Administrative konsekvenser for det

offentlige | 6. | Økonomiske konsekvenser for

erhvervslivet | 7. | Administrative konsekvenser for

erhvervslivet | 8. | Administrative konsekvenser for

borgerne | 9. | Miljømæssige

konsekvenser | 10. | Forholdet til EU-retten | 11. | Hørte myndigheder og organisationer

m.v. | 12. | Sammenfattende skema | | |

|

1.

Indledning

Regeringen (Socialdemokraterne, Radikale

Venstre og Socialistisk Folkeparti), Enhedslisten og Dansk

Folkeparti har den 17. september 2013 indgået følgende

aftale om harmonisering af beskatningen i Nordsøen:

»Med afsæt i anbefalingerne fra

serviceeftersynet er regeringen,

Enhedslisten og Dansk Folkeparti enige om at harmonisere

beskatningen af kulbrintevirksomhed i Nordsøen.

Harmoniseringen af beskatningen i

Nordsøen indebærer, at de selskaber, der i dag

beskattes efter de gamle regler i kulbrinteskatteloven, fra 1.

januar 2014 vil blive beskattet efter de samme regler, som i dag

gælder for eneretsbevillingen og for tilladelser

til indvindingsvirksomhed meddelt den 1. januar 2004 eller senere.

For de berørte tilladelser får selskaberne ikke adgang

til kompensation, som selskaberne under eneretsbevillingen fik ved

Nordsøaftalen. Samme vilkår gælder for de

tilladelser, der er meddelt den 1. januar 2004 eller senere.

Regeringen, Enhedslisten og Dansk Folkeparti

er enige om følgende hovedelementer i harmoniseringen af

beskatningen i Nordsøen:

•

Kulbrinteskattesatsen nedsættes fra indkomståret 2014

fra 70 pct. til 52 pct.

•

Kulbrintefradraget nedsættes fra indkomståret 2014 til

5 pct. i 6 år i stedet for 25 pct. i 10 år.

•

Feltafgrænsningen ophæves fra indkomståret 2014,

så selskaberne kan modregne underskud fra et felt i indkomst

fra et andet felt.

•

Produktions-, dispensations- og rørledningsafgiften

ophæves fra indkomståret 2014.

•

Skatteværdien af fjernelsesomkostninger kan udbetales til den

skattepligtige, hvis der ved endeligt ophør af

kulbrinteskattepligtig virksomhed resterer et uudnyttet underskud

(carry back). Det udbetalte beløb kan dog ikke overstige den

akkumulerede kulbrintebeskatning minus beløb, der tidligere

er udbetalt under samme ordning.

Regeringen, Enhedslisten og Dansk Folkeparti

er herudover enige om at fastlægge overgangsregler

for kulbrintefradraget og uudnyttede feltunderskud, som sikrer, at

de nye beskatningsregler indtræder gradvist.

Overgangsreglerne tager afsæt i de regler, som var

gældende for eneretsbevillingen ved overgangen fra gamle til

nye regler i 2004.

Aftalepartierne noterer sig i den forbindelse,

at ikke alle felter, der omfattes af harmoniseringen, vil

være i produktion ved overgangen til de nye regler. Herved

adskiller situationen sig fra den, der var gældende for

eneretsbevillingen, hvor de omfattede felter ved overgangen til de

nye skatteregler i 2004 allerede var i produktion.

Hvis overgangsreglerne teknisk set udformes

på samme måde som for eneretsbevillingen,

indebærer det, at visse investeringsudgifter før 1.

januar 2014 ikke vil blive omfattet af overgangsreglen for

kulbrintefradrag, fordi kriterierne for adgang til kulbrintefradrag

ikke nødvendigvis vil være opfyldt for felter, der

endnu ikke er i produktion eller er under udbygning.

For at sikre en ensartet skattemæssig

behandling af de felter, der allerede er i produktion, og felter,

der fortsat er under udbygning, er regeringen, Enhedslisten og

Dansk Folkeparti enige om at fastsætte en særlig

overgangsregel for kulbrintefradrag, der sikrer, at

investeringsudgifter vedrørende felter, der endnu ikke er i

produktion eller er under udbygning ved overgangen, også

omfattes af overgangsreglerne. Herved vil alle investeringer

afholdt senest i 2013 udløse et kulbrintefradrag på i

alt mindst 115 pct. henover den 10-årige fradragsperiode.

Forskellen i provenu mellem den særlige

overgangsregel for kulbrintefradrag, som indeholdt i regeringens

udspil, og en overgangsregel, der teknisk er udformet på

samme måde som for eneretsbevillingen, skønnes alt

andet lige til ca. 0,6 mia. kr.

Regeringen, Enhedslisten og Dansk Folkeparti

er på den baggrund enige om følgende hovedelementer i

overgangsreglerne for kulbrintefradrag og uudnyttede

feltunderskud:

• For

investeringer afholdt inden 1. januar 2014 nedsættes

kulbrintefradraget fra indkomståret 2014 til 10 pct.

årligt i den resterende del af den 10-årige

fradragsperiode. Hvis afskrivning ikke er påbegyndt i

indkomståret 2013, indrømmes et kulbrintefradrag

på 25 pct. i indkomståret 2013 og 10 pct. årligt

i indkomstårene 2014-2022 af den del af anskaffelsessummen,

der er betalt i 2005-2013. Tilsvarende gælder for

forundersøgelses- og efterforskningsudgifter, som ikke er

valgt straksafskrevet.

• Uudnyttede

feltunderskud opgøres ved udgangen af indkomståret

2013 og fradrages med 2,5 pct. i hvert af indkomstårene 2014

og 2015 og derefter med 6 pct. i hvert af indkomstårene

2016-2026. De resterende 29 pct. kan ikke fradrages. Feltunderskud

(fordelt som angivet ovenfor), der ikke kan udnyttes i et

indkomstår, kan ikke fremføres til fradrag i senere

indkomstår. De nævnte, fordelte underskud fortabes ikke

for et selskab, som er modtagende selskab i en skattefri

omstrukturering efter fusionsskattelovens regler.

Aftalepartierne noterer sig endvidere, at

Klima-, Energi- og Bygningsministeriet optager drøftelser

med rettighedshavere til kulbrintetilladelser med produktion med

henblik på at sikre en hensigtsmæssig udnyttelse af

kulbrinteforekomsterne i Danmarks undergrund samt langsigtede

investeringer. Drøftelserne skal afdække, om

særlige omstændigheder, der vil kunne begrunde en

forlængelse af tilladelserne, er til stede. Hvis

sådanne særlige omstændigheder konkret er til

stede, vil Klima-, Energi- og Bygningsministeriet forlænge

tilladelserne med henblik på optimal langsigtet udnyttelse af

felterne. En forlængelse af tilladelserne vil

understøtte det statslige merprovenu, der tilvejebringes

gennem harmoniseringen af Nordsø-beskatningen.

Aftalepartierne er enige om inden udgangen af

2013 at stemme for den lovgivning, der implementerer initiativerne

i nærværende aftale.

Harmoniseringen af beskatningen skønnes

at give et merprovenu på ca. 28½ mia. kr. i

akkumuleret provenu, når der er korrigeret for statens andel

i DONG og i Nordsøfonden.

Herudover er regeringen, Enhedslisten og Dansk

Folkeparti enige om, at selskabsskatten i de åbne

skattelister for kulbrinteskattepligtige selskaber fra og med

visningen for indkomståret 2012 angives, så

selskabsskatten af kulbrinteindkomst og selskabsskatten af

øvrig indkomst fremover vises som to særskilte poster.

Det vil sikre en øget gennemsigtighed vedrørende de

enkelte selskabers selskabsskat, herunder bidraget fra selskabernes

kulbrintevirksomhed og bidraget fra anden virksomhed.

Togfonden

DK

Regeringen, Enhedslisten og Dansk Folkeparti

er enige om, at det akkumulerede statslige merprovenu ved

harmoniseringen af beskatningen i Nordsøen på ca.

28½ mia. kr. afsættes til kollektiv trafik til

størst mulig gavn for danskerne gennem etablering af

Togfonden DK.

Regeringen, Enhedslisten og Dansk Folkeparti

er desuden enige om, at midlerne i Togfonden DK overordnet

udmøntes med udgangspunkt i Timemodellen og elektrificering

af hovedjernbanestrækningerne i Danmark.

Aftalepartierne tager senere stilling til den

nærmere udmøntning af midlerne i Togfonden DK.

Aftalepartierne noterer sig, at eventuelle

afvigelser mellem det realiserede og forudsatte merprovenu fra

harmoniseringen af Nordsø-beskatningen vil blive

håndteret i forbindelse med den

løbende tilrettelæggelse af

finanspolitikken i overensstemmelse

med de mellemfristede finanspolitiske

målsætninger.

I forlængelse heraf gør

aftalepartierne i 2024 status for de økonomiske

forudsætninger bag aftalen om udmøntningen af

Togfonden DK og den forventede fremtidige udvikling

heraf.«

2.

Lovforslagets formål og baggrund

Regeringen nedsatte i januar 2012 et

tværministerielt udvalg til at foretage et serviceeftersyn af

vilkårene for kulbrinteindvinding i Nordsøen. Udvalget

afsluttede sit arbejde i marts 2013 med offentliggørelsen af

sin rapport Serviceeftersynet af

vilkårene for kulbrinteindvinding.

Serviceeftersynet

har blandt andet belyst de samfundsøkonomiske virkninger af

de gældende regler, der består af to beskatningsregimer

- de såkaldte gamle regler, som

gælder for tilladelser, der er meddelt inden 1. januar 2004

bortset fra eneretsbevillingen, og de såkaldte nye regler, som gælder for tilladelser,

der er meddelt fra og med 1. januar 2004 og for

eneretsbevillingen.

Som led heri peger serviceeftersynet på, at de gamle

beskatningsregler indebærer betydelige forvridninger af

selskabernes investeringsbeslutninger, således at de ikke

svarer til de beslutninger, der er optimale for samfundet som

helhed. Det medfører et samfundsøkonomisk

forvridningstab, hvorved statens provenu og selskabernes udbytte af

ressourcerne i Nordsøen samlet set er mindre, end hvad der

ellers er muligt.

Konkret skønnes de gamle

beskatningsregler at indebære en reduktion af det samlede

overskud fra kulbrintevirksomhed på ca. 8 pct. i forhold til

det maksimale overskud i fravær af kulbrintebeskatningen. Til

sammenligning skønnes de nye beskatningsregler at

indebære et betydeligt mindre forvridningstab på ca. 3

pct.

Samtidig peger serviceeftersynet på, at statens andel

af overskuddet fra kulbrinteindvinding er øget fra ca. 40

pct. i perioden 2001-2003 til godt 60 pct. i perioden 2004-2012,

hvor tilladelser meddelt fra og med 1. januar 2004 og

eneretsbevillingen beskattes efter de nye

regler.

Serviceeftersynet

konkluderer på den baggrund, at de nye beskatningsregler

siden indførelsen i 2004 har sikret staten et mere robust

provenu og en reduktion af det samfundsøkonomiske

forvridningstab som følge af beskatningen.

I forlængelse heraf anbefaler serviceeftersynet, at

Nordsø-beskatningen harmoniseres, så tilladelser

på gamle regler overføres til de nye

beskatningsregler, og at der indføres samme overgangsregler

som i Nordsøaftalen fra 2003.

Serviceeftersynets

anbefalinger ligger til grund for den aftale om harmonisering af

beskatningen i Nordsøen, som regeringen (Socialdemokraterne,

Radikale Venstre og Socialistisk Folkeparti), Enhedslisten og Dansk

Folkeparti indgik den 17. september 2013.

3.

Lovforslagets enkelte elementer

3.1.

Harmonisering af beskatningen af kulbrinteindvinding

3.1.1.

Gældende ret

3.1.1.1.

Overordnede regler

I de gældende regler om

kulbrintebeskatning skelnes der mellem tilladelser til

efterforskning og indvinding af kulbrinter m.v. i Danmarks

undergrund tildelt inden 1. januar 2004 bortset fra

eneretsbevillingen (de gamle regler) og tilladelser til

efterforskning og indvinding af kulbrinter tildelt fra 1. januar

2004 og eneretsbevillingen (de nye regler).

Denne opdeling af kulbrintebeskatningen blev

gennemført ved indførelsen af de nye regler ved lov

nr. 1216 af 27. december 2003 om ændring af

kulbrinteskatteloven og lov om ansættelse og opkrævning

m.v. af skat ved kulbrinteindvinding (Ændringer af

skattelovgivningen, som er lagt til grund for aftale af 29.

september 2003 mellem økonomi- og erhvervsministeren og

bevillingshaverne i henhold til eneretsbevilling af

8. juli 1962 til efterforskning og indvinding af kulbrinter i

Danmarks undergrund).

Beskatningen efter kulbrinteskatteloven af

virksomheder, der udøver aktiviteter omfattet af loven, sker

dels via den almindelige selskabsskat, dels via den særlige

kulbrinteskat.

Der betales selskabsskat af al indkomst, der

er omfattet af kulbrinteskatteloven, mens der - derudover - betales

kulbrinteskat af den del af indkomsten, der samtidig er

kulbrinteskattepligtig. Den indkomst, der betales kulbrinteskat af,

er således en delmængde af den indkomst, der er

omfattet af kulbrinteskatteloven.

Virksomheder, der har selskabsskattepligtig

indkomst, som samtidig er kulbrinteskattepligtig - dvs. indkomst

ved indvindingsvirksomhed - betaler selskabsskat efter

kulbrinteskattelovens kapitel 2 og kulbrinteskat efter kapitel 3

(de gamle regler) eller kapitel 3 A (de nye regler) af sådan

indkomst.

Der foretages en særskilt

opgørelse af indkomst ved indvindingsvirksomhed omfattet af

kulbrinteskatteloven til brug for beregningen af selskabsskat og

kulbrinteskat. Ved indkomstopgørelsen kan alene

fratrækkes udgifter, der vedrører

indtægterne ved indvindingsvirksomheden.

Indkomst ved indvindingsvirksomhed omfatter

efter kulbrinteskatteloven indtægt ved

førstegangssalg af indvundne kulbrinter, indtægt

fastsat som en andel af indvundne kulbrinter eller værdien

heraf, fortjeneste eller tab ved salg af rettigheder til

efterforskning og indvinding af kulbrinter, fortjeneste eller tab

ved salg af afskrivningsberettigede aktiver, der har været

anvendt i forbindelse med kulbrintevirksomheden, samt finansielle

indtægter med direkte tilknytning til

kulbrintevirksomheden.

Opgørelsen af indkomsten ved

indvindingsvirksomhed til brug for beregningen af selskabsskat sker

efter kulbrinteskattelovens kapitel 2. Som udgangspunkt foretages

opgørelsen efter skattelovgivningens almindelige regler,

idet der dog samtidig er fastsat en række særlige

regler.

Den væsentligste undtagelse i forhold

til skattelovgivningens almindelige regler er - bortset fra at

der opgøres en særskilt indkomst - at underskud fra

anden indkomst ikke kan fradrages i den selskabsskattepligtige

indkomst ved kulbrintevirksomhed. Derimod kan underskud i den

selskabsskattepligtige indkomst ved

kulbrintevirksomhed fremføres til fradrag i tilsvarende

indkomst for senere indkomstår eller overføres til

fradrag i anden indkomst. Fradraget kan kun overføres til et

senere år, i det omfang det ikke kan rummes i tidligere

års indkomst.

Der gælder dernæst også

særlige regler om fradrag for udgifter, som er afholdt til

forundersøgelse og efterforskning. Hvis sådanne

udgifter er afholdt, inden indvindingsvirksomheden er

påbegyndt, kan den skattepligtige vælge at fradrage

udgifterne straks eller alternativt at aktivere dem med henblik

på afskrivning over 5 indkomstår (med 20 pct. om

året), første gang i det indkomstår, hvori

indvindingsvirksomhed påbegyndes.

Udgifter til anskaffelse af

afskrivningsberettigede aktiver, som anvendes i forbindelse med

forundersøgelses- og efterforskningsvirksomhed afskrives dog

efter afskrivningslovens regler herom.

Ved indkomstopgørelsen kan yderligere

fradrages beløb, som afholdes til fjernelse af anlæg,

også efter at virksomheden med indvinding af kulbrinter

er ophørt.

Opgørelsen af indkomsten ved

indvindingsvirksomhed til brug for beregningen af kulbrinteskat

sker enten efter kulbrinteskattelovens kapitel 3 (gamle regler)

eller kapitel 3 A (nye regler). Indkomstopgørelsen efter

disse kapitler beskrives nedenfor i afsnit 3.1.1.2. og 3.1.1.3.

Virksomheder, der har selskabsskattepligtig

indkomst omfattet af kulbrinteskatteloven, som ikke samtidig er kulbrinteskattepligtig

indkomst - dvs. indkomst, der ikke hidrører fra

indvindingsvirksomhed, men fra virksomhed, der har tilknytning

hertil - betaler alene selskabsskat og ikke kulbrinteskat af

sådan indkomst.

Der foretages derfor ikke en særskilt

indkomstopgørelse af indkomst ved sådan tilknyttet

virksomhed. Sådan indkomst medregnes i stedet ved

opgørelsen af virksomhedens almindelige

selskabsskattepligtige indkomst.

Indkomst ved tilknyttet virksomhed omfatter

indtægt ved anlæg af rørledninger,

forsyningstjeneste samt skibstransport og

rørledningstransport af indvundne kulbrinter. Indtægt

fra virksomhed, der består i opbygning, drift og

vedligeholdelse af efterforsknings- og produktionsanlæg, samt

virksomhed med udøvelse af servicefunktioner, der er knyttet

til driften af anlæggene, er også anset for at

være indtægt fra tilknyttet virksomhed.

Der betales som beskrevet selskabsskat af

både indkomst ved indvindingsvirksomhed og af indkomst ved

tilknyttet virksomhed. Selskabsskatten udgør 25 pct.

(indkomståret 2013).

Den generelle og gradvise nedsættelse af

selskabsskattesatsen fra 25 pct. (indkomståret 2013) til 22

pct. (indkomståret 2016) omfatter ikke indkomst ved

indvindingsvirksomhed, jf. lov nr. 792 af 28. juni 2013 om

ændring af selskabsskatteloven, lov om afgift af

lønsum m.v., kulbrinteskatteloven og forskellige andre love

(Aftaler om Vækstplan DK m.v. - nedsættelse af

skattesatsen for selskaber, forhøjelse af

lønsumsafgiften for finansielle virksomheder og fastholdelse

af selskabsskattesatsen for kulbrinteindkomst m.v.).

Nedsættelsen af selskabsskattesatsen omfatter derimod

indkomst ved tilknyttet virksomhed.

Fastholdelsen af selskabsskattesatsen på

25 pct. for indkomst ved indvindingsvirksomhed er gennemført

ved, at der med virkning fra indkomståret 2014 ved siden af

den generelle nedsættelse af selskabsskattesatsen

indføres en tillægsselskabsskat vedrørende

overskud ved kulbrinteindvinding, så den samlede

selskabsskattesats for sådan indkomst uændret vil

være 25 pct. Den samlede selskabsskattesats, som består

af den almindelige selskabsskattesats og

tillægsselskabsskattesatsen, kaldes i det følgende for

selskabsskattesatsen.

I visse tilfælde beskattes også

fysiske personer, der har indkomst omfattet af

kulbrinteskatteloven, med selskabsskattesatsen.

Fysiske personer, der ikke er omfattet af de

generelle regler om skattepligt til Danmark, og som oppebærer

indtægt ved erhvervsmæssig virksomhed omfattet af

kulbrinteskatteloven, bortset fra kulbrinteskattepligtig

indtægt, betaler indkomstskat til staten med

selskabsskattesatsen af den skattepligtige indkomst.

På tilsvarende måde betaler

fysiske personer, der har kulbrinteskattepligtig indtægt, ud

over kulbrinteskat også indkomstskat til staten med

selskabsskattesatsen af den skattepligtige indkomst.

3.1.1.2.

Beskatning af tilladelser tildelt inden 1. januar 2004 bortset fra

eneretsbevillingen

Virksomheder, der har indkomst ved

indvindingsvirksomhed, betaler selskabsskat efter

kulbrinteskattelovens kapitel 2 og kulbrinteskat efter kapitel 3

(de gamle regler) eller kapitel 3 A (de nye regler) af sådan

indkomst.

Hvis en virksomhed udøver sin aktivitet

på grundlag af en tilladelse, der er tildelt inden 1. januar

2004, betaler virksomheden kulbrinteskat efter de gamle regler, og

indkomstopgørelsen foretages efter kapitel 3. Det

gælder dog ikke for eneretsbevillingen af 8. juli 1962.

For tilladelser på gamle regler er der

tre væsentlige afvigelser mellem opgørelsen af

indkomsten ved indvindingsvirksomhed til brug for beregningen af

selskabsskat og opgørelsen af indkomsten til brug for

beregningen af kulbrinteskat.

For det første skal den

kulbrinteskattepligtige indkomst opgøres for hvert felt for

sig. Udgifter kan kun fratrækkes, i det omfang de

vedrører indkomsten fra feltet. Når

indkomstopgørelsen for de enkelte felter er foretaget, er

det herefter kun de positive feltindkomster, der indgår ved

opgørelsen af den samlede kulbrinteskattepligtige

indkomst.

Forundersøgelses- og

efterforskningsudgifter holdes uden for feltopgørelserne,

men kan fratrækkes ved den samlede opgørelse af den

kulbrinteskattepligtige indkomst. Hvis sådanne udgifter er

afholdt, inden indvindingsvirksomheden er påbegyndt, kan den

skattepligtige vælge at fradrage udgifterne straks eller

alternativt at aktivere dem med henblik på afskrivning over 5

indkomstår fra det indkomstår, hvori

indvindingsvirksomhed påbegyndes.

Den feltbaserede indkomstopgørelse

indebærer, at underskud f.eks. i forbindelse med opbygningen

af et felt ikke bliver modregnet i overskud fra et andet felt, som

er i produktion.

For det andet kan selskabsskatten af den del

af indkomsten ved kulbrintevirksomhed, der beskattes efter de gamle

regler, fratrækkes ved den samlede opgørelse af den

kulbrinteskattepligtige indkomst efter de gamle regler.

For det tredje har virksomhederne ved

opgørelsen af grundlaget for kulbrinteskatten for hvert felt

et særligt kulbrintefradrag

på 25 pct. af anskaffelsessummen for aktiver i form af

produktionsanlæg m.v., der anvendes i forbindelse med

indvindingsvirksomheden på feltet. Fradraget gives i 10

år og indrømmes første gang i det

indkomstår, hvori den skattepligtige har påbegyndt

afskrivning på aktivet. Kulbrintefradraget udgør

således i alt 250 pct. af investeringen.

Der indrømmes desuden et

kulbrintefradrag på 25 pct. af de forundersøgelses- og

efterforskningsudgifter, som er valgt fradraget over 5 år, se

ovenfor. Dette kulbrintefradrag indrømmes i det

indkomstår, hvori den 5-årige fradragsordning er

påbegyndt, og i hvert af de følgende 9

indkomstår. Kulbrintefradraget udgør således

også her 250 pct. af investeringen.

Den opgjorte kulbrinteindkomst beskattes med

70 pct.

Et underskud i den samlede kulbrinteindkomst

kan ikke modregnes i anden positiv indkomst, ligesom underskud i

anden indkomst ikke kan modregnes i positiv kulbrinteindkomst.

Både underskud i den samlede kulbrinteindkomst og underskud i

feltindkomsten kan fremføres til modregning i senere

år.

3.1.1.3.

Beskatning af tilladelser tildelt fra 1. januar 2004 og

eneretsbevillingen

Virksomheder, der har indkomst ved

indvindingsvirksomhed, betaler selskabsskat efter

kulbrinteskattelovens kapitel 2 og kulbrinteskat efter kapitel 3

(de gamle regler) eller kapitel 3 A (de nye regler) af sådan

indkomst.

En virksomhed, der udøver sin aktivitet

på grundlag af en tilladelse, der er tildelt den 1. januar

2004 eller senere, og virksomhed i henhold til eneretsbevillingen

af 8. juli 1962 betaler kulbrinteskat efter de nye regler, og

indkomstopgørelsen foretages derfor efter kapitel 3

A.

Hvis én og samme virksomhed har

kulbrinteindkomst fra aktiviteter, der vedrører forskellige

tilladelser, kan virksomheden være omfattet af både de

gamle og de nye regler, alt efter hvornår de enkelte

tilladelser er meddelt. I den forbindelse opgøres indkomsten

efter kapitel 3 A særskilt og uafhængigt af en eventuel

indkomst efter kapitel 3.

Det er i sådanne tilfælde

nødvendigt at fordele den samlede kulbrinteindkomst mellem

indkomst, der beskattes efter de gamle henholdsvis de nye regler.

Det betyder blandt andet, at der skal foretages en fordeling af

omkostninger, der ikke umiddelbart kan henføres til indkomst

vedrørende den enkelte tilladelse. Det gælder for

finansieringsomkostninger og ledelses- og

administrationsomkostninger. Der foretages også en fordeling

af skattemæssige afskrivninger på aktiver, der anvendes

i tilknytning til tilladelser, som er omfattet af hvert sit

regelsæt for beregning af kulbrinteskat.

Der skal på tilsvarende måde ske

en fordeling af den betalte selskabsskat efter kapitel 2 mellem

tilladelser, der er omfattet af kapitel 3, og tilladelser omfattet

af kapitel 3 A. Det skyldes, at selskabsskatten er

fradragsberettiget ved opgørelsen af

kulbrinteskattegrundlaget.

Indkomstopgørelsen efter de nye regler

i kapitel 3 A er i modsætning til indkomstopgørelsen

efter kapitel 3 ikke feltbaseret. Der foretages altså ikke en

opgørelse af kulbrinteindkomsten for hvert felt for sig, men

alene en samlet indkomstopgørelse af al kulbrinteindkomst

vedrørende tilladelser på nye regler. Det

indebærer, at underskud fra ét felt kan modregnes i

positiv indkomst fra et andet felt.

Ved indkomstopgørelsen kan udgifter til

forundersøgelse og efterforskning fradrages. Hvis udgifterne

afholdes, inden indvindingsvirksomhed er påbegyndt, kan den

skattepligtige vælge at fradrage udgifterne straks eller

alternativt at aktivere dem med henblik på afskrivning over 5

indkomstår fra det indkomstår, hvori

indvindingsvirksomhed påbegyndes.

Som det gælder under de gamle regler,

kan selskabsskatten af den del af indkomsten ved

kulbrintevirksomhed, der beskattes efter de nye regler,

fratrækkes i grundlaget for kulbrinteskatten efter de nye

regler.

Ved indkomstopgørelsen har

virksomhederne på samme måde som efter de gamle regler

kulbrintefradrag for anskaffelsessummen for visse aktiver og

udgifter til forundersøgelse og efterforskning.

Kulbrintefradraget for anskaffelsessummen for

aktiver i form af produktionsanlæg m.v., der anvendes i

forbindelse med indvindingsvirksomhed, udgør 5 pct.

Fradraget gives i 6 år og indrømmes første gang

i det indkomstår, hvori den skattepligtige har

påbegyndt afskrivning på aktivet. Kulbrintefradraget

udgør således i alt 30 pct. af investeringen.

Der indrømmes desuden et

kulbrintefradrag på 5 pct. af de forundersøgelses- og

efterforskningsudgifter, som er valgt fradraget over 5 år.

Dette kulbrintefradrag indrømmes i det indkomstår,

hvori den 5-årige fradragsordning er påbegyndt, og i

hvert af de følgende 5 indkomstår. Kulbrintefradraget

udgør således i alt 30 pct. af investeringen.

Den opgjorte kulbrinteindkomst beskattes med

52 pct.

Et underskud i den efter kapitel 3 A opgjorte

indkomst kan fremføres til modregning i tilsvarende indkomst

for senere indkomstår. Underskud fra anden indkomst kan ikke

fradrages i kulbrinteindkomsten efter kapitel 3 A.

Hvis der ved endeligt ophør af

virksomhed resterer et uudnyttet underskud efter kapitel 3 A, kan

skatteværdien af den del af underskuddet, som vedrører

fradraget for omkostninger til fjernelse af anlæg, udbetales

til den skattepligtige efter en særlig carry back-ordning.

Formålet med carry back-ordningen for

fjernelsesomkostninger er at kompensere selskaberne for det tab,

som skyldes, at der ved denne type virksomhed skal afholdes

betydelige udgifter, efter at virksomheden er afsluttet. Disse

udgifter har nær tilknytning til driften af virksomheden og

vil alt andet lige være fradragsberettigede, i det omfang de

afholdes, mens virksomheden er i drift og har en indtjening.

Formålet med ordningen er således at stille selskaberne

tilnærmelsesvis på samme måde, som hvis

udgifterne var afholdt, mens virksomheden kastede indtægter

af sig.

Derfor kompenseres der først, når

al produktion i henhold til tilladelser, der omfattes af kapitel 3

A, er ophørt endeligt, dvs. når alle

fjernelsesomkostninger er afholdt og dermed kendt. Den andel af

fjernelsesomkostningerne, som staten betaler efter carry

back-ordningen, opgøres under hensyn til selskabets

tidligere betaling af kulbrinteskat. Formålet med dette er at

undgå, at selskabet stilles bedre end i den situation, hvor

omkostningerne løbende havde kunnet fradrages.

3.1.1.4.

Særlige overgangsregler

Ved indførelsen af de nye regler i

kulbrinteskatteloven ved lov nr. 1216 af 27. december 2003 blev der

fastsat særlige overgangsregler for de virksomheder, der

indtil da havde været beskattet efter de gamle regler, og som

fra indkomståret 2004 overgik til beskatning efter de nye

regler.

De selskaber, der fra indkomståret 2004

overgik til beskatning efter de nye regler, var de selskaber, der

udøvede virksomhed i henhold til eneretsbevillingen af 8.

juli 1962. Øvrige selskaber med andel i tilladelser tildelt

inden 1. januar 2004 fik også mulighed for at overgå

til beskatning efter de nye regler, men ingen valgte dette i

forbindelse med indførelsen af det nye regelsæt.

De særlige overgangsregler kom derfor i

realiteten alene til at gælde for selskaberne under

eneretsbevillingen.

Afskrivninger m.v.

De gamle og de nye regler blev ved

lovændringen i 2003 anset for at være meget ensartede i

deres opbygning. Udgangspunktet var derfor, at de

skattemæssige værdier blot skulle videreføres

for de virksomheder, der overgik fra de gamle til de nye regler.

Efter overgangen skulle skattemæssige afskrivninger

således foretages med udgangspunkt i den skattemæssigt

nedskrevne værdi pr. 31. december 2003.

Denne regel skal ses på baggrund af, at

udgifter til anskaffelse af maskiner, inventar og lignende

driftsmidler, skibe, bygninger, borerigge, produktionsanlæg,

platforme, rørledninger, andre anlæg og andet udstyr

m.v. som udgangspunkt afskrives efter afskrivningslovens regler for

tilsvarende aktiver. Anskaffelsessummen for bevillinger,

tilladelser og rettigheder til forundersøgelse,

efterforskning eller indvinding af kulbrinter kan afskrives med

lige store årlige beløb over det til rettighederne

svarende resterende åremål.

Ved overgangen fra gamle til nye regler

udløstes der ingen beskatning af kapitalgevinster eller

beskatning af genvundne afskrivninger, idet overgangen ikke kunne

betragtes som en afståelse af de pågældende

aktiver. Det vil sige, at afskrivningsgrundlag og andre

skattemæssige anskaffelsessummer vedrørende de aktiver

og passiver, som fra indkomståret 2004 blev undergivet

beskatning efter de nye regler, blev videreført fra de gamle

regler.

Som følge af feltafgrænsningen i

de gamle regler var det som udgangspunkt ikke nødvendigt at

opdele afskrivningsgrundlag i forbindelse med overgangen. Der var

allerede opgjort afskrivningsgrundlag for produktionsanlæg og

platforme m.v. på hvert enkelt felt.

Fællesanlæg, som ved overgangen

både blev anvendt til indvinding på felter, der var

omfattet af eneretsbevillingen (og dermed vedrørte indkomst,

der efter overgangen skulle beskattes efter de nye regler), og

felter, der lå uden for eneretsbevillingen (og dermed

vedrørte indkomst, der fortsat skulle beskattes efter de

gamle regler), skulle allerede afskrives særskilt efter de

gamle regler, hvor afskrivningerne blev fordelt mellem felterne.

Denne fordeling på felter blev videreført efter

overgangen, selv om indkomst fra nogle af felterne i fremtiden

skulle beskattes efter de nye regler, som ikke indeholder

feltbeskatning.

Afskrivningsberettigede aktiver, der anvendtes

til efterforskningsvirksomhed, blev efter de gamle regler afskrevet

samlet uden for feltopgørelserne, medmindre aktiverne

også anvendtes i forbindelse med anden virksomhed. Også

for disse aktivers vedkommende blev der taget højde for, at

der ved overgangen fra gamle til nye regler kunne være

aktiver, der fremover både blev anvendt til efterforskning i

relation til tilladelser under nye regler og i relation til

tilladelser under gamle regler. Der skulle derfor foretages

skattemæssige afskrivninger med udgangspunkt i

afskrivningsgrundlaget pr. 31. december 2003 for disse

efterforskningsaktiver, og afskrivningerne blev fordelt efter den

forholdsmæssige anvendelse af aktiverne på de

pågældende tilladelser. Afskrivning skulle dog ikke

foretages særskilt for hvert aktiv.

Afskrivningsberettigede aktiver, der anvendtes

til efterforskningsvirksomhed, og som blev anskaffet efter 31.

december 2003, blev behandlet efter reglerne for den tilladelse,

som aktiverne var anskaffet i tilknytning til. Hvis

efterforskningsaktivet både anvendtes i relation til en

tilladelse omfattet af kapitel 3 og en tilladelse omfattet af

kapitel 3 A, skulle aktivet afskrives særskilt.

Afskrivningerne skulle fordeles på samme måde som efter

de gamle regler, når aktivet både anvendtes i

kulbrintevirksomhed og i anden virksomhed. Det vil sige, at der

også her var tale om en fordeling på grundlag af den

forholdsmæssige anvendelse af aktivet.

Der var reelt tale om en fortsættelse af

de gamle reglers principper for afskrivning i

kulbrinteskatteloven.

Overgangsordning for kulbrintefradrag

For de virksomheder, der fra

indkomståret 2004 overgik fra beskatning efter de gamle

regler til beskatning efter de nye regler, blev der fastsat en

overgangsordning for investeringer, der var foretaget inden

overgangen, og som efter overgangen fortsat ville give adgang til

kulbrintefradrag i en årrække.

Denne overgangsregel indebar, at

kulbrintefradraget fra og med indkomståret 2004 blev nedsat

fra 25 pct. årligt til 10 pct. årligt i den resterende

del af den 10-årige fradragsperiode.

Overgangsreglen omfattede både

kulbrintefradrag for investeringer i aktiver i form af

produktionsanlæg m.v. og kulbrintefradrag for investeringer i

form af udgifter til forundersøgelse og efterforskning.

For investeringer i

aktiver i form af produktionsanlæg m.v. omfattede

overgangsreglen de investeringer, der havde givet adgang til

kulbrintefradrag i indkomstår inden overgangen til de nye

regler. Det afgørende var, at investeringerne

vedrørte aktiver, som den skattepligtige havde

påbegyndt afskrivning på inden overgangen til de nye

regler den 1. januar 2004.

Det afgørende for, om den

skattepligtige havde kunnet påbegynde afskrivning på et

aktiv inden overgangen, var - som det også gælder i dag

- om aktivet kunne anses for anskaffet i afskrivningslovens

forstand.

Efter afskrivningsloven anses et driftsmiddel

for anskaffet, når det er:

1) leveret til en

igangværende virksomhed,

2) bestemt til at

indgå i virksomhedens drift og

3)

færdiggjort i et sådant omfang, at det kan indgå

i driften.

Hvis alle tre betingelser er opfyldt, kan der

som udgangspunkt afskrives på det pågældende

aktiv.

I betingelsen om, at der skal være

leveret til en igangværende virksomhed, ligger blandt andet,

at virksomheden skal have til formål at opnå et

økonomisk overskud. Det afgørende i den forbindelse

er formålet med virksomheden, og ikke om virksomheden

på tidspunktet for påbegyndelsen af afskrivninger er

begyndt at generere indtægter.

Efter afskrivningsloven er afskrivninger

ubundne, og den skattepligtige kan derfor vælge,

hvornår afskrivning på et aktiv ønskes

foretaget. Der er dog fastsat maksimumsatser for, hvor meget der

kan afskrives om året på bestemte typer af aktiver.

Efter overgangsreglen i kulbrinteskatteloven

er kulbrintefradragene på 10 pct. om året i resten af

den 10-årige fradragsperiode imidlertid bundne. Bestemmelsen

giver således adgang til at fradrage 10 pct. om året

uden mulighed for at overføre uudnyttede fradrag til senere

år.

Hvis en investering f.eks. blev foretaget i

indkomståret 1996, og hvis den skattepligtige i samme

indkomstår påbegyndte afskrivning på aktivet,

indebar overgangsreglen, at den skattepligtige ved overgangen til

beskatning efter de nye regler blev indrømmet et

kulbrintefradrag på 10 pct. i hvert af de to resterende

indkomstår af den 10-årige fradragsperiode (2004 og

2005).

Hvis der var tale om en investering foretaget

i det sidste indkomstår under de gamle regler, dvs. i

indkomståret 2003, kunne der gives et kulbrintefradrag

på 10 pct. for de resterende ni indkomstår af

den 10-årige fradragsperiode (2004-2012).

Overgangsreglen vedrørende

kulbrintefradrag udløb de facto ved udgangen af

indkomståret 2012.

For investeringer i form af udgifter til forundersøgelse og

efterforskning omfattede overgangsreglen på samme

måde de udgifter, der havde givet adgang til kulbrintefradrag

i indkomstår inden overgangen til de nye regler.

Det afgørende i den forbindelse

var,

1) at udgifterne

var afholdt, inden indvindingsvirksomheden var påbegyndt,

2) at den

skattepligtige havde valgt at fradrage udgiften over 5 år,

og

3) at fradrag i

henhold til den 5-årige fradragsordning var påbegyndt

inden overgangen til de nye regler den 1. januar 2004.

Hvis fradrag i henhold til den 5-årige

fradragsordning for de nævnte forundersøgelses- og

efterforskningsudgifter ikke var påbegyndt inden overgangen

til de nye regler, fordi indvindingsvirksomheden først blev

iværksat efter overgangen, var udgifterne ikke omfattet af

overgangsreglen.

Overgangsordning for uudnyttede feltunderskud

De virksomheder, der fra indkomståret

2004 overgik fra beskatning efter de gamle regler til beskatning

efter de nye regler, skulle efter overgangen ikke længere

foretage en feltbaseret - men i stedet en samlet - opgørelse

af den kulbrinteskattepligtige indkomst.

Der blev derfor fastsat en overgangsregel for,

i hvilket omfang uudnyttede underskud vedrørende de enkelte

felter kunne fradrages ved den samlede indkomstopgørelse.

Efter de gamle regler ville disse feltunderskud, indtil

produktionen fra feltet endeligt ophørte, kun kunne udnyttes

i positiv indkomst fra det samme felt. Ved overgangen fra gamle

regler til nye regler blev modregningsadgangen således

udvidet, da uudnyttede feltunderskud fra da af kunne modregnes i

den samlede kulbrinteindkomst.

Efter overgangsordningen kan de uudnyttede

feltunderskud, der kunne opgøres ved udgangen af

indkomståret 2003, fradrages med 2,5 pct. i hvert af

indkomstårene 2004 og 2005 og 6 pct. i hvert af

indkomstårene 2006-2016.

Der kan således fradrages i alt 71 pct.

af de uudnyttede feltunderskud ved den samlede

indkomstopgørelse efter de nye regler, mens de resterende 29

pct. af underskuddene bortfaldt ved overgangen. Det samlede fradrag

på 71 pct. forudsætter, at den skattepligtige har

foretaget de maksimale årlige fradrag i hele

overgangsperioden 2004-2016, da der ikke er mulighed for at

overføre uudnyttede fradrag til senere år.

Det var en betingelse for at anvende

overgangsordningen, at den skattepligtige i indkomståret 2003

havde foretaget maksimale skattemæssige afskrivninger

på aktiverne.

I tilknytning til overgangsreglen

vedrørende uudnyttede feltunderskud blev det samtidig

fastsat, at sådanne underskud ikke fortabes, hvis den

skattepligtige efter overgangen til beskatning efter de nye regler

deltager i en skattefri fusion, spaltning eller tilførsel af

aktiver, og den skattepligtige samtidig er det modtagende selskab i

den pågældende omstrukturering. Hvis selskabet omvendt

ophører ved den skattefri omstrukturering, kan selskabets

uudnyttede feltunderskud ikke videreføres til det selskab,

der fortsætter efter omstruktureringen.

Reglen om bevarelse af uudnyttede underskud i

visse tilfælde af skattefri omstrukturering er en

særregel i forhold til udgangspunktet i fusionsskatteloven.

Efter fusionsskatteloven fortabes uudnyttede underskud i både

det modtagende selskab og det indskydende selskab ved skattefri

fusion, spaltning eller tilførsel af aktiver.

Udover uudnyttede feltunderskud kunne de

virksomheder, der i 2004 overgik fra beskatning efter de gamle

regler til beskatning efter de nye regler, også have

uudnyttede underskud i den samlede kulbrinteindkomst ved udgangen

af indkomståret 2003.

Et sådant uudnyttet underskud kunne

både vedrøre kulbrinteaktiviteter i tilknytning til

tilladelser, der overgik til beskatning efter de nye regler, og

tilladelser, der forblev under beskatning efter de gamle regler.

Det var derfor nødvendigt at opdele et eventuelt uudnyttet

underskud i den samlede kulbrinteindkomst ved udgangen af

indkomståret 2003 i en del, der kunne fremføres til

modregning i fremtidig indkomst omfattet af reglerne i kapitel 3,

og en del, der kunne fremføres til modregning i fremtidig

indkomst omfattet af reglerne i kapitel 3 A.

| | | | 3.1.1.5. Sammenfatning af gældende ret | | | | | Tabel

3.1. : Beskatningen efter gamle og

nye regler | | | Gamle

regler | Nye regler | Kulbrinteskattesats | 70 pct. | 52 pct. | Kulbrintefradrag | 250 pct. af anskaffelsessummen for aktiver

og aktiverede efterforskningsudgifter (25 pct. årligt i 10

år). | 30 pct. af anskaffelsessummen for aktiver

og aktiverede efterforskningsudgifter (5 pct. årligt i 6

år). | Indkomstopgørelse og underskud | Feltbaseret indkomstopgørelse. Ikke

adgang til at modregne underskud fra et felt i overskud fra et

andet. | Samlet opgørelse for alle felter

under et. Adgang til at modregne underskud fra et felt i overskud

fra et andet. | Produktionsafgift | Betales af tilbageværende

tilladelser fra 2. udbudsrunde. | Ingen. | Rørlednings-/dispensationsafgift | 5 pct. Kan fradrages i grundlaget for

produktionsafgiften samt i selskabs- og

kulbrinteskattegrundlaget. | Ophævet fra 2012. | Fjernelsesomkostninger

afholdt efter ophør af virksomhed | Kan fradrages. Hvis der ved ophør af virksomhed er

et uudnyttet underskud, og fradraget for fjernelsesomkostninger

derfor ikke kan udnyttes, ydes der ikke kompensation for den tabte

skatteværdi. | Kan fradrages. Hvis der ved ophør af virksomhed er

et uudnyttet underskud, udbetales skatteværdien af

fjernelsesomkostningerne, dog maksimalt med et beløb

svarende til den tidligere betalte kulbrinteskat (carry

back-ordning). | | | | |

|

?

| | Tabel

3.2. : Elementer i

overgangsreglerne | Kulbrintefradrag | Investeringer, der var foretaget inden

overgangen, kunne fra og med indkomståret 2004 fradrages med

10 pct. årligt i den resterende del af den 10-årige

fradragsperiode. | Akkumulerede

feltunderskud | Op til 71 pct. af feltunderskud, der var

akkumuleret, men ikke udnyttet, inden overgangen, kan fra og med

indkomståret 2004 modregnes i den kulbrinteskattepligtige

indkomst. 1) Underskuddene kan modregnes med 2,5 pct. i

hvert af indkomstårene 2004 og 2005 og derefter med 6 pct. i

hvert af indkomstårene 2006-2016. Hvis fradraget ikke kan

udnyttes i et indkomstår, kan det ikke fremføres til

senere fradrag. | | | 1)

Det er en betingelse, at der er afskrevet fuldt ud i det sidste

indkomstår før overgangen.

Fremførselsberettigede underskud på

overgangstidspunktet bortfalder ikke, hvis selskabet

efterfølgende er modtagende selskab i en skattefri

omstrukturering. | | |

|

3.1.2.

Lovforslaget

Lovforslaget udmønter den aftale om

harmonisering af beskatningen i Nordsøen, som regeringen

(Socialdemokraterne, Radikale Venstre og Socialistisk Folkeparti),

Enhedslisten og Dansk Folkeparti indgik den 17. september 2013.

Aftalen tager afsæt i anbefalingerne fra udvalget bag serviceeftersynet.

Serviceeftersynet

har blandt andet konkluderet, at de nye regler i

kulbrinteskattelovens kapitel 3 har sikret staten et mere robust

provenu og en mere hensigtsmæssig udnyttelse af ressourcerne

i Nordsøen. Serviceeftersynet

anbefaler derfor, at Nordsø-beskatningen harmoniseres,

så tilladelser på gamle regler overføres til de

nye beskatningsregler, og at der indføres samme

overgangsregler som i Nordsøaftalen fra 2003.

Det foreslås, at de selskaber, der i dag

beskattes efter de regler, der gælder for tilladelser tildelt

inden 1. januar 2004 bortset fra eneretsbevillingen, fra og med

2014 beskattes efter de samme regler, som i dag gælder for

eneretsbevillingen og tilladelser tildelt 1. januar 2004 eller

senere. Der foreslås desuden overgangsregler, hvorefter de

nye beskatningsregler indtræder gradvist, jf. nedenfor.

Efter lovforslaget nedsættes

kulbrinteskattesatsen for de ovennævnte tilladelser fra 70

pct. til 52 pct. med virkning fra indkomståret 2014.

Det foreslås endvidere, at

kulbrintefradraget for disse tilladelser med virkning fra

indkomståret 2014 nedsættes fra 25 pct. i 10 år

til 5 pct. i 6 år.

For investeringer afholdt inden 1. januar 2014

foreslås dog en overgangsordning, hvorefter

kulbrintefradraget fra indkomståret 2014 blot nedsættes

til 10 pct. årligt i den resterende del af den gældende

10-årige fradragsperiode, der begyndte med det

indkomstår, hvori den skattepligtige påbegyndte

afskrivning på aktiverne.

I tilknytning hertil foreslås en

særlig overgangsordning med et kulbrintefradrag på 25

pct. i indkomståret 2013 af den del af anskaffelsessummen for

aktiver, der er betalt i perioden 2005-13, hvis afskrivning

på aktiverne ikke er påbegyndt i indkomståret

2013. Det foreslås, at kulbrintefradraget herefter reduceres

til 10 pct. årligt i den resterende del af fradragsperioden

på 10 år. Det vil sige i perioden 2014-22.

En tilsvarende overgangsordning foreslås

for forundersøgelses- og efterforskningsudgifter, som ikke

er valgt straksafskrevet.

Det foreslås også, at

feltafgrænsningen med virkning fra indkomståret 2014

ophæves for tilladelser, der er tildelt inden 1. januar 2004.

Heraf følger, at selskaberne kan modregne underskud fra et

felt i indkomst fra et andet felt.

I tilknytning hertil foreslås en

overgangsordning, hvorefter uudnyttede feltunderskud opgøres

ved udgangen af indkomståret 2013 og fradrages med 2,5 pct. i

hvert af indkomstårene 2014 og 2015 og derefter med 6 pct. i

hvert af indkomstårene 2016-26. De resterende 29 pct. kan

ikke fradrages. Feltunderskud, som er fordelt som angivet ovenfor,

og som ikke kan udnyttes i et indkomstår, kan ikke

fremføres til fradrag i senere indkomstår. For at

få adgang til at fradrage uudnyttede feltunderskud efter

overgangsordningen er det en forudsætning, at selskabet

foretager maksimale afskrivninger for indkomståret 2013.

Hvis et selskab har opfyldt betingelserne for

at komme med i den foreslåede overgangsordning for uudnyttede

feltunderskud, fortabes underskuddene ikke for et selskab, som er

modtagende selskab i en skattefri omstrukturering efter

fusionsskattelovens regler.

Endelig kan skatteværdien af

fjernelsesomkostninger udbetales til den skattepligtige, hvis der

ved endeligt ophør af kulbrinteskattepligtig virksomhed

resterer et uudnyttet underskud (carry back). Det udbetalte

beløb kan dog ikke overstige den akkumulerede

kulbrintebeskatning fratrukket beløb, der tidligere er

udbetalt.

3.2.

Ophævelse af produktions-, dispensations- og

rørledningsafgifterne

3.2.1.

Gældende ret

3.2.1.1.

Produktionsafgift

I eneretsbevillingen af 8. juli 1962 og i

tilladelser til efterforskning og indvinding af kulbrinter fra

udbudsrunderne i 1984 og 1986 indgår vilkår om betaling

af en produktionsafhængig afgift (også kaldet

royalty).

Vilkårene er fastsat med hjemmel i lov

om anvendelse af Danmarks undergrund.

Produktionsafgiften udgør en vis

procentdel af værdien af den producerede olie og gas.

Størrelsen af afgiften er i tilladelserne fra 1984 og 1986

en funktion af produktionens størrelse, således at den

øgedes med stigende produktion. Værdien af de

producerede kulbrinter opgøres efter nærmere angivne

principper på produktionsstedet. Afgiften betales fra

produktionsstart og er uafhængig af det økonomiske

resultat af udbygning og produktion af forekomsten.

Produktionsafgiften fra eneretsbevillingen

bortfaldt som led i Nordsøaftalen fra 2003. Der betales

således i dag alene produktionsafgift af produktion fra de

ikke-tilbageleverede tilladelser fra udbudsrunderne i 1984 og

1986.

3.2.1.2.

Rørledningsafgift og dispensationsafgift

Lov om etablering og benyttelse af en

rørledning til transport af råolie og kondensat

(rørledningsloven) er grundlaget for DONG Oil Pipe A/S'

virksomhed.

Rørledningsloven fastsætter

tariffen for brug af rørledningen.

I tariffen indgår, at virksomheder med

tilladelse til efterforskning og indvinding af kulbrinter, der er

omfattet af kulbrinteskattelovens kapitel 3 (gamle regler), skal

betale en afgift på 5 pct. af værdien af produktionen

af råolie og kondensat fra tilslutningspligtige felter

(rørledningsafgift).

Rettighedshavere, som har fået

dispensation fra pligten til at tilslutte sig rørledningen,

og som er omfattet af kulbrinteskattelovens kapitel 3, betaler en

tilsvarende afgift på 5 pct. (dispensationsafgift).

Eneretsbevillingen og virksomheder med

tilladelse tildelt den 1. januar 2004 eller senere betaler med

virkning fra den 9. juli 2012 ikke rørlednings- eller

dispensationsafgift.

3.2.2.

Lovforslaget

Lovforslaget udmønter aftalen om

harmonisering af beskatningen i Nordsøen, som regeringen

(Socialdemokraterne, Radikale Venstre og Socialistisk Folkeparti),

Enhedslisten og Dansk Folkeparti indgik den 17. september 2013.

Aftalen tager afsæt i anbefalingerne fra udvalget bag serviceeftersynet.

Serviceeftersynet

har blandt andet peget på, at bruttoskatterne - produktions-,

rørlednings- og dispensationsafgiften - mindsker

produktionen i marginale felter og marginale dele af profitable

felter. Serviceeftersynet anbefaler

derfor, at produktions-, rørlednings- og

dispensationsafgiften ophæves.

Med henblik på at sikre en mere

hensigtsmæssig udnyttelse af ressourcerne foreslås det,

at produktions-, rørlednings- og dispensationsafgiften

ophæves fra indkomståret 2014.

Rørlednings- og dispensationsafgiften

ophæves ved en ændring af rørledningsloven.

Produktionsafgiften ophæves ved

særskilt meddelelse til rettighedshaverne til de tilladelser,

hvori vilkår om produktionsafgift indgår.

4.

Økonomiske konsekvenser for det offentlige

4.1. Aftale

om harmonisering af beskatningen i Nordsøen

Regeringen, Enhedslisten og Dansk Folkeparti

er enige om at harmonisere beskatningen af kulbrintevirksomhed i

Nordsøen og at det akkumulerede statslige merprovenu ved

harmoniseringen på ca. 28½ mia. kr. afsættes til

kollektiv trafik gennem etableringen af Togfonden DK.

Harmoniseringen af beskatningen i

Nordsøen indebærer, at de selskaber, der i dag

beskattes efter de gamle regler i kulbrinteskatteloven, fra 1.

januar 2014 vil blive beskattet efter de samme regler, som i dag

gælder for eneretsbevillingen og for tilladelser til

indvindingsvirksomhed meddelt fra den 1. januar 2004.

Harmoniseringen af Nordsø-beskatningen

omfatter således kun beskatningen af tilladelser tildelt

inden 1. januar 2004 på gamle regler.

Disse tilladelser stod i 2012 for knap 15 pct.

af den samlede danske olieproduktion og knap 5 pct. af

naturgasproduktionen. Det vil sige, at langt størstedelen af

den samlede produktion af dansk olie og gas i dag kommer fra

selskaber allerede omfattet af de nye skatteregler.

Lovforslaget indeholder følgende

hovedelementer i harmoniseringen af beskatningen i

Nordsøen:

•

Produktions-, dispensations- og rørledningsafgiften

ophæves fra indkomståret 2014.

•

Kulbrinteskattesatsen nedsættes fra indkomståret 2014

fra 70 pct. til 52 pct.

•

Kulbrintefradraget nedsættes fra indkomståret 2014 til

5 pct. i 6 år i stedet for 25 pct. i 10 år.

•

Feltafgrænsningen ophæves fra indkomståret 2014,

så selskaberne kan modregne underskud fra et felt i indkomst

fra et andet felt.

•

Skatteværdien af fjernelsesomkostninger kan under visse

betingelser udbetales til den skattepligtige.

Lovforslaget indeholder desuden

overgangsregler for kulbrintefradrag og uudnyttede

feltunderskud.

Samlet set vurderes harmoniseringen af

skattereglerne at indebære et merprovenu på ca.

28½ mia. kr. i akkumuleret provenu, når der er

korrigeret for statens ejerandel i DONG og i Nordsøfonden. I

varig finansiering svarer det til et merprovenu på knap 0,4

mia. kr., jf. tabel 4.1.

| | Tabel

4.1. Samlede økonomiske

konsekvenser efter korrektion for statens andel i DONG og

Nordsøfonden af harmoniseringen af beskatningen i

Nordsøen 2014 - 2042 | Mio.kr. (2014-niveau) | Akk. provenu1) | Varig virkning | 2014 | 2015 | 2016 | Harmonisering af

Nordsø-beskatning | 28.720 | 360 | -120 | -80 | 1.100 | 1)

Det akkumulerede merprovenu er deflateret med pris-og

lønudviklingen. | | |

|

I de første år efter

harmoniseringen af kulbrintebeskatningen vurderes det, at der

samlet vil være et mindreprovenu. Det skyldes især, at

i de første år efter overgangen - i 2014 og 2015 - vil

mindreprovenuet som følge af bortfaldet af

rørledingsafgiften ikke helt blive modsvaret af det

øgede provenu fra både kulbrinteskatten og

selskabsskatten. Provenueffekten fra nedsættelsen af

kulbrintefradraget slår heller ikke fuldt igennem i de

første år efter overgangen til de nye regler som

følge af overgangsreglerne for investeringer foretaget

før 2014, ligesom der i en årrække kan anvendes

uudnyttede feltunderskud opstået før 2014.

I nedenstående uddybes

forudsætningerne og de provenumæssige konsekvenser af

lovforslagets enkelte elementer gennemgås.

4.2.

Beregningsforudsætninger for de provenumæssige

konsekvenser af lovforslaget

Beregningerne af det statslige merprovenu ved

en harmonisering af kulbrintebeskatningen er foretaget med samme

metode, som er lagt til grund ved serviceeftersynet, men med opdaterede

produktionsforudsætninger fra Energistyrelsens

forårsprognose 2013 samt seneste oliepris- og

dollarkursforventninger i forbindelse med Økonomisk

Redegørelse, august 2013.

Den årlige provenuvirkning vil afspejle

profilen i bagvedliggende prognoser fra Energistyrelsen for

produktion, omkostninger, investeringer osv. I forhold til dette

bemærkes, at olie- og gasproduktionen vurderes at være

stigende over de næste ca. 5-10 år for tilladelser

på gamle regler. Herefter forventes produktionen

løbende at aftage gradvist frem mod 2042.

Serviceeftersynet

viser, at overgangen fra gamle til nye regler i forbindelse med

Nordsøaftalen i 2003 både

har øget den samlede værdi - den såkaldte

grundrente - af Nordsøproduktionen og statens andel heraf.

Udvalget peger på, at der vil være en yderligere

samfundsøkonomisk gevinst og øget indtægt for

staten ved at føre de sidste selskaber på gamle regler

over på nye regler, jf. boks 4.1.

| | Boks

4.1. Kulbrintebeskatningens

forvridninger og estimat for dette | Kulbrinteproduktion

og grundrenten Kulbrinteproduktion i Nordsøen

giver anledning til et overnormalt afkast, der ofte benævnes

en grundrente (eller ressourcerente). Grundrenten opgøres

som værdien af produktionen fratrukket alle omkostninger og

udgør dermed det overskud, der skal deles mellem stat og

koncessionshaver. | | | Den samfundsøkonomisk maksimale

grundrente opnås, når olie- og gasindvindingen har

samme omfang, når der tages højde for skatter, som

hvis den ikke var pålagt beskatning. Her vil overskuddet, der

skal deles, være størst, da der ikke er et

forvridningstab. | | | Den valgte beskatningsmodel er

afgørende for størrelsen af overskuddet, der skal

deles mellem stat og koncessionshaver. | | | Estimat af

forvridningstabet ved kulbrintebeskatning Det såkaldte forvridningstab ved

beskatning er beregnet som grundrenten ved hvert af de to

regelsæt i kulbrintebeskatningen (hhv. gamle og nye

regler) målt i forhold til grundrenten uden skatter - dvs.

som afvigelsen fra den samfundsøkonomisk maksimale

grundrente. | | | Beregningerne af forvridningstabet er

foretaget på baggrund af modellen, der blev opstillet i

forbindelse med Kulbrintebeskatningsudvalget (2001), og genberegnet

i rapport fra Serviceeftersynet af

vilkårene for kulbrinteindvinding marts 2013. | | | Grundrenten er ved gamle regler estimeret

til at være 8 pct. mindre end den maksimale grundrente, mens

grundrenten ved nye regler er estimeret til at være alene 3

pct. mindre end den maksimale grundrente. Forøgelsen af

grundrenten ved at føre de sidste selskaber over på

nye regler svarer til ca. 6 mia. kr. opgjort i

nutidsværdi. | | |

|

Årsagen til, at de nye regler både

øger værdien af den samlede produktion og statens

indtægter, er, at de gamle regler er stærkt

forvridende. Selskaberne på gamle regler har en stor

tilskyndelse til at foretage samfundsøkonomisk

uhensigtsmæssige investeringer, fordi de sparer mere i skat,

end de taber som følge af en lavere grundrente. På

givtige felter er der et incitament til at overinvestere, mens der

bliver underinvesteret i mere marginale forekomster.

Sammenfattende indeholder de gamle regler tre

forvridende elementer, som giver incitament til

uhensigtsmæssige investeringer:

• Rørledningsafgiften m.v.

Rørledningsafgiften i det gamle regelsæt er en

bruttoskat, der betales af produktionen, uanset overskuddets

størrelse. Det betyder, at selskaberne ikke investerer i

marginal produktion, hvor overskuddet er for lille til at

bære bruttoskatten. I de nye regler er

rørledningsafgiften ophævet.

• Feltafgrænsning. Selskaberne på

gamle regler har ikke adgang til at fratrække underskud

på de mindst profitable felter i overskud fra de mere

profitable felter. Herved bærer selskaberne en

uhensigtsmæssig stor del af risikoen ved tab, mens de bliver

beskattet, hvis der kommer et stort overskud. Denne asymmetri

hæmmer tilskyndelsen til at tage samfundsøkonomisk

hensigtsmæssige risici og gøre nye fund. I de nye

regler er feltafgræsningen ophævet.

• Kulbrintefradrag. Kulbrintefradraget under

gamle regler på i alt 250 pct. medfører en kraftig

forvridning i retning af for store investeringer alene for at spare

i skat. Fradraget er så stort, at et selskab i skatteposition

har en skattemæssig gevinst, der er større end

omkostningen ved selv en investering, som ikke giver større

produktion.

Det er i beregningerne for overgangen til nye

regler derfor forudsat:

• At der ikke

vil være et provenu fra kulbrinteskatten, såfremt

selskaberne forbliver på gamle regler.

• At

grundrenten øges som følge af, at forvridningerne

reduceres, så grundrenten går fra at være 8 pct.

mindre end det maksimale overskud i fravær af

kulbrintebeskatning til på nye regler at være 3 pct.

mindre end det maksimale overskud.

Heraf følger, at merprovenuet fra

harmoniseringen af Nordsø-beskatningen opnås ved dels,

at statens andel stiger som følge af et højere

provenu fra kulbrinteskatten, dels den forøgelse af selve

grundrenten, der kommer som følge af de reducerede

forvridninger i skattesystemet. Sidstnævnte betyder konkret,

at det samlede beskatningsgrundlag - dvs. for både

selskabsskatter og kulbrinteskatter - øges fremover,

når de samlede forvridninger mærkbart reduceres.

4.3. De

provenumæssige konsekvenser af lovforslaget

I det følgende afsnit gives en

uddybende provenuvurdering af forslagets enkelte elementer.

Ændringerne i lovforslaget

skønnes at medføre et umiddelbart mindreprovenu

på ca. 0,3 mia. kr. i indkomståret 2014 og ca. 0,4 mia.

kr. i indkomståret 2015. Det skyldes, at mindreprovenuet som

følge af bortfaldet af rørlednings- og

dispensationsafgiften ikke helt modsvares af det øgede

provenu fra både selskabskatten og kulbrinteskatten.

Provenueffekten fra nedsættelsen af kulbrintefradraget

slår heller ikke fuldt ud igennem lige efter overgangen som

følge af overgangsreglerne for investeringer foretaget

før 2014, ligesom der i en årrække kan anvendes

uudnyttede feltunderskud opstået før 2014.

For indkomstårene 2016-2020

indebærer harmoniseringen et umiddelbart merprovenu på

mellem ca. 0,4 mia. kr. og 3 mia. kr. årligt.

Det samlede umiddelbare varige merprovenu

vurderes til ca. 0,4 mia. kr. før adfærd og

tilbageløb. Inddrages adfærdsændringer som

følge af mere hensigtsmæssige investeringer

øges det samlede varige merprovenu til ca. 0,5 mia. kr.

før tilbageløb.

En del af merprovenuet vedrører en

øget skattebetaling fra hhv. DONG og Nordsøfonden,

hvilket betyder en nedgang i overskuddet og dermed i udbetalingen

af udbytte til staten. Efter korrektion herfor reduceres det varige

merprovenu til ca. 0,4 mia. kr., jf. tabel 4.2. Det svarer i

akkumuleret merprovenu til ca. 28½ mia. kr.

Finansårseffekten vurderes til et

mindreprovenu på ca. 0,3 mia. kr. for finansåret

2014.

| | Tabel

4.2. Samlede økonomiske

konsekvenser af skatte- og afgiftselementerne ved harmonisering af

beskatningen i Nordsøen | Mio. kr. (2014- niveau) | Varig virkning | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Finansår 2014 | Umiddelbar

provenuvirkning: | | |

|

|

|

|

| | | Rørlednings- og

dispensationsafgift | -150 | -390 | -460 | -810 | -850 | -860 | -810 | -710 | | Selskabsskat | 40 | 90 | 110 | 210 | 210 | 210 | 200 | 180 | | Kulbrinteskat | 530 | - | - | 970 | 3.570 | 3.320 | 3.220 | 2.560 | | I alt | 420 | -300 | -350 | 370 | 2.930 | 2.680 | 2.620 | 2.020 | | Provenuvirkning efter

adfærd: | | |

|

|

|

|

| | | Rørlednings- og

dispensationsafgift | -150 | -390 | -460 | -810 | -850 | -860 | -810 | -710 | -390 | Selskabsskat | 60 | 130 | 170 | 360 | 380 | 380 | 370 | 310 | 130 | Kulbrinteskat | 580 | - | - | 1.340 | 3.830 | 3.580 | 3.470 | 2.770 | - | I alt efter adfærd | 490 | -260 | -290 | 890 | 3.360 | 3.100 | 3.030 | 2.370 | -260 | Provenuvirkning i alt efter adfærd

og tilbageløb (svarende til efter korrektion for statens

andel i DONG og Nordsøfonden)1) | 360 | -120 | -80 | 1.100 | 2.350 | 2.110 | 2.020 | 1.790 | | | | Anm. : Skønnene er foretaget

med udgangspunkt i forventningen til oliepris og dollarkurs i

Økonomisk Redegørelse, august 2013 samt

Energistyrelsens produktionsprognose mv. forår 2013. 1) En

andel af merprovenuet vedrører en øget skattebetaling

fra hhv. DONG og Nordsøfonden, hvilket betyder en nedgang i

overskuddet og dermed | | |

|

Forslaget har ikke provenumæssige

konsekvenser for kommunerne og regioner, da skatter efter

kulbrinteskatteloven er statslige skatter.

Ad.

Ophævelsen af produktions-, rørlednings- og

dispensationsafgifterne

Ophævelsen af produktions-,

rørlednings- og dispensationsafgifterne medfører et

umiddelbart mindreprovenu på ca. 0,4 mia. kr. i 2014 og ca.

0,5 mia. kr. i 2015, jf. tabel 4.2. I perioden 2016-2020

udgør mindreprovenuet ca. 0,8 mia. kr. årlig. Der er

ikke indregnet adfærd for disse afgifter, da de bortfalder

ved lovforslaget. Det varige mindreprovenu skønnes til knap

0,2 mia. kr. Bortfaldet af afgifterne mindsker herudover

forvridningerne i produktionen af kulbrinter og vurderes at bidrage

til en øget grundrente.

Bortfaldet af disse afgifter indebærer

også en automatisk forøgelse af selskabsskatten og

kulbrinteskatten, fordi afgifterne er fradragsberettigede i

grundlaget for selskabsskatten. Således vil der ske en

automatisk stigning i skatterne som følge af

ophævelsen af afgifterne.

Ad.

Selskabsskatten

Den umiddelbare effekt på

selskabsskatten følger af den automatiske stigning i

skattegrundlaget for selskabsskatten som følge af

ophævelsen af produktions-, rørlednings- og

dispensationsafgiften. Derfor skønnes et umiddelbart

merprovenu på ca. 0,1 mia. kr. årligt i 2014 og 2015

for selskabsskatten af kulbrintevirksomhed. Fra 2016-2020

udgør stigningen i provenuet ca. 0,2 mia. kr.

årligt.

Med lovforslaget reduceres de forvridende

elementer ved de gamle beskatningsregler, jf. boks 4.1. Med de nye

regler vurderes grundrenten ved kulbrinteindvinding - dvs.

overskuddet før skat - samlet set at stige med ca. 5 pct.

som følge af de skønnede adfærdsvirkninger.

Efter selskabernes ændrede adfærd

vurderes således en stigning i merprovenuet fra

selskabsskatten til i alt ca. 0,1 mia. kr. i 2014 og ca. 0,2 mia.

kr. i 2015, mens merprovenuet udgør ca. 0,4 mia. kr.

årligt i perioden 2016-2020. Det varige merprovenu efter

adfærd udgør ca. 0,1 mia. kr., jf. tabel 4.2.

Ad.

Nedsættelsen af kulbrinteskattesatsen og

kulbrintefradraget.

Isoleret set vil nedsættelsen af

kulbrinteskattesatsen fra 70 pct. til 52 pct. medføre et

mindreprovenu. Nedsættelsen af kulbrinteskattesatsen skal dog

ses i lyset af, at skattegrundlaget for kulbrinteskatten bliver

større, når kulbrintefradraget nedsættes fra 250

pct. til 30 pct. Den samlede effekt på statens provenu fra

nedsættelserne i sats og fradrag for kulbrinteskatten

skønnes dermed at være positiv. Forvridningstabet som

følge af harmoniseringen bliver også reduceret markant

som følge af det lavere kulbrintefradrag.

Selskaberne forventes ikke at være i

kulbrinteskatteposition i 2014 og 2015, da selskaberne vil have

mulighed for at udnytte fremførte underskud samt anvende

overgangsreglerne for investeringer foretaget før 2014.

Dermed vil ændringerne ikke indebære et

umiddelbart merprovenu fra kulbrinteskatten i de første

år efter overgangen til nye regler. Fra 2016-2020

indebærer aftalen et umiddelbart merprovenu på ca. 2,7

mia. kr. årligt. Det umiddelbare varige merprovenu fra

kulbrinteskatten vurderes til ca. 0,5 mia. kr. Efter adfærd

øges det varige merprovenu til ca. 0,6 mia. kr.

Ad.

Ophævelse af feltafgrænsningen og udbetaling af

skatteværdien af fjernelsesomkostninger

Ophævelse af feltafgrænsningen har

isoleret set den virkning, at skat af overskudsgivende felter

udskydes til et senere tidspunkt, hvilket medfører et

mindreprovenu, som er indregnet i virkningerne ovenfor for

kulbrinteskatten.

Udbetaling af skatteværdien af

fjernelsesomkostninger ved ophør af kulbrinteskattepligtig

virksomhed - op til den betalte kulbrinteskat - vil ligeledes

isoleret set medføre et mindreprovenu. Der er ikke

præcise holdepunkter for størrelser eller tidspunkter

for evt. udbetalinger, men beregningsteknisk er de forudsat at

kunne indeholdes i ikke-indregnede provenuer fra

Nordsøbeskatningen efter prognoseperiodens udløb i

2042.

Det bemærkes desuden, at det generelt er

forbundet med betydelig usikkerhed at skønne over provenuet

ved kulbrinteindvinding. Provenuerne er især følsomme

overfor ændringer i oliepris, dollarkurs og produktionen.

4.4.

Virkninger på beskæftigelsen

Harmoniseringen af beskatningen vurderes

isoleret set at ville få beskedne, men samlet set positive

effekter på beskæftigelsen i indvindingsindustrien og

hos deres leverandører. Det skyldes, at harmoniseringen

vurderes at øge den samfundsøkonomiske værdi af

Nordsøproduktionen fra felter, som hidtil har været

på gamle regler. Det skal dog ses i lyset af, at over 80 pct.

af produktionen fremover forventes at finde sted på nye og

eksisterende felter, der allerede er omfattet af nye regler.

Investeringerne i den kollektive trafik gennem

etableringen af Togfonden DK vil - i takt med, at arbejdet

påbegyndes - på kortere sigt og isoleret set

medføre en højere beskæftigelse inden for

bygge- og anlægsbranchen. Efterhånden som

forbedringerne færdiggøres, vil rejsetiderne på

jernbanen forkortes markant, hvilket vil øge mobiliteten.

Det betyder, at arbejdskraften udnyttes bedre, hvilket alt andet

lige øger produktiviteten og dermed velstanden i

Danmark.

Investeringerne i den kollektive trafik og

etableringen af Togfonden DK er ikke omfattet af dette

lovforslag.

5.

Administrative konsekvenser for det offentlige

Forslaget skønnes ikke at

medføre nævneværdige administrative konsekvenser

for det offentlige.

6.

Økonomiske konsekvenser for erhvervslivet

Lovforslaget medfører samlet set en

forhøjelse af beskatningen for selskaber med tilladelser