Fremsat den 28. april 2010 af

skatteministeren (Troels Lund Poulsen)

Forslag

til

Lov om ændring af personskatteloven,

ligningsloven og forskellige andre love

(Midlertidig udligningsskat på store

pensionsudbetalinger, afskaffelse af særligt

ægtefællefradrag m.v.)

§ 1

I lov om beskatning ved dødsfald

(dødsboskatteloven), jf. lovbekendtgørelse nr. 908 af

28. august 2006, som ændret bl.a. ved lov nr. 348 af 18.

april 2007, § 5 i lov nr. 540 af 6. juni 2007,

§ 1 i lov nr. 521 af 17. juni 2008, § 2 i lov

nr. 1343 af 19. december 2008, § 3 i lov nr. 459 af 12.

juni 2009, § 8 i lov 521 af 12. juni 2009 og senest ved

§ 4 i lov nr. 1278 af 16. december 2009, foretages

følgende ændringer:

1. I

§ 63, stk. 2, 3. pkt.,

ændres »og 7« til: », 7 og 7 a«.

2. I

§ 63, stk. 4,

indsættes som 2. pkt.:

»Ved beregningen af skat efter personskattelovens

§ 5, nr. 3, i dødsåret kan uudnyttede

fradrag hos en af ægtefællerne overføres til

forhøjelse af den anden ægtefælles fradrag efter

personskattelovens § 7 a, stk. 2 og 5.«

§ 2

I kildeskatteloven, jf. lovbekendtgørelse

nr. 1086 af 14. november 2005, som ændret bl.a. ved

§ 1 i lov nr. 521 af 12. juni 2009 og senest ved

§ 7 i lov nr. 1278 af 16. december 2009, foretages

følgende ændring:

1. § 5 B, stk. 3,

ophæves.

§ 3

I lov om påligningen af indkomstskat til

staten (ligningsloven), jf. lovbekendtgørelse nr. 176 af 11.

marts 2009, som ændret bl.a. ved § 1 i lov nr. 519

af 12. juni 2009 og senest ved § 2 i lov nr. 244 af 22.

marts 2010, foretages følgende ændring:

1. § 9 F ophæves.

§ 4

I lov om beskatningen af pensionsordninger m.v.

(pensionsbeskatningsloven), jf. lovbekendtgørelse nr. 1120

af 10. november 2006, som ændret senest ved § 2 i

lov nr. 1278 af 16. december 2009, foretages følgende

ændring:

1. § 49, stk. 1, 2. pkt.,

affattes således:

»Personer, som er skattepligtige efter kildeskattelovens

§ 2, jf. dog kildeskattelovens §§ 5 A-5 D,

kan kun opnå fradrag efter 1. pkt. i indkomst omfattet af

kildeskattelovens § 2, stk. 1, nr. 1, og kun i det

omfang udgiften ikke efter udenlandske regler kan fradrages ved

beskatning i udlandet.«

§ 5

I lov om indkomstskat for personer m.v.

(personskatteloven), jf.

lovbekendtgørelse nr. 959 af 19. september 2006, som

ændret bl.a. ved § 11 i lov nr. 1235 af 24. oktober

2007, § 9 i lov nr. 540 af 6. juni 2007, § 4 i

lov nr. 522 af 17. juni 2008, lov nr. 520 af 17. juni 2008,

§ 1 i lov nr. 459 af 12. juni 2009 og senest ved lov nr.

1389 af 21. december 2009, foretages følgende

ændringer:

1. I

§ 5 indsættes efter nr.

2 som nyt nummer:

»3)

udligningsskat efter § 7 a,«

Nr. 3-6 bliver herefter nr. 4-7.

2.

Efter § 7 indsættes:

Ȥ 7

a. Udligningsskatten efter § 5, nr. 3, beregnes af

summen af følgende indkomstskattepligtige beløb:

1) Udbetalinger

omfattet af pensionsbeskatningslovens § 20, stk. 1,

nr. 1-4.

2) Udbetalinger

omfattet af pensionsbeskatningslovens § 53 A,

stk. 5.

3) Udbetalinger

omfattet af pensionsbeskatningslovens § 53 B,

stk. 6.

4) Vederlag for

afløsning af pensionstilsagn omfattet af ligningslovens

§ 7 O, stk. 1, nr. 3, eksklusiv

arbejdsmarkedsbidrag.

5) Pension i

henhold til løfte afgivet over for en direktør eller

dennes efterladte i forbindelse med et ansættelsesforhold,

når udbetalingen er omfattet af statsskattelovens

§ 4, litra c, eksklusiv arbejdsmarkedsbidrag.

6) Folkepensionens

grundbeløb, jf. § 12 i lov om social pension.

7) Andre pensioner

og pensionslignende ydelser omfattet af statsskattelovens

§ 4, litra c, eller pensionsbeskatningslovens

§ 50, som affattet i lovbekendtgørelse nr. 580 af

7. august 1991. 1. pkt. omfatter ikke efterløn, jf. §

11 a i lov om arbejdsløshedsforsikring m.v., eller

fleksydelse omfattet af lov om fleksydelse. 1. pkt. omfatter

endvidere ikke førtidspension, jf. § 16 i lov om social

pension. 1. pkt. omfatter heller ikke ydelser fra obligatoriske,

udenlandske sikringsordninger.

Stk. 2.

Beløb, der udbetales som invalidepension, omfattes ikke af

stk. 1.

Stk. 3.

Udligningsskatten beregnes af den personlige indkomst med

tillæg af heri fradragne og ikke medregnede indbetalinger til

pensionsordninger reguleret efter personskattelovens

§ 13, hvis det korrigerede beløb er mindre end

beløbet opgjort efter stk. 1.

Stk. 4. For

indkomstårene 2011-2014 udgør udligningsskatten 6 pct.

af den del af det samlede beløb efter stk. 1, jf. stk. 3,

der overstiger et grundbeløb på 362.800 kr.

(2010-niveau).

Stk. 5. Satsen

på 6 pct. i stk. 4 nedsættes fra

indkomståret 2015 og for hvert efterfølgende

indkomstår med 1 procentenhed i forhold til satsen for det

nærmest forudgående indkomstår. For

indkomståret 2020 og efterfølgende indkomstår

udgør satsen 0 pct.

Stk. 6. Er en gift

persons udbetalte beløb efter stk. 1 lavere end

grundbeløbet efter stk. 4, forhøjes den anden

ægtefælles grundbeløb med

forskelsbeløbet, dog højst med 121.000 kr.

(2010-niveau) med fradrag af personlig indkomst efter regulering

efter personskattelovens § 13. Det er en

forudsætning for fradrag efter 1. pkt., at

ægtefællerne er samlevende ved indkomstårets

udløb.

Stk. 7.

Beløbene i stk. 4 og 6 reguleres efter

personskattelovens § 20.«

3. I

§ 8, stk. 1,

ændres »§ 5, nr. 3« til:

»§ 5, nr. 4«.

4. I

§ 9 ændres »og 8

og« til: », 7 a, 8 og«, og to steder ændres

»7 og § 8 a, stk. 2« til: »7, 7 a

og § 8 a, stk. 2«.

5. I

§ 12, stk. 1,

ændres »§ 5, nr. 6« til:

»§ 5, nr. 7«, og »§ 5, nr.

3« ændres til: »§ 5, nr. 4«.

6. I

§ 13, stk. 1,

ændres to steder »og 7 og« til: », 7, 7 a

og«.

7. I

§ 13, stk. 2,

ændres »7 og« til: »7, 7 a og«.

8. I

§ 26, stk. 2,

indsættes efter nr. 6 som nyt nummer:

»7)

Udligningsskat efter § 7 a.«

Nr. 7 bliver herefter nr. 8.

9. § 26, stk. 3, affattes

således:

»Stk. 3.

Forskelsbeløbet opgøres som summen af beløbene

opgjort efter stk. 2, nr. 1-5, fratrukket beløbene

opgjort efter stk. 2, nr. 6-7. Er beløbet negativt,

sættes det til 0. Fra dette beløb trækkes

beløbet opgjort efter stk. 2, nr. 8.«

10. I

§ 26, stk. 7,

ændres »stk. 2, nr. 7« til:

»stk. 2, nr. 8«.

§ 6

Stk. 1. Loven

træder i kraft dagen efter bekendtgørelsen i

Lovtidende.

Stk. 2.

§ 1 og § 5, nr. 1-7, har virkning for

udbetalinger, der sker fra og med indkomståret 2011.

Stk. 3.

§§ 2-4 har virkning fra og med indkomståret

2011.

Stk. 4.

§ 5, nr. 8-10, har virkning fra og med indkomståret

2012.

Bemærkninger til lovforslaget

Almindelige

bemærkninger |

| | |

Indholdsfortegnelse |

| | |

1. | Indledning |

1.1. | Udligningsskat på store

pensionsudbetalinger |

1.2. | Afskaffelse af

ægtefællefradraget til visse begrænset

skattepligtige |

2. | Lovforslagets enkelte elementer |

2.1. | Midlertidig udligningsskat på store

pensionsudbetalinger |

2.1.1. | Gældende ret |

2.1.2. | Forslagets indhold |

2.1.2.1. | Udfasning af udligningsskatten |

2.1.2.2. | Undtagelse af invalidepensioner |

2.1.2.3. | Overførsel af uudnyttet bundfradrag

mellem ægtefæller |

2.2. | Afskaffelse af

ægtefællefradraget |

2.2.1. | Gældende ret |

2.2.2. | Forslagets indhold |

2.3. | Ændring af fradragsretten for

kontingent til A-kasser for begrænset skattepligtige |

2.3.1. | Gældende ret |

2.3.2. | Forslagets indhold |

3. | Økonomiske konsekvenser for det

offentlige |

3.1. | Midlertidig udligningsskat på store

pensionsudbetalinger |

3.1.1. | De fordelingsmæssige konsekvenser af

den midlertidige udligningsskat |

3.2. | Afskaffelse af

ægtefællefradraget til visse begrænset

skattepligtige |

3.3. | Ændring af reglerne

vedrørende A-kassekontingent |

4. | Administrative konsekvenser for det

offentlige |

5. | Økonomiske konsekvenser for

erhvervslivet |

6. | Administrative konsekvenser for

erhvervslivet |

7. | Administrative konsekvenser for

borgerne |

8. | Miljømæssige

konsekvenser |

9. | Forholdet til EU-retten |

10. | Hørte myndigheder og organisationer

m.v. |

11. | Sammenfattende skema |

| | |

1. Indledning

Regeringen og Dansk Folkeparti har den 15. april 2010

indgået aftale om udligningsskatten:

»Regeringen og Dansk Folkeparti er enige om den konkrete

udformning af den midlertidige udligningsskat

på store pensionsudbetalinger, der skal neutralisere

den utilsigtede gevinst for den eksisterende pensionsopsparing, der

er fradraget med højere marginalskatter. Endvidere afskaffes

det særlige ægtefællefradrag til

begrænset skattepligtige og muligheden

for misbrug af TastSelv afskæres.«

Samlet set giver de tre initiativer et varigt

finansieringsbidrag til Forårspakke

2.0 på 125 mio. kr. Forårspakke 2.0 blev vedtaget i

foråret 2009 og medførte bl.a. en markant

sænkning af skatten på arbejde.

Med aftalen udmøntes den del af aftalen om Forårspakke 2.0, der vedrører

indførelsen af en midlertidig udligningsskat på store

pensionsudbetalinger.

Af aftalen den 1. marts 2009 mellem regeringen og Dansk

Folkeparti om Forårspakke 2.0 -

Vækst, klima, lavere skat fremgår

følgende:

»Udligningsskat på store

pensionsudbetalinger

Indskud på pensionsordninger med løbende og

ratevise udbetalinger kan fuldt ud fradrages i den personlige

indkomst. For personer, der betaler topskat, er værdien af

fradraget 59 pct. (ekskl. arbejdsmarkedsbidrag og kirkeskat).

Før 1998 var værdien af fradraget endnu højere.

Personer med høje indkomster har således kunnet

indskyde beløb med meget høj

fradragsværdi.

Modstykket hertil er, at udbetalinger fra ordningerne

indkomstbeskattes. Med reformen sættes marginalskatten

markant ned og dermed også skatten på udbetalinger fra

allerede opbygget pensionsformue. Det indebærer en utilsigtet

gevinst for den eksisterende pensionsopsparing, der er fradraget

med højere marginalskatter.

Parterne er enige om at indføre en midlertidig

udligningsskat for personer med store pensionsudbetalinger med

henblik på at neutralisere denne utilsigtede virkning.

Der vil i foråret 2009 blive udarbejdet en konkret model

herfor. Parterne er enige om, at der i udformningen af den konkrete

ordning skal tages hensyn til indkomster hidrørende fra

invalidepensioner samt ægtepar, hvor

overførselsmuligheder af uudnyttede bundfradrag i

mellemskatten har haft stor betydning, ligesom det fortsat skal

være attraktivt at arbejde og spare op til egen

forsørgelse i alderdommen.«

1.1. Udligningsskat på store

pensionsudbetalinger

Med dette lovforslag foreslås en udligningsskat efter

følgende model:

-

Udligningsskattesatsen er 6 pct.

- Udligningsskatten

skal kun betales af samlede pensionsudbetalinger over et

bundfradrag på 362.800 kr. (2010-niveau), svarende til hvad

mellem- og topskattegrænsen ville have været i 2010

uden Forårspakke 2.0. Udnytter

den ene ægtefælle ikke sit bundfradrag, kan der

overføres op til 121.000 kr. (2010-niveau) af bundfradraget

til den anden ægtefælle.

- Den samlede

varighed af udligningsskatten er 9 år. Satsen på 6 pct.

fastholdes på samme niveau i 4 år, dvs. for 2011 -

2014. Fra og med 2015 udfases udligningsskatten med 1 procentenhed

årligt. Udligningsskatten er dermed fuldt udfaset i 2020.

- Udligningsskatten

pålægges ikke udbetalinger fra kapitalpensionsordninger

eller invalidepension.

Det varige finansieringsbidrag fra udligningsskatten er 35

mio. kr. Det er samtidig aftalt at afskaffe det særlige ægtefællefradrag til

begrænset skattepligtige og afskære muligheden for misbrug af

TastSelv. De to initiativer giver et varigt

finansieringsbidrag på yderligere 90 mio. kr.

I aftalen om Forårspakke 2.0

er forudsat et varigt provenu fra udligningsskatten på 80

mio. kr. Der er dermed en reserve på 45 mio. kr., der

drøftes i forbindelse med yderligere opfølgning

på Forårspakke 2.0.

1.2. Afskaffelse af ægtefællefradraget til

visse begrænset skattepligtige

Visse personer, der kun i begrænset omfang har deres

arbejdsindkomst i Danmark, kan på grund af det særlige

ægtefællefradrag opnå store skattefradrag i den

danske indkomst. I visse tilfælde endda større

skattefradrag, end hvad personer, der har hovedparten af deres

arbejdsindkomst i Danmark, kan opnå.

Hvis ægtefællen har indkomst i sit hjemland, og

hjemlandet har regler, der ligner de danske, er det samlede

resultat således, at ægtefællerne kan få

tre personfradrag - to i Danmark og et i hjemlandet.

Ægtefællefradraget er af samme størrelse

som personfradraget, dvs. godt 40.000 kr. årligt.

En afskaffelse af ægtefællefradraget

skønnes at give et varigt finansieringsbidrag på ca.

40 mio. kr. årligt.

Det tredje initiativ i aftalen om udligningsskatten, der

bidrager med et finansieringsbidrag til Forårspakke 2.0, er en afskæring

af muligheden for at anvende TastSelv for visse skatteydere, hvor

der er en væsentlig risiko for fejl eller misbrug.

Denne del af aftalen kræver ikke udmøntning ved

lovgivning eller administrative forskrifter, men vil blive

gennemført administrativt. Gennemførelsen af denne

del af aftalen sker således uafhængigt af vedtagelsen

af lovforslaget.

Initiativet skønnes at give et varigt

finansieringsbidrag på ca. 50 mio. kr. årligt.

Lovforslaget har til formål at udmønte to

elementer i regeringens aftale af 15. april 2010 med Dansk

Folkeparti, dels »Udligningsskat på store

pensionsudbetalinger«, dels »Afskaffelse af

ægtefællefradraget til visse begrænset

skattepligtige«. Endvidere indeholder lovforslaget en

ændring af fradragsretten for kontingent til A-kasser for

begrænset skattepligtige.

2. Lovforslagets enkelte elementer

2.1. Midlertidig udligningsskat på store

pensionsudbetalinger

2.1.1. Gældende ret

Efter gældende regler er løbende udbetalinger fra

en pensionsordning skattepligtige som personlig indkomst. Dermed

beskattes udbetalinger fra pensionsordninger med løbende

udbetalinger hos modtageren af udbetalingen på samme

måde som anden indkomst, der erhverves ved lønnet

arbejde eller selvstændig erhvervsvirksomhed - bortset fra

med arbejdsmarkedsbidrag.

Indbetalinger til en pensionsordning med løbende

udbetalinger er fradragsberettigede ved opgørelsen af den

personlige indkomst. Hvis indbetalingerne er foretaget af

pensionsopsparerens arbejdsgiver (arbejdsgiverordning), har der i

stedet for fradragsret for indbetalingerne været

bortseelsesret for arbejdsgiverens indbetalinger. Det vil sige, at

den ansatte ikke har skullet medregne indbetalingerne til den

skattepligtige indkomst. For den ansatte er resultatet det samme,

uanset om den ansatte har indbetalt beløb på en

privattegnet ordning med fradragsret, eller arbejdsgiveren har

indbetalt beløbet uden, at indbetalingerne har skullet

medregnes ved opgørelsen af den ansattes skattepligtige

indkomst. Det samme er tilfældet for tjenestemænd, idet

tjenestemanden ikke har skullet medregne værdien af den

optjente pensionsret til den skattepligtige indkomst.

Dermed vil der normalt være en sammenhæng mellem

fradragsværdien og værdien af bortseelsesretten af

indbetalingerne og beskatningen af udbetalingerne på den

måde, at store indskud med høje fradragsværdier

af indbetalingerne modsvares af, at beskatningen af de tilsvarende

store udbetalinger sker til høje skatteprocenter. Det vil

navnlig være tilfældet, når strukturen for

skattesatserne er den samme på indbetalings- og på

udbetalingstidspunktet.

2.1.2. Forslagets indhold

Med Forårspakke 2.0 blev

indkomstbeskatningen lempet med det formål at give en

større tilskyndelse til at yde en ekstra indsats på

arbejdsmarkedet. Formålet med udligningsskatten er at sikre,

at denne lempelse af indkomstbeskatningen målrettes personer,

der er aktive på arbejdsmarkedet.

Med Forårspakke 2.0

sættes marginalskatten markant ned og dermed også

skatten på udbetalinger fra allerede opbygget pensionsformue.

Det indebærer en utilsigtet gevinst for den eksisterende

pensionsopsparing, der er fradraget med højere

marginalskatter.

På grund af ændringen af skattestrukturen med en

markant sænkning af marginalskatten fra indkomståret

2010 i Forårspakke 2.0

foreslås det, at der indføres en midlertidig

udligningsskat på høje pensionsudbetalinger.

Invalidepensioner indgår ikke. Beskatningsgrundlaget

fastsættes som summen af indkomstskattepligtige

pensionsudbetalinger over et bundfradrag.

Bundfradraget foreslås fastsat til 362.800 kr.

(2010-niveau), og skattesatsen foreslås fastsat til 6 pct.

Bundfradraget svarer til den hidtidige mellemskattegrænse til

og med indkomståret 2009, og skattesatsen på 6 pct. til

den hidtidige mellemskattesats til og med 2009. Udligningsskatten

vil dermed ikke reducere bundskattenedsættelsen i Forårspakke 2.0. Det indebærer,

at alle opnår skattereformens bundskattenedsættelse ved

beskatningen af deres pensionsudbetalinger.

Det foreslås, at der skal tages hensyn til

udligningsskatten i den særlige kompensationsordning, der

blev indført som led i Forårspakke 2.0, og som gælder

fra 2012 til 2019. Ordningen går ud på, at personer med

særligt store rentefradrag og ligningsmæssige fradrag i

forhold til indkomsten ikke kan miste mere som følge af

fradragsbegrænsningen, end de får i

indkomstskattelettelser (bortset fra den »grønne

check«, som kompenserer for Forårspakke 2.0's

afgiftsforhøjelser).

Forslaget vedrørende udligningsskatten indebærer,

at der sker modregning heraf i de opgjorte skattelettelser ved

opgørelsen af kompensationsbeløbet.

Udbetalinger af kapitalpensioner pålægges ikke

udligningsskat, idet afgiftssatsen på 40 pct. ved udbetaling

ikke er ændret ved Forårspakke

2.0.

Udligningsskatten pålægges udbetalinger fra og med

indkomståret 2011. De beløbsgrænser, der skal

anvendes i skattelovgivningen for 2011, foreligger først i

efteråret 2010.

Udligningsskatten tilfalder staten.

2.1.2.1. Udfasning af udligningsskatten

Det foreslås endvidere, at udligningsskatten bliver

midlertidig. Udligningsskatten vil kun blive opkrævet i 9

år.

Indbetalingerne til den eksisterende pensionsformue er

indskudt til højere fradragsværdier end de

fradragsværdier, der med skattereformen gælder for

indbetalinger på pensionsordninger.

Profilen for udfasning af udligningsskatten er fastlagt ud fra

det hensyn, at opsparing foretaget før skattereformen

så vidt muligt skal pålægges udligningsskat, mens

opsparing foretaget efter skattereformen så vidt muligt ikke

pålægges udligningsskat.

Den hurtige udfasning af udligningsskatten betyder, at det kun

er de pensionister, der efter skattereformen foretager

indbetalinger til en lavere skatteværdi af indbetalingerne,

men som relativt hurtigt får udbetalt pensionsopsparingen,

der i en overgangsperiode kommer til at betale udligningsskat af en

- typisk ret beskeden - andel af deres pensionsudbetalinger.

Udligningsskatten fastholdes på 6 pct. i kun 4 år.

Herefter udfases den hurtigt over kun 5 år.

Pensionsopsparing vil - på grund af udligningsskattens

midlertidige karakter - blive udbetalt til en gradvist aftrappet

sats for udligningsskatten efter 4 år.

Det foreslås, at satsen på 6 pct. fastholdes

på samme niveau i 4 år, dvs. for 2011 - 2014.

Nuværende pensionister, der allerede modtager pensionsydelser

vil være omfattet af den samme udfasning og de samme satser

som personer, der først går på pension i 2011

eller senere. Til gengæld betaler de pågældende

en lavere udligningsskat end den beskatning, der ville neutralisere

den fulde skattelettelse af den udbetalte pension, idet

skattesatsen kun er 6 pct. Hvis den fulde skattelettelse skulle

have været neutraliseret, skulle udligningsskattesatsen have

været på 7,5 pct.

Fra og med 2015 udfases udligningsskatten med 1 procentenhed

årligt. Det vil sige, at satsen for 2015 er 5 pct., for 2016

er satsen 4 pct., for 2017 er satsen 3 pct., for 2018 er satsen 2

pct., og for 2019 er satsen 1 pct. Udligningsskatten er dermed

fuldt udfaset i 2020.

Med den relativt hurtige udfasning sikres det, at

udligningsskatten kun i meget begrænset omfang vil blive

pålagt pensionsudbetalinger, der hidrører fra

indbetalinger foretaget efter Forårspakke 2.0 til de lavere

fradragsværdier. Der vil således kun kunne opstå

et kortvarigt og ganske begrænset incitamentsproblem som

følge af en samlet forhøjet beskatning af nye

indskud, der spares op helt tæt på udbetalingsperioden,

og hvor denne periode samtidigt er kort. Den samlede beskatning i

de få år vil dog ikke være væsentligt

højere, end den tilsvarende effektive beskatningsprocent af

opsparing uden for pensionsopsparingssystemet ville

være.

Det er også værd at bemærke, at man med

henblik på at undgå udligningsskatten helt eller delvis

kan ændre på korte udbetalingsperioder for

ratepensioner (eksempelvis på 10 år), før

udbetalingerne fra pensionen påbegyndes, ved at aftale

længere udbetalingsperioder.

2.1.2.2. Undtagelse af invalidepensioner

Der skal ifølge aftalen om Forårspakke 2.0 tages hensyn til

indkomster hidrørende fra invalidepensioner. I aftalen af

15. april 2010 mellem regeringen og Dansk Folkeparti er det aftalt,

at invalidepensioner ikke skal pålægges

udligningsskat.

Forsikringsselskaberne anser normalt en forsikring med

dækning ved nedsættelse af erhvervsevnen med mindst 50

pct. eller mindst 2/3 for en »invalidepension«.

Skattemæssigt stilles der dog ikke krav om, at forsikringen

først dækker ved nedsættelse af

erhvervsevnen med en bestemt procentgrad. Når en

invalidepensionist når pensionsalderen, typisk 65 år,

afløses invalidepensionen af en alderspension. Fritagelsen

for invalidepension for udligningsskatten betyder dermed, at en

person, der får udbetalt invalidepension og som overgår

til at få alderspension udbetalt, skal betale udligningsskat

af alderspensionen.

Begrundelsen for at friholde invalidepensioner fra

udligningsskatten er først og fremmest, at

invalidepensionister er afskåret fra at erhverve en indkomst

ved almindelig deltagelse på arbejdsmarkedet.

2.1.2.3. Overførsel af uudnyttet bundfradrag mellem

ægtefæller

For pensionister, der før skattereformen kun betalte

lidt eller ingen mellemskat som følge af overførsel

af uudnyttet mellemskattefradrag mellem ægtefæller,

foreslås der også en mulighed for at overføre

uudnyttet bundfradrag i udligningsskatten fra

ægtefællen, således at de heller ikke kommer til

at betale udligningsskat. Ifølge Forårspakke 2.0 skal der kun tages

hensyn til ægtepar, hvor overførselsmulighederne af

uudnyttede bundfradrag i mellemskatten har haft stor

betydning.

Ved udformningen af udligningsskatten er der taget hensyn til

ægtepar, hvor overførselsmulighederne af uudnyttede

bundfradrag i mellemskatten har haft stor betydning på den

måde, at der er mulighed for delvis overførsel af

uudnyttet bundfradrag mellem ægtefæller. Hvis der i

stedet blev indført fuld overførselsadgang for

uudnyttet bundfradrag, ville hensigten med udligningsskatten om at

neutralisere utilsigtede skattelettelser ikke blive opfyldt for en

stor del af pensionisterne med ægtefæller med lave

indkomster.

Det foreslås, at der kan ske overførsel af

uudnyttet bundfradrag for udligningsskatten på ca. 1/3 af

bundfradraget mellem ægtefæller. Andelen på 1/3

er fastsat således, at der tages hensyn til tilfælde,

hvor overførsel af uudnyttet mellemskattefradrag mellem

ægtefæller indtil 2010 har haft stor betydning.

Adgangen til overførsel af uudnyttet bundfradrag mellem

ægtefæller udformes således på den

måde, at der for det første gælder et maksimum for

det beløb, der kan overføres. Der kan maksimalt

overføres 121.000 kr. til ægtefællen svarende

til ca. 1/3 af den beløbsgrænse, over hvilken der skal

betales udligningsskat.

For det andet modregnes personlig

indkomst (for også at tage højde for

ægtefællens arbejdsindkomst m.v.) i det bundfradrag,

der kan overføres fra ægtefællen. Det vil sige,

at har ægtefællen en personlig indkomst på

121.000 kr. eller derover, er der intet beløb at

overføre.

2.2. Afskaffelse af

ægtefællefradraget

2.2.1. Gældende ret

Ægtefællefradraget (også kendt som

grænsegængerfradraget) i ligningsloven er af samme

størrelse som personfradraget. Fradraget kan gives til

personer, som er begrænset skattepligtige til Danmark af

lønindkomst, når ægtefællen ikke selv har

adgang til dansk personfradrag - dvs. når

ægtefællen ikke selv har dansk indkomst.

Ægtefællerne skal være samlevende ved

indkomstårets udløb. Hvis indkomstansættelsen

omfatter en kortere periode end et år, gives fradraget

forholdsmæssigt. Fradraget gives kun i lønindkomst og

kan ikke overstige denne.

Det er uden betydning, om ægtefællen har indkomst

i sit hjemland, og om man i hjemlandet har regler, der ligner de

danske vedrørende personfradrag. Hvis ægtefællen

har indkomst i sit hjemland, og man i hjemlandet har regler, der

ligner de danske, er resultatet således, at ægtefællerne reelt kan få tre

personfradrag - to i Danmark og et i hjemlandet.

Der gives ikke ægtefællefradrag til personer, der

har valgt beskatning efter de særlige

grænsegængerregler i kildeskatteloven. Sådanne

personer kan få overført uudnyttet personfradrag fra

ægtefællen efter samme principper som fuldt

skattepligtige personer. Forslaget om afskaffelse af

ægtefællefradraget har således kun betydning for

de begrænset skattepligtige personer, der ikke er omfattet af

kildeskattelovens grænsegængerregler.

Kildeskattelovens grænsegængerregler

(kildeskattelovens §§ 5 A-5 D) blev indført i

1995 efter en EU-dom (Schumacker-dommen). Formålet med disse

regler er at ligestille begrænset skattepligtige, der har

hovedparten af deres indkomst fra Danmark, med fuldt skattepligtige

for så vidt angår den skattemæssige behandling af

deres familiemæssige og personlige forhold.

Efter disse regler kan en begrænset skattepligtig

person, som tjener mindst 75 pct. af

sin indkomst ved lønarbejde eller selvstændig

virksomhed i Danmark, i et vist omfang vælge at opgøre

sin indkomst efter reglerne for fuldt skattepligtige. Man kan

vælge denne ordning. Man behøver ikke at vælge

den, selvom man opfylder kriterierne.

Ved anvendelse af kildeskattelovens

grænsegængerregler kan den begrænset

skattepligtige få fradrag i Danmark for en række

udgifter, som ikke vedrører indkomsterhvervelsen, og som

efter de almindelige principper ville skulle trækkes fra ved

indkomstopgørelsen i grænsegængerens hjemland.

Det drejer sig bl.a. om renteudgifter - prioritetsrenteudgifter

såvel som private renteudgifter - indbetalinger på

pensionsordninger og kontingent til A-kasser.

Hvis grænsegængeren er gift og samlevende med

ægtefællen ved indkomstårets udløb, anses

ægtefællen ved skatteberegningen for at være

fuldt skattepligtig, og der kan hermed overføres uudnyttet

personfradrag fra ægtefællen til

grænsegængeren.

Ægtefællens indkomst opgøres efter danske

regler. Hvis ægtefællens indkomst overstiger

personfradraget, vil ægtefællen blive anset for selv at

have udnyttet sit personfradrag, og der bliver ikke noget uudnyttet

personfradrag at overføre til grænsegængeren.

Hvis ægtefællens indkomst opgjort efter danske regler

er lavere end personfradraget, vil uudnyttet personfradrag kunne

overføres til grænsegængeren.

Den grænsegænger, der anvender kildeskattelovens

grænsegængerregler, er således i relation til

personfradraget stillet på samme måde som den fuldt

skattepligtige, og dette er også hensigten. Der er ikke mulighed for »dobbelt op«,

som der er ved anvendelse af ægtefællefradraget i

ligningsloven.

2.2.2. Forslagets indhold

Det foreslås at afskaffe det særlige

ægtefællefradrag til visse begrænset

skattepligtige personer. En grænsegænger, der ikke

opfylder betingelserne for anvendelse af kildeskattelovens

grænsegængerregler, vil fortsat have sit eget

personfradrag, men vil fremover ikke kunne få et

særligt ægtefællefradrag. Derudover vil

grænsegængeren på samme måde som nu

få fradrag for de udgifter, der vedrører erhvervelsen

af den skattepligtige lønindkomst. Hvis

grænsegængeren opfylder betingelserne for anvendelse af

kildeskattelovens grænsegængerregler, men hidtil har

undladt at anvende disse og i stedet har anvendt

ægtefællefradraget, står det den

pågældende frit for at anvende

grænsegængerreglerne.

2.3. Ændring af fradragsretten for kontingent til

A-kasser for begrænset skattepligtige

2.3.1. Gældende ret

Efter pensionsbeskatningsloven kan udgifter til

arbejdsløshedsforsikring fradrages i den skattepligtige

indkomst. For personer omfattet af kildeskattelovens regler om

begrænset skattepligtige gælder dog, at der ikke kan

opnås fradrag, hvis udgiften efter udenlandske regler kan

fradrages i indkomst, der ikke er omfattet af kildeskattelovens

regler om begrænset skattepligt.

Henvisningen i pensionsbeskatningsloven til personer omfattet

af kildeskattelovens regler om begrænset skattepligt

bevirker, at alle begrænset

skattepligtige er omfattet, uanset hvad de måtte være

begrænset skattepligtige af. En person, der alene er

begrænset skattepligtig til Danmark af eksempelvis udbytter,

og som af den ene eller den anden grund er medlem af en dansk

A-kasse, kan således trække A-kassekontingentet fra i

sin udbytteindkomst. Dette er ikke hensigten med

bestemmelsen.

Sigtet med bestemmelsen er den situation, hvor en person, som

ikke opfylder betingelserne for at kunne anvende kildeskattelovens

grænsegængerregler, får arbejde i Danmark for en

dansk arbejdsgiver og er medlem af en A-kasse. Der kan f. eks.

være tale om, at den pågældende begynder at

arbejde i Danmark midt i året, og derfor ikke i dette

år har mulighed for at opfylde

grænsegængerreglernes krav om 75 pct. af indkomsten fra

Danmark. En sådan person bør kunne fratrække

A-kassekontingentet i sin danske lønindkomst på samme

måde som andre lønmodtagere.

2.3.2. Forslagets indhold

Det foreslås at målrette bestemmelsen i

pensionsbeskatningsloven om fradrag for udgifter til

arbejdsløshedsforsikring for begrænset skattepligtige.

Herved sikres det, at begrænset skattepligtige personer, som

ikke opfylder kravet om mindst 75 pct. af indkomsten fra Danmark,

kun kan få fradrag for A-kassekontingent i

lønindkomsten og kun i det omfang, at kontingentet ikke

efter udenlandske regler kan fradrages ved beskatning i

udlandet.

3. Økonomiske konsekvenser for det

offentlige

Samlet set skønnes de tre initiativer i aftalen om

udligningsskatten mellem regeringen og Dansk Folkeparti at

medføre et varigt finansieringsbidrag til Forårspakke 2.0 på 125 mio. kr. I

2011 skønnes lovforslaget at medføre et umiddelbart

merprovenu på ca. 300 mio. kr. årligt. De

provenumæssige konsekvenser af lovforslaget er sammenfattet i

nedenstående tabel.

Provenuvirkninger af

lovforslagets samlede ændringer |

| | | Umiddelbar virkning,

indkomstår |

Finansårsvirkning |

Mio. kr. 2010-niveau | Varig virkning | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2011 |

3.1 Midlertidig udligningsskat på

store pensionsudbetalinger | 35 | - | 260 | 270 | 290 | 300 | 270 | 230 | 180 | 130 | 70 | 260 |

3.2 Afskaffelse af

ægtefællefradraget til visse begrænset

skattepligtige | 40 | - | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 |

Lovforslaget i

alt | 75 | - | 300 | 310 | 330 | 340 | 310 | 270 | 220 | 170 | 110 | 300 |

3.1. Midlertidig udligningsskat på store

pensionsudbetalinger

Den foreslåede udligningsskat af store

pensionsudbetalinger skønnes på baggrund af

lovmodelberegninger for indkomståret 2011 at ville omfatte

ca. 31.000 personer, der samlet vil skulle betale en udligningsskat

på ca. 260 mio. kr. af deres pensionsudbetalinger, inkl.

folkepensionens grundbeløb, på over 362.800 kr.

(2010-niveau) årligt. I grundlaget for udligningsskatten er

medregnet en delvis overførsel af uudnyttet bundfradrag fra

ægtefæller med personlige indkomster under 121.000 kr.

årligt (2010-niveau).

Det antages, at store pensionsudbetalinger de næste

årtier vil stige mere end den generelle vækst i

samfundet, hvorved udviklingen i provenuet af udligningsskatten

ligeledes vil stige i takt hermed. For 2012 skønnes

udligningsskatten således at ville indbringe et provenu

på ca. 270 mio. kr.

Udfasning af udligningsskatten startes efter 4 år,

hvorefter provenuet trinvist i udfasningsperioden på 6

år udfases mod 0. På baggrund af denne profil

skønnes udligningsskatten at bidrage med et varigt provenu

på ca. 35 mio. kr. årligt.

For indkomståret 2011 vurderes forslaget at

medføre et merprovenu på ca. 260 mio. kr., som alene

vedrører staten. For finansåret 2011 medfører

forslaget også et merprovenu på ca. 260 mio. kr.

Forslaget har ingen provenumæssige virkninger for

kommunerne.

3.1.1. De fordelingsmæssige konsekvenser af den

midlertidige udligningsskat

I nedenstående tabel er vist de umiddelbare

fordelingsvirkninger af udligningsskatten for de ca. 31.000

personer, som vurderes at blive omfattet af skatten i 2011.

For gruppen som helhed skønnes udligningsskatten i 2011

i gennemsnit at udgøre ca. 8.400 kr., hvilket vil reducere

skattelettelsen som følge af Forårspakke 2.0 for gruppen fra

gennemsnitligt ca. 23.600 kr. til ca. 15.200 kr.

Det fremgår bl.a., at ca. 16.500 personer eller ca.

halvdelen af de omfattede personer i gennemsnit skønnes at

komme til at betale ca. 2.200 kr., mens kun ca. 2.700 personer med

meget store pensionsindkomster kommer til at betale mere end 20.000

kr. i udligningsskat.

| |

Fordelingsmæssige

konsekvenser af udligningsskatten, 2011-regler |

| | | Udligningsskat i intervallet, kr. |

(2010-niveau) kr. | Alle | 0-5.000 | 5-10.000 | 10-15.000 | 15-20.000 | >20.000 |

Omfattede personer | 31.000 | 16.500 | 7.000 | 2.900 | 1.800 | 2.700 |

Gennemsnitlig pensionsindkomst, kr. | 510.000 | 405.000 | 489.000 | 576.000 | 659.000 | 1.023.000 |

Gennemsnitlig udligningsskat, kr. | -8.400 | -2.200 | -7.200 | -12.300 | -17.300 | -39.000 |

Gns. skattelettelse som følge af

Forårspakke 2.0, (uden udligningsskat)1, kr. | 23.600 | 14.300 | 20.900 | 26.500 | 32.600 | 77.900 |

Gns. skattelettelse, Forårspakke 2.0

inkl. udligningsskat, kr. | 15.200 | 12.100 | 13.700 | 14.200 | 15.300 | 38.900 |

1)

2011-regler i 2010-niveau. Kilde: Lovmodelberegninger. |

| |

Af tabellen nedenfor fremgår, at stort set alle de

personer, der med forslaget kommer til at betale udligningsskat,

vil få en skattelettelse i forhold til de regler, der ville

være gældende uden Forårspakke 2.0. Det fremgår

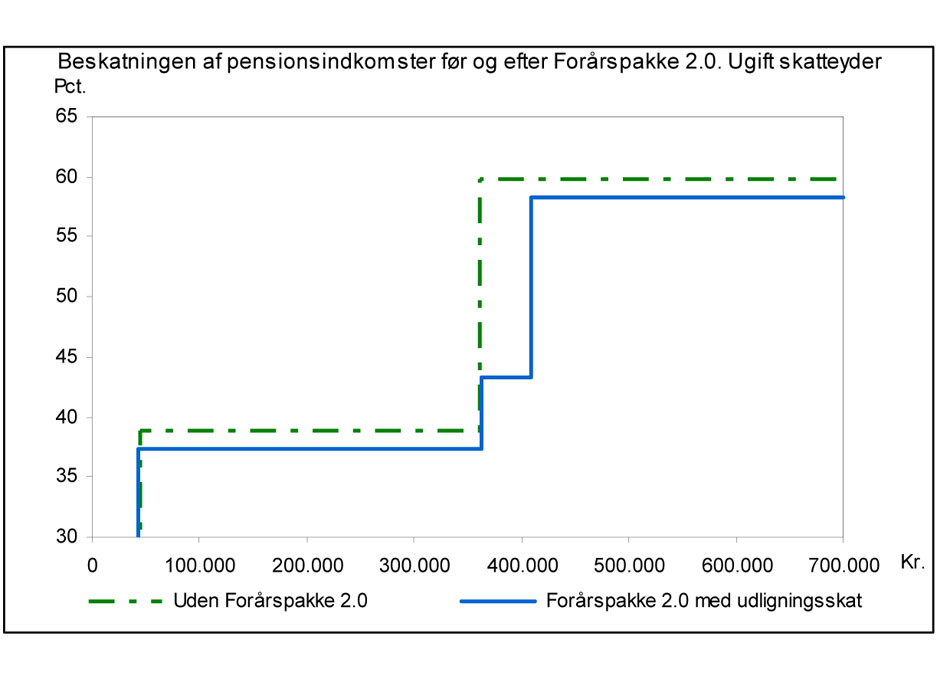

også tydeligt af figuren nedenfor over marginalskatter

på pensionsindkomst uden Forårspakke 2.0 og med

Forårspakke 2.0 inkl. udligningsskatten på 6 pct. for

en ugift skatteyder.

Nogle enkelte vil ikke få en umiddelbar skattelettelse.

Det drejer sig om personer, der som følge af de

øvrige dele af Forårspakke

2.0 får en større personlig indkomst, hvilket

isoleret set reducerer gevinsten ved skattelettelserne i Forårspakke 2.0. Typisk er der tale om

personer, der rammes af loftet på 100.000 kr. for fradrag ved

indbetalinger på ratepensioner m.v. For denne gruppe er der

alene tale om en midlertidig skærpelse, idet større

fradrag for pensionsindskud ville være blevet modsvaret af

beskatning på udbetalingstidspunktet. Loftet bevirker

således samlet set en skattefremrykning for disse personer,

men de betaler til gengæld kun typisk 52,2 pct. i skatter af

grundlaget mod tidligere 59,7 pct. som følge af

marginalskattenedsættelserne i Forårspakke 2.0.

| |

Fordelingsmæssige

konsekvenser af udligningsskatten, 2011-regler |

(2010-niveau) kr. | | Udligningsskat i intervallet, kr. |

Skattelettelse inkl. udlig-ningsskat | Antal | Gennemsnitlig udligningsskat | Gns. skattelettelse som følge af

Forårspakke 2.0, uden udligningsskat1) | Gns. skattelettelse, Forårspakke 2.0

inkl. udligningsskat |

Mindre end 0 | 200 | -26.100 | 12.300 | -13.700 |

0-1.000 | 400 | -17.800 | 18.500 | 700 |

1.000 - 2.500 | 300 | -13.700 | 15.200 | 1.600 |

2.500 - 5.000 | 1.100 | -12.900 | 16.700 | 3.800 |

5.000 - 10.000 | 10.600 | -4.100 | 11.600 | 7.500 |

Større end 10.000 | 18.400 | -10.100 | 31.400 | 21.300 |

Alle | 31.000 | -8.400 | 23.600 | 15.200 |

1)

2011-regler i 2010-niveau. Kilde: Lovmodelberegninger. |

| |

Nedenfor er vist de økonomiske konsekvenser for en

række forskellige familietyper.

Den samlede fremgang i rådighedsbeløbet for de

udvalgte familietyper bliver på mellem ca. 6.500 kr. og

14.500 kr. efter betaling af udligningsskat.

Isoleret set mindsker udligningsskatten fremgangen i

rådighedsbeløbet med mellem ca. 2.200 kr. og 14.200

kr.

| |

| |

Samlet betydning

afForårspakke 2.0for udvalgte familietyper, ændring i

rådighedsbeløb,2011-regler |

(2010-niveau) kr. | Skattelettelse1) | Udligningsskat | Samlet ændring |

Enlig pensionist. Pension 400.000

kr. | 12.400 | -2.230 | 10.170 |

Enlig pensionist. Pension 500.000

kr. | 21.260 | -8.230 | 13.030 |

Enlig pensionist. Pension 600.000

kr. | 28.760 | -14.230 | 14.530 |

Pensionistpar. Pension 500.000 kr.,

ÆF: folkepension. | 12.620 | -4.890 | 7.730 |

Pensionistpar. Pension 500.000 kr.,

ÆF: folkepension og ATP | 12.960 | -6.250 | 6.710 |

Pensionistpar. Pension 500.000 kr.,

ÆF: lønindkomst 225.000 kr. | 14.750 | -8.230 | 6.520 |

Anm: Pensionsudbetalingerne er alle inkl.

folkepension. Der er ikke indregnet effekten af afgiftsstigninger

og den grønne check. Familietyperne har ingen

kapitalindkomst eller ligningsmæssige fradrag. 1)

2011-regler i 2010-niveau. |

| |

3.2. Afskaffelse af ægtefællefradraget til

visse begrænset skattepligtige

Det skønnes med nogen usikkerhed, at ophævelsen

af ægtefællefradraget til visse begrænset

skattepligtige vil medføre et varigt merprovenu for staten

på ca. 40 mio. kr. årligt. Forslaget medfører

ingen økonomiske konsekvenser for kommunerne.

Skønnet er baseret på oplysninger fra SKAT

vedrørende indkomståret 2008, hvor der blev givet

ægtefællefradrag til ca. 11.500 personer. Det vurderes,

at størstedelen af disse 11.500 personer ikke vil blive ramt

af ophævelsen, da de opfylder betingelserne for blive

beskattet efter kildeskattelovens grænsegængerregler.

Disse regler fandtes ikke, da ægtefællefradraget i sin

tid blev indført.

Det antages, at en femtedel af de nævnte 11.500 personer

ikke opfylder disse kriterier og dermed vil blive ramt af en

ophævelse af ægtefællefradraget, hvilket vil

medføre et merprovenu på ca. 40 mio. kr.

årligt.

Afskaffelsen af fradraget vil blive indarbejdet i den

automatiske forskudsregistrering for 2011.

Finansårsvirkningen for 2011 skønnes således

ligeledes at udgøre et merprovenu på ca. 40 mio.

kr.

3.3. Ændring af reglerne vedrørende

A-kassekontingent

Præciseringen af reglerne for A-kassekontingent har ikke

nævneværdige provenumæssige konsekvenser.

4. Administrative konsekvenser for det

offentlige

Lovforslagets indhold vedrørende indførelsen af

udligningsskat på pensionsordninger ventes at medføre

engangsudgifter til systemtilretning på 15,5 mio. kr. samt

årlige it-driftsudgifter på 1 mio. kr.

Lovforslagets indhold vedrørende afskaffelsen af

ægtefællefradraget til visse begrænset

skattepligtige ventes at medføre engangsudgifter til

systemtilretning på 0,8 mio. kr.

5. Økonomiske konsekvenser for

erhvervslivet

Lovforslaget har ingen økonomiske konsekvenser for

erhvervslivet.

6. Administrative konsekvenser for

erhvervslivet

Lovforslaget vurderes ikke at medføre administrative

konsekvenser for erhvervslivet.

Forslaget har endvidere været sendt til Erhvervs- og

Selskabsstyrelsens Center for Kvalitet i ErhvervsRegulering (CKR)

med henblik på en vurdering af, om forslaget skal

forelægges Økonomi- og Erhvervsministeriets

virksomhedspanel. CKR vurderer ikke, at forslaget indeholder

administrative konsekvenser.

7. Administrative konsekvenser for

borgerne

Forslaget vedrørende indførelsen af

udligningsskatten indeholder alene ændringer af satser og

beløbsgrænser m.v., der automatisk indgår i den

maskinelle beregning af borgernes indkomstskatter. Forslaget har

således som udgangspunkt ingen administrative konsekvenser

for borgerne. Det kan dog ikke udelukkes, at forslaget kan give

anledning til spørgsmål og tvivl hos borgerne om de

konkrete konsekvenser heraf. Forslaget om afskaffelse af

ægtefællefradraget vil medføre beskedne

administrative konsekvenser for de borgere, der i stedet for

ægtefællefradraget fremover vælger at anvende

kildeskattelovens grænsegængerregler.

8. Miljømæssige konsekvenser

Lovforslaget har ingen miljømæssige

konsekvenser.

9. Forholdet til EU-retten

Lovforslaget indeholder ikke EU-retlige aspekter.

10. Hørte myndigheder og organisationer

m.v.

Lovforslaget er samtidig med fremsættelsen sendt i

høring hos AC, Advokatrådet, AErådet, ATP,

Cepos, Cevea, Dansk Erhverv, Videncentret for Landbrug, Danske

Advokater, Datatilsynet, DTS, DTL, Den Danske Skatteborgerforening,

DI, Erhvervs- og Selskabsstyrelsen/Center for Kvalitet i

Erhvervsregulering, FTF, Finansrådet, FSR, FRR, Foreningen

Danske Revisorer, Forsikring & Pension,

Forvaltningshøjskolen, FOA, HK,

Håndværksrådet, Ingeniørforeningen,

Investeringsforeningsrådet, KL, LO, Landsskatteretten, SKATs

retssikkerhedschef, Skatterevisorforeningen og

Ældresagen.

| | | |

11. Sammenfattende

skema |

| | | |

Samlet vurdering af

konsekvenser af lovforslaget |

| | | |

| | Positive konsekvenser | Negative konsekvenser |

Økonomiske konsekvenser for det

offentlige | Lovforslaget skønnes at

medføre et varigt merprovenu på ca. 75 mio. kr.

(2010-niveau). For indkomståret 2011 vurderes lovforslaget at

medføre et merprovenu på ca. 300 mio. kr., som alene

vedrører staten. For finansåret 2011 medfører

lovforslaget også et merprovenu på ca. 300 mio.

kr. | Ingen |

Administrative konsekvenser for det

offentlige | Ingen | Forslaget vedrørende

indførelsen af udligningsskat på pensionsordninger

ventes at medføre engangsudgifter til systemtilretning

på 15,5 mio. kr. samt årlige it-driftsudgifter på

1 mio. kr. Forslaget vedrørende afskaffelsen af

ægtefællefradraget ventes at medføre

engangsudgifter til systemtilretning på 0,8 mio. kr. |

Økonomiske konsekvenser for

erhvervslivet | Ingen | Ingen |

Administrative konsekvenser for

erhvervslivet | Ingen | Ingen |

Administrative konsekvenser for

borgerne | Ingen | Beskedne konsekvenser for borgere, der

fremover vælger kildeskattelovens

grænsegængerregler i stedet for

ægtefællefradraget. |

Miljømæssige

konsekvenser | Ingen | Ingen |

Forholdet til EU-retten | Lovforslaget indeholder ikke EU-retlige

aspekter |

Bemærkninger til lovforslagets enkelte

bestemmelser

Til § 1

Til nr. 1 og 2

Der foreslås en regel om, at der ved beregning af skat

efter personskattelovens § 5, nr. 3, i

dødsåret kan ske overførsel af uudnyttede

fradrag hos en af ægtefællerne til forhøjelse af

den anden ægtefælles fradrag efter personskattelovens

§ 5, nr. 3. Der fandtes en tilsvarende regel for så

vidt angår uudnyttet bundfradrag for mellemskatten, der med

skattereformen er afskaffet.

Til § 2

Til nr. 1

Der er tale om en konsekvensændring som følge af,

at ligningslovens § 9 F ophæves, jf. lovforslagets

§ 3.

Til § 3

Til nr. 1

Det foreslås, at det særlige

ægtefællefradrag for visse begrænset

skattepligtige personer afskaffes. Dette sker ved en

ophævelse af ligningslovens § 9 F.

Til § 4

Til nr. 1

Det foreslås at ændre pensionsbeskatningslovens

§ 49, stk. 1, 2. pkt. Ved ændringen

målrettes bestemmelsen, således at begrænset

skattepligtige personer, som ikke opfylder betingelserne for

anvendelse af kildeskattelovens grænsegængerregler, kun

kan få fradrag for A-kassekontingent i lønindkomst og

kun i det omfang, at kontingentet ikke efter udenlandske regler kan

fradrages ved beskatning i udlandet.

Til § 5

Til nr. 1

Det foreslås, at der i personskatteloven indføres

en ny, midlertidig skat af store pensionsudbetalinger. Skatten

benævnes udligningsskat.

Efter personskattelovens § 5 opgøres

indkomstskatten til staten som summen af en række skatter.

Det er efter gældende regler bundskat efter § 6,

topskat efter § 7, sundhedsbidrag efter § 8,

skat af aktieindkomst efter § 8 a, skat af CFC-indkomst

efter § 8 b og skat svarende til kommunal indkomstskat

efter personskattelovens § 8 c (begrænset

skattepligtige).

Det foreslås, at udligningsskatten indsættes som

et nyt nummer 3 i personskattelovens § 5. Regelgrundlaget

for udligningsskatten foreslås indsat som en ny paragraf 7 a

i personskatteloven, jf. lovforslagets § 5, nr. 2.

Til nr. 2

Det foreslås, at grundlaget for udligningsskatten

fastsættes i en ny § 7 a i personskatteloven.

Det foreslås i stk. 1,

at grundlaget for udligningsskatten udgøres af summen af en

række indkomstskattepligtige udbetalinger.

Efter nr. 1 omfatter grundlaget

løbende udbetalinger omfattet af pensionsbeskatningslovens

§ 20, stk. 1, nr. 1-4. Sådanne pensioner skal

efter gældende regler medregnes til den personlige indkomst.

Efter pensionsbeskatningslovens § 20, stk. 4,

medregnes udbetalinger, der svarer til indbetalinger, for hvilke

personen kan godtgøre, at der ikke har været hel eller

delvis fradragsret for her i landet eller i udlandet, ikke til den

skattepligtige indkomst. Det indebærer, at er udbetalingerne

ikke indkomstskattepligtige, pålægges de heller ikke

udligningsskat.

Følgende pensioner er omfattet:

- Pensionsordninger

med løbende udbetalinger, jf. pensionsbeskatningslovens

§ 20, stk. 1, nr. 1. Ved en pensionsordning med

løbende udbetalinger forstås en ordning, der er

omfattet af pensionsbeskatningslovens §§ 2-6. Det

vil sige ordninger med løbende livsbetingede ydelser,

herunder ophørende livrenter (ved ophørende livrenter

forstås, at pensionsydelsen sker i et nærmere antal

år) til den forsikrede eller dennes ægtefælle

eller livsarvinger under 24 år. Det betyder, at

udligningsskatten pålægges pensionsudbetalinger til en

efterlevende ægtefælle/samlever og et efterlevende

barn. I nogle tilfælde udbetales der også pension til

børn under 24 år af en alderspensionist eller en

invalidepensionist. Det vil formentlig dog være

sjældent, at ægtefælle- eller

børnepensioner isoleret set overstiger bundfradraget. De

pågældende ordninger er ordninger i bl.a.

tværgående pensionskasser, forsikringsselskaber,

tjenestemandspensioner, pensioner til ministre og pensioner fra

ATP. Efter pensionsbeskatningslovens § 2, nr. 3, anses

ATP-ordningen for en pensionsordning med løbende

udbetalinger. Det betyder, at indkomstskattepligtige udbetalinger

fra ATP-ordningen er omfattet af udligningsskatten, idet

udbetalinger omfattes af pensionsbeskatningslovens § 20.

Det gælder også udbetalinger fra en ordning i et

udenlandsk pensionsinstitut (i et andet EU/EØS land), som

SKAT har godkendt som fradragsberettiget efter reglerne i

pensionsbeskatningslovens § 15 C. Udbetalinger fra

sådanne godkendte ordninger beskattes efter

pensionsbeskatningslovens § 20.

- Udbetalinger fra

rateforsikringer og rateopsparingsordninger til den forsikrede

eller kontohaveren selv i overensstemmelse med ordningens

vilkår om ratevise udbetalinger samt udbetaling af rater

efter den pågældendes død, når raterne i

henhold til en begunstigelsesbestemmelse udbetales til en

ægtefælle eller livsarvinger, jf.

pensionsbeskatningslovens § 20, stk. 1, nr. 2.

- Løbende

udbetalinger fra en indeksordning til interessenten selv, jf.

pensionsbeskatningslovens § 20, stk. 1, nr. 3.

- Pension fra en

pensionsordning med løbende udbetalinger og fra en

rateordning til ejerens fraskilte eller fraseparerede

ægtefælle, når ydelserne tilfalder

ægtefællen i kraft af udlodning ved skifte af

fællesbo, samt pension fra en ordning med løbende

udbetalinger, der tilfalder eventuelle begunstigede efter

ægtefællens død, jf. pensionsbeskatningslovens

§ 20, stk. 1, nr. 4.

Grunden til, at tjenestemandspensioner m.v. omfattes af

udligningsskatten, er, at tjenestemandens løn ekskl.

pensionsretten er lavere end den ville have været uden

pensionsretten. Værdien af den optjente pensionsret har

tjenestemanden ikke skullet medregne til den skattepligtige

indkomst. Tjenestemanden har således en form for

bortseelsesret på linje med den bortseelsesret, som den

ansatte har for så vidt angår arbejdsgiverens

indbetalinger til en pensionsordning i en

arbejdsgiverordning.

Derimod er udbetalinger fra en kapitalforsikring eller

opsparing i pensionsøjemed, der er omfattet af

pensionsbeskatningslovens § 20 A, jf.

pensionsbeskatningslovens § 20, stk. 1, nr. 5, ikke

omfattet, idet pensionsindskud før Forårspakke 2.0 har haft en lavere

fradragsværdi end indskud på ordninger med

løbende udbetalinger, fordi det drejer sig om

kapitalordninger.

Efter nr. 2 omfatter grundlaget

indkomstskattepligtige udbetalinger efter pensionsbeskatningslovens

§ 53 A, stk. 5, dvs. udbetalinger, der kan

henføres til indbetalinger, som der har været hel

eller delvis fradrags- eller bortseelsesret for enten her i landet

eller i udlandet.

Udbetalinger fra pensionsordninger som nævnt i

pensionsbeskatningslovens § 53 A, stk. 1, skal efter

pensionsbeskatningslovens § 53 A, stk. 5, medregnes

til den skattepligtige indkomst i det omfang, personen har haft

fradragsret eller der har været bortseelsesret for

indbetalingen enten i Danmark eller i udlandet. Dog medregnes

udbetalinger fra ordninger svarende til danske kapitalpensioner kun

med 75 pct., når udbetalingen efter betingelserne i ordningen

sker samlet efter, at efterlønsalderen er nået, jf.

§ 74 i lov om arbejdsløshedsforsikring m.v., ved

ejerens invaliditet, ved indtrådt livstruende sygdom hos

ejeren eller ved ejerens død.

Med lov nr. 1534 af 19. december 2007 blev der indført

beskatning af udbetalinger i pensionsbeskatningslovens

§ 53 A, stk. 5. Baggrunden var, at området for

pensionsordninger, der omfattes af § 53 A, blev udvidet

til også at omfatte pensionsordninger, som har været

godkendt af SKAT efter pensionsbeskatningslovens § 15 D.

Pensionsbeskatningslovens § 15 D går ud på,

at personer, der flytter her til landet, og som har en

pensionsordning i et andet EU/EØS-land, kan få denne

ordning godkendt af SKAT med henblik på, at der i en periode

på indtil 60 måneder kan foretages indbetalinger

på ordningen med fradrags- eller bortseelsesret.

Når perioden på 60 måneder er

udløbet, omfattes ordningen uden videre af

pensionsbeskatningslovens § 53 A.

Udbetalinger fra sådanne ordninger pålægges

udligningsskat på linje med udbetalinger, der sker efter

pensionsbeskatningslovens § 20.

Efter nr. 3 omfatter grundlaget

for udligningsskatten indkomstskattepligtige udbetalinger omfattet

af pensionsbeskatningslovens § 53 B, stk. 6, dvs.

udbetalinger, der kan henføres til indbetalinger, som der

har været hel eller delvis fradrags- eller bortseelsesret for

enten her i landet eller i udlandet. Det vil gælde en ordning

omfattet af pensionsbeskatningslovens § 15 D, der, efter

at 60-måneders perioden er udløbet, vil være

omfattet af pensionsbeskatningslovens § 53 A, medmindre

den opfylder betingelserne for at være omfattet af

pensionsbeskatningslovens § 53 B.

Pensionsbeskatningslovens § 53 B omfatter visse

udenlandske skattebegunstigede ordninger.

Det er en betingelse for, at en ordning er omfattet af

§ 53 B, at den er oprettet, mens forsikringstageren ikke

var fuldt skattepligtig til Danmark, eller mens forsikringstageren

var fuldt skattepligtig til Danmark, men efter bestemmelserne i en

dobbeltbeskatningsoverenskomst var hjemmehørende i en

fremmed stat, på Færøerne eller i

Grønland, jf. pensionsbeskatningslovens § 53 B,

stk. 2.

Efter pensionsbeskatningslovens § 53 B, stk. 6,

skal udbetalinger fra pensionsordninger som nævnt i

pensionsbeskatningslovens § 53 B, stk. 1, medregnes

til den skattepligtige indkomst i det omfang, personen har haft

fradragsret, eller der har været bortseelsesret for

indbetalingen enten i Danmark eller i udlandet. Dog medregnes

udbetalinger fra ordninger svarende til danske kapitalpensioner kun

med 75 pct., når udbetalingen efter betingelserne i ordningen

sker samlet, efter at efterlønsalderen er nået, jf.

§ 74 i lov om arbejdsløshedsforsikring m.v., ved

ejerens invaliditet, ved indtrådt livstruende sygdom hos

ejeren eller ved ejerens død. Udbetalingerne skal ikke

medregnes til den skattepligtige indkomst i det omfang, de

modsvares af indbetalinger, som pensionsopspareren har foretaget

efter at være blevet skattepligtig til Danmark respektive

hjemmehørende i Danmark, og som ikke har kunnet fradrages

ved opgørelsen af den skattepligtige indkomst.

Det foreslås, at udbetalinger fra sådanne

ordninger pålægges udligningsskat på linje med

udbetalinger, der sker efter pensionsbeskatningslovens

§ 20 i det omfang, udbetalingen kan henføres til

indbetalinger, som der har været hel eller delvis fradrags-

eller bortseelsesret for enten her i landet eller i udlandet.

Efter nr. 4 omfatter grundlaget

for udligningsskatten indkomstskattepligtige ydelser omfattet af

ligningslovens § 7 O, stk. 1, nr. 3, opgjort efter,

at der er trukket arbejdsmarkedsbidrag. Årsagen til, at

grundlaget er ekskl. arbejdsmarkedsbidrag, er, at der af andre

pensionsudbetalinger ikke indeholdes arbejdsmarkedsbidrag. Det

foreslås derfor, at grundlaget for udligningsskattens

indkomstskattepligtige ydelser omfattet af ligningslovens

§ 7 O, stk. 1, nr. 3, er ekskl.

arbejdsmarkedsbidrag.

Efter ligningslovens § 7 O, stk. 1, nr. 3, skal

vederlag for afløsning af pensionstilsagn, der ikke er

afdækket i et pensionsinstitut, jf. afskrivningslovens

§ 40, stk. 9, jf. stk. 3, medregnes til den

skattepligtige indkomst. Efter ligningslovens § 7 O,

stk. 2, medregnes kun 85 pct. af den del af indkomsten, der

overstiger et grundbeløb på 25.000 kr. (2010-niveau).

I grundlaget for udligningsskatten indgår dermed også

kun 85 pct. af vederlaget for afløsning af pensionstilsagn,

der overstiger 25.000 kr. (2010-niveau).

Efter nr. 5 omfatter grundlaget

udbetalinger af pension i henhold til et ikke-sikret løfte

afgivet over for en direktør eller dennes efterladte i

forbindelse med et ansættelsesforhold, opgjort efter, at der

er trukket arbejdsmarkedsbidrag. Ved et ikke-sikret løfte

forstås et løfte for hvilket, der ikke er stillet

sikkerhed.

I medfør af lov om tilsyn med firmapensionskasser skal

ethvert løfte om pension i forbindelse med et

ansættelsesforhold afdækkes enten i et

forsikringsselskab eller en pensionskasse. Dette gælder dog

ikke for løfter om pension afgivet over for

direktører eller disses efterladte, jf. § 1,

stk. 2, nr. 2, i lov om tilsyn med firmapensionskasser.

Et sådant uafdækket pensionstilsagn, for hvilket

der i øvrigt ikke er stillet sikkerhed, jf.

pensionsbeskatningslovens § 53 A, stk. 1, nr. 6,

samt § 53 C, er ikke omfattet af

pensionsbeskatningsloven. I stedet behandles det

skattemæssigt efter statsskattelovens § 4, litra c,

og de løbende ydelser beskattes til sin tid som almindelig

indkomst. Hvis pensionstilsagnet som alternativ afløses ved

kapitalisering af forpligtelsen og derved udbetales til

direktøren som et engangsvederlag, er engangsvederlaget ikke

skattefrit efter statsskattelovens § 5, litra b, men

beskattes efter den særlige regel i ligningslovens

§ 7 O, stk. 1, nr. 3, jf. ovenfor.

Efter nr. 6 omfatter grundlaget

folkepensionens grundbeløb. Det betyder imidlertid ikke, at

folkepensionens grundbeløb vil blive pålagt

udligningsskat. Har en pensionist kun folkepensionens

grundbeløb (i 2010 65.376 kr.) samt en lille ATP-pension,

vil den samlede pensionsindkomst, der indgår i grundlaget for

udligningsskatten, ligge langt under grænsen for

udligningsskatten. Kun i det tilfælde, hvor pensionisten

modtager folkepensionens grundbeløb og anden

pensionsindkomst, og den samlede pensionsindkomst når op over

362.800 kr. (i 2010-niveau), bidrager folkepensionens

grundbeløb til, at der betales udligningsskatten af

pensionsindkomsten.

Har pensionisten arbejdsindkomst, sker der aftrapning af

folkepensionens grundbeløb. Grundbeløbet aftrappes

med 30 pct. af indkomst ved personligt arbejde ud over 277.700 kr.

(2010-niveau). Andre indkomster end arbejdsindkomst medfører

ikke aftrapning af folkepensionens grundbeløb.

Grundbeløbet bortfalder ved en personlig

arbejdsindtægt på 490.100 kr. Det betyder, at for en

pensionist med arbejdsindkomst over en vis størrelse, vil

det alligevel ikke være hele grundbeløbet, der

indgår i grundlaget for udligningsskatten, idet

grundbeløbet som anført aftrappes i intervallet

277.700 kr. - 490.100 kr.

Modtager en person kun delvist folkepensionens

grundbeløb, medregnes kun det beløb, som faktisk

modtages.

Efter nr. 7, 1. pkt. , omfatter

grundlaget andre pensioner og pensionslignende ydelser omfattet af

statsskattelovens § 4, litra c, og

pensionsbeskatningslovens § 50 som affattet ved

lovbekendtgørelse nr. 580 af 7. august 1991. Det skyldes, at

der ifølge aftalen om Forårspakke

2.0 skal ske en neutralisering af den utilsigtede gevinst

for den eksisterende pensionsopsparing, der er fradraget med

højere marginalskatter, ved at indføre en midlertidig

udligningsskat for personer med store pensionsudbetalinger.

Bestemmelsen er en opsamlingsbestemmelse. Bestemmelsen

omfatter for det første

pensioner og pensionslignende ydelser omfattet af statsskattelovens

§ 4, litra c. Eksempelvis sker beskatningen af

løbende udbetalinger af FN pension til tidligere ansatte i

en FN-organisation, der er indtrådt i FN's pensionsordning

før 18. februar 1992 med hjemmel i statsskattelovens

§ 4, litra c, medmindre den ansatte har valgt beskatning

efter pensionsbeskatningslovens § 53 A henholdsvis

§ 53 B, jf. lov nr.1388 af 20. december 2004.

Beskatning med hjemmel i statsskattelovens § 4,

litra c, gælder endvidere for pension og lignende

skattepligtige ydelser, når disse har sammenhæng med et

tidligere medlemskab af eller ydes til en tidligere medhjælp

for bestyrelser, udvalg, kommissioner, råd og lignende.

Hertil henregnes pensioner til folkevalgte, eksempelvis borgmestre.

Ministerpensioner er omfattet af pensionsbeskatningslovens

§ 2, nr. 1 (pensioner, som udbetales af det offentlige

som følge af tidligere ansættelse i statens,

folkeskolens, folkekirkens eller kommunernes tjeneste).

Folkepension ud over folkepensionens grundbeløb er ikke

omfattet af udligningsskatten.

Beskatning med hjemmel i statsskattelovens § 4,

litra c, gælder for det andet for

såkaldte søjle 1-ordninger. Søjle 1-ordninger

er lovbestemte obligatoriske pensioner, der udbetales fra en

offentlig sikringsordning. Det kan dreje sig om lige ydelser til

alle eller om indtægtsbaserede ydelser. I Danmark må

folkepension, tjenestemandspension, ATP, SP og andre offentligt

administrerede sociale ordninger henregnes til søjle

1-ordninger. Sådanne ordninger er ikke omfattet af

pensionsbeskatningslovens § 53 A, jf. SKM2001.2.TSS

(vedrørende lovpligtig arbejdsskadeforsikring) og

SKM2001.159.LSR (vedr. frivillig dagpengesikring). I udlandet

finansieres søjle 1-ordninger med store lovpligtige

arbejdsgiverbidrag samt arbejdstagerbidrag. Den udenlandske

lønmodtagers løn ekskl. arbejdsgiverbidragene

må, i lighed med det som gælder for danske

tjenestemænds løn, anses for at være lavere end

den ellers ville have været uden arbejdsgiverens

obligatoriske arbejdsgiverbidrag. Den udenlandske arbejdstager har

således en form for bortseelsesret på linje med den

bortseelsesret, som ansatte i Danmark har for så vidt

angår arbejdsgiverens indbetalinger til en

pensionsordning.

Bidragene til en søjle 1-ordning finansierer typisk

pensionsforsikring, arbejdsløshedsforsikring, sygeforsikring

og plejeforsikring for den ansatte.

Bestemmelsen omfatter alene

udbetalinger fra den obligatoriske søjle 1-ordning som

følge den ansattes pensionering på grund af

alder.

Bestemmelsen omfatter for det tredje indkomstskattepligtige udbetalinger

omfattet af pensionsbeskatningslovens § 50 som affattet i

lovbekendtgørelse nr. 580 af 7. august 1991.

Pensionsbeskatningslovens § 50 blev ved lov nr. 569

af 24. juni 1992 delvist ophævet for livsforsikringer, der

ikke er rene risikoforsikringer, og som er oprettet eller erhvervet

den 18. februar 1992 eller senere. De pågældende

livsforsikringer er efterfølgende blevet beskattet efter

pensionsbeskatningslovens § 53 A.

Pensionsbeskatningslovens § 50 er for de resterende

ordninger, der er oprettet den 18. februar 1992 eller senere,

endelig blevet ophævet med virkning fra og med den 2. juni

1998, jf. lov nr. 429 af 26. juni 1998. Frem til den 2. juni 1998

er pensionskasseordninger, der ikke omfattes af

pensionsbeskatningslovens kapitel 1, men som opfylder betingelserne

i lovens § 3, risikolivsforsikringer og syge- og

ulykkesforsikringer, der ejes af den forsikrede, blevet beskattet

efter pensionsbeskatningslovens § 50, men efter den 2.

juni 1998 er de, ligesom det gælder for ordninger oprettet

efter den 2. juni 1998, blevet beskattet efter

pensionsbeskatningslovens § 53 A eller § 53 B.

Skatteyderen kunne dog allerede fra den 1. januar 1995 vælge

at anvende de nye bestemmelser, jf.

ikrafttrædelsesbestemmelsen i § 6, stk. 3, i

lov nr. 429 af 26. juni 1998.

Bestemmelsen i pensionsbeskatningslovens § 50

gælder under samme betingelser endvidere for

pensionskasseordninger oprettet før den 18. februar 1992,

der ikke opfylder betingelserne for at være omfattet af

afsnit I, men som er omfattet af den lovgivning, der i Danmark

gælder for pensionskasseordninger. Endelig gælder

bestemmelsen for syge- og ulykkesforsikring, der ejes af den

forsikrede, og som er oprettet før den 18. februar 1992. Der

var særlige skattemæssige fordele til ordninger

omfattet af § 50, idet andre udbetalinger end

løbende, livsbetingede ydelser ikke skulle medregnes til den

skattepligtige indkomst. Endvidere indgik tilskrivning af bonus og

renter heller ikke ved opgørelsen af den skattepligtige

indkomst. Det gælder om alle ordninger oprettet før

den 18. februar 1992 og som er omfattet af

pensionsbeskatningslovens § 50, at den ansatte under

visse betingelser har haft og ved tilflytning til landet fortsat

har mulighed for at vælge beskatning efter

pensionsbeskatningslovens § 53 A henholdsvis

§ 53 B, jf. lov nr.1388 af 20. december 2004.

Det foreslås, at indkomstskattepligtige løbende,

livsbetingede udbetalinger efter pensionsbeskatningslovens

§ 50 for nævnte ordninger, der ikke er valgt

beskattet efter pensionsbeskatningslovens § 53 A

henholdsvis § 53 B, omfattes af udligningsskatten.

Det foreslås i nr. 7, 2.

pkt. , at undtage en række pensionslignende ydelser

fra udligningsskatten. Det drejer sig om efterløn omfattet

af § 11 a i lov om arbejdsløshedsforsikring m.v.,

fleksydelse omfattet af lov om fleksydelse, uanset at der er

indrømmet fradrag for indbetalingerne til disse ordninger.

Det foreslås i nr. 7, 3. pkt. ,

at førtidspension omfattet af § 16 i lov om social

pension endvidere ikke omfattes af udligningsskatten. Det

foreslås i nr. 7, 4. pkt. , at

ydelser fra obligatoriske udenlandske sociale sikringsordninger

heller ikke indgår i grundlaget for udligningsskatten.

Det foreslås i stk. 2,

at beløb, der udbetales til en person som invalidepension,

ikke medregnes i de indkomstskattepligtige beløb, der

indgår i grundlaget for udligningsskatten efter

stk. 1.

Udtrykkene »invalidepension« er ikke nærmere

defineret i pensionsbeskatningsloven. Det er op til

pensionskasserne og forsikringsselskaberne selv at fastsætte,

hvilken invaliditetsgrad, der skal være indtruffen, for at

der kan udbetales invalidepension.

Fritagelsen for invalidepensioner gælder udbetalinger

til invalidepensionisten selv, medens udbetalinger til en

efterlevende ægtefælle/samlever eller efterlevende

børn efter en invalidepensionist, ikke fritages. Da

udbetalinger til en efterlevende ægtefælle eller et

efterlevede barn efter en alderspensionist pålægges

udligningsskat, behandles alle udbetalinger til efterlevende dermed

ens, hvad enten afdøde var alderspensionist eller

invalidepensionist.

Det vil formentlig dog være ganske sjældent, at

ægtefælle- eller børnepensioner overstiger

bundfradraget.

I stk. 3 foreslås, at

udligningsskatten beregnes af den personlige indkomst med

tillæg af heri fradragne og ikke medregnede indbetalinger til

pensionsordninger reguleret efter personskattelovens § 13,

hvis dette beløb er mindre end beløbet opgjort efter

§ 7 a, stk. 1.

Med forslaget sikres det, at grundlaget for udligningsskatten

før bundfradrag højst kan udgøres af et

beløb svarende til den personlige indkomst, hvis dette

beløb er mindre end de samlede opgjorte pensionsudbetalinger

opgjort efter stk. 1. Den personlige indkomst opgøres

med fradrag af eventuelle underskud fra ægtefællen

eller fra tidligere indkomstår, jf. personskattelovens

§ 13, og med tillæg af fradrag for

pensionsindbetalinger.

Formålet med reglen er for det første at sikre,

at personer med negativ personlig indkomst ved siden af de

pensionsindkomster, der pålægges udligningsskat, ikke

kommer til at betale udligningsskat af et højere

indkomstbeløb end det, der svarer til grundlaget for den

tidligere mellemskat.

For det andet skal den personlige indkomst tillægges

fradrag for pensionsindbetalinger eller indbetalinger, som der

gælder bortseelsesret for. Ved indskud på

pensionsordninger opnås fradrag eller bortseelsesret i

arbejdsgiverordninger for arbejdsgiverens indbetalinger i den

personlige indkomst og dermed reduceres grundlaget for

udligningsskatten forudsat, at man ikke har anden indkomst end

pensionsudbetalinger. Da man herved kan undgå

udligningsskatten foreslås det, at ved opgørelsen af,

om den personlige indkomst er lavere end grundlaget for

udligningsskatten før bundfradrag, tillægges

indbetalinger til pensionsordninger.

I stk. 4 fastsættes

satsen for udligningsskatten af beregningsgrundlaget efter

stk. 1 eller stk. 3. Der skal kun beregnes udligningsskat

i det omfang, dette beregningsgrundlag overstiger et bundfradrag

på 362.800 kr. (2010-niveau). Overstiger den samlede

pensionsudbetaling således ikke det nævnte

grundbeløb, friholdes udbetalingen for

udligningsskatten.

Bundfradraget på 362.800 kr. svarer til den grænse

for mellem- og topskat, der ville være gældende i 2010

uden skattereform og med en opregulering fra 2009 til 2010 på

4,5 pct.

Det foreslås, at udligningsskatten fastsættes til

6 pct. i 4 år med virkning fra 2011. Det betyder, at for

indkomstårene 2011-2014 udgør udligningsskatten 6 pct.

af beregningsgrundlaget i stk. 1 i det omfang,

beregningsgrundlaget overstiger bundfradraget på 362.800 kr.

(2010-niveau).

Den foreslåede bestemmelse i stk. 5, 1. pkt. , indeholder en

aftrapning af udligningsskatten over 5 år. Der foreslås

en lineær aftrapning af satsen med 1 procentenhed

årligt fra og med 2015.

Det vil sige, at satsen for 2015 er 5 pct., for 2016 er satsen

4 pct., for 2017 er satsen 3 pct. og så fremdeles.

Udligningsskatten er således fuldt udfaset i 2020, jf.

stk. 5, 2. pkt., hvorefter satsen fra og med 2020 er 0

pct.

For at tilgodese pensionister, der kun har betalt lidt eller

ingen mellemskat før Forårspakke

2.0 som følge af overførsel af uudnyttet

mellemskattebundfradrag, indføres der mulighed for at

overføre uudnyttet bundfradrag i udligningsskatten fra

ægtefællen. Der tages herved hensyn til ægtepar,

hvor overførselsmulighederne for uudnyttede bundfradrag i

mellemskatten har haft stor betydning.

Reglerne for overførselsadgangen mellem

ægtefæller for uudnyttet bundfradrag fastsættes i

stk. 6. Der foreslås ikke

fuld overførselsadgang for uudnyttede bundfradrag.

Det foreslås, at der maksimalt kan overføres et

uudnyttet bundfradrag på 121.000 kr. (2010-niveau) fra den

anden ægtefælle. Beløbet på 121.000 kr. er

fastsat ud fra, at der skal tages hensyn til ægtepar, hvor

overførsel af uudnyttet bundfradrag i mellemskatten har haft

stor betydning for familiens økonomi.

I det omfang den anden ægtefælle har personlig

indkomst, reduceres overførselsbeløbet på

121.000 kr. Har den anden ægtefælle således en

personlig indkomst på 121.000 kr. eller derover, er der intet

beløb at overføre.

Den personlige indkomst opgøres med fradrag af

eventuelle underskud fra ægtefællen eller fra tidligere

indkomstår, jf. personskattelovens § 13.

I de følgende tre eksempler illustreres, hvorledes de

foreslåede regler om udligningsskatten for store

pensionsudbetalinger opgøres. Endvidere vises den samlede

ændring i skattebetalingen som følge af Forårspakke 2.0 for de tre familier.

Dvs. en sammenligning af 2011-regler og 2009-regler. Alle

skattesatser og beløbsgrænser i personbeskatningen er

angivet i 2010-niveau. Personerne har ingen ligningsmæssige

fradrag eller renteudgifter, og der ses i eksemplerne bort fra

afgiftsstigninger m.v. og den kompenserende »grønne

check«.

Eksempel 1 (Alle tal er i

2010-niveau)

En ugift folkepensionist modtager årlige private

pensionsudbetalinger på 600.000 kr. (inkl. ATP). Pensionisten

modtager herudover folkepensionens grundbeløb på

65.376 kr., hvilket giver en samlet indkomst på 665.376

kr.

Den foreslåede udligningsskat udgør 18.155 kr.,

beregnet som 6 pct. af pensionsindkomsten ud over et bundfradrag

på 362.800 kr.

Bundskattenedsættelsen, ophævelsen af

mellemskatten og forhøjelsen af topskattegrænsen

medfører en årlig skattenedsættelse for

pensionisten på 33.660 kr. Heraf udgør

ophævelsen af mellemskatten 18.155 kr., svarende til den

fulde mellemskat over mellemskattegrænsen, idet den ugifte

folkepensionist ikke har opnået nogen besparelser ved

ægtefælleoverførsel.

Med udligningsskatten får folkepensionisten

således reduceret sin skattenedsættelse fra 33.660 kr.

til 15.505 kr.

Eksempel 2

En gift folkepensionist (Æ1) har ud over folkepensionens

grundbeløb på 65.376 kr. også 600.000 kr. i

private pensioner, hvilket samlet udgør en personlig

indkomst på 665.376 kr. årligt. Pensionistens

ægtefælle (Æ2) har ingen indkomst. I dette

ydertilfælde kan der overføres det maksimale

forskelsbeløb på 121.000 kr.

Æ1 skal efter forslaget betale en udligningsskat

på 10.895 kr. Der er herved medregnet overførsel af et

uudnyttet bundfradrag fra Æ2 på 121.000 kr. Muligheden

for overførsel af uudnyttet bundfradrag indebærer i

dette ydertilfælde, at udligningsskatten bliver nedsat med

7.260 kr. (6 pct. af 121.000 kr.). Udligningsskatten på

10.895 kr. udgøres dermed af 18.155 kr. før

overførsel (jf. eksempel 1) fratrukket 7.260 kr. som

følge af overførsel af uudnyttet bundfradrag.

Ægteparret opnår en skattenedsættelse

på 14.120 kr. som følge af

bundskattenedsættelsen, ophævelse af mellemskatten og

forhøjelsen af topskattegrænsen. Der er dog i dette

eksempel ikke nogen mellemskattelettelse, da Æ2's indkomst

på 0 kr. indebærer, at Æ1 efter gældende

regler har fået overført et fuldt uudnyttet

bundfradrag fra Æ2 og har derfor ikke betalt

mellemskat.

Inkl. udligningsskatten får ægteparret en

skattelettelse på 3.225 kr. som følge af de

foreslåede regler.

Eksempel 3

En gift folkepensionist (Æ1) har ud over folkepensionens

grundbeløb på 65.376 kr. også 600.000 kr. i

private pensioner, hvilket samlet udgør en personlig

indkomst på 665.376 kr. årligt. Ægtefællen

(Æ2) er ligeledes folkepensionist og har ud over

folkepensionens grundbeløb på 65.376 kr. private

pensionsudbetalinger på 50.000 kr. og en arbejdsindkomst

på 50.000 kr. I alt har Æ2 en personlig indkomst

på 161.376 kr. (efter arbejdsmarkedsbidrag bidrager

arbejdsindkomsten med 46.000 kr. til den personlige

indkomst).

Æ1 skal efter forslaget betale en udligningsskat

på 18.155 kr. svarende til 6 pct. af pensionsindkomsten ud