L 153 (som fremsat): Forslag til lov om ændring

af selskabsskatteloven og andre skattelove. (Nedsættelse af

selskabsskatten og globalpulje-princip i sambeskatningen).

Fremsat den 15. december 2004 af

skatteministeren (Kristian Jensen)

Forslag

til

Lov om ændring af selskabsskatteloven og

andre skattelove

(Nedsættelse af selskabsskatten og

globalpulje-princip i sambeskatningen)

§ 1

I lov om indkomstbeskatning af

aktieselskaber m.v. (selskabsskatteloven), jf.

lovbekendtgørelse nr. 111 af 19. februar 2004, som

ændret ved § 10 i lov nr. 221 af 31. marts 2004,

§ 5 i lov nr. 358 af 19. maj 2004, § 14 i lov

nr. 458 af 9. juni 2004, § 3 i lov nr. 460 af 9. juni

2004, lov nr. 465 af 9. juni 2004, lov nr. 466 af 9. juni 2004 og

§ 5 i lov nr. 485 af 9. juni 2004, foretages

følgende ændringer:

1. I § 2, stk. 1, litra

a , ændres

»genbeskatningssaldo efter ligningslovens

§ 33 E opgjort efter reglerne for skattepligtige omfattet

af § 1« til:

»genbeskatningssaldo efter

§ 31«.

2. I § 3 A, stk. 5,

ændres »jf. dog § 31, stk. 3,«

til: »jf. dog § 31, stk. 7,«.

3. § 5, stk. 7, 3.

pkt., ophæves.

4. I § 8 indsættes

efter stk. 1 som nye stykker:

» Stk. 2 . Til den

skattepligtige indkomst medregnes ikke indtægter og udgifter,

som vedrører et fast driftssted eller en fast ejendom

beliggende i en fremmed stat, Færøerne eller

Grønland, jf. dog § 31, stk. 2. Som indkomst

fra fast driftssted og fast ejendom anses indkomst som nævnt

i § 2, stk. 1, litra a og b, medmindre andet

følger af en dobbeltbeskatningsoverenskomst. 1. pkt.

omfatter ikke indkomst ved international skibs- og

luftfartsvirksomhed eller tilfælde, hvor Danmark i henhold

til anden international aftale end en

dobbeltbeskatningsoverenskomst er tildelt beskatningsretten. Et

selskab beskattes dog af positiv CFC-indkomst, såfremt

indkomsten ville være omfattet af § 32, hvis det

faste driftssted havde været et udenlandsk selskab.

Såvel ved bedømmelse af, om der skal medregnes

CFC-indkomst som ved opgørelsen af CFC-indkomsten, anvendes

indkomstopgørelsesprincipperne for faste driftssteder.

§ 32 finder tilsvarende anvendelse, bortset fra

stk. 7, 1. pkt., stk. 8 og stk. 13.

Stk. 3. Ved overførsel af

aktiver og passiver, som ikke i forvejen er omfattet af dansk

beskatning, internt i selskabet til Danmark finder § 4 A

og § 8 B tilsvarende anvendelse. Overførsel af

aktiver og passiver, som efter overførslen ikke

længere er omfattet af dansk beskatning, internt i selskabet

sidestilles med salg til handelsværdien på

overførselstidspunktet.«

Stk. 2 bliver herefter stk. 4.

5. Efter § 13, stk. 8, 6.

pkt ., indsættes:

»Hvis ikke samtlige aktier i et sambeskattet

datterselskab ejes direkte eller indirekte af forsikringsselskabet,

medregnes den del af de skattefri og lempelsesberettigede udbytter

og avancer i datterselskabet, der svarer til forsikringsselskabets

gennemsnitlige ejerandel af datterselskabets aktiekapital i

indkomståret.«

6. I § 17, stk. 1,

ændres »30 pct.« til: »28 pct.«

7. § 29 A, stk. 3,

affattes således:

» Stk. 3 . Der beregnes ikke

ordinær acontoskat for et selskab m.v., der ved den senest

foreliggende skatteansættelse indgår i en sambeskatning

efter § 31, medmindre selskabet m.v. er

administrationsselskab, jf. § 31, stk. 7. For et

sådant selskab m.v. finder stk. 4 om acontoskat i

forbindelse med indtræden af skattepligt tilsvarende

anvendelse ved ophør af sambeskatningen.«

8. I § 29 B, stk. 2,

ændres »hos moderselskabet m.v., jf.

§ 31.« til: »hos administrationsselskabet,

jf. § 31, stk. 7. Acontoskat for selskaber, der ved

indkomstårets udløb indgår i en sambeskatning,

indgår fuldt ud i skatteberegningen.«

9.§ 31, stk. 1-10,

ophæves og i stedet indsættes:

» § 31.

Koncernforbundne selskaber og foreninger mv. omfattet af

§ 1, stk. 1, nr. 1-2a, 2c-2f, 3a-5, 5b, eller

§ 2, stk. 1, litra a og b, sambeskattes. Alle

koncernforbundne danske selskaber og foreninger mv. samt faste

driftssteder og faste ejendomme beliggende i Danmark deltager i

sambeskatningen. I stk. 2-16 sidestilles faste ejendomme med

faste driftssteder.

Stk. 2. De koncernforbundne selskaber,

som sambeskattes efter stk. 1, kan vælge, at

sambeskatningen tillige skal gælde alle koncernforbundne

udenlandske selskaber og foreninger mv., i hvilket ingen af

deltagerne hæfter personligt for selskabets forpligtelser og

som fordeler overskuddet i forhold til deltagernes indskudte

kapital. Tilvalget gælder tillige alle faste driftssteder,

der er beliggende i udlandet, og som tilhører de

sambeskattede danske og udenlandske selskaber og foreninger mv. Er

et eller flere datterselskaber hjemmehørende i udlandet,

skal disse inddrages, selvom der ikke er tale om et

koncernforbundet selskab efter stk. 3, såfremt de danske

selskaber mv., der inddrages under sambeskatningen, enten selv

eller sammen med Industrialiseringsfonden for Udviklingslandene,

Investeringsfonden for Østlandene eller Investeringsfonden

for Vækstmarkeder ejer hele den del af de udenlandske

datterselskabers aktiekapital, som efter lovgivningen i det

pågældende land kan ejes af selskaber mv. her i landet.

1.-3. pkt. finder tilsvarende anvendelse på et selskab m.v.

som nævnt i stk. 1, som ikke er koncernforbundet med

andre danske selskaber m.v. eller faste driftssteder beliggende i

Danmark.

Stk. 3. Ved koncernforbundne selskaber

og foreninger mv. forstås selskaber mv., som på noget

tidspunkt i indkomståret har samme aktionærkreds, jf.

kursgevinstlovens § 4, stk. 2. Aktionærer, som

nævnt i aktieavancebeskatningslovens § 11,

stk. 3., anses dog ikke som én og samme

aktionær.

Stk. 4. Valg af sambeskatning efter

stk. 2 foretages senest i forbindelse med rettidig indgivelse

af selvangivelse for det første indkomstår, hvor

sambeskatning vælges. Hvis valget ikke angives, eller

selvangivelsen ikke indgives rettidigt, anses sambeskatning for

fravalgt. Valg af sambeskatning efter stk. 2 er bindende for

aktionærkredsen i en periode på 10 år, jf. dog

6.-8. pkt. Ved udløbet af denne periode kan sambeskatning

tilsvarende vælges for en ny 10-års periode.

Bindingsperioden for en aktionærkreds forbliver den samme,

selvom kredsen af koncernforbundne selskaber udvides eller

mindskes. En aktionærkreds kan afbryde bindingsperioden, hvis

der ikke eksisterer genbeskatningssaldi vedrørende nogen af

de af sambeskatningen omfattede selskaber m.v. og faste

driftssteder, eller hvis administrationsselskabet, jf. stk. 7,

forhøjer skatten med alle eksisterende genbeskatningssaldi,

herunder skatteværdien af saldi efter ligningslovens

§ 33 D, i det indkomstår, hvor sambeskatning

afbrydes. Afbrydelsen skal meddeles senest i forbindelse med

rettidig selvangivelse for det indkomstår, hvor

sambeskatningen afbrydes. Koncernforbundne selskaber m.v. omfattet

af sambeskatningen i det sidste indkomstår inden afbrydelsen

hæfter solidarisk for skat, tillæg og renter

vedrørende skatten af genbeskatningssaldi efter 6. pkt.

Såfremt koncernforbindelsen med et selskab eller en forening

mv. ophører, og selskabet m.v. overgår til at

være ejet direkte eller indirekte af en anden

aktionærkreds, er det pågældende selskab m.v. og

dets datterselskaber m.v. ikke længere omfattet af

bindingsperioden. I stedet indtræder selskabet m.v. og dets

datterselskaber m.v. i en eventuel bindingsperiode for den nye

aktionærkreds. Såfremt selskabet m.v. og dets

datterselskaber m.v. ikke overgår til at være ejet

direkte eller indirekte af en anden aktionærkreds, er en

eventuel bindingsperiode uændret. Ved spaltning af koncernens

moderselskab anses bindingsperioden for at være den samme som

for det selskab, som spaltes. Ved fusion mellem selskaber, der er

et koncernmoderselskab i hver sin koncern, anses sambeskatning for

valgt, hvis det selskab, hvis aktionærkreds efter fusionen

råder over mere end halvdelen af stemmerettighederne, har

valgt sambeskatning, og bindingsperioden for denne

aktionærkreds anvendes. Såfremt ingen af

aktionærkredsene efter fusionen råder over mere end

halvdelen af stemmerettighederne, anses sambeskatning for fravalgt,

medmindre begge aktionærkredse har valgt sambeskatning. I

sidstnævnte tilfælde anvendes bindingsperioden for den

aktionærkreds, der senest har valgt sambeskatning.

Stk. 5. For sambeskattede selskaber

opgøres en sambeskatningsindkomst, der består af

summen af den skattepligtige indkomst for hvert enkelt selskab

omfattet af sambeskatningen opgjort efter skattelovgivningens

almindelige regler med de undtagelser, der gælder for

sambeskattede selskaber. Sambeskatningsindkomsten opgøres

efter, at der i hvert enkelt selskab er modregnet

fremførselsberettigede underskud fra tidligere

indkomstår. Ved opgørelsen af sambeskatningsindkomsten

medregnes den del af indkomsten, der svarer til den kapitalandel,

som aktionærkredsen gennemsnitligt direkte eller indirekte

har ejet i den del af indkomståret, hvor der har været

koncernforbindelse, jf. stk. 3. Er der kun koncernforbindelse

med et selskab i en del af indkomståret, aflægger

administrationsselskabet regnskab for den periode, hvor der har

været koncernforbindelse i det pågældende

indkomstår. Underskud fra perioder forud for sambeskatningens

indtræden kan kun fremføres efter ligningslovens

§ 15 til fradrag i senere års overskud i samme

selskab. Underskud i udenlandske selskaber og faste driftssteder

fra indkomstår forud for sambeskatningens indtræden kan

ikke fradrages i senere overskud. Udgifter i udenlandske selskaber

afholdt før sambeskatningen kan kun fradrages i den

skattepligtige indkomst, hvis der på afholdelsestidspunktet

var fradragsret for disse udgifter i medfør af

§ 2. Er sambeskatningsindkomsten for et indkomstår

negativ, fordeles underskuddet forholdsmæssigt i forhold til

indkomsten mellem de underskudsgivende selskaber til modregning i

det pågældende selskabs indkomst for

efterfølgende indkomstår. Er sambeskatningsindkomsten

positiv, fordeles overskuddet forholdsmæssigt mellem de

overskudsgivende selskaber. Den del af indkomsten, der ikke

medregnes til sambeskatningsindkomsten, opgøres

særskilt og selvangives sammen med den del af indkomsten, der

medregnes til sambeskatningsindkomsten. Er denne indkomst negativ

fremføres underskuddet til modregning i senere års

overskud i samme selskab. Ved fremførsel af underskud

modregnes først underskud vedrørende perioder

før selskabets indtræden i sambeskatning,

dernæst underskud fra tidligere indkomstår i indkomst,

der ikke medregnes til sambeskatningsindkomsten, og herefter

selskabets andel af underskud i sambeskatningsindkomsten fra

tidligere indkomstår. I det omfang selskabets underskud i

sambeskatningsindkomsten vedrørende tidligere

indkomstår ikke kan udnyttes i positiv indkomst i selskabet i

et indkomstår, kan underskuddet modregnes i positiv

sambeskatningsindkomst i det pågældende

indkomstår.

Stk. 6. Ligningsrådet

fastsætter nærmere vilkår for sambeskatning,

herunder hvorledes der skal gås frem ved indtræden og

udtræden af sambeskatning. Ligningsrådet

fastsætter regler om fordeling af acontoskat mellem

sambeskatningsindkomsten og indkomst, der indgår ikke

indgår i sambeskatningsindkomsten. Ligningsrådet

fastsætter, hvilke oplysninger af betydning for

skatteansættelsen eller skatteberegningen

sambeskatningsselvangivelsen skal indeholde.

Sambeskatningsselvangivelsen skal indeholde opgørelse for

genbeskatningssaldi, jf. stk. 11, 4. pkt., og stk. 13.

Selvangivne saldi udgør efter foretagelsen af en

skatteansættelse en del af denne. Ligningsrådet kan

fastsætte regler for administrationsselskabets oplysnings- og

dokumentationspligt efter skattekontrollovens § 3 B

vedrørende kontrollerede transaktioner mellem sambeskattede

selskaber.

Stk. 7. Koncernen skal udpege et

selskab, der er skattepligtigt efter §§ 1 eller 2,

som administrationsselskab i sambeskatningen. For sambeskattede

selskaber påhviler den samlede indkomstskat vedrørende

indkomståret administrationsselskabet. Dette gælder

også restskat, tillæg og renter. Tilsvarende tilkommer

overskydende skat og godtgørelse administrationsselskabet.

Dette gælder også hele indkomstskatten for danske

selskaber og faste driftssteder i Danmark, hvis indkomst ikke fuldt

ud indgår i sambeskatningen. Alle selskaber i sambeskatningen

skal opgøre den skattepligtige indkomst for samme periode

som administrationsselskabet, uanset regnskabsåret efter

selskabsretlige regler. De sambeskattede selskaber hæfter

solidarisk for indkomstskat, acontoskat, restskat samt tillæg

og renter vedrørende indkomståret. Ved udnyttelse af

underskud i danske selskaber skal administrationsselskabet betale

underskudsselskabet et beløb svarende til den i

§ 17 nævnte procent af det udnyttede underskud

senest på dagen for rettidig skattebetaling efter

§ 30. Danske selskaber og faste driftssteder i Danmark,

hvis indkomstskat betales af administrationsselskabet eller som

udnytter underskud, skal betale et beløb svarende til

henholdsvis den betalte indkomstskat eller skatteværdien af

underskudsudnyttelsen til administrationsselskabet. Udenlandske

selskaber, hvis indkomstskat betales af administrationsselskabet,

kan betale et beløb svarende til den betalte indkomstskat

til administrationsselskabet. Beløbene som nævnt i 8.

-10. pkt. har ingen skattemæssige konsekvenser for betaleren

eller modtageren.

Stk. 8. Når et udenlandsk

selskab mv. eller et fast driftssted inddrages under sambeskatning,

anses aktiver og passiver, som ikke i forvejen er omfattet af dansk

beskatning, for anskaffet på det faktiske

anskaffelsestidspunkt til handelsværdien ved begyndelsen af

det første indkomstår under sambeskatningen, jf. dog

stk. 9. Der fastsættes ingen anskaffelsessum på

goodwill eller andre immaterielle aktiver som nævnt i

afskrivningslovens § 40, i det omfang de er oparbejdet af

selskabet selv. Fortjeneste i forhold til anskaffelsessummen kan

højst medregnes med et beløb svarende til forskellen

mellem salgssummen og handelsværdien på tidspunktet for

inddragelse under sambeskatning.

Stk. 9. Afskrivningsberettigede

aktiver anses for erhvervet til den faktiske anskaffelsessum, og de

anses for erhvervet på det faktiske anskaffelsestidspunkt. Er

afskrivningsberettigede aktiver erhvervet fra et koncernforbundet

selskab, jf. kursgevinstlovens § 4, stk. 2, uden at

overdragelsen har medført dansk eller udenlandsk beskatning

af eventuelle genvundne afskrivninger, gevinster eller tab, eller

den udenlandske beskatning ved overdragelsen er blevet udskudt,

indtræder det selskab eller faste driftssted, der inddrages

under sambeskatningen, i det overdragende selskabs

anskaffelsessummer og anskaffelsestidspunkter. De

afskrivningsberettigede aktiver anses for afskrevet maksimalt efter

danske regler indtil begyndelsen af det første

indkomstår under sambeskatningen. Ved denne beregning

anvendes reglerne i det indkomstår, hvor sambeskatningen

påbegyndes. Aktiverne skal dog anses for erhvervet til

handelsværdien ved begyndelsen af det første

indkomstår under sambeskatning, såfremt denne

værdi er mindre end værdien beregnet efter 1.-4. pkt.

Er goodwill eller andre immaterielle aktiver som nævnt i

afskrivningslovens § 40 erhvervet fra et koncernforbundet

selskab, jf. kursgevinstlovens § 4, stk. 2, og er de

oparbejdet af det overdragende selskab eller andre koncernforbundne

selskaber, anses aktiverne under de i 2. pkt. nævnte

betingelser ved opgørelsen af den skattepligtige indkomst

for oparbejdet af det selskab eller faste driftssted, som inddrages

i sambeskatningen. 2. og 6. pkt. finder dog anvendelse, selv om der

er sket dansk beskatning, hvis der ikke er sket fuld dansk

beskatning, som følge af at fortjeneste højst kan

medregnes med et beløb svarende til forskellen mellem

salgssummen og handelsværdien på tidspunktet for

inddragelse under dansk beskatning. I det omfang der er sket

beskatning som nævnt i 7. pkt., forhøjes

anskaffelsessummen med den fortjeneste, som overdrageren har

medregnet i den skattepligtige indkomst.

Stk. 10. Genvundne afskrivninger

på aktiver, der anses for afskrevet forud for inddragelse

under sambeskatning, kan højst udgøre det

beløb, hvormed summen af foretagne afskrivninger efter

indtræden i sambeskatningen overstiger det faktiske

værditab efter inddragelse under sambeskatning. Fortjeneste i

forhold til anskaffelsessummen kan højst medregnes med et

beløb svarende til forskellen mellem salgssummen og

handelsværdien på tidspunktet for inddragelse under

sambeskatning. For aktiver, der afskrives efter saldometoden,

ansættes afståelsessummen til den nedskrevne

værdi på afståelsestidspunktet med tillæg

af genvundne afskrivninger og fortjeneste efter 1. og 2. pkt.

Stk. 11. Hvis en sambeskatning med et

udenlandsk selskab mv. eller et fast driftssted af et dansk selskab

mv. ophører som følge af, at sambeskatning ikke

vælges, forhøjes det danske administrationsselskabs

indkomst med et beløb svarende til den fortjeneste, som

selskabet ville have opnået ved ophør af virksomheden

og salg til handelsværdi af aktiver og passiver, der er i

behold hos selskabet ved ophøret, jf. dog stk. 13. Ejer

aktionærkredsen direkte eller indirekte mindre end 100 pct.,

medregnes kun en forholdsmæssig andel.

Administrationsselskabets indkomst kan maksimalt forhøjes

med et beløb svarende til genbeskatningssaldoen divideret

med den i § 17 nævnte procent.

Genbeskatningssaldoen opgøres som et beløb svarende

til den i § 17 nævnte procent af de underskud, som

de udenlandske selskaber eller faste driftssteder i det

pågældende land samlet har haft i

sambeskatningsperioderne, som er fradraget i indkomst hos andre

selskaber eller faste driftssteder, og som ikke modsvares af

skatteværdien af senere års overskud fratrukket

creditlempelsen samt skatteværdien af genbeskatning efter 5.

og 6. pkt. 1.-4. pkt. finder tilsvarende anvendelse, hvis

koncernforbindelsen til et udenlandsk selskab mv. eller et dansk

selskab mv. med et fast driftssted i udlandet afbrydes.

Nedsættes ejerandelen, uden at koncernforbindelsen afbrydes,

medregnes et beløb af den beregnede likvidationsfortjeneste

opgjort efter 1. pkt. svarende til den del af den samlede

indskudskapital, som den nedsatte ejerandel udgør.

Stk. 12. Hvis administrationsselskabet

ophører med at være skattepligtigt til Danmark efter

§§ 1 eller 2, forhøjes

administrationsselskabets indkomst med et beløb svarende til

de samlede beregnede likvidationsfortjenester opgjort efter

stk. 11, 1.-4. pkt. Beløbet medregnes i

administrationsselskabets skattepligtige indkomst for det sidste

indkomstår inden skattepligten til Danmark ophører. 1.

og 2. pkt. finder ikke anvendelse, hvis der kan udpeges et nyt

administrationsselskab, som er skattepligtigt efter

§§ 1 eller 2. I givet fald overføres

forpligtelserne vedrørende eksisterende genbeskatningssaldi

til det nye administrationsselskab.

Stk. 13. Medfører en

dobbeltbeskatningsoverenskomst, at Danmark skal lempe for overskud

i et fast driftssted efter eksemptionmetoden, finder ligningslovens

§ 33 D anvendelse på overskud og underskud i

sådanne faste driftssteder.«

Stk. 11-13 bliver herefter stk. 14-16

10.§ 31, stk. 13, der

bliver stk. 16, affattes således:

» Stk. 16 . Uanset stk. 1

og 2 kan selskaber, hvor der er fradraget eller vil kunne fradrages

tab på fordringer mod selskabet efter kursgevinstlovens

§ 4, stk. 5, af et koncernforbundet selskab, samt

kollektive elforsyningsvirksomheder, jf. § 5 i lov om

elforsyning, som anvender indgangsværdier opgjort efter

§ 35 O, ikke indgå i en sambeskatning.«

11. I § 32, stk. 3,

ændres »§ 31, stk. 8« til:

»§ 31, stk. 9«.

§ 2

I lov om afgift af dødsboer og

gaver (boafgiftsloven), jf. lovbekendtgørelse nr. 752 af 23.

august 2001, som senest ændret ved § 3 i lov nr.

458 af 9. juni 2004, foretages følgende ændringer:

1. § 13 a, stk. 4, 3.

pkt., affattes således:

»Passivposten udgør 9 pct. for overskud

opsparet i indkomståret 1991, 12 pct. for overskud opsparet i

indkomstårene 1992-98, 13,5 pct. for overskud i

indkomstårene 1999-2000, 15 pct. for overskud opsparet i

indkomstårene 2001-2004 og 16,5 pct. for overskud opsparet i

indkomståret 2005 og senere indkomstår.«

2. § 13 a, stk. 5,

affattes således:

»Stk. 5. I det omfang

konjunkturudligningskonto overtages efter dødsboskattelovens

§ 39, stk. 3, beregnes der af indeståendet med

tillæg af den hertil svarende konjunkturudligningsskat en

passivpost på 12 pct. for indkomstårene 1993-98, en

passivpost på 13,5 pct. for indkomstårene 1999-2000, en

passivpost på 15 pct. for indkomstårene 2001-2004 og en

passivpost på 16,5 pct. for indkomståret 2005 og senere

indkomstår.«

§ 3

I lov om beskatning ved dødsfald

(dødsboskatteloven), jf. lovbekendtgørelse nr. 827 af

22. september 2003, som senest ændret ved lov nr. 458 af 9.

juni 2004, foretages følgende ændringer:

1. I § 17 ændres

»30 pct.« til: »28 pct.«

2. I § 33 ændres

»30 pct.« til: »28 pct.«

§ 4

I lov om opkrævning af indkomstskat

samt kommunal og amtskommunal ejendomsværdiskat for personer

m.v. (kildeskat), jf. lovbekendtgørelse nr. 678 af 12.

august 2002, som ændret bl.a. ved § 2 i lov nr. 153

af 12. marts 2003, § 5 i lov nr. 232 af 2. april 2003,

§ 8 i lov nr. 458 af 9. juni 2004 og senest ved

§ 4 i lov nr. 468 af 9. juni 2004, foretages

følgende ændringer:

1. § 33 D, stk. 4, 3.

pkt., affattes således:

»Passivposten udgør 9 pct. for overskud

opsparet i indkomståret 1991, 12 pct. for overskud opsparet i

indkomstårene 1992-98, 13,5 pct. for overskud i

indkomstårene 1999-2000, 15 pct. for overskud opsparet i

indkomstårene 2001-2004 og 16,5 pct. for overskud opsparet i

indkomståret 2005 og senere indkomstår.«

2. § 33 D, stk. 5,

affattes således:

» Stk. 5 . I det omfang

konjunkturudligningskonto overtages efter § 33 C,

stk. 6, beregnes der af indeståendet med tillæg af

den hertil svarende konjunkturudligningsskat en passivpost på

12 pct. for indkomstårene 1993-98, en passivpost på

13,5 pct. for indkomstårene 1999-2000, en passivpost på

15 pct. for indkomstårene 2001-2004 og en passivpost på

16,5 pct. for indkomståret 2005 og senere

indkomstår.«

3. I § 65, stk. 7,

ændres to steder »19,8 pct.« til: »18,48

pct.«.

§ 5

I lov om påligningen af

indkomstskat til staten (ligningsloven), jf.

lovbekendtgørelse nr. 995 af 7. oktober 2004, foretages

følgende ændringer:

1. § 5 H

ophæves.

2. I § 5 I, stk. 1,

ændres »sambeskattet datterselskab« til:

»sambeskattet selskab«.

3. I § 33, stk. 5,

indsættes efter 3. pkt.:

»Indgår flere selskaber, som er

hjemmehørende i samme land, i sambeskatningen,

opgøres disse selskabers indkomst samlet. Den samlede

indkomstopgørelse efter 4. pkt. omfatter tillige danske

selskabers faste driftssteder, som er beliggende i samme land, og

som indgår i sambeskatningen, når der lempes for

overskud i de faste driftssteder efter creditmetoden.«

4. I § 33 D, stk. 1,

udgår », jf. dog stk. 5 og 6«.

5. § 33 D, stk. 5,

affattes således:

» Stk. 5 . Ophører

selskabet med at være skattepligtigt efter § 1, jf.

selskabsskattelovens § 5, stk. 7, skal fratrukket

underskud, der ikke modsvares af senere års overskud,

medregnes ved opgørelsen af den skattepligtige indkomst.

Stk. 1, 2.-4. pkt. finder tilsvarende anvendelse. 1. pkt.

finder ikke anvendelse, hvis selskabet umiddelbart efter

ophøret af skattepligt omfattes af sambeskatning efter

selskabsskattelovens § 31, stk. 2.«

6. § 33 D, stk. 6,

ophæves.

Stk. 7-9 bliver herefter stk. 6-8.

7. § 33 D, stk. 9,

der bliver stk. 8, ophæves.

8. § 33 E

ophæves.

§ 6

I lov om skattefri virksomhedsomdannelse,

jf. lovbekendtgørelse nr. 768 af 12. oktober 1999, som

ændret ved § 4 i lov nr. 874 af 3. december 1999,

§ 17 i lov nr. 958 af 20. december 1999 og § 3

i lov nr. 339 af 16. maj 2001, foretages følgende

ændringer:

1. I § 4, stk. 1,

indsættes efter »indkomst«: », jf. dog

§ 5«.

2. Efter § 4

indsættes:

» § 5. Aktiver og

passiver i virksomheden, som er knyttet til et fast driftssted

eller en fast ejendom, beliggende i en fremmed stat,

Færøerne eller Grønland, anses for

afstået af ejeren inden omdannelsen af virksomheden. Det

gælder dog ikke, hvis virksomheden i det faste driftssted

bliver omfattet af en sambeskatning, jf. selskabsskattelovens

§ 31, stk. 2, eller i det omfang virksomheden ville

være omfattet af selskabsskattelovens § 32,

såfremt det faste driftssted havde været et udenlandsk

selskab. Afståelsessummen ansættes til

handelsværdien på dette tidspunkt. Den danske skat

nedsættes efter reglerne i ligningslovens § 33,

stk. 1 og 2, eller efter reglerne i

dobbeltbeskatningsoverenskomsten med den skat, som den

pågældende stat, Færøerne eller

Grønland kunne have pålignet kapitalvinding,

såfremt det faste driftssted eller den faste ejendom var

afstået på dette tidspunkt.«.

3. I § 6, stk. 1, 1.

pkt., indsættes efter »denne«: »,

jf. dog stk. 5«.

4. I § 6 indsættes som

stk. 5:

» Stk. 5 . Stk. 1 €"

4 omfatter ikke aktiver og passiver, som er knyttet til et fast

driftssted eller en fast ejendom, beliggende i en fremmed stat,

Færøerne eller Grønland.«.

§ 7

I lov om indkomstbeskatning af

selvstændig erhvervsdrivende (virksomhedsskatteloven), jf.

lovbekendtgørelse nr. 830 af 2. august 2004 foretages

følgende ændring:

1. I § 10, stk. 2, 1.

pkt., ændres » 30 pct.« til: »28

pct.«.

§ 8

Stk. 1. Loven træder i

kraft dagen efter bekendtgørelsen i Lovtidende.

Stk. 2. § 1, nr. 1 og 3, og

§ 5, nr. 4-8, har virkning for underskud, der

vedrører indkomstår, der påbegyndes den 15.

december 2004 eller senere. Indgiver et selskab en ansøgning

om omlægning af indkomstår den 15. december 2004 eller

senere, således at indkomståret 2005 begynder

før den 15. december 2004, anses indkomståret for

påbegyndt den 15. december 2004 eller senere.

Stk. 3. § 1, nr. 2, 4-5 og

7-11, § 5, nr. 1-3, og § 6 har virkning fra og

med indkomstår, der påbegyndes den 15. december 2004

eller senere. Stk. 2, 2. pkt., finder tilsvarende

anvendelse.

Stk. 4. § 1, nr. 6,

§ 2, § 3, § 4, nr. 1 og 2, og

§ 7 har virkning fra og med indkomståret 2005.

Stk. 5. § 4, nr. 3, har

virkning for udbytte, der vedtages udloddet den 1. juli 2005 eller

senere.

Stk. 6. Ophører en

sambeskatning tilladt efter den hidtidige affattelse af

selskabsskattelovens § 31 med et udenlandsk datterselskab

i det førstkommende indkomstår, der påbegyndes

den 15. december 2004 eller senere, forhøjes moderselskabets

indkomst med overskud i det udenlandske datterselskab i

efterfølgende indkomstår, så længe der er

en genbeskatningssaldo. Genbeskatningssaldoen opgøres som et

beløb svarende til den i selskabsskattelovens § 17

nævnte procent af de underskud, som de udenlandske selskaber

har haft i sambeskatningsperioden, som er fradraget i indkomst hos

andre selskaber, og som ikke modsvares af skatteværdien af

senere års overskud fratrukket creditlempelsen samt

skatteværdien af genbeskatning efter 6.-8. pkt. Indgår

flere selskaber fra samme land, opgøres disse selskabers

saldi samlet. Selvangivelsen skal indeholde opgørelse for

genbeskatningssaldi. Selvangivne saldi udgør efter

foretagelsen af en skatteansættelse en del af denne.

Genbeskatningsreglerne i ligningslovens § 33 E, jf.

lovbekendtgørelse nr. 955 af 7. oktober 2004, finder fortsat

anvendelse, indtil genbeskatningssaldiene er udlignet. For så

vidt angår underskud, der er fradraget i andre selskabers

skattepligtige indkomst for indkomståret 1992 og senere

indkomstår, som er påbegyndt den 6. december 1995 eller

tidligere, finder § 33 E, som indsat ved lov nr. 219 af

3. april 1992 og som ændret ved § 3 i lov nr. 312

af 17. maj 1995, fortsat anvendelse. For transaktioner, som

udløser genbeskatning vedrørende underskud, der er

fradraget i andre selskabers skattepligtige indkomst i

indkomstår påbegyndt den 6. december 1995 eller

tidligere, kan selskabet vælge at anvende § 33 E

som affattet ved § 2, nr. 12, i lov nr. 487 af 12. juni

1996.

Stk. 7. Ophører et fast

driftssteds skattepligt som følge af denne lovs

§ 1, nr. 4, forhøjes selskabets indkomst med

overskud i det faste driftssted i efterfølgende

indkomstår, så længe der er en

genbeskatningssaldo. Genbeskatningssaldoen for faste driftssteder,

hvor der lempes efter creditprincippet, opgøres som et

beløb svarende til den i selskabsskattelovens § 17

nævnte procent af de underskud, som de faste driftssteder har

haft, som er fradraget i indkomst hos selskabet, og som ikke

modsvares af skatteværdien af senere års overskud

fratrukket creditlempelsen samt skatteværdien af

genbeskatning efter 6.- 7. pkt. Indgår flere faste

driftssteder fra samme land, opgøres disse faste

driftssteders saldi samlet. Selvangivelsen skal indeholde

opgørelse for genbeskatningssaldi. Selvangivne saldi

udgør efter foretagelsen af en skatteansættelse en del

af denne. Genbeskatningsreglerne i ligningslovens § 33 D,

jf. lovbekendtgørelse nr. 955 af 7. oktober 2004, finder

fortsat anvendelse, indtil genbeskatningssaldiene er udlignet. For

så vidt angår underskud, der er fradraget for

indkomståret 1992 og senere indkomstår, som er

påbegyndt den 6. december 1995 eller tidligere, finder

§ 33 D, som indsat ved lov nr. 219 af 3. april 1992 og

som ændret ved § 3 i lov nr. 312 af 17. maj 1995,

fortsat anvendelse.

Stk. 8. Ved valg af sambeskatning

efter selskabsskattelovens § 31, stk. 2,

genbeskattes alle genbeskatningspligtige underskud, herunder

underskud for indkomståret 1992 og senere indkomstår,

som er påbegyndt før den 16. december 2004,

vedrørende datterselskaber og faste driftssteder efter

reglerne i selskabsskattelovens § 31, stk. 11-13,

som affattet ved denne lovs § 1, nr. 9.

Stk. 9. Fortsætter en

sambeskatning, jf. selskabsskattelovens § 31,

stk. 2, tilladt efter den hidtidige affattelse af

selskabsskattelovens § 31, gives der i de tre

første indkomstår delvis henstand med hensyn til

betalingen af skatten vedrørende nye udenlandske selskaber i

sambeskatningen, der den 15. december 2004 er koncernforbundet med

de sambeskattede selskaber og som ikke den 15. december 2004 er

omfattet af selskabsskattelovens § 32. Henstanden gives i

skatten efter lempelse for udenlandske skatter, jf. ligningslovens

§ 33, stk. 5. I det første indkomstår

gives der henstand med hensyn til ¾ af skattebetalingen, i

det andet indkomstår gives henstand med hensyn til ½

af skattebetalingen og i det tredje indkomstår gives der

henstand med hensyn til ¼ af skattebetalingen.

Henstandsbeløbene forrentes med 2 pct. pr. år.

Henstandsbeløbet, inkl. renter, forfalder samtidigt med

betalingen af skatten for det tredje indkomstår efter

henstandsåret. Skatteministeren kan fastsætte

nærmere regler om administration af henstandsordningen,

herunder om opgørelse af henstandsbeløbet.

Bemærkninger til lovforslaget

Almindelige bemærkninger

1. Indledning

Dette lovforslag er en opfølgning

på »Rapport fra Sambeskatningsudvalget«,

betænkning nr. 1452, som blev offentliggjort den 24. november

2004. Rapportens sammenfatning og anbefalinger er medtaget som

bilag til dette lovforslag.

Efter de gældende regler kan et dansk

moderselskab vælge at lade sig sambeskatte med sine danske og

udenlandske datterselskaber. Moderselskabet vælger frit

hvilke datterselskaber, det ønsker at blive sambeskattet

med. Sambeskatning medfører, at indkomst for hvert selskab

omfattet af sambeskatningen lægges sammen, hvilket bevirker,

at underskud i et selskab modregnes i overskud i et andet

selskab.

Sambeskatningsudvalget blev nedsat med

henblik på at modernisere og fremtidssikre

sambeskatningsreglerne. Det fremgår blandt andet af

kommissoriet for udvalget, at det skal sikres, at »der ikke

er yderligere huller eller skatteplanlægningsmuligheder, der

i modstrid med lovens ånd udhuler selskabsskatten« samt

at »Et forslag skal være robust overfor

skatteplanlægning.«

Det er regeringens politik, at

uhensigtsmæssigheder i skattelovgivningen skal fjernes. I det

nuværende regelsæt kan de udenlandske koncerner

undgå beskatning af deres danske aktiviteter. Dette skyldes,

at en af værnsreglerne i skattelovgivningen (ligningslovens

§ 5 H) ikke fungerer efter hensigten. Koncernen kan

reducere dansk beskatning ved at placere deres underskudsgivende

aktiviteter i datterselskaber, som derefter indplaceres i den

danske sambeskatning.

Regeringen har tidligere givet udtryk for, at

den ikke så nogen nærliggende effektive

løsninger på problemstillingen. Regeringen

ønskede imidlertid, at mulighederne blev grundigt

sonderet.

Regeringen bad derfor specifikt

Sambeskatningsudvalget om at overveje, om det er muligt at justere

reglerne, således at de effektivt forhindrer udenlandske

koncerner med danske sub-koncerner i at undgå dansk

beskatning ved at indskyde underskudsgivende udenlandske

virksomheder i den danske sub-koncern. Udvalget anviser i rapporten

to metoder, der effektivt kan forhindre dette €" afskaffelse

og globalpulje-princippet.

Regeringen foreslår derfor, at

globalpulje-princippet indføres i sambeskatningsreglerne,

idet denne metode er den mindst indgribende af de to anviste

metoder. Globalpulje-princippet medfører, at hvis der

vælges international sambeskatning, skal denne fremover

omfatte alle koncernforbundne udenlandske selskaber (såvel

underliggende selskaber som overliggende selskaber og såvel

underskudsgivende som overskudsgivende) og alle

udenlandske filialer.

Fravælges international sambeskatning,

begrænses dansk selskabsbeskatning som udgangspunkt til

territorialbeskatning. Koncernforbundne selskaber omfattet af

territorialbeskatningen sambeskattes. Overskud eller underskud ved

erhvervsvirksomhed i udlandet (fast driftssted) medregnes ikke ved

opgørelsen af selskabers skattepligtige indkomst i Danmark.

Danmark beskatter fortsat selskaber af indkomst fra udlandet, som

ikke er optjent i en udenlandsk erhvervsvirksomhed.

Regeringen foreslår samtidigt, at

selskabsskatten nedsættes fra 30 pct. til 28 pct. Skatten i

virksomhedsordningen nedsættes tilsvarende.

Forslaget skønnes samlet set

provenuneutralt og vil medføre gunstige strukturvirkninger

for dansk økonomi. De gældende regler for

international sambeskatning medfører en egentlig

skattemæssig tilskyndelse til at investere i udlandet. Dermed

svækker reglerne Danmark i den internationale

skattekonkurrence. Med indførelse af globalpuljeprincippet

vil sambeskatningsreglerne generelt være neutrale i forhold

til investeringsbeslutningen.

Incitamentet til at investere i Danmark

øges både som følge af indførelse af

globalpuljeprincippet og som følge af den lavere

selskabsskat. Et øget investeringsniveau vil bl.a. betyde en

øget produktivitet og realløn. Endvidere vil

tilskyndelsen til indkomstflytning ud af Danmark samlet set

mindskes.

Udover dette forslag vil regeringen anmode

Ligningsrådet om, at oplysningspligten for selskaberne bliver

skærpet for at forbedre kontrolmulighederne.

2. Formål og baggrund

Der er €" som nævnt €" et hul

i det eksisterende regelsæt, idet ligningslovens

§ 5 H relativt enkelt kan omgås. Sigtet med

ligningslovens § 5 H er at forhindre, at udenlandske

koncerner kan undgå at blive beskattet af den danske indkomst

ved at indskyde latent underskudsgivende udenlandske virksomheder i

den danske sambeskatning. Bestemmelsen forhindrer

»sambeskatning« med en udenlandsk filial, der er

erhvervet fra det udenlandske moderselskab.

Værnet består egentlig af to

bestemmelser (ligningslovens § 5 H og

selskabsskattelovens § 31, stk. 1, 6. pkt.) som kan

siges at være hinandens forudsætninger, idet de

varetager samme hensyn og værnet kun kan være

effektivt, hvis begge bestemmelser eksisterer. Selskabsskattelovens

§ 31, stk. 1, 6. pkt., forhindrer etableringen af

sambeskatning med et udenlandsk selskab, der er erhvervet fra det

udenlandske moderselskab.

Bestemmelsernes betydning kan illustreres med

en sag, hvori den norske højesteret har afsagt dom i

relation til en generel norsk omgåelsesklausul (dommen er

offentliggjort i Norge). Dommen vedrører Norsk Hydro, der i

80€™erne startede en magnesiumproduktion i et helejet

canadisk datterselskab. Dette canadiske selskab gav imidlertid

underskud og det norske moderselskab solgte i 1990 (

før værnsreglerne blev indført)

aktierne i selskabet til det danske datterselskab Norsk Hydro

Danmark A/S. Ved transaktionen opnåede det norske

moderselskab et betydeligt skattemæssigt tab på

aktierne (den norske retssag, som Norsk Hydro vandt,

vedrørte spørgsmålet om tabsfradraget). Desuden

opnåede den danske subkoncern via sambeskatning, at de

fremtidige underskud i det canadiske datterselskab kunne udnyttes

til modregning i dansk indkomst. Det blev oplyst i sagen, at Norsk

Hydro forventede at spare 344 mio. kr. i dansk selskabsskat som

følge af sambeskatningen.

Ved lov nr. 487 af 12. juni 1996

indførtes ligningslovens § 5 H og

selskabsskattelovens § 31, stk. 1, 6. pkt.

Formålet med bestemmelserne var at sikre, at udenlandsk

kontrollerede koncerner med danske datterselskaber ikke kunne

opnå dansk skattenedsættelse ved at omplacere (en del

af) deres underskudsgivende aktiviteter til den danske

sambeskatning.

Ligningsrådet har i en bindende

forhåndsbesked fra 2001 fundet, at ligningslovens

§ 5 H ikke finder anvendelse, når det udenlandske

selskab, som køber den underskudsgivende filial, ikke er

inddraget i en dansk sambeskatning på købstidspunktet

€" men først bliver det efterfølgende.

Underskuddene i filialen kan derfor udnyttes, når

sambeskatningen først etableres med det udenlandske selskab

efter købet af filialen.

Med denne fortolkning af bestemmelsen kan

ovennævnte formål med bestemmelsen således

omgås ved at følge følgende opskrift:

1) det danske selskab opretter et udenlandsk

datterselskab,

2) det udenlandske datterselskab køber

den underskudsgivende filial, og

3) det udenlandske datterselskab inddrages i en

sambeskatning med det danske selskab.

Regeringen ønsker at lukke effektivt

for denne mulighed, hvor kun de underskudsgivende aktiviteter

bliver inddraget under dansk beskatning. Dette gøres som

nævnt ved indførslen af globalpulje-princippet. Herved

skal koncernen inddrage såvel underskudsgivende selskaber som

overskudsgivende selskaber.

Regeringen har endvidere lagt vægt

på, at sambeskatningsreglerne medfører, at nogle

koncerner kommer til at betale mindre skat end deres skatteevne

tilsiger, fordi koncernerne kan vælge kun at inddrage

underskudsgivende selskaber under sambeskatningen, mens de

overskudsgivende kan holdes udenfor dansk beskatning. Denne

mulighed for koncernen for selv at vælge hvilke selskabers

indkomst, der skal beskattes, kaldes »cherry picking«.

Muligheden indebærer, at sambeskatningsordningen ikke bliver

konsekvent og sammenhængende og derved inviterer til kreativ

skatteplanlægning. Som følge heraf har der

løbende vist sig behov for at indføre

værnsregler.

Det fremgår tillige af rapportens

skøn over provenuvirkningerne, der bygger på en

stikprøveundersøgelse, som sambeskatningsudvalget fik

udarbejdet, at den internationale sambeskatning under betydelig

usikkerhed skønnes at koste staten et årligt

selskabsskatteprovenutab i størrelsesordenen 2 mia. kr.

både før og efter indregning af

adfærdsændringer.

Stikprøveundersøgelsen

indikerer, at genbeskatningsreglerne ikke fungerer efter hensigten.

Reglerne skal sikre, at sambeskatningen som udgangspunkt kun virker

som en skattekredit for selskaberne. Andelen af underskud, der

senere hen genbeskattes, kan kun under meget stor usikkerhed

skønnes, men den skønnede genbeskatningsandel virker

overraskende lav.

Hele statens provenugevinst ved

indførelse af globalpulje-princippet anvendes til at

nedsætte selskabsskatten. Dette merprovenu fra

globalpulje-princippet €" og dermed tilbageførslen til

erhvervslivet €" er større end erhvervslivets tab ved

globalpulje-princippet. Det skyldes, at koncerner, der fremover vil

fravælge sambeskatning, fortsat almindeligvis vil kunne

få fradrag for tab på udenlandske investeringer, men

blot i den udenlandske indkomstopgørelse frem for i den

danske indkomstopgørelse. Samlet set vinder dansk

erhvervsliv derfor på globalpulje-princippet og

nedsættelsen af selskabsskattesatsen.

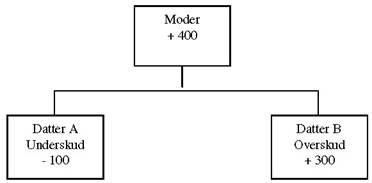

Eksempel : En koncern består

af et dansk moderselskab med to datterselskaber i X-land, hvor

selskabsskatten er 15 pct. I X-land findes nationale

sambeskatningsregler, som tillader sambeskatning mellem A og B.

I det gældende regelsæt har

koncernen følgende muligheder:

I det gældende regelsæt har

koncernen følgende muligheder:

· sambeskatning

i Danmark mellem moderselskabet og datter A. Datter B holdes ude af

sambeskatningen. Fradragsværdien af underskuddet bliver

på (100 x 30 pct.) 30.

· sambeskatning

i X-land mellem døtrene A og B. Fradragsværdien af

underskuddet bliver på (100 x 15 pct.) 15.

Koncernen vil formentlig vælge den

første mulighed, da fradragsværdien her er

størst. Samlet beskatning bliver (300 x 30 pct. + 300 x 15

pct.) 135, hvoraf 90 er dansk skat.

Under globalpulje-princippet vil

koncernen have disse muligheder:

· Sambeskatning

i Danmark mellem alle tre selskaber. Der gives fradrag for den

skat, der betales i X-land.

· Sambeskatning

i X-land mellem døtrene A og B. Fradragsværdien af

underskuddet bliver på (100 x 15 pct.) 15.

Koncernen vil vælge den anden mulighed

(sambeskatning i X-land), da globalpulje-princippet

medfører, at hele indkomsten inddrages under dansk

beskatning. Samlet beskatning €" efter indregning af

skattenedsættelse - bliver (400 x 28 pct. + 200 x 15 pct.)

142, hvoraf 112 er dansk skat.

I eksemplet indebærer lovforslaget

således, at koncernens skattebetaling øges med 7, mens

statens provenu øges med 22.

Endelig lægger regeringen vægt

på, at rapporten viser, at den internationale sambeskatning

alt andet lige giver en direkte tilskyndelse til flere

investeringer i udlandet og færre i Danmark. Dette

medfører mindre beskæftigelse, en lavere produktivitet

og et lavere lønniveau i Danmark. Sambeskatningsreglerne

styrker derved den internationale skattekonkurrence til ugunst for

Danmark.

Udvalgets anbefalinger

Ovenstående argumenter er begrundelsen

for, at regeringen har valgt ikke at følge indstillingen fra

flertallet i sambeskatningsudvalget. Sammenfatningen og

anbefalingerne fra udvalget er medtaget i lovforslaget som bilag

1.

Flertallet i udvalget anbefaler, at der

fortsat skal være adgang til såvel national som

international sambeskatning. Flertallet indstiller, at det

fremtidige system baseres på en ny model €" den

såkaldte koncernfradragsmodel. Flertallet ønsker at

understrege, at det er helt centralt, at bestemmelserne indrettes

således, at det i videst muligt omfang sikres, at der ikke

opnås utilsigtede fordele som følge af uensartethed i

forskellige landes skatteregler. Flertallet ønsker ikke et

puljeprincip, idet puljning i særlig grad vil ramme store

danske koncerner, der i forvejen har flere overskudsgivende

udenlandske datterselskaber. Endelig ønsker flertallet i

udvalget ikke at lukke det omtalte hul i ligningslovens

§ 5 H effektivt.

Det ene mindretal udtaler bl.a., at den

nuværende adgang til international sambeskatning er et

uigennemskueligt subsidie til de internationale koncerner.

Provenugevinsten ved en reel indskrænkning af den

internationale sambeskatning kan bruges mere effektivt andet steds

i skattesystemet. Den reelle indskrænkning kan blandt andet

ske ved at fjerne den nuværende valgfrihed, dvs. tvinge

virksomhederne til et »alt eller intet« for så

vidt angår både national og international

sambeskatning.

Det andet mindretal (de statslige

repræsentanter) anbefaler globalpulje-princippet, idet dette

er den mindst indgribende måde, hvorpå der kan skabes

et robust system.

3. Gældende regler

I det gældende regelsæt findes

reglerne om sambeskatning mellem danske moderselskaber og deres

datterselskaber i selskabsskattelovens § 31. De

nærmere vilkår for sambeskatningen fastsættes af

Ligningsrådet. Ligningsrådet udsender årligt et

sambeskatningscirkulære med betingelser og vilkår for

sambeskatningen (senest TSS-cirkulære 2003-40).

Herudover findes der €" spredt udover

skattelovgivningen €" en række lovbestemmelser, der

opstiller særregler for sambeskattede selskaber, herunder

specielt for sambeskattede udenlandske datterselskaber.

I modsætning til sambeskatningsreglerne

findes der ikke en særlig bestemmelse for beskatningen af

danske selskabers faste driftssteder i udlandet. Denne beskatning

følger af globalindkomstprincippet i statsskattelovens

§ 4. Beskatningen i Danmark begrænses af de

dobbeltbeskatningsoverenskomster, som Danmark har indgået med

andre lande, samt af interne lovbestemmelser om lempelse for

udenlandsk beskatning. Der findes også en række

lovbestemmelser, der opstiller særregler for beskatningen af

faste driftssteder i udlandet.

I det følgende gennemgås i

hovedtræk først reglerne for sambeskatning mellem

selskaber og dernæst reglerne for beskatning af faste

driftssteder i udlandet.

3.1 Sambeskatning mellem

selskaber

3.1.1 Betingelserne for

sambeskatning

Ifølge selskabsskattelovens

§ 31 kan Ligningsrådet tillade, at to eller flere

selskaber sambeskattes. Sambeskatning er således frivillig. I

praksis gives tilladelserne af den ansættende skattemyndighed

efter delegation fra Ligningsrådet. Ansøgning om

sambeskatning skal som udgangspunkt indgives senest samtidigt med

selvangivelsen for det indkomstår, som der ønskes

sambeskatning for.

Der er en række betingelser, som skal

være opfyldt for, at der kan gives tilladelse til

sambeskatning. Er betingelserne for sambeskatning opfyldt, har

selskaberne et retskrav på sambeskatning. Det er blandt andet

en betingelse, at samtlige aktier i datterselskabet som

udgangspunkt skal ejes af det danske moderselskab eller af et eller

flere af de datterselskaber, der inddrages under sambeskatning.

Hvis to eller flere danske selskaber

(søsterselskaber) har fælles moderselskab, kan der

tillige opnås sambeskatning mellem søsterselskaberne

og disse selskabers danske og udenlandske datterselskaber. Et

udenlandsk selskabs faste driftssted i Danmark kan være

moderselskab eller søsterselskab i en sambeskatning.

Der kan ikke oprettes sambeskatning med

udenlandske datterselskaber, der erhverves fra det danske

moderselskabs ejere. Hvis latent underskudsgivende selskaber i en

udenlandsk ejet koncern overdrages til den danske del af koncernen,

kan der således ikke opnås tilladelse til sambeskatning

og underskuddene kan ikke udnyttes i Danmark.

3.1.2 Ophør af

sambeskatningen

Ønskes sambeskatningen bragt til

ophør, må selskaberne give meddelelse herom til

skattemyndigheden senest inden udløbet af fristen for

rettidig selvangivelse for det indkomstår, i hvilket

særbeskatning ønskes påbegyndt.

Hvis selskaberne selv har foranlediget en

tidligere sambeskatning ophævet, kan sambeskatning ikke

genetableres. Ligningsrådet kan dog tillade en fornyet

sambeskatning, hvis ophævelsen samt genindtræden er

forretningsmæssigt begrundet.

3.1.3 Sambeskatningens

retsvirkninger

Moderselskabet opgør

sambeskatningsindkomsten i sin selvangivelse.

Sambeskatningsindkomsten består af summen af de enkelte

sambeskattede selskabers indkomst. De enkelte selskabers

skattepligtige indkomst opgøres særskilt efter

skattelovgivningens almindelige regler.

Den samlede indkomstskat påhviler og

beregnes af moderselskabet, men alle de sambeskattede selskaber

hæfter solidarisk for indkomstskatten mv.

Det væsentligste element i

sambeskatningsinstituttet er, at det giver mulighed for

overførsel af underskud fra et selskab til et andet selskab.

Er der underskud i et eller flere af de sambeskattede selskaber,

fordeles disse underskud forholdsmæssigt på de

selskaber, som har overskud for det pågældende

år. Har de sambeskattede selskaber samlet set underskud, kan

disse underskud fremføres til fradrag i de

efterfølgende år.

Inddrages et dansk datterselskab i

sambeskatningen og har dette datterselskab ubenyttede underskud fra

tiden inden sambeskatning, kan disse underskud kun fradrages i

overskud hos dette datterselskab og først efter, at

underskud fra de øvrige sambeskattede selskaber for det

pågældende år er fradraget. Underskud i

udenlandske datterselskaber fra tiden før sambeskatningens

indtræden kan ikke fradrages i overskud indtjent efter

sambeskatningens indtræden.

3.1.4 Hindring af dobbelt fradrag

Når der gives mulighed for

grænseoverskridende underskudsoverførsel, er det

vigtigt at sikre, at det samme underskud ikke anvendes til fradrag

i såvel dansk overskud som udenlandsk overskud (som ikke

indgår i den danske beskatning).

Der er derfor indsat en værnsregel i

ligningslovens § 5 G, som indebærer, at der ved den

danske indkomstopgørelse ikke kan opnås fradrag for

udgifter, som efter udenlandske regler kan fradrages, enten i

indkomst oppebåret af skatteyderen selv, eller af selskaber,

der er koncernforbundne med skatteyderen, hvis - i begge

tilfælde - denne indkomst ikke indgår i den danske

skatteberegning.

Typeeksemplet på anvendelsen af

§ 5 G er tilfælde, hvor kun en del af en koncerns

udenlandske datterselskaber er omfattet af en dansk sambeskatning,

samtidig med at flere af de udenlandske selskaber i samme land

indgår i en udenlandsk lokal sambeskatning.

3.1.5 Særlige regler for

opgørelsen af den skattepligtige indkomst hos udenlandske

datterselskaber

Udgangspunktet er, at indkomsten i

udenlandske selskaber opgøres efter de danske skatteregler,

der gælder for beskatningen af kapitalselskaber. Der er dog

en række særlige bestemmelser, heriblandt særlige

indgangsværdier, regnskabskrav og lempelse for udenlandsk

skat.

a) Indgangsværdier

Har et udenlandsk selskab været aktivt,

inden det bliver omfattet af en dansk sambeskatning, er der lavet

særlige bestemmelser for at indpasse datterselskabet i det

danske skattesystem. Det er således fastsat, at udgifter, som

er afholdt inden sambeskatningen påbegyndes, ikke kan

fradrages ved opgørelsen af indkomsten efter danske regler.

Endvidere fastsættes der indgangsværdier for det

udenlandske datterselskabs aktiver og passiver.

Hovedreglen er, at aktiver og

passiver anses for anskaffet på det faktiske

anskaffelsestidspunkt til handelsværdien ved

påbegyndelsen af sambeskatningen.

Dette gælder dog ikke

immaterielle aktiver, som det udenlandske datterselskab selv har

oparbejdet. Der fastsættes ingen anskaffelsessum, i det

omfang aktiver er oparbejdet af datterselskabet selv. Herved kan

det udenlandske datterselskab ikke efterfølgende få

fradrag for tab på immaterielle aktiver, som selskabet selv

har oparbejdet. Har det udenlandske datterselskab erhvervet

immaterielle aktiver fra et koncernforbundet selskab, som det

koncernforbundne selskab har oparbejdet €" uden at

overdragelsen har medført dansk eller udenlandsk beskatning

eller den udenlandske beskatning er udskudt €" anses de

immaterielle aktiver for oparbejdet af det udenlandske selskab, der

inddrages i sambeskatningen. Det immaterielle aktiv er dermed ikke

afskrivningsberettiget.

Hovedreglen gælder heller ikke

for afskrivningsberettigede aktiver. Disse anses for erhvervet

på det faktiske erhvervelsestidspunkt til den faktiske

anskaffelsessum. Har det udenlandske datterselskab erhvervet de

afskrivningsberettigede aktiver fra et koncernforbundet selskab

€" uden at overdragelsen har medført dansk eller

udenlandsk beskatning eller den udenlandske beskatning er udskudt

€" indtræder det udenlandske selskab i det overdragende

selskabs anskaffelsessummer og €"tidspunkter. Aktiverne anses

for afskrevet maksimalt efter de aktuelle danske regler indtil

begyndelsen af sambeskatningen. Er denne tvangsnedskrevne

værdi højere end handelsværdien ved begyndelsen

af sambeskatningen, anvendes handelsværdien i stedet.

For såvel ikke-afskrivningsberettigede

aktiver og passiver som immaterielle aktiver og andre

afskrivningsberettigede aktiver sker der kun beskatning af den del

af fortjenesten, der er opnået, mens aktivet er omfattet af

dansk beskatning. Genvundne afskrivninger beskattes kun, i det

omfang de foretagne afskrivninger overstiger det faktiske

værditab, mens aktivet har været omfattet af dansk

beskatning.

b) Regnskabskrav

For så vidt angår udenlandske

datterselskaber stilles der nogle særlige vilkår for

sambeskatningen vedrørende regnskabet, jf.

sambeskatningscirkulærets pkt. 2.6. Det danske moderselskab

skal drage omsorg for, at bogføringen m.v. vedrørende

det udenlandske selskab tilrettelægges således, at

resultatopgørelse og balance kan danne grundlag for

ligningen af moderselskabet, og at regnskabsmateriale m.v.

vedrørende det udenlandske selskab opbevares i

overensstemmelse med de her i landet gældende

bestemmelser.

Såfremt det udenlandske regnskab ikke

er udarbejdet på en sådan måde, at det kan danne

grundlag for ligningen, påhviler det moderselskabet, at der

vedlægges selvangivelsen et særligt bilag, hvorpå

resultatopgørelsen i det udenlandske selskabs

årsregnskab omformes til at udvise et resultat opgjort efter

dansk lovgivning.

Det regnskab, der vedlægges

selvangivelsen, skal være affattet på dansk, norsk,

svensk, engelsk, tysk eller fransk. Skattemyndigheden er berettiget

til at kræve et regnskab oversat til dansk.

På begæring skal

regnskabsmateriale, dokumenter m.v., som har betydning for

ligningen, indsendes til dansk skattemyndighed, ligesom der

på begæring skal meddeles oplysninger i øvrigt,

som har betydning for ligningen.

Såfremt sambeskatningscirkulærets

pkt. 2.6 ikke opfyldes, kan tilladelse til sambeskatning med det

pågældende udenlandske datterselskab inddrages af

skattemyndigheden som hovedregel med virkning for det

følgende indkomstår.

c) Lempelse for udenlandsk skat

Reglerne i eventuelle

dobbeltbeskatningsoverenskomster anvendes ikke. Der lempes for

udenlandsk skat efter creditprincippet. Efter creditprincippet

gives der lempelse ved, at betalt udenlandsk skat kan fradrages i

den skat, der opgøres efter danske regler.

Fradragsbeløbet kan dog ikke overstige den danske skat

på indkomsten.

3.1.6 Genbeskatning af tidligere

overførte underskud i udenlandske datterselskaber

Formålet med genbeskatningen er at

sikre, at muligheden for at overføre underskud fra

udenlandske sambeskattede datterselskaber som udgangspunkt kun

virker som en skattekredit. De tidligere fratrukne underskud skal

således indtægtsføres (genbeskattes) i takt med,

at det udenlandske datterselskab begynder at give overskud. Kun

hvis der i sambeskatningsperioden er et egentligt samlet underskud

i det udenlandske datterselskab, kan der blive tale om et permanent

fradrag i den danske sambeskatningsindkomst.

Reglerne indebærer, at et dansk

selskab, som er sambeskattet med udenlandske datterselskaber, skal

føre en genbeskatningssaldo for hvert af disse udenlandske

datterselskaber. På genbeskatningssaldoen føres de

underskud, der er fratrukket ved indkomstopgørelsen i

sambeskatningen €" det vil sige i de danske selskabers

indkomstopgørelse. Genbeskatningssaldoen forældes

aldrig.

Hvis der efterfølgende er overskud i

det udenlandske datterselskab i sambeskatningen, reduceres

genbeskatningssaldoen, idet dette overskud forøger den

danske sambeskatningsindkomst og derved kommer til beskatning i

Danmark.

Indgår flere selskaber fra samme land i

sambeskatningen, opgøres disse selskabers indkomst samlet.

Det skyldes, at der gives creditlempelse på baggrund af en

samlet opgørelse for alle sambeskattede selskaber i samme

land. Hvis den samlede indkomst er positiv, fordeles den

forholdsmæssigt på genbeskatningssaldiene for

selskaberne med positiv indkomst. Hvis den samlede indkomst er

negativ, fordeles underskuddet forholdsmæssigt på de

underskudsgivende selskabers genbeskatningssaldi.

For at reglerne kan leve op til

formålet om som udgangspunkt kun at virke som en

skattekredit, er det nødvendigt, at der indtræder

genbeskatning i andre tilfælde end, når der

opstår overskud i det udenlandske datterselskab. I modsat

fald kan det udenlandske datterselskab tages ud af sambeskatningen,

inden der opstår overskud, der udløser genbeskatning.

Endvidere indeholder de gældende regler visse

værnsregler, der skal sikre, at reglerne ikke kan omgås

ved virksomhedsoverdragelser m.v.

Genbeskatningen kan ske på to

måder - afhængig af hvilken begivenhed, der

udløser genbeskatningen. Genbeskatningen kan både

udløses af begivenheder i det danske moderselskab og i det

udenlandske datterselskab.

Visse begivenheder udløser

genbeskatning af hele genbeskatningssaldoen (fuld genbeskatning),

mens genbeskatningen i andre tilfælde er maksimeret til et

bestemt beløb (begrænset genbeskatning). I

sidstnævnte tilfælde tages udgangspunkt i den

skattemæssige avance, som datterselskabet ville have

opnået, hvis selskabet ved udløbet af det sidste

indkomstår under sambeskatningen havde solgt alle sine

aktiver til den aktuelle handelsværdi. Denne

»likvidationsavance« udgør genbeskatningen, i

det omfang den kan rummes i genbeskatningssaldoen.

Fuld genbeskatning anvendes ud fra den

betragtning, at genbeskatning ud fra en likvidationsbetragtning

ikke i alle tilfælde kan anses for et korrekt udtryk for det

økonomiske resultat i sambeskatningsperioden. Kun ved

afvikling af det udenlandske datterselskab eller salg af selskabet

til fremmede vil det med tilstrækkelighed sikkerhed kunne

opgøres, hvad det samlede tab i sambeskatningsperioden har

været. Ved ophør af sambeskatning men fortsat ejerskab

af det udenlandske datterselskab, eller ved et koncerninternt salg

af selskabet med deraf følgende ophør af

sambeskatningen, er det vanskeligere at opgøre et korrekt

økonomisk resultat indtil afbrydelsen af

sambeskatningen.

3.2 Faste driftssteder i udlandet

Efter gældende regler beskattes fuldt

skattepligtige selskaber af deres globalindkomst. Dette

medfører, at indkomst, der opstår i et fast driftssted

i udlandet, som udgangspunkt også medregnes ved

opgørelsen af fuldt skattepligtige selskabers indkomst.

Dette gælder såvel tilfælde, hvor der er

overskud, som tilfælde, hvor der er underskud.

I tilfælde af overskud lemper Danmark

normalt for den udenlandske skat efter creditprincippet.

Der findes ikke genbeskatningsregler for

tidligere overførte underskud fra faste driftssteder,

når der lempes efter creditprincippet, idet der

løbende sker beskatning, når der opstår overskud

i det faste driftssted. Afhændes det faste driftssted til et

koncernforbundet selskab eller flytter det danske selskab ledelsens

sæde til udlandet, skal tidligere fratrukne underskud, der

ikke modsvares af senere års overskud, dog medregnes ved det

danske selskabs indkomstopgørelse. Omdannelse af det faste

driftssted til et selskab sidestilles med en afhændelse til

et koncernforbundet selskab.

Indkomstopgørelsen for et fast

driftssted afviger fra indkomstopgørelsen for et udenlandsk

datterselskab. Indkomst for et fast driftssted i udlandet

opgøres som udgangspunkt i overensstemmelse med principperne

fastlagt af OECD i modellen for dobbeltbeskatningsoverenskomster og

de hertil hørende kommentarer.

Udgangspunktet om medregning af underskud i

faste driftssteder i udlandet fraviges, idet bestemmelsen om

hindring af dobbelt fradrag (ligningslovens § 5 G)

også finder anvendelse på medregning af underskud i

faste driftssteder i udlandet. Det er således ikke muligt at

fradrage et underskud opstået i et udenlandsk fast

driftssted, hvis underskuddet efter udenlandske regler kan

overføres til fradrag i indkomst, der ikke indgår ved

beregningen af dansk skat.

Endvidere indeholder ligningslovens

§ 5 H en bestemmelse, der skal forhindre, at et dansk

selskab eller et sambeskattet udenlandsk selskab kan fradrage

underskud fra et udenlandsk fast driftssted, som erhverves fra et

koncernforbundet selskab, som ikke beskattes i Danmark.

Bestemmelsen medfører, at underskud i et sådant fast

driftssted alene kan fremføres til modregning i senere

overskud fra samme faste driftssted.

Udgangspunktet om medregning af overskud i

det faste driftssted fraviges i visse tilfælde som

følge af udformningen af Danmarks

dobbeltbeskatningsoverenskomster. I disse overenskomster har

Danmark forpligtet sig til at lempe for den udenlandske beskatning

af danske selskabers faste driftssteder efter

eksemptionlempelsesmetoden. Det skal dog bemærkes, at Danmark

pt. kun har fem overenskomster, hvor der gives eksemptionlempelse i

Danmark.

Er der aftalt eksemptionlempelse, kan Danmark

ikke beskatte eventuelt overskud i det pågældende faste

driftssted. Danmark giver generelt - uanset lempelsesmetode -

fradrag for eventuelle underskud.

Når et dansk selskab har foretaget

fradrag for underskud i et fast driftssted i udlandet, skal det

danske selskab i efterfølgende indkomstår genbeskattes

i takt med overskud i det faste driftssted. Herudover er der

fastsat særlige bestemmelser for genbeskatning af tidligere

overførte underskud ved afhændelse af det faste

driftssted.

3.3 Særligt om sambeskatningens

samfundsøkonomiske virkninger

Det fremgår af kapitel 8 i Rapport fra

Sambeskatningsudvalget, at virkningerne ved den internationale

sambeskatning kan sammenfattes på følgende

måde:

·

Pligtmæssig sambeskatning med creditlempelse ville ligestille

investeringer i udlandet og investeringer i Danmark. Frivillig

sambeskatning giver imidlertid koncernerne en valgfrihed, som

koncernerne og udlandet har glæde af.

·

Sambeskatningsreglerne giver i ingen tilfælde flere

investeringer til Danmark, men tilskynder i sagens natur alene til

flere investeringer i udlandet og færre i Danmark. Dog kan

investeringerne i udlandet betyde positive afledte effekter

på investeringer i Danmark. De udenlandske investeringer kan

være gavnlige f.eks. mht. at erobre markedsandele, hvilket

kan øge produktionen eller udviklingsaktiviteten i

Danmark.

·

Sambeskatningsreglerne koster staten et provenu. I nogle

tilfælde ville selskabet investere i udlandet under alle

omstændigheder, hvorfor sambeskatningen blot er et tab fra

den danske statskasse og en tilsvarende gevinst for den aktuelle

koncern som herved sikres imod en for stor skattebyrde i forhold

til dens skatteevne.

· I andre

tilfælde er sambeskatningsreglerne medvirkende til, at

investeringen foretages i udlandet frem for i Danmark. I disse

tilfælde er der ikke alene tale om et provenutab, men de

færre investeringer medfører et mindre kapitalapparat

i Danmark og dermed en lavere beskæftigelse, en lavere

produktivitet og et lavere lønniveau.

4. Lovforslagets indhold

Det foreslås, at det gældende

sambeskatningssystem opretholdes, men at der indføres et

krav om, at hvis en koncern ønsker at fratrække

udenlandske underskud (hvad enten der er tale om underskud fra et

udenlandsk datterselskab eller fra en udenlandsk filial), skal alle

udenlandske koncernselskaber og filialer inddrages under

sambeskatningen. Samtidig gøres sambeskatning mellem

koncernforbundne danske selskaber og koncernforbundne udenlandske

selskabers faste driftssteder og faste ejendomme i Danmark

obligatorisk.

Koncernen beskattes således af sin

globale indkomst, hvis koncernen ønsker at udnytte

underskud, som opstår ved aktivitet uden for Danmark.

Beskatning kommer hermed til at ske på grundlag af koncernens

skatteevne. Skatteevneprincippet tilsiger, at

globalpulje-princippet bør omfatte såvel underliggende

selskaber som overliggende selskaber.

Ejerskabskravet i sambeskatningen

foreslås nedsat fra 100 pct. til (mere end) 50 pct. Uden en

sådan nedsættelse af ejerskabskravet ville princippet

om sambeskatning med alle koncernselskaber nemt kunne omgås.

Dette kunne ske ved at sælge få aktier i de

(overskuds)selskaber, som koncernen ikke ønskede skulle med

i sambeskatningen.

Det foreslås, at der indføres en

bindingsperiode på 10 år, hvis der vælges

sambeskatning med alle udenlandske koncernforbundne selskaber. Ved

udløbet af 10 års perioden kan koncernen vælge

at fortsætte sambeskatningen eller at lade tidligere

overførte underskud genbeskatte. Bindingsperioden kan

afbrydes, hvis ingen selskaber i koncernen har

genbeskatningspligtige underskud, eller hvis eventuelle

genbeskatningssaldi vælges beskattet. Endvidere gælder

bindingsperioden ikke, hvis et selskab overtages af en anden

koncern.

Det foreslås, at reglerne om

genbeskatning af tidligere overførte underskud forenkles.

Der skal ikke længere ske genbeskatning ved koncerninterne

omstruktureringer. Der sker i fremtiden kun genbeskatning ved

udløb af sambeskatningen og ved salg af selskaber ud af

koncernen.

De foreslåede ændringer i

genbeskatningsreglerne skal ses i lyset af,

€" at koncernernes

omstruktureringsmuligheder dermed forbedres. De gældende

genbeskatningsregler er ofte hæmmende for koncernernes

muligheder for omstruktureringer. Disse lettes betydeligt med de

ændrede genbeskatningsregler.

€" at der indføres en

bindingsperiode på 10 år. Bindingsperioden

medfører, at mange underskud vil være modsvaret af

overskud i senere indkomstår inden udløbet af 10

års perioden.

€" at globalpulje-princippet

indføres. Dette medfører, at fratrukne underskud

under anvendelse af reglerne om international sambeskatning

begrænses væsentligt, hvorfor de fremtidige

genbeskatningssaldi forventes at være væsentligt mindre

end de nuværende.

Ønskes der ikke

underskudsoverførsel, kan international sambeskatning

fravælges. I givet fald beskattes hvert enkelt selskab alene

på baggrund af den indkomst, der optjenes i Danmark

(territorialbeskatning). De danske selskaber sambeskattes af deres

territorialindkomst.

Indkomst, der optjenes i faste driftssteder i

udlandet, medregnes således som udgangspunkt ikke i den

danske indkomstopgørelse. Der indføres dog en

undtagelse for så vidt angår faste driftssteder, som

overvejende har finansiel indkomst (CFC-indkomst).

CFC-beskatningsreglerne (CFC = Controlled Foreign Company) er en

værnsregel, som skal fjerne de skattemæssige fordele

ved, at mobile indkomster, som f.eks. renter, royalty og udbytter,

placeres i datterselskaber i lavskattelande. CFC-indkomst i et fast

driftssted skal derfor medregnes ved administrationsselskabets

indkomstopgørelse, hvis datterselskabet beskattes

væsentligt lavere end efter danske regler.

Det er et led i forslaget, at

kontrolmulighederne skal forbedres. Det forventes fortrinsvis at

ske gennem den foreslåede bemyndigelse til

Ligningsrådet. Det foreslås dog udtrykkeligt fastsat,

at de såkaldte genbeskatningssaldi skal selvangives og

gøres til en del af skatteansættelsen. Dermed

behandles genbeskatningssaldi på samme måde som

fremførselsberettiget underskud. Selvangivelsespligten for

genbeskatningssaldi gælder, uanset om der vælges

sambeskatning efter de foreslåede regler eller ej.

Endeligt foreslås det, at

selskabsskatten og skatten i virksomhedsordningen nedsættes

fra 30 pct. til 28 pct.

5. Provenumæssige

konsekvenser

5.1 Indførelse af

globalpuljeprincippet i sambeskatningen, nedsættelse af

ejerkravet fra 100 til (mere end) 50 pct. samt øget

kontrol.

5.1.1 Indledende

bemærkninger

De gældende regler for frivillig

international sambeskatning medfører, at nogle koncerner

betaler mindre skat, end deres skatteevne tilsiger, da koncernerne

selektivt alene kan medtage underskudsgivende udenlandske selskaber

under dansk beskatning, mens overskudsgivende udenlandske

selskaber, f.eks. placeret i lande med en lavere selskabsskattesats

end Danmark, kan holdes uden for dansk beskatning. Med

indførelse af globalpuljeprincippet vil internationale

koncerner under global sambeskatning svare skat i overensstemmelse

med deres skatteevne.

De gældende regler for frivillig

international sambeskatning giver som følge af

ovenstående alt andet lige en direkte tilskyndelse til flere

investeringer i udlandet og færre i Danmark. Det

medfører færre arbejdspladser på især kort

og mellemlang sigt og en lavere produktivitet og realløn i

Danmark på lang sigt. De gældende regler for frivillig

international sambeskatning svækker derfor Danmark i den

internationale konkurrence. Med indførelse af

globalpuljeprincippet vil sambeskatningsreglerne generelt blive

neutrale i forhold til, om der investeres i udlandet eller i

Danmark.

De gældende regler vedrørende

frivillig international sambeskatning skønnes at

medføre et samlet årligt underskudsfradrag på 10

mia. kr. (alle beløb er, hvor andet ikke er angivet, i

2004-niveau og årlig virkning). Andelen af udenlandske

underskud, der senere genbeskattes, kan under meget stor usikkerhed

skønnes til omkring 1/3, hvilket virker overraskende lavt.

Det indikerer, at der kan være omgåelsesmuligheder ud

over det konkrete hul i ligningslovens § 5 H. Med

indførelse af globalpuljeprincippet kan koncernerne ikke

længere vælge alene at inddrage underskudsgivende

udenlandske selskaber under den internationale sambeskatning.

Dermed fjernes en væsentlig del af baggrunden for de mange

værnsregler, der historisk set har vist sig behov for, jf.

tidligere lovforslag. Yderligere tages der initiativ til at sikre

en mere effektiv kontrol.

5.1.2 Provenumæssige

konsekvenser uden indregning af adfærdsvirkninger

Rapport fra Sambeskatningsudvalget

skønner med betydelig usikkerhed €" på baggrund

af en stikprøve €", at de gældende regler for den

internationale sambeskatning for staten medfører et

årligt selskabsskatteprovenutab i størrelsesordenen 2

mia. kr. før indregning af adfærdsvirkninger.

Provenuvurderingerne i disse afsnit bygger hovedsagelig på

denne stikprøve. Omfanget af den internationale

sambeskatning er kun meget sparsomt belyst i

registeroplysninger.

Det skønnede selskabsskatteprovenutab

på 2 mia. kr. kan henføres til dels udenlandske

investeringer, der ophører (uden at have haft overskud), som

derved medfører et endeligt fradrag, der ikke kommer til

genbeskatning, og dels rentetabet, fra fradraget gives, til det

genbeskattes. Det virker imidlertid tvivlsomt, hvorvidt disse to

årsager kan forklare hele provenutabet, jf. Rapport fra

Sambeskatningsudvalget. Der er således indikationer af, at

sambeskatningsreglerne og særligt genbeskatningsreglerne ikke

fungerer efter deres hensigt, og at der derved er muligheder for

kreativ skatteplanlægning.

En konsekvent afskaffelse af den

internationale sambeskatning vil således medføre en

umiddelbar selskabsskatteprovenugevinst i størrelsesordenen

2 mia. kr. før indregning af adfærdsvirkninger.

Størstedelen af provenuet vedrører relativt få

store koncerner. Disse koncerner har typisk overskudsgivende

aktivitet i en række lande med en selskabsskattesats lavere

end Danmark og placeret i selskaber, som ikke er medtaget i

sambeskatningen. Med indførelse af globalpuljeprincippet kan

koncernerne ikke længere selektivt medtage alene

underskudsgivende udenlandske selskaber under sambeskatningen. Det

foreslås, at fremover skal enten alle eller ingen udenlandske

selskaber medtages under sambeskatningen. Det vurderes bl.a. i

Rapport fra Sambeskatningsudvalget, at indførsel af

globalpuljeprincippet vil medføre, at importen af underskud

vil blive reduceret markant. Store koncerner vurderes at ville

fravælge international sambeskatning, da tabet herved

skønnes mindre, end hvis al udenlandsk aktivitet tages med

under sambeskatningen. Under alle omstændigheder vil de

fratrukne underskud beløbsmæssigt blive

væsentligt begrænset.

Før indregning af nogen form for

adfærdsændringer (herunder, at alle eksisterende

koncerner, der benytter international sambeskatning,

fortsætter hermed efter indførelse af

globalpuljeprincippet) vil indførsel af

globalpuljeprincippet således medføre en