Bilag 2 - Estimeret provenupåvirkning

Selskaber som kan være ramt af lagerbeskatning og kan være omfattet af en

overgangsordning tilbage til 2015.

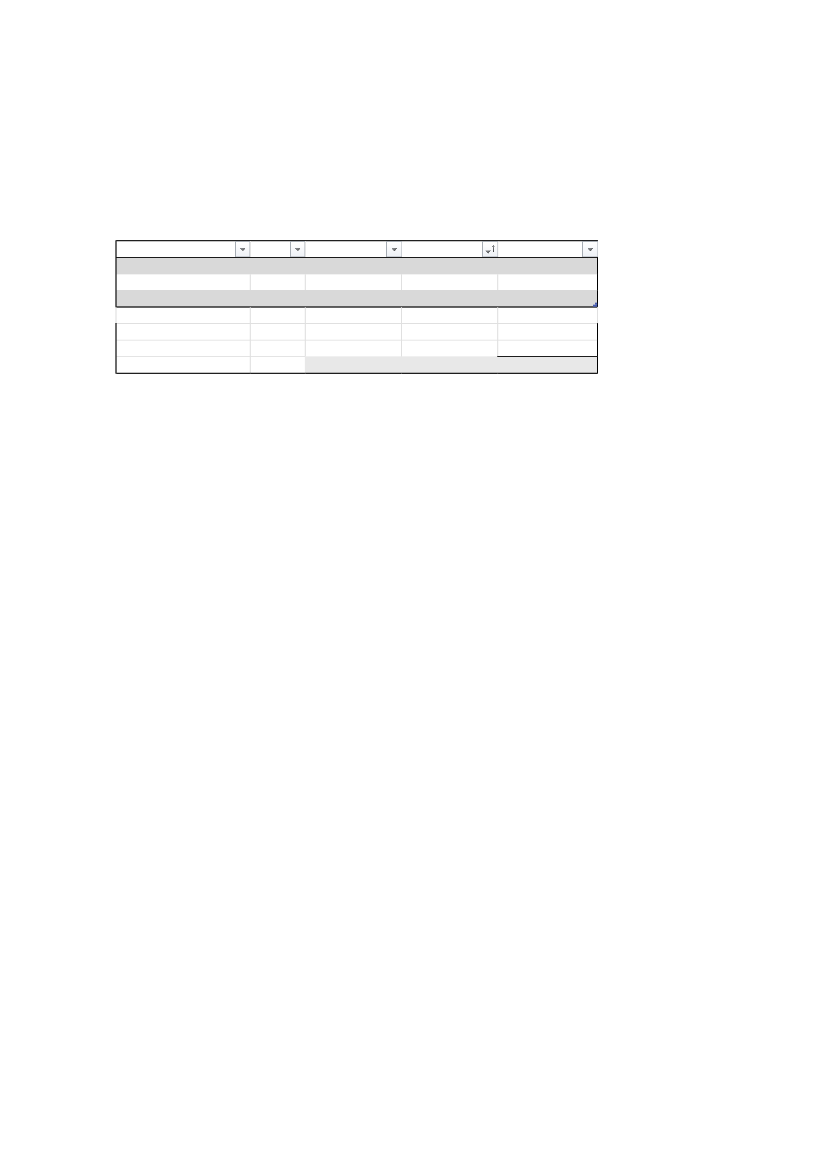

Selskab

NOVI Innovation A/S

Longbus Holding ApS

1CT Management ApS

Min ejerskab ejerskab

Max

Min lagerskat

Max lagerskat

7,00%

7,70% 14.165.807,28 kr. 15.582.388,01 kr.

5,00%

5,50% 10.118.433,77 kr. 11.130.277,15 kr.

1,00%

1,00%

0,00 kr. 4.168.460,00 kr.

I alt

Ubekendte ejere Ivisys

24.284.241,06 kr. 30.881.125,16 kr.

0,00 kr. 2.347.066,00 kr.

Total

24.284.241,06 kr. 33.228.191,16 kr.

* Longbus Holding ApS / Niels Buus har i dag en skattegæld på ca. 24 millioner grundet påløbne renter, da

selskabet ikke har haft likviditet til at indbetale pengene. Selskabet vil derfor sandsynligvis gå konkurs, hvorfor

pengene aldrig vil blive indbetalt og derved ikke have en provenuepåvirkning.

** Det antages generelt, at ingen ejere har solgt deres aktier i den pågældende periode. Det er dog sandsynligt,

at flere ejere har solgt et antal aktier, hvilket betyder, at påvirkningen på provenuet sandsynligvis er mindre.