Fra.

Morten Høgh-Petersen

Statsautoriseret Revisor

Partner

Grant Thornton

Til Folketingets skatteudvalg

Jeg har kontaktet skatteudvalget da jeg har en væsentligt bekymring ifht. de kommende L25 lov, og betydningen for især

tidlige udviklings- og opfinderselskaber.

Jeg har arbejdet som revisor i 22 år, de sidste 13 år har jeg specialiseret mig i tidlige Tech startups, (fx Hardware, Software,

Biotech mv.), og både meget videnskabelige/innovative men også rent kommercielle udviklingsselskaber. Jeg har således

fulgt mange vækstvirksomheder fra deres tidlige udviklingsfase i flere år,og set hvilken betydning statsstøtte fra bla.

Innovationsfonden og EU har - samt de gavnlige effekter af bla. ll8b og ll8x i iværksættermiljøet.

I løbet af september-november 2024, har jeg drøftet den praktiske konsekvens af Iværksætterpakken - L25, med en række

skattespecialister fra andre revisionshuse og min egen skatteafdeling i Grant Thornton.

Jeg har en stor bekymring for, at der sandsynligvis vil blive en meget negativ konsekvens af fjernelsen af straksfradraget for

udviklingsomkostninger til software og knowhow. L25 vil, afhængigt af den praksis og fortolkning som skal anlægges, kunne

slå hårdt i hele det tidlige danske tech-iværksættermiljø.

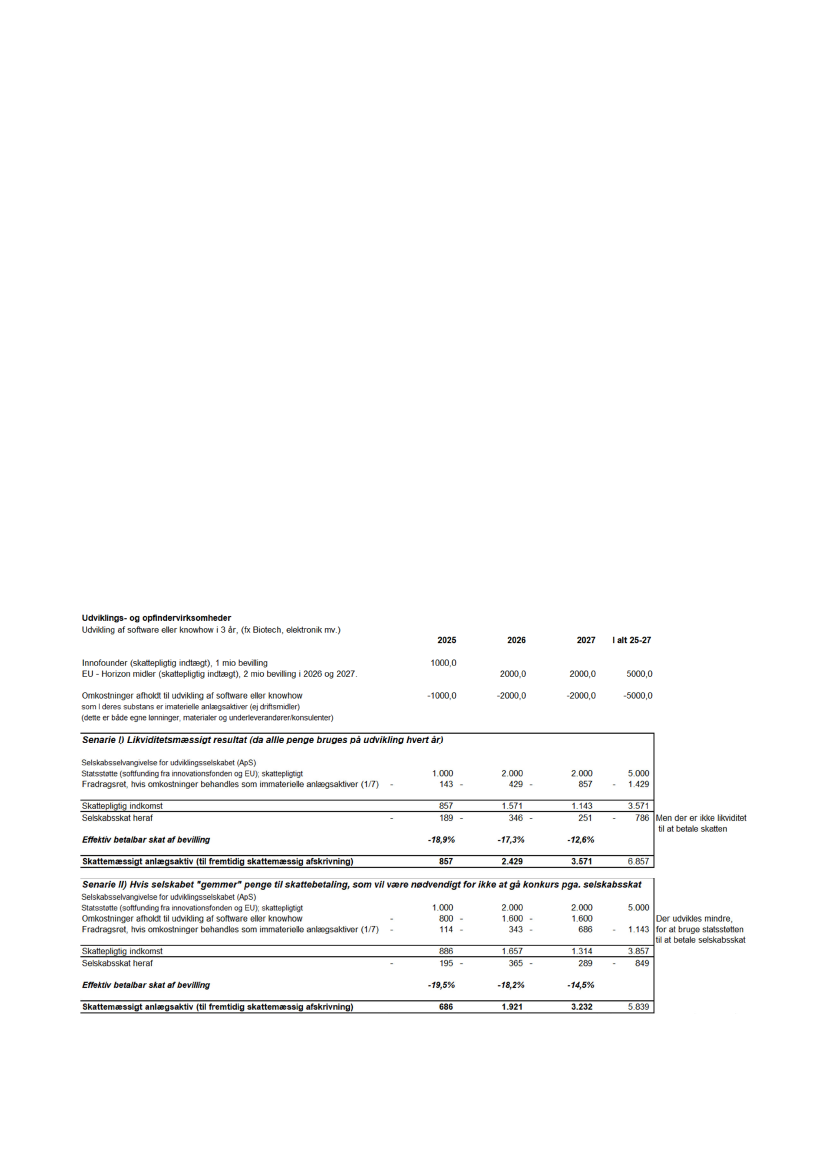

Jeg har lavet et taleksempel nedenfor som illustrerer skatteeffekten af at meget udviklingsarbejde reelt skaber IP (immaterielle

anlægsaktiver), og at hvis disse ikke kan straksfradrages, men skal afskrives over 7 år, så vil den softfunding som mange

bruger til at finansiere de første udviklings år (før de får investeringer), skabe en situation hvor deres statsstøtte beskattes

”hårdt”, og i 2025 kan vi have selskaber som bruger hele bevillingen og derfor ikke kan betale skatten, med risiko for at de går

konkurs i 2026. Se beregningseksempel her: