Spørgsmål

Vil ministeren oplyse provenuvirkningen ved at sænke beløbsgrænsen for toptopskatten,

hvor belægsgrænsen sænkes til a) fra 2,5 mio. kr. til 1,0 mio. kr. b) fra 2,5 mio. kr. til 1,5

mio. kr. c) fra 2,5 mio. kr. til 2,0 mio. kr.? Provenuvirkningen herved bedes opgjort i

umiddelbar virkning, efter tilbageløb og efter tilbageløb og adfærd. Provenuet bedes op-

gjort for hvert af årene 2026-2030 og i varig virkning. Der bedes anvendt 2025-priser.

Dertil bedes redegjort for ændringerne i gini-koefficienten og ændringer i den disponible

indkomst i kroner og ører og i pct. af indkomsten fordelt på indkomstdeciler, og for den

10. decil ønskes opgørelsen fordelt på percentiler.

Svar

Som led i

Aftale om en reform af personskat

indføres der fra 2026 en toptopskat på 5 pct. af

indkomsten over 2,5 mio. kr. De 2,5 mio. kr. i aftalen er før AM-bidrag og i 2023-niveau

og svarer i 2025-niveau til knap 2,7 mio. kr. I beregningerne nedenfor er der foretaget en

tilsvarende regulering af de tre nævnte beløbsgrænser på 1 mio. kr., 1,5 mio. kr. og 2,0

mio. kr., så de i 2025-niveau bliver hhv. ca. 1,1 mio. kr., 1,6 mio. kr. og 2,15 mio. kr. (før

AM-bidrag).

1

En reduktion af beløbsgrænsen for toptopskatten fra 2,7 mio. kr. til 1,1 mio. kr. (før AM-

bidrag) skønnes at medføre et umiddelbart merprovenu på ca. 2,5 mia. kr. i 2030 (2025-

niveau) samt et merprovenu på ca. 1,0 mia. kr. efter tilbageløb og adfærd,

jf. tabel 1.

2

Den

varige virkning skønnes på niveau med den årlige virkning. Ændringen skønnes endvidere

at medføre en reduktion af uligheden målt ved Gini-koefficienten på hhv. 0,11 pct.-point

og en reduktion i arbejdsudbuddet på ca. 1.100 fuldtidspersoner.

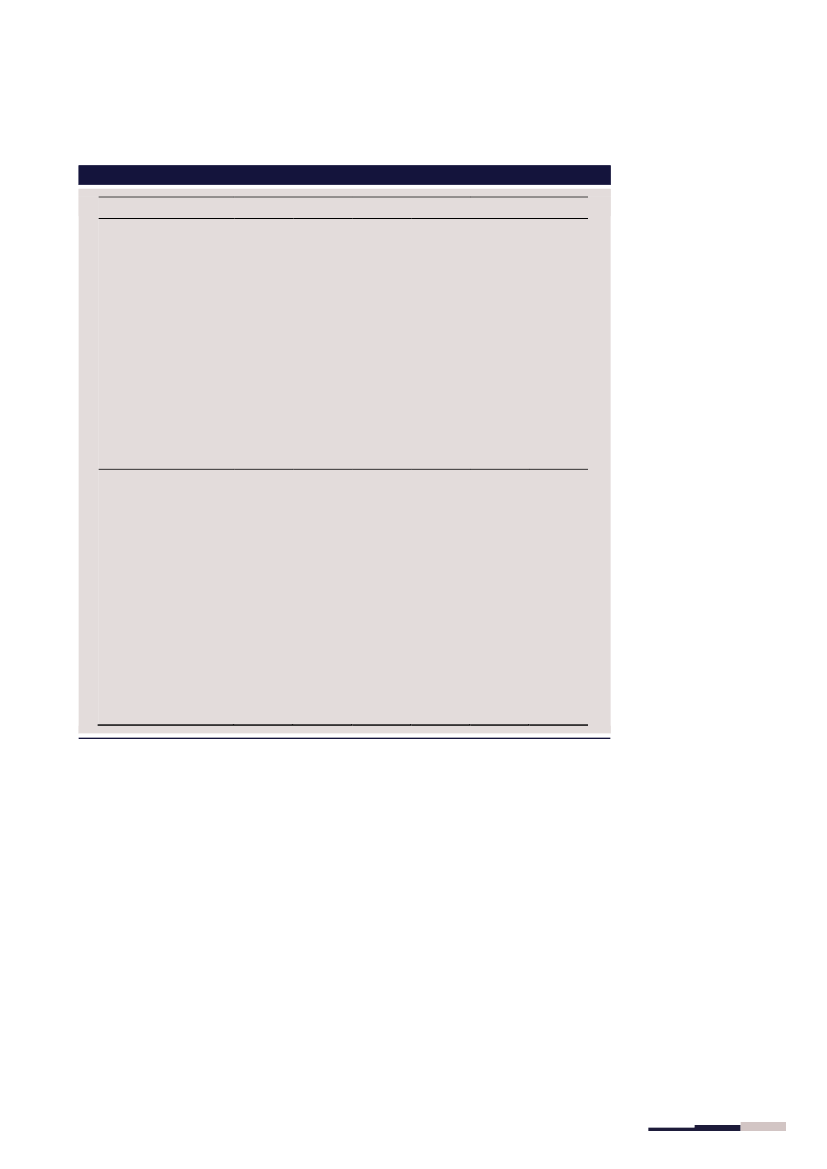

Tabel 1. Økonomiske konsekvenser ved at sænke beløbsgrænsen for toptopskatten (2030-regler i

2025-niveau)

Virkning

efter til-

bageløb

og ad-

færd

Mia. kr.

1,0

0,4

0,2

Varig

virkning

efter til-

bageløb

og ad-

færd

Mia. kr.

1,0

0,4

0,2

Sam-

funds-

økono-

misk virk-

ning

Mia. kr.

-1,1

-0,3

-0,1

Umiddel-

bar virk-

ning

Mia. kr.

a)

b)

c)

2,5

0,9

0,3

Virkning

efter til-

bageløb

Mia. kr.

1,9

0,7

0,2

Arbejds-

udbud

Ændring i

Gini-koef-

ficient

Virkning

på BNP

Fuldtids-

Pct.-point

personer

-1.100

-0,11

-300

-100

-0,04

-0,02

Mia. kr.

-2,7

-0,8

-0,2

Kilde: Lovmodelberegninger på baggrund af en 33,3 pct. stikprøve af befolkningen i 2021 fremskrevet til 2030 opgjort i

2025- niveau med forudsætningerne i Økonomisk Redegørelse (august 2024) og den mellemfristede fremskrivning i 2030-

planforløb

–

grundlag for udgiftslofter 2027 (august 2024).

Af

tabel 2

fremgår fordelingsvirkningerne ved at sænke beløbsgrænsen for toptopskatten.

1

I skattelovgivningen er det beløbsgrænsen efter AM-bidrag, der indgår. I 2025-niveau er den for toptopskatten 2.473.700

kr. ved gældende regler, samt hhv. 989.400 kr., 1.484.200 kr. og 1.978.900 kr. for hhv. model a), b) og c).

De årlige provenuvirkninger er de samme i perioden 2026 til 2029.

2

Side 2 af 3

Tabel 2. Fordelingsvirkninger ved at sænke beløbsgrænsen for toptopskatten

a)

Indkomstdecil

1. decil

2. decil

3. decil

4. decil

5. decil

6. decil

7. decil

8. decil

9. decil

10. decil

Alle

Indkomstpercentil for den

10. decil

91. percentil

92. percentil

93. percentil

94. percentil

95. percentil

96. percentil

97. percentil

98. percentil

99. percentil

100. percentil

91.-100. percentil

kr.

0

0

0

0

0

-10

-20

-70

-270

-4.580

-520

kr.

-610

-740

-830

-1.260

-1.690

-2.140

-3.250

-5.330

-9.480

-20.100

-4.580

pct.

0,0

0,0

0,0

0,0

0,0

0,0

0,0

0,0

-0,1

-0,7

-0,2

pct.

-0,2

-0,2

-0,2

-0,3

-0,4

-0,4

-0,6

-0,8

-1,3

-1,1

-0,7

kr.

0

0

0

0

0

0

0

-10

-30

-1.780

-190

kr.

-50

-90

-100

-170

-310

-450

-710

-1.460

-3.220

-11.110

-1.780

b)

pct.

0,0

0,0

0,0

0,0

0,0

0,0

0,0

0,0

0,0

-0,3

-0,1

pct.

0,0

0,0

0,0

0,0

-0,1

-0,1

-0,1

-0,3

-0,5

-0,6

-0,3

kr.

0

-10

-20

-20

-50

-80

-140

-360

-920

-4.640

-630

kr.

0

0

0

0

0

0

0

0

0

-630

-70

pct.

0,0

0,0

0,0

0,0

0,0

0,0

0,0

-0,1

-0,1

-0,3

-0,1

c)

pct.

0,0

0,0

0,0

0,0

0,0

0,0

0,0

0,0

0,0

-0,1

0,0

Anm.: Ændringen i disponibel indkomst i kroner er opgjort for voksne. Ændringen i disponibel indkomst i procent er opgjort

på baggrund af ækvivalerede disponible indkomster på husstandsniveau.

Kilde: Se tabel 1.

Hovedaktionærer, der bliver omfattet af den nye toptopskat, vil i udgangspunktet få et

øget incitament til at indkomsttransformere fra lønindkomst til udbytteindkomst. Det er

dog uklart, hvor mange af disse personer, der i praksis har mulighed for at indkomsttrans-

formere indkomst (og i hvilket omfang). Ved en nedsættelse af beløbsgrænsen forstærkes

denne problemstilling. Der foretages aktuelt ikke beregninger, som inddrager effekten af

den ændrede tilskyndelse til indkomsttransformation mellem lønindkomst og udbytteind-

komst for hovedaktionærer, da der p.t. ikke er udviklet regnemetoder til at foretage et så-

dant skøn.

Side 3 af 3