Klima-, Energi- og Forsyningsudvalget 2024-25

KEF Alm.del

Offentligt

1/20

Energinet

Tonne Kjærsvej 65

DK-7000 Fredericia

NOTAT

+45 70 10 22 44

info@energinet.dk

CVR-nr. 28 98 06 71

Dato:

27. august 2024

Forfatter:

MDK/AGM

REPLANLÆGNING OG KONSEKVENSER FOR

ANLÆGSPORTEFØLJEN

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

2/20

1. Introduktion .................................................................................... 3

2. Opdaterede normtider for kritiske aktiviteter ................................ 3

2.1

Konsekvenser for projektplaner ........................................................................... 2

3. Årsager til forsinkelserne ................................................................ 3

3.1

3.2

3.3

3.4

Lange myndighedsprocesser ................................................................................ 4

Udfordrede leverandørkæder (leveringstider og priser) ...................................... 5

3.2.1 Justeret anskaffelsesstrategi .................................................................... 7

Udfordringer med intern skalering af kapacitet ................................................. 11

Tværgående tiltag, der skal mitigere konsekvenser af forsinkelserne ............... 12

4. Afledte konsekvenser af projektudskydelser ................................ 13

4.1

Konsekvenser for netkunder............................................................................... 13

4.1.1 Konsekvens af stigning i tilslutningsbidrag ............................................. 14

4.1.2 Konsekvens af forsinket nettilslutning ................................................... 15

Konsekvenser for systemdriften ......................................................................... 16

4.2

5. Opdaterede budgetforudsætninger ............................................. 18

6. Offentliggørelse af forsinkelser ..................................................... 18

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

3/20

1.

Introduktion

Energinet skal levere på en kraftigt accelererende efterspørgsel efter elinfrastruktur i en virke-

lighed præget af pres på globale forsyningskæder og massivt pres på de myndigheder, der skal

levere de nødvendige plan- og miljøtilladelser for elinfrastrukturen.

Sammen med et internt kapacitetspres fra et markant voksende projektvolumen og et presset

arbejdsmarked svækker disse vilkår fremdriften i projekterne og det har medført, at tidsplaner

og budgetter for Energinets elanlægsprojekter ofte har måtte justeres. Det har Energinet nu

taget konsekvensen af og har opdateret planlægningsforudsætningerne og processen for den

løbende opdatering heraf med den seneste viden og erfaringer om gennemløbstider for kriti-

ske aktiviteter i projektudviklingen og -eksekveringen. Dermed baseres projektplanerne på et

mere risikovægtet og dermed også mere realistisk udfaldsrum. Sigtet er, at projektplanerne

derved kontinuerligt skal matche vilkårene i en dynamisk og uforudsigelig verden.

Opdateringen af planlægningsforudsætningerne og gennemgangen af anlægsporteføljen i

etableringsfasen betyder, at idriftsættelsestidspunktet for 98 ud af 174 af Energinets igangvæ-

rende etableringsprojekter vurderes at blive udskudt med i gennemsnit 1,3 år for de 98 be-

rørte projekter. Opdateringen af de konkrete projekttidsplaner er sket på baggrund af nye,

standardiserede normtider for kritiske aktiviteter samt konkrete, projektspecifikke vurderinger.

Blandt de forsinkede projekter er ca. 30 netkunde-tilslutningsprojekter.

Som en del af denne replanlægning er der desuden indarbejdet opdaterede prisforventninger

på komponenter og leverancer, herunder entreprenørydelser, hvilket giver en justering af bud-

gettotalprognosen for 78 af de 174 projekter under etablering på samlet set 3,6 mia. kr., sva-

rende til i gennemsnit 47 mio. kr. for de påvirkede projekter. Prisforventningerne er bl.a. base-

ret på seneste udbud, herunder turnkey udbud.

Offentliggørelsen af forsinkelserne den 5.-6. september vil blive mødt med kritik fra Energinets

interessenter og netkunder, idet en række nettilslutninger af VE- og forbrugsanlæg vil blive ud-

skudt med mærkbare konsekvenser for netkundernes forretning til følge. Energinet vil gå i tæt

dialog med de berørte netkunder og nøje afsøge mulighederne for konkrete løsninger, der kan

sikre en hurtigere nettilslutning for disse kunder.

Dette notat uddyber den gennemførte replanlægning, årsagerne hertil, konsekvenserne heraf,

samt mitigerende tiltag til at imødegå konsekvenserne af den udfordrende situation med pres-

sede leverandørkæder, langvarige myndighedsprocesser samt internt kapacitetspres. Notatet

indeholder desuden tidsplan for udmelding af forsinkelser i anlægsporteføljen.

2.

Opdaterede normtider for kritiske aktiviteter

Energinets tidsplaner har indtil nu i høj grad taget udgangspunkt i projektspecifikke vurderinger base-

ret på simple gennemsnit af historiske tider for kritiske faser, fx udbud og leveringstider på kompo-

nenter og positive forventninger til myndighedsprocesser. Derudover har effekten af udviklingstiltag,

fx i myndighedssamarbejdet med Miljøstyrelsen, været tillagt relativt høj og tidlig værdi ift. effektivise-

ring af myndighedsprocesser. Imidlertid har den massive vækst i porteføljen, presset på komponent-

markederne med længere leveringstider og betydelig prisudvikling samt kapacitetsknaphed hos myn-

digheder gjort, at historiske og simpelt opgjorte normtider for disse kritiske projektaktiviteter ikke

længere er retvisende. Med andre ord er blot to år gamle normtider ikke længere dækkende for den

virkelighed, vi opererer i.

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

2/20

Dette har ført til, at Energinet stadigt oftere har måttet udsætte idriftsættelsestidspunktet for kon-

krete projekter. Med andre ord har de hidtil anvendte normtider i vid udstrækning været udtryk for

best case

betragtninger for de enkelte projekter, og det har ikke matchet den reelle sandsynligheds-

fordeling af procestider for kritiske aktiviteter på tværs af den samlede værdikæde. I en steady-state

verden uden kritiske interne og eksterne ressourcebegrænsninger er det et realistisk mål at forfølge

best case udfald for det enkelte projekt, men i en virkelighed med massiv vækst i porteføljen, maksi-

malt træk på ressourcer og stigende ressourceknaphed i den samlede værdikæde for anlægsprojek-

terne er den hidtidige tilgang ikke længere anvendelig.

Derfor er der nu udviklet en metode, hvor tidsplanerne i stedet udarbejdes ud fra en risikobaseret til-

gang, hvor der indbygges et sandsynlighedsrum omkring normtider for kritiske aktiviteter. De nu op-

daterede normtider er baseret på seneste erfaringer og data fra Energinets projekter for de aktivite-

ter, hvor vi ser de største tidsforskydninger: Især myndighedsbehandling samt leverings- og udbudsti-

der for komponenter. Derudover vil normtiderne løbende blive justeret med seneste viden og data.

Ved at planlægge ud fra en sådan risikobaseret tilgang, hvor forudsætningerne løbende opdateres

med seneste viden, indbygges øget robusthed i planerne. Denne tilgang gør, at der i princippet vil

være lige så stor sandsynlighed for, at aktiviteterne færdiggøres før som efter tidspunktet angivet i

planerne, i modsætning til hidtil hvor vi har oplevet en skæv fordeling af udfald

–

dvs. oftere forsin-

kelse end fremrykning af idriftsættelse.

Det er Energinets vurdering, at der også fremadrettet kan komme justeringer til etableringsprojek-

terne, både i forhold til økonomi og tidsplaner, da ovenstående er baseret på nuværende forventnin-

ger. Fremadrettet vil ændringer og afvigelser fra tidsplaner blive monitoreret tæt, og normtiderne vil

blive revurderet hvert kvartal, og eventuelle ændringer vil blive konsekvensrettet i hele projektporte-

føljen i ide-, modning- og etableringsfaserne ud fra en risikobaseret tilgang. Dermed opretholdes et

robust, opdateret og detaljeret overblik over den samlede anlægsportefølje, der afspejler aktuelle vil-

kår for eksekvering af porteføljen.

2.1

Konsekvenser for projektplaner

Med udgangspunkt i opdaterede, sandsynlighedsvægtede normtider for kritiske projektaktivi-

teter har Energinet gennemført et intensivt forløb med revurdering af projektplanerne for 174

etableringsprojekter.

I planerne for de 174 revurderede projekter i etableringsfasen er der således indarbejdet nye

normtider for fx myndighedsbehandling og rettighedserhvervelse, og nye leverings- og ud-

budstider for komponenter. De nye normtider, kombineret med konkrete vurderinger af de

enkelte projektplaner, fører til, at for 98 af de 174 projekter, udskydes det forventede idrift-

sættelsestidspunkt med i gennemsnit 1,3 år. I de resterende 76 projekter fastholdes den nu-

værende tidsplan. For Energinets idé og modningsprojekter (godt 200 projekter) vil de læn-

gere gennemførselstider ligeledes slå igennem som for projekter i etableringsfasen, og disse

er under tilsvarende revurdering. De nye normtider og priser vil anvendes til fastlæggelse af

tidsplaner og budgetter i Business Cases for modningsprojekterne samt i investeringsplanen.

Energinets udmelding af forsinkelser på i gennemsnit 1,3 år for 98 ud af 174 igangværende an-

lægsprojekter i etableringsfasen omfatter

ikke

Energinets største, strategiske projekter, herun-

der fx energiøer, brintinfrastruktur, Grønt Net Sjælland, Fremtidssikring af eltransmissionsnet-

tet i Østjylland mv., og konsekvenserne kan ikke projiceres direkte over på idet disse projekter,

fordi de har en mere unik karakter, der ikke på tilsvarende vis giver grundlag for anvendelse af

standardiserede normtider for kritiske aktiviteter. Det er klart, at situationen med udfordrede

leverandørkæder med længere leveringstider og højere priser på komponenter, samt langsom-

melige myndighedsprocesser også påvirker projektplaner og priser for disse projekter. Energi-

net er kontinuerligt i dialog med ENS og KEFM om status for disse strategiske projekter, og

eventuelle justeringer i projektplaner og/eller budgetter følges og drøftes løbende.

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

3/20

3. Årsager til forsinkelserne

Størstedelen (36) af de ændrede tidsplaner skyldes nye normtider på levering af komponenter

samt længere plan- og miljøgodkendelsesprocesser, men der er også en del projektspecifikke

årsager til udskydelser, som ligeledes er kortlagt og nu konkret indarbejdet i projektplanerne.

Dette omfatter fx manglende VVM-screeningsafgørelse eller miljøtilladelse fra Miljøstyrelsen,

udfordringer med ekspropriation eller manglende plangodkendelse ved kommunen (lokal-

plan) eller Kirkeministeriet (landsplansdirektiv). Disse projektspecifikke årsager gælder for 17

af de 98 berørte projekter. En del af udskydelserne i de revurderede projekter skyldes ønske

om udskydelse fra netkunder (8 projekter). For 18 projekter skyldes udskydelsen afhængighed

af andre projekter, dvs. tilfælde hvor ét eller flere projekters forsinkelse påvirker andre pro-

jekter. Dette er en forventet konsekvens i et sammenhængende og dybt integrereret elnet.

Endelig skyldes udskydelsen for 12 projekter ”andre årsager”, såsom tilbageløb i projektværdi-

strøm, scope- eller designændringer eller intern prioritering f.eks. grundet knappe ressourcer

internt.

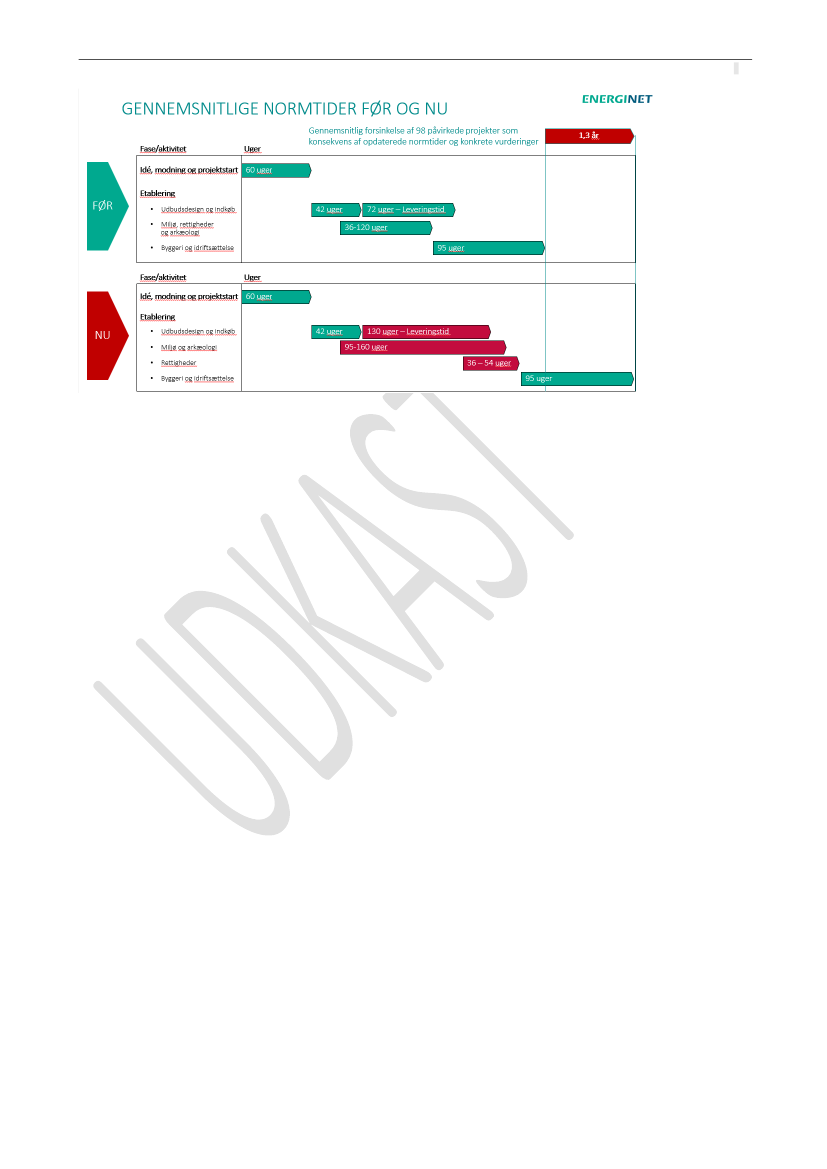

De samlede implikationer af opdaterede normtider er illustreret i figur 1, hvor ændringen i

normtider hhv. Før og Nu er illustreret for et gennemsnitligt projektforløb. Her fremgår det ty-

deligt, at de største konsekvenser for projekttidsplanerne skyldes markant længere leveringsti-

der på komponenter samt langstrakte plan-

og miljøprocesser. Ved tider “FØR” forstås

plan-

lægningsgrundlaget fra før foråret 2024, hvor normtiderne blev fastlagt, samt inden leveran-

dørmarkederne “gik af lave”, dvs. inden foråret 2022. Det er vigtigt at fremhæve, at de 1,3 år i

forskydning skyldes samtlige afvigelsesårsager og ikke kun normtiderne, altså ændringer fra an-

dre projekter, scope ændringer, intern ressourcemangel etc. og at normtiderne fungerer som

et støtteværktøj i planlægningen, som suppleres af projektspecifikke konkrete vurderinger.

Normtiden for myndighedsbehandling er opjusteret med 25 pct., hvilket svarer til en gennem-

løbstid for VVM på 150 uger og screening på 85 uger. Komponentleveringstiden er opjusteret

til markedsvilkårene, og udbudstiden for hhv. stationsmaterialer og kabler er tilsvarende juste-

ret ud fra seneste markedsviden. Leveringstid på komponenter er 130 uger som standard, men

med op til 260 uger for visse 400 kV komponenter.

De samlede implikationer af revurderingen er illustreret i figuren herunder, hvor normtider

henholdsvis Før og Nu er illustreret for et gennemsnitligt projektforløb. Her fremgår det, at de

største konsekvenser for projekttids-planerne skyldes markant længere leveringstider på kom-

ponenter samt langstrakte plan- og miljøprocesser.

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

4/20

Figur 1 Illustration af gennemsnitlige normtider Før og Nu. Før-tider betegner tidligere an-

vendte projektforudsætninger inden revurderingen.

De primære årsager til forsinkelser og fordyrelser af anlægsporteføljen;

1)

lange myndigheds-

processer til plan- og miljøgodkendelser,

2)

udfordrede leverandørkæder samt for enkelte pro-

jekter

3)

udfordringer med internt at skalere kapaciteten, uddybes neden for sammen med til-

tag, der skal adressere dem og som skal mitigere konsekvenserne af forsinkelserne.

3.1

Lange myndighedsprocesser

Den samlede sagsbehandlingstid for miljøtilladelser, plangrundlag og rettighedserhvervelse er

stigende, og det forstærkes dels af udfordringer med koordinering og prioritering mellem de

ansvarlige myndigheder og af ressourceknaphed hos myndighederne. De største udfordringer

for gennemløbstiden er sagsbehandlingstiden i Miljøstyrelsen, hvor projekterne blandt andet

sagsbehandles ud fra skiftende og strengere krav, en restriktiv fortolkning af EU-lovgivningen

samt nye afgørelser og domme. Det indebærer, at Miljøstyrelsen i stigende grad træffer afgø-

relse om fuld miljøkonsekvensvurdering, og at flere projekter skal behandles som sammen-

hængende, hvilket øger både kompleksiteten, risikoen og sagsbehandlingstiden.

Energinet arbejder målrettet på at skabe fremdrift i myndighedsprocesserne gennem en række

initiativer. Blandt andet arbejder Energinet tæt sammen med Energi- og Miljøstyrelserne om at

optimere myndighedsprocesserne og understøtte dem digitalt. Der er også indført betaling for

sagsbehandling ved Miljøstyrelsen, som på den måde har kunnet tilføre flere ressourcer og re-

ducere sagsbehandlingstiden. Der er dog fortsat en række udfordringer, der kræver nye tiltag,

ny lovgivning eller opbakning og nye afklaringer fra myndigheder. Energinet deltager i NEKST-

arbejdsgruppen ”Hurtigere udbygning af elnettet”,

der allerede i sine delanbefalinger har pe-

get på et behov for ændringer i rammevilkårene for plan- og miljøtilladelser. Det er efterføl-

gende afgørende, at regering og folketing konkret og hurtigt følger op på NEKST-

arbejdsgruppens anbefalinger.

Internt i Energinet er der bestemt også potentiale for at øge fremdriften på godkendelser og

tilladelser ved fx, at krav til myndighedsleverancer i større grad integreres og prioriteres gen-

nem hele værdistrømmen fra screening til idriftsættelse på linje med eksempelvis krav til an-

lægsdesign, indkøb og økonomi. I det hele taget har Energi gennem længere tid haft fokus på

at søge og tage initiativer til at mitigere konsekvenserne af lange sagsbehandlingstider for pro-

jektporteføljen, men det må fortsat konstateres, at myndighedsprocesser oftest

ligger på ”kri-

tisk vej” for projekteksekveringen, uanset om det er tale om eksterne eller interne årsager.

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

5/20

For en uddybning af udfordringerne omkring miljø- og myndighedstilladelser, konsekvenser

samt nødvendige, mitigerende eksterne og interne tiltag henvises til

bilag om ”Miljø-

og myn-

dighedstilladelser”

3.2

Udfordrede leverandørkæder (leveringstider og priser)

Efterspørgslen i de globale markeder for komponenter til energisektoren er steget markant og

forventes at stige yderligere. Energinets

– såvel som andre TSO’ers –

forsyningskæder er ramt

af ”The Perfect Storm” udløst af geopolitisk ubalance og afledt kapløb om at opnå geopolitisk

energiuafhængighed via accelereret grøn omstilling. Dette har intensiveret kampen om kom-

ponenter til at udbygge energiinfrastrukturen og skabt en global kamp om ressourcer.

De afledte ambitiøse udbygningsplaner for infrastruktur hos de europæiske TSO’er og DSO’er

samt udbygning af VE-anlæg (fx havvind) øger efterspørgslen markant i en grad, så leverandør-

siden ikke kan følge med efterspørgslen. Konsekvensen er lange leveringstider og markante

prisstigninger.

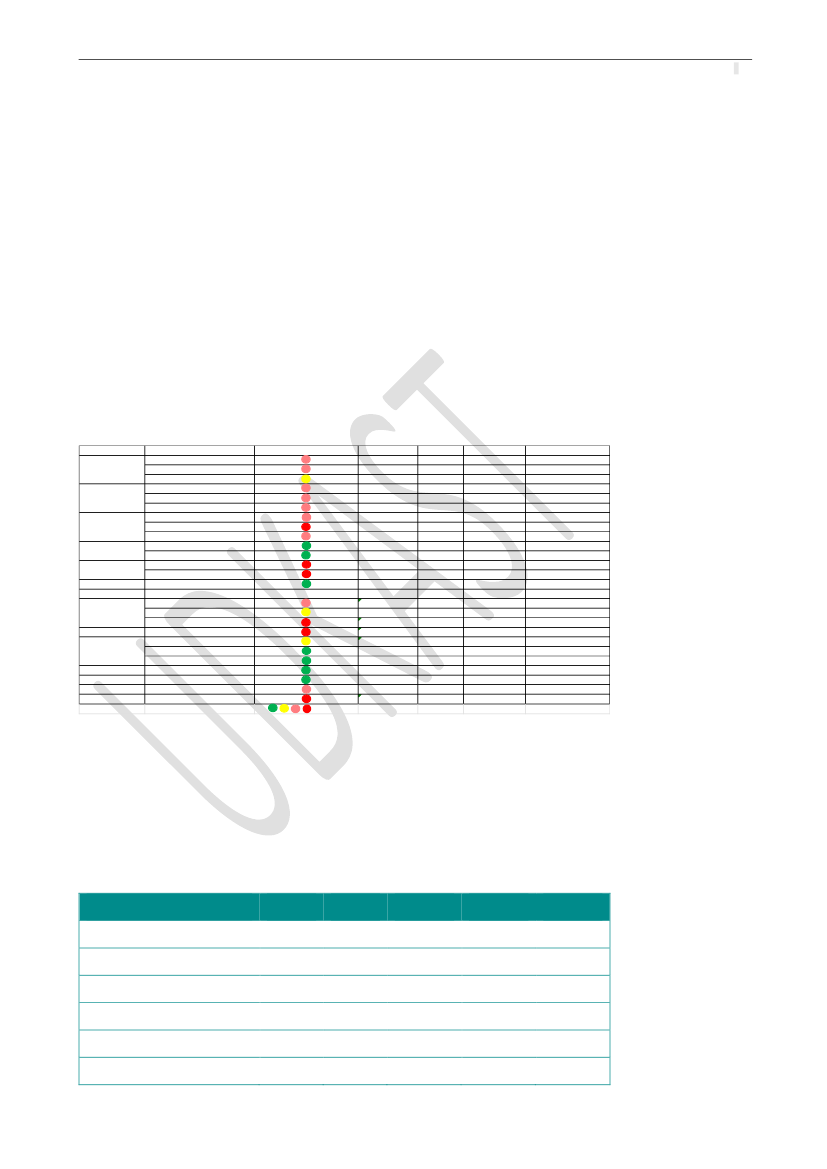

I figuren herunder er Energinets vurdering af den aktuelle leveringssituation gengivet.

El

Forsyningskæderessource

Antal leverandører Kapacitetsbegrænsninger

Alvorlighedsgrad af leveringstiderLeveringstid/mdr.

Tendens

132/150 kV transformere

24-30

Stagnation

Flere

Ja

132/150 kV udstyr

132/150 kV reaktorer

24-30

Stagnation

Flere

Ja

132/150 kV GIS switchgear

18-20

Flere

Ja

220kV transformere

30-36

Flere

Ja

220 kV udstyr

220kV reaktorer

30-42

Flere

Ja

220kV GIS switchgear

24-36

Flere

Ja

400kV transformere

36-42

Flere

Ja

400 kV udstyr

400kV reaktorer

42-66

Stigende

Flere

Ja

400kV GIS switchgear

24-36

Flere

Ja

AC Kabel

8-12

Svagt stigende

Flere

Nej

Kabel & Ledning

AC Ledninger

4-6

Svagt stigende

Flere

Nej

HVDC Konverter (udl. forbindelser)

84-120

Flere

Ja

HVDC

HVDC Kabel (udl. forbindelser)

84-120

Flere

Ja

Byg/anlæg

Bygge & anlægsydelser

3-6

Flere

Nej

Forsyningskæderessource

Antal leverandører Kapacitetsbegrænsninger

Gas/Brint

Alvorlighedsgrad af leveringstider Leveringstider

Tendens

Kompressorer

12-18

Stigende

Flere

Ja

Kompressorer

Mobile evakueringskompressorer

12

1, potentielt flere

Ja

Container kompressorer

12-16

Flere

Ja

Rør

Rør

12-36

Stigende

Flere

Ja

Ventiler

6-18

Flere

Nej

Ventiler

Ball ventiler

6

Flere

Nej

Plug-/globe ventiler

3-6

Flere

Nej

Aktuatorer

Aktuatorer

6

Flere

Nej

Isoleringskoblinger Isoleringskoblinger

4-6

1

Nej

Deodoseringsanlæg Deodoseringsanlæg

9-12

Flere

Ja

M/R stationer

M/R stationer

12-18

Flere

Ja

Lav

Høj

Figur 2 Alvorlighedsgrad af leveringstider på el- og gaskomponenter samt byg/anlæg.

Samtidigt med den udfordrede leverancesituation er der især siden 1. halvår af 2022 forekom-

met markante prisstigninger i markedet som eksemplificeret i tabellen herunder.

Tabellen viser, hvordan priserne er justeret i Energinets prislisten, som ligger til grund for an-

lægsbudgetterne og projektprognoserne

Q1 2022

400-600 MVA transformere

100+160 MVA transformere

400 kV reaktorer

132-150 kV reaktorer

Kabler + tilbehør

Entreprenørydelser

100

100

100

100

100

100

Q3 2022

170

170

170

170

150

135

Q2 2023

170

235

230

175

150

135

Q4 2023

170

275

255

200

205

135

Q2 2024

170

275

265

240

200

250

Tabel 1 Prisudvikling i Energinets prisliste illustreret ved indekstal.

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

6/20

Som det fremgår, er der især for entreprenørydelser sket en voldsom prisstigning siden decem-

ber 2023 på entreprenørydelser. Årsagerne til de højere priser vurderes især at være en kraf-

tigt stigende efterspørgsel efter entreprenørydelser men til dels også et leverandørmarked, der

har udfordringer med at tiltrække den nødvendige arbejdskraft. Da der ikke er udsigt til, at ef-

terspørgslen falder, eller at det bliver nemmere at tiltrække arbejdskraft, vurderes det nu, at

der skal regnes med væsentligt højere priser på entreprenørydelser fremadrettet. Optimalt set

burde priserne have været opdateret gradvist siden 2022, men da Energinet ikke har indgået

ret mange kontrakter på gravearbejde i perioden, har der ikke været tilstrækkeligt belæg for at

hæve priserne før nu.

Effekten af stigningen på entreprenørydelser er stor på tværs af porteføljen, da mange af an-

lægsprojekterne endnu ikke har underskrevet kontrakterne på entreprenørydelserne, og der-

for er prognoserne baseret på gamle priser (indeks 100 eller 135). De højere entreprenørpriser

har i sig selv ført til prognosestigninger på samlet DKK 1,5 mia. i forbindelse med replanlægnin-

gen ud af den samlede prognosejustering på DKK 3,6 mia.

Som det fremgår af tabellen, er priserne på reaktorer også steget siden december 2023, mens

transformerpriserne er uændrede. Stigningen vurderes at skyldes en stigende efterspørgsel

samt en begrænset produktionskapacitet for især 400 kV-reaktorerne.

Kabelpriserne er generelt meget volatile og er meget forskellige fra leverandør til leverandør,

især fordi fragtpriserne udgør en betydelig del af prisen. Det er vurderingen, at det nuværende

prisniveau, som er væsentlig højere end før stigningerne i 2022, bør fastholdes for nu, men at

der må forventes store udsving i priserne. Derfor er der lagt ekstra reserver i budgetterne i ka-

belprojekter for at håndtere denne usikkerhed.

Det er selvsagt meget vanskeligt at forudse, hvordan priserne udvikler sig fremadrettet. Gene-

relt forventer Energinet dog, at efterspørgslen på reaktorer, kabler og transformere fortsat vil

stige over de kommende år, da fokus på den grønne omstilling er stigende i hele verden. Det vil

formentlig tiltrække flere leverandører, men det tager lang tid at etablere nye produktionsan-

læg, blandt andet fordi produktionen kræver meget specialiseret arbejdskraft, og den har nu-

værende leverandører svært ved at skaffe. Dermed er der ikke noget, der indikerer, at priserne

på transformere, reaktorer og kabler vil falde på kort og mellemlangt sigt, men først på læn-

gere sigt, hvis udbuddet øges mere end efterspørgslen.

Stål, aluminium og kobber er de mest anvendte råvarer i produktionen af komponenter til

energiinfrastruktur. Råvarepriserne har siden 2022 ligget nogenlunde stabilt, dog på et højere

niveau end før de markante stigninger i 2021. Råvarepriserne udgør kun en af flere drivere for

prisudviklingen og kan altså ikke alene forklare de prisstigninger, vi har set. London Metal Ex-

change indikerer, at priserne på især kobber og aluminium vil stige i de kommende år, ligesom

også fragtpriserne forventes at stige.

I forhold til entreprenørydelser vurderes det generelt, at udbuddet på dette marked bør kunne

tilpasse sig efterspørgslen hurtigere end på markedet for især reaktorer og transformere, da

markedet er mindre specialiseret og ikke i samme grad koblet 1-1 med energisektoren. Men

leverandørerne har som sagt store udfordringer med at skaffe den nødvendige arbejdskraft.

Det gælder efterhånden også den udenlandske arbejdskraft, som bliver dyrere pga. mere kon-

kurrencedygtige lønninger i udlandet. Kombineret med en forventning om en fortsat stigende

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

7/20

efterspørgsel efter entreprenørydelser er der således ikke noget, der indikerer, at entreprenør-

priserne vil falde på den korte eller mellemlange bane.

Samlet set er det forventningen, at priserne

ikke

vil falde væsentligt på kort og mellemlang sigt

af følgende årsager:

•

Umiddelbart forventes ikke faldende efterspørgsel fra de andre europæiske

TSO’er.

o

Dette styrkes af bl.a. løbende dialog

mellem de nordiske TSO’er, hvor TSO’erne fra

både Norge, Island, Sverige, Finland og Danmark har pipelines, der alle steder viser

en markant stigende anlægsportefølje.

Vi ser, at flere leverandører udbygger deres kapacitet, men ikke i den skala og hastighed, der

er nødvendig for at møde den samlede efterspørgsel. Dette er bl.a. drevet af:

o

Der er tale om store og længerevarende investeringer. Det er behæftet med store

omkostninger og markante geopolitiske risici for leverandørerne og deres aktionæ-

rer at investere i ny kapacitet.

o

Kapitalomkostningerne er høje grundet højt renteniveau og priserne på produkti-

onsapparat er præget af samme geopolitiske mega-tendenser som råvarer og kom-

ponenter.

o

Usikkerhed om, hvorvidt den nuværende efterspørgsel er en ”boble” eller en vedva-

rende tendens. Med andre ord søger investorerne en mere ”sikker” ROI på deres

investeringer.

Foruden store investeringer tager det også tid at opbygge ny produktionskapacitet. F.eks. ta-

ger det mellem 3-4 år før den første kilometer kabel kommer ud af en fabrik fra det tids-

punkt, en kabelproducents bestyrelse har underskrevet en anlægskontrakt. Dvs. kapacitets-

knapheden vil fortsætte en årrække.

Ingen indikationer på at priserne på råvarer falder til tidligere niveauer jf. det nævnte eksem-

pel for kobber forwardpris ovenfor.

•

•

•

Ovenstående udbuds- og efterspørgselssituation medfører samtidig en generel komponentmangel

med risiko for forsinket gennemførelse af Energinets anlægsportefølje.

For at mitigere situationen med såvel komponentmangel som stigende priser har Energinet igangsat

en række tiltag, som uddybes senere i notatet. Dog er det her relevant at nævne, at turnkey-aftalen,

der er et af flere mitigerende tiltag i forhold til leverandørudfordringerne, også resulterer i fordyrelser

i projekterne.

3.2.1

Justeret anskaffelsesstrategi

På baggrund af den ganske dramatiske udvikling i markedssituationen, har Energinet justeret sin over-

ordnede anskaffelsesstrategi. Traditionelt har Energinet benyttet sig af multi-contracting og rammeaf-

taler, altså et stort antal aftaler med mange leverandører. Energinet har hovedsageligt købt kompo-

nenter, services, entreprenørydelser etc. på særskilte, individuelle kontrakter. Yderligere blev en

række af indkøbene foretaget og individualiseret for hvert enkelt projekt. Udgangspunktet for de pro-

jektspecifikke udbud og kontrakter var, at købsforpligtigelsen for Energinet altid lå efter §4 godkendel-

sen.

Rammeaftalerne har traditionelt været bygget op uden aftagepligt for Energinet, altså hvor leverandø-

rerne ikke var sikret nogen volumen fra Energinet, og Energinet derfor frit kunne vælge, om vi øn-

skede at gøre brug af aftalen eller ej. Tilsvarende var leverandørerne ej heller forpligtet til at levere til

Energinet. I et marked, der var præget af balance, fungerede dette efter hensigten.

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

8/20

Tidligere oplevede Energinet ressourcerigelighed fra leverandørsiden i projekterne. Dette både i for-

hold til medarbejdere og komponentleverancer. Tidsplaner, leveringsplaner og ressourcer til etable-

ring af projekterne i pipeline var alignet og stabilt. Altså kunne vi bero os på, at f.eks. processen for in-

stallation af en transformer tog ca. 1 år fra underskrevet kontrakt, til den stod installeret på en sta-

tion.

Under daværende markedssituation gav rammeaftaler uden forpligtelse og projektspecifikke udbud

god mening, da det gav Energinet mulighed for at forfølge en strategi om at optimere indkøbspriserne

fra projekt til projekt.

De seneste og aktuelle markedstendenser giver imidlertid behov for at tilpasse Energinets overord-

nede anskaffelsesstrategi samt de overordnede principper, der knytter sig til anskaffelser på tværs af

den samlede anlægsportefølje for at servicere de indkøbsbehov, som Energinet står foran. Energinets

opdaterede anskaffelsesstrategi har følgende overordnede sigtepunkter:

1.

2.

Proaktive indkøb med tidlig forpligtigelse

Indsatser for at åbne markedet

1. Proaktive indkøb med tidlig forpligtigelse

Med lange leveringstider og deciderede flaskehalse i markedet er det afgørende at komme i markedet

tidsnok til at sikre kapacitet. En af de helt store tendenser, vi ser i markedet, er tidlige købsforpligtel-

ser fra TSO’er, hvor kapaciteten bindes mod et aftalt aftag. Vi ser denne tendens fra flere af de store

Europæsike

TSO’er. F.eks. har 50 Hertz lukket et kabeludbud på 35 milliarder kroner, TenneT har luk-

ket et samlet køb af 14 2GW HVDC-platforme og Statnett har gennemført et udbud på 38 transfor-

mere, som de forpligter sig til at købe.

Tidligere var det vurderingen i Energinet, at vi IKKE havde tilstrækkelige rammevilkår til at kunne for-

pligte Energinet til væsentlige indkøb, før §4 godkendelsen forelå. Derfor har muligheden for at agere

som f.eks. TenneT, 50 Hertz og Stattnet ikke været en strategisk mulighed for os. Denne barriere er

dog elimineret, da vi i dialog med Energistyrelsen har fundet frem til, at dette alligevel kan lade sig

gøre inden for lovens rammer så længe, der er tale om kritiske anlæg, der er omfattet af Energinets

Langsigtede Udviklingsplan (LUP).

De ændrede rammevilkår åbner således for muligheden for tidlig forpligtigelse. Det vil betyde, at vi

kan blive mere markedskonforme i forhold til den aktuelle udvikling, vi ser

hos vores søster TSO’er

samt sikre kapacitet på et tidligere tidspunkt. I nuværende marked, hvor der er flere projekter end ka-

pacitet, går leverandørerne efter de udbud, hvor der er konkrete penge på bordet og udbud, der kan

give dem robuste forpligtigelser. Tidlig forpligtigelse vil helt naturligt også reducere leverandørernes

risiko i forhold til økonomi og styrke deres sikkerhed for et positivt ROI. Dermed vil tidlig forpligtelse

kunne tiltrække flere leverandører og sikre kapacitet.

En tidligere forpligtigelse vil kræve, at Energinet forpligtes før §4 godkendelsen. Indkøbet vil derfor

ikke bero på det specifikke projekt, hvor de konkrete indkøbsbehov er kendte og veldefinerede. I ste-

det vil forpligtelsen bero på en porteføljebetragtning, der bygger på forecast, som laves ud fra LUP.

Risikoen ved tidligere kapitalbinding skal dækkes af transmissionsselskabernes egenkapital, hvilket ta-

ler ind i den generelle problematik vedr. Energinets soliditet.

Som et yderligere greb til at sikre leverancer til tiden kan der etableres projektlagre. Det vil især være

de komponenter, hvor Energinet oplever flaskehalse, der vil være velegnede at sætte på lager. Der

ville i praksis kunne være tale om to typer lager:

1)

et sikkerhedslager, hvor et antal af de mest kritiske

komponenter står på lager som buffer såfremt, der måtte ske skade, forsinkelse eller andet i et givent

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

9/20

projekt, og

2)

et stødlager, der kan lette processen for levering og mitigere den risiko, der er for, at

produktionsslot og tidspunktet, hvor Energinet reelt ønsker leveringen ikke harmonerer.

Jf. afsnittet omkring tidlig forpligtigelse vil der i praksis ske det, at Energinet reserverer et produktions-

slot. I situationen, hvor et projekt bliver rykket f.eks. på grund af en forsinket miljøgodkendelse, vil det

give udfordringer mod leverandøren, idet leverandøren kan have vanskeligt ved at flytte Energinets

produktionsslot. I forpligtelsen ligger ligeledes, at Energinet er forpligtet til at aftage komponenterne.

Et projektlager vil derfor bidrage til, at Energinet vil kunne agere mere fleksibelt i forhold til levering.

Levering vil kunne ske til projektlageret på aftalte tidspunkt. Når det givne projekt har fået nødvendige

godkendelser og det reelle behov for levering opstår, kan projektet modtage komponenterne fra pro-

jektlageret.

2. indsatser for at åbne markedet

I den det aktuelle pressede leverandørmarked giver det, set ud fra et kapacitetssynspunkt, me-

ning at forfølge en anskaffelsesstrategi, der søger at åbne leverandørmarkedet mest muligt.

Energinet har allerede en række tværgående aktiviteter igangsat. Målet er, at Energinet forbli-

ver en attraktiv kunde og derved kan sikre leverancer til tiden.

I det beskrevne marked, hvor det er af afgørende betydning, at Energinet er en attraktiv kunde, er det

essentielt at være i tæt dialog med markedet med henblik på at stille markedskonforme krav. Når der

tales om krav i perspektiv af anskaffelser dækker kravene bredt og på tværs af en række faglige områ-

der. Der stilles således krav til alt fra tekniske løsninger, økonomi, levering, forpligtigelser, ´ways of

working´, ESG-området. På nuværende tidspunkt, er det vanskeligt for Energinet at opstille særskilte

særkrav for de forskellige faglige områder. Med særkrav menes krav, der er specielle for Energinet,

herunder strengere krav end andre TSO’er stiller. Hvis

Energinet pålægger flere ikke strengt kritiske

krav til leverandørerne, vil dette alt andet lige medføre, at vi begrænser markedet og bliver mindre

attraktiv som kunde

–

altså kapaciteten går til anden side. Det er derfor afgørende, at Energinet følger

udviklingen tæt i markedet og følger, hvor hurtigt markedet kan (og vil) udvikle sig på de forskellige

faglige

områder. Med fordel kan Energinet indgå i tæt dialog med andre TSO’er for at blive enige om,

hvilke krav og hvilke områder, hvor udviklingen skal ske og i samarbejde påvirke de markedskonforme

krav i den retning, Energinet ønsker.

Et effektivt håndtag til at fastholde et stabilt leverandørmarked og opbygge relationer til nye leveran-

dører er især standardisering. Med standardisering i denne kontekst menes, at Energinet i så høj grad

som muligt læner sig op ad markedets standardløsninger og praksis. I relation til dette pågår en række

initiativer i Energinet, hvor gode erfaringer og læring kan bringes med i det videre arbejde. Særligt er

det af afgørende karakter, at Energinets særkrav minimeres og ved, i tæt dialog med markedet, at

sikre, at de krav, Energinet stiller, er markedskonforme. Standardisering efterspørges også af leveran-

dørerne, der som bekendt befinder sig i den situation, at der er større efterspørgsel end kapacitet. Det

vil sige, at de kan sælge alt, hvad de producerer til høje priser (jf. prisudviklingsgraferne) og ønsker

ikke at lave skræddersyede løsninger for at imødekomme diverse særkrav. På EU-niveau pågår ar-

bejde omkring interoperabilitet mellem f.eks. platforme og kabler. Interoperabilitet muliggør en mo-

dulær, trinvis og accelereret udbygning. Energinet vil naturligvis søge at påvirke det Europæiske stan-

dardiseringsarbejde, ligesom Energinet indgår i dialog og samarbejde med andre TSO’er omkring til-

gang til marked og standardisering.

Energinet har i dag allerede en international leverandørbase. Som håndtag til at øge kapaciteten er

det dog naturligt at se endnu mere på tværs af landegrænser og dermed få endnu flere potentielle le-

verandører i scope. På kabler ser vi i stigende grad også Kinesiske leverandører søge om kvalifikation

og

byde på vores udbud. Yderligere ser vi også nabo TSO’er begynde at købe f.eks. transformere fra

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

10/20

store Sydkoreanske leverandører som Hyosung og Hyundai. I dialog med Energinets ejer er det i primo

2024 blevet afstemt, at det er okay for Energinet at købe fra fjernøsten herunder Kina og derved følge

statens generelle retningslinje for køb i fjernøsten. Der er på den baggrund udmeldt klare retningslin-

jer i Energinet for bl.a. screening af indkøb fra eksempelvis Kina, hvis der er tale om sikkerhedskritiske

komponenter, men det er også slået fast, at eksempelvis kabelindkøb fra Kina ikke som udgangspunkt

er problematisk i forhold til statens generelle retningslinjer.

De centrale elementer i Energinets justerede anskaffelsesstrategi er vist i figuren herunder.

Figur 3 Centrale elementer i Energinets justerede anskaffelsesstrategi.

For at sikre hurtig eksekvering af Energinets opdaterede anskaffelsesstrategi har Energinet iværksat

en

handleplan benævnt ”Dynamisk Sourcing”. Handleplanen er

udover Energinets generelle erfaring

med leverandørmarkedet også udarbejdet på baggrund af de konkrete erfaringer og læringer fra turn-

key udbud.

Denne handleplan skal sikre, at Energinet i løbet af kort tid (målet er udgangen af 2024) er i stand til

at mitigere konsekvenserne af pressede leverandørkæder væsentligt mere effektivt end tidligere. Mål-

billedet for denne handleplan er vist i figuren herunder.

1 Tekniske koncepter:

Tekniske løsninger er standardiserede og systemunderstøttede på

tværs af spændingsniveauer, og tekniske koncepter understøtter

at porteføljen klarlægger 75% af det 2-4 årige indkøbsbehov, inklusiv styklister for

hovedkategorier

2 Porteføljestyring og strategisk indkøbsbehov:

Porteføljen klarlægger 75% af det 2-4

årige indkøbsbehov. Bindende beslutninger, der tager højde for risici, bliver taget på

porteføljeniveau fra projektidé til drift med en +2 års horisont og muliggør rettidige

anskaffelser og mere effektiv projekteksekvering og ressourcestyring

3 Kompetencer og ressourceledelse:

En ny projektbemandingsmodel sikrer effektiv

allokering af projektressourcer i tråd med porteføljebeslutninger, og et detaljeret

kompetenceforecast med +2 års horisont definerer rammen for kompetencebygning og

rekruttering

4 Indkøb og supply chain management:

Indkøb foretages på porteføljeniveau X måneder

før behov for X% af porteføljen og er baseret på markedsanalyser og prognoser, for at

undgå forsinkelser, reducere eksponering til svingninger samt få den økonomisk mest

fordelagtige pris i markedet

5 Projektproces:

En revitaliseret projekteksekveringsmodel sikrer en ensartet

projektproces på tværs af leverancemodeller, samt integrering af portefølje-

beslutninger, hurtigere eksekvering og overholdelse af 'stage gates' for 100% af

indkøbsleverancerne i transmissionsprojekterne

MÅLBILLEDE FOR

DYNAMISK

SOURCING

ULTIMO 2024

Figur 4

Målbillede for handleplan "Dynamisk Sourcing" (X’er er under nærmere fastlæggelse).

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

11/20

På baggrund af den justerede anskaffelsesstrategi

og implementering af handleplan ”Dynamisk

Sourcing” er det Energinets mål og forventning, at

længere leveringstider i markedet i væsent-

ligt mindre grad vil udgøre en barriere for hurtigere eksekvering af anlægsporteføljen samt at

indkøbet sker så effektivt, som muligt i det fortsat ophedede leverandørmarked. Handleplanen

indebærer desuden, at Energinet vil styrke sin evne til at operere med en bred pallette af sam-

tidige leverancemodeller, herunder både multi- og duo-contracting, turnkey og andre strategi-

ske leverandørsamarbejder, afhængigt af den konkrete markeds- og leverandørsituation.

3.3

Udfordringer med intern skalering af kapacitet

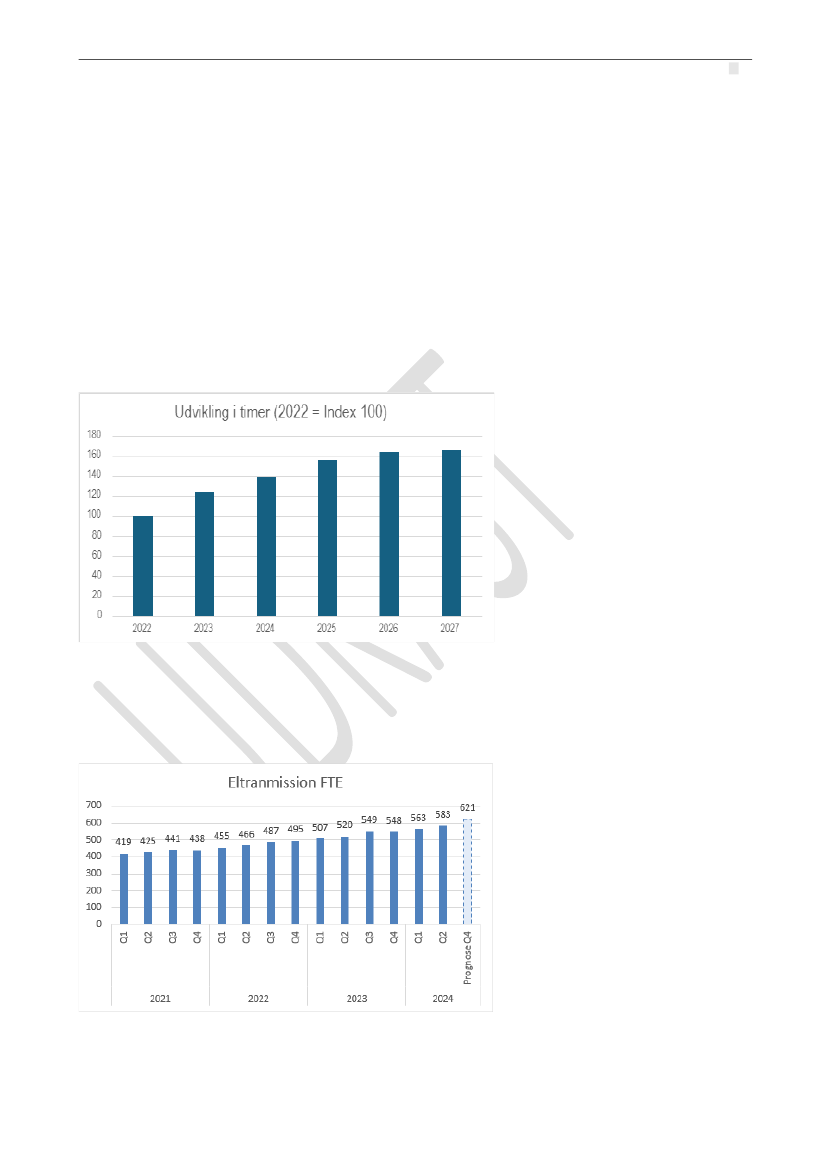

Et generelt udfordret arbejdsmarked medfører stor konkurrence om de kritiske kompetencer,

Energinet skal bruge for at kunne eksekvere på projektporteføljen. Det er en udfordring i lyset

af, at den massive vækst i Energinets anlægsportefølje medfører en betydelig stigning i Energi-

nets forventede ressourcebehov. Ressourcebehovet til at levere den nødvendige infrastruktur

forventes således at stige med 60 % over en femårig periode fra 2022 til 2027.

Figur 2 Udviklingen i timebehov i Eltransmissions projektportefølje fra 2022 til 2027.

Dette skal ses i sammenhæng med, at Energinet, jf. figuren herunder, allerede har haft en

vækst på knap 40 % i antal årsværk siden starten af 2021 for at følge med den øgede efter-

spørgsel efter infrasruktur.

Figur 5 Udvikling i antal årsværk i Eltransmission.

På flere kritiske kompetenceområder (eks. miljø, teknik og projektledelse) er Energinet udfor-

dret og modtager relativt få kvalificerede ansøgninger ved stillingsopslag. Bemandingen er øget

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

12/20

kraftigt de seneste år, men ikke tilstrækkeligt. Dette skyldes særligt de stadigt mere komplice-

rede processer ift. myndighedsbehandling, ændringen fra turnkey strategi til

”Dynamisk

sour-

cing” og en generelt forsigtig tilgang til ekspansion hidtil. Dette skal ses i kombination med, at

de nødvendige og kritiske kompetencer i lige så høj grad efterspørges af myndigheder og andre

virksomheder i sektoren. Derfor er der i realiteten

tale om et ”nulsumsspil”, hvor fx øget be-

manding af plan- og miljønøglefunktioner i Energinet ofte sker på bekostning af afgang af nøg-

lepersoner fra de myndigheder, der skal sikre godkendelser af Energinets projekter.

For at sikre de nødvendige kompetencer og ressourcer til varetagelse af både den nuværende

og fremtidige opgaveportefølje, arbejder Energinet strategisk med følgende initiativer:

•

•

•

Sikring af fremtidens kompetencer via proaktiv

”work

force planning”.

Skalering af rekrutteringskapacitet og målrettet arbejde med Employer Branding

Fokuseret arbejde med præ- og onboarding

Energinet arbejder således målrettet og Kontinuerligt med videreudvikling af praksis omkring

tiltrækning, rekruttering og udvikling af de profiler, der er nødvendige, for at imødekomme

det fremtidige kompetencebehov.

I rekrutteringsprocessen har vi fokus på at være aktiv og opsøgende i jobmarkedet, hvilket

bl.a. har betydet at tiden fra stillingsrekvisition til ansættelsesaftale er 63 dage, selvom vi age-

rer i et svært marked.

Energinet arbejder også på de trin, der ligger forud for selve rekrutteringsprocessen, hvilket

bl.a. er ressourcesignalering og tidlig igangsættelse af relevante initiativer som f.eks. bran-

ding, udvikling eller rekruttering.

En vigtig udfordring for at øge proaktiviteten er, at jo mere vi fremskynder beslutningsproces-

ser relateret til ressourcer, jo større risiko påtager vi os, hvis behovet eller kapaciteten internt

ændres. Samtidig kræver det et solidt datafundament omkring projektportefølje og beman-

dingsbehov, hvilket vi pt. har initiativer i gang for at styrke,

herunder ”Dynamisk sourcing”.

Energinet fokuserer også på præ- og onboarding. Her er de koncernfælles strukturer og støt-

tefunktioner blevet forbedret. Et vigtigt opmærksomhedspunkt fremadrettet er dog, at den

nære onboarding og oplæring kræver tid fra etablerede medarbejdere. For de afdelinger der

står overfor flere ansættelser, er der altså en vigtig strategisk overvejelse omkring, hvor

mange medarbejdere man kan trække ud af produktion til oplæring, da det vil have en effekt

for produktiviteten i afdelingen. Det er således en forventet effekt af kraftig ekspansion i be-

mandingen i en periode vil reducere den marginale effektivitet i virksomheden, men alternati-

vet er, at nødvendige, fremtidige opgaver ikke kan løses på tilfredsstillende vis.

For at ruste sig til fremtiden, har Energinet en strategisk prioritet omkring fremtidens kompe-

tencer, der adresser ovenstående. Der udvikles værktøjer til dels at forecaste organisationens

kompetencebehov og dels til at underbygge en strategisk tilgang til medarbejderudvikling og

rekruttering, ligesom Energinet er aktiv i Universitetsmiljøet og i faglige miljøer for at skabe

opmærksomhed om behovet for fremtidens kompetencer og jobmuligheder.

3.4

Tværgående tiltag, der skal mitigere konsekvenser af forsinkelserne

For at minimere konsekvenserne af især de generelt længere leveringstider på komponenter og lang-

strakte plan- og miljøprocesser, har Energinet særlig fokus på generelt at fremrykke kritiske aktiviteter

til tidligere faser af projektudviklingen. Dette med henblik på at skabe større klarhed for projekternes

sammenhæng, design, tidsplaner og risici inden godkendelse af business cases. På den måde kan

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

13/20

igangsættelse af såvel indkøb og myndighedsprocesser fremrykkes til et langt tidligere stadium end i

dag. Dette vil stille væsentligt større krav til kvaliteten af modning og projektudvikling, men det vil

være en vigtig investering i at minimere risikoen for flaskehalse på et senere tidspunkt i projektforlø-

bet.

Energinet har iværksat en række strategiske indsatser, der både skal sikre en generel fremrykning af

aktiviteter og øge effektiviteten i projektmodellen fra screening til idriftsættelse. Dette vil bidrage til

at minimere konsekvenserne af længere normtider og vil på sigt endda kunne reducere disse. I figuren

herunder er de væsentligste, eksisterende indsatser vist.

OVERBLIK: INDSATSER FOR AT ØGE HASTIGHEDEN I UDBYGNINGEN AF EL-INFRASTRUKTUR

Myndigheds-

orienterede indsatser

Ide

Modning

Etablering

Fremrykning af proces

for myndigheds-

ansøgning

Ny strategi for

myndighedsgodkend-

elser og -tilladelser

Tværministerielt

projekt (ENS + MST)

Deltagelse i

NEKST

Optimering af

samarbejde med

MST (betaling, data-

udveksling, etc.)

Kundeorienterede

indsatser

Ide

Modning

Etablering

Implementering af ”Net-

kundeansvarlig”, der følger

tilslutningssagerne end-to-end

Implementering af

flere spor for

tilslutningssager

Indarbejde muligheden

for tidlig garantistillelse

i vores processer

Implementering

af midlertidige

tilslutninger

Net til tiden i

samarbejde med

Green Power

Denmark

Markedsorienterede

indsatser

Ide

Modning

Etablering

Udvikling af markeds-

orienterede tekniske

koncepter (Dynamisk sourcing)

Strategisk

indkøbsbehov/forecast

(Dynamisk sourcing)

Indkøb & supply chain

management (Dynamisk

sourcing)

Turnkey samarbejde

med Simens på

stationsanlæg i DK1

Fordisponering

af kritiske

komponenter

Etablering af

værdistrømsledelse

Interne

indsatser

Ide

Modning

Etablering

Én samlet end-to-end

stage gate projektmodel

(Dynamisk sourcing)

Kompetenceforecast

og ressourcestyring

Implementeret

Digitalt projektflow

–

herunder Konfigurations-

styring i værdikæden

Skalering af kompetencer

og uddannelse

Låsning af teknisk design

(Dynamisk sourcing)

Igangværende

Figur 6 Overblik over eksisterende strategiske indsatser for at styrke projekteksekveringen.

På baggrund af bl.a. konsekvenserne af revurderingen af projektporteføljen, har Energinet derudover

nedsat et task force på direktørniveau, der nøje skal gennemgå, justere, prioritere og fokusere alle-

rede igangsatte indsatser og samtidigt identificere evt. nye strategiske og operationelle indsatser, der

er kritiske for at styrke robustheden og øge eksekveringsevnen i realisering af anlægsporteføljen, her-

under både eksterne og interne indsatser. Der vil i den sammenhæng være særligt fokus på at samar-

bejde med myndigheder og med branchen, herunder i regi af NEKST, for at skabe de nødvendige fun-

damentale ændringer processer for især plan- og miljøgodkendelser.

4.

Afledte konsekvenser af projektudskydelser

Den store mængde udskudte projektplaner ift. hidtil forventede idriftsættelsestider medfører ganske

mærkbare konsekvenser for Energinets netkunder og for driften af elsystemet ift. at opretholde en

fortsat høj elforsyningssikkerhed trods forskydninger i anlægsporteføljen. Der er således særligt to

områder, hvor revurderingen af tidsplaner vil have betydelig påvirkning på Energinets aktiviteter: 1)

Kunderelationer og 2) Systemdrift

–

konsekvenserne på disse to områder beskrives i det følgende.

4.1

Konsekvenser for netkunder

Revurderingen af projekttidsplaner viser, at i alt ca. 30 ud af 57 netkundeprojekter (primært

VE-tilslutninger) vil blive påvirket med en gennemsnitlig udskydelse af nettilslutningen på 1,3

år. Hvis der tages udgangspunkt i, at samtlige af disse 30 projekter ville blive gennemført som

pt. forventet og ”bestilt” af VE-udviklerne,

så vil udskydelsen af nettilslutningen medføre en

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

14/20

udskudt VE-produktion på ca. 6.000 MWh. Dertil kommer evt. konsekvenser for projekter un-

der screening og modning, hvor netkunden endnu ikke har indgået nettilslutningsaftale. Porte-

føljen af netkundeprojekter under screening og modning er pt. under nærmere analyse, og

KEFM vil modtage en samlet oversigt over konsekvenser for netkunder primo uge 36.

Samlet set vurderes revurderingen af porteføljen at kunne medføre, at nettilslutningen af 1-2

GW VE (primært sol) bliver udskudt til enten sent i 2030 eller til efter 2030, og dermed kan

dette have betydning for hvor meget VE, der vil være installeret i 2030. Målet for den samlede

installerede mængde VE i 2030 er 33 GW, jf. Energistyrelsens seneste analyseforudsætninger

til Energinet fra 2023. Derfor vil en udskydelse af 1-2 GW være genstand for politisk bevågen-

hed, eftersom dette påvirker den generelle robusthed i målopfyldelsen i 2030.

De økonomiske konsekvenser for VE-udviklere af kombinationen af stigningen i Energinets til-

slutningsbidrag i 2025 (jf. separat orientering

i baggrundsnotat om ”Stigninger i producentbe-

taling i tarifudmelding for 2025”) samt af udskydelsen af idriftsættelse af nettilslutninger er illu-

streret i det følgende med udgangspunkt i fiktive projekter, samt under relativt grove antagel-

ser og forudsætninger om bl.a. anlægsomkostninger og diskonteringsrente for VE-udviklere og

fremtidige elpriser.

4.1.1

Konsekvens af stigning i tilslutningsbidrag

Energinets tariffer vil ændres fra 2024 til 2025, herunder vil satserne for tilslutningsbidrag ved

nettilslutninger for elproducenter stige. Det medfører en større omkostning til tilslutningsbi-

drag for VE-udviklere ved nettilslutninger i eltransmissionsnettet. Disse omkostninger fastlæg-

ges i forbindelse med indgåelse af nettilslutningsaftalen. Det betyder således, at for VE-

udviklere, hvor nettilslutningsaftalen allerede er underskrevet eller bliver underskrevet inden

udgangen af 2024, vil ændringen i tilslutningsbidrag ikke have en betydning for deres projekter

trods en evt. udskydelse af idriftsættelsestidspunktet for deres nettilslutning. Det vurderes, at

for omkring 90 % af de berørte projekter vil der være indgået nettilslutningsaftale inden udgan-

gen af 2024.

Stigningen i tilslutningsbidrag fra 2024 til 2025 betyder fx, at en 200 MW solcellepark tilsluttet i

et produktionsoverskudsområde i en 132/150 kV station skal betale ca. 64 mio. DKK mere for

nettilslutningen (såfremt kunden ikke allerede har indgået nettilslutningsaftale jf. ovenfor). Det

svarer til en forøgelse af netkundens samlede investeringsomkostninger med ca. 7 %, så nettil-

slutningsbetalingen i 2025 udgør 16 % af den samlede investeringsomkostning mod tidligere 10

%.

1

For et hybridanlæg hvor vind og sol (og evt. batterier) kombineres med tilsvarende tilslutnings-

kapacitet i eltransmissionsnettet, dvs. 200 MW, vil de samlede investeringsomkostninger være

større

2

, mens nettilslutningsbetalingen er uændret. Derfor vil tarifstigningen betyde en væ-

sentlig mindre procentvis forøgelse af de samlede investeringsomkostninger for et sådan an-

læg, da nettilslutningsbetalingen udgør en mindre andel af de samlede investeringsomkostnin-

ger. De præcise effekter vil afhænge af, hvordan hybridanlægget konkret er designet.

1

Anlægsomkostningsomkostningsestimatet er baseret på data fra Energistyrelsens Teknologidatakatalog for ”Utility-scale PV”-

anlæg for gennemsnittet af 2020- og 2030-værdier justeret til 2024-prisniveau. Omkostninger anført i Teknologidatakataloget som

”grid connection” er medtaget (udgør ca. 10 % af en solcelleparks anlægsomkostninger) og antages at være omkostninger for for-

bindelsen fra produktionsanlægget til tilslutningspunktet i eltransmissionsnettet.

2

De samlede investeringsomkostninger vurderes større, da landvind er dyrere at etablere per MW sammenlignet med sol samt, at

der i et hybridanlæg typisk etableres mere produktionskapacitet (flere MW) i anlægget end nettilslutningskapaciteten.

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

15/20

Stigningerne i særligt tilslutningsbetalingen har dog også som konsekvens, at der er kommet et

stærkt og langt mere kostægte incitament for producenter til at udnytte den ønskede netkapa-

citet til det kollektive elnet bedst muligt. Fx har har hybridanlæg, hvor vind og sol (og evt. bat-

terier) kombineres, langt flere fuldlasttimer og dermed en lavere omkostning pr. kWh. Ligele-

des er der kommet gode muligheder for at samplacere nyt forbrug med produktion (fx gennem

direkte linjer) før tilslutnings- og tariferingspunktet til det kollektive elnet. Herved har aktø-

rerne mulighed for selv at påvirke og reducere deres omkostninger til tariffer og tilslutningsbe-

taling

–

både for produktion og forbrug. Den mere balancerede betaling mellem elproducenter

og elforbrugere til det kollektive elnet medfører, at begge kundegrupper nu har et direkte og

stærkt incitament til at tænke samplacering og høj netudnyttelse ind fra start i deres nye pro-

jekter. Et incitament, der i højere grad end tidligere, afspejler den værdi af samplacering som

ses i de samfundsøkonomiske modelleringer. Herved kommer producenterne forventeligt også

til i højere grad at lave en samfundsøkonomisk-/systemøkonomisk optimering af den tilslut-

ningskapacitet, de i disse år efterspørger i stor skala hos Energinet.

Præmissen for al Energinets tarifering af net- og systemydelser er, at tarifferne skal fastsættes

”efter rimelige, objektive og ikkediskriminerende kriterier for, hvilke omkostninger de enkelte

kategorier af netbrugere giver anledning til” (cf. efl. §73, stk. 1). Energinets tarifudvikling

har

således vedvarende som mål at sikre dette gennem omkostningsægte tariffer og nettilslut-

ningsbetalinger for de enkelte forbrugerkategorier. Udviklingen i tarifferne for 2025 afspejler

således de faktiske omkostninger, som brugerne af nettet giver anledning til. Hvis ikke dette

var tilfældet, ville der være tale om urimelig (ulovlig) krydssubsidiering mellem de forskelle bru-

gerkategorier, herunder især mellem elforbrugere og elproducenter. Stigningerne i især tilslut-

ningsbetalingen for producenter afspejler med de nye niveauer de faktiske omkostninger ved

at blive tilsluttet nettet, og dermed sikres det, at der ikke sker krydsubsidiering mellem forbru-

gere og producenter i betalingen for netadgang. Dermed sikres tillige, at efterspørgslen efter

netadgang

–

hhv. fra forbrugere og producenter

–

sker på baggrund af den reelle pris på at

købe netadgang. Hvis producentbetalingen skulle sættes lavere, ville omkostningerne til den

nødvendige udbygning af nettet i stedet skulle overvæltes på forbrugerne, og dette ville føre til

en (inoptimal) over-efterspørgsel efter netadgang fra producenter og under-efterspørgsel fra

forbrugere, fordi de ville møde en kunstig lav hhv. kunstig høj pris på netadgangen. Hertil kom-

mer, at den samlede omkostning til udbygning af nettet ville blive højere, fordi mere strøm ville

skulle transporteres længere. Dette ville i sidste ende føre til et samfundsmæssigt dødvægt-

stab. Energinets tariffastsættelse er således et middel til at sikre den bedst mulige anvendelse

af samfundets ressourcer til udbygning af eltransmissionsnettet ved at sikre, at forskellige kate-

gorier af netbrugere betaler den reelle pris for adgang til og brug af nettet, herunder også i for-

hold til, hvor langt strømmen skal transporteres mellem produktion og forbrug.

Det bemærkes, at de udmeldte tilslutningsbetalinger ikke gælder energiøer, idet de konkrete

betalinger for netadgang vil være omfattet af udbudsbetingelserne herfor. Selvom de ud-

meldte højere tilslutningsbetalinger alt andet lige øger produktionsomkostningerne for VE

(med 0,5-2 øre/kWh), vurderes den samlede elprispåvirkning at være marginal, og den afledte,

samlede forbrugerbelastning vurderes at være neutral, grænsende til mindre qua den mere

optimale fordeling af tilslutningsbetalingen mellem forbrugere og producenter.

4.1.2

Konsekvens af forsinket nettilslutning

Konsekvensen ved forsinkelse i nettilslutningen for kommende VE-anlæg er, at elproduktionen

fra anlægget først vil kunne afsættes via elnettet senere end hidtil antaget. Det betyder ikke en

forventet lavere elproduktion fra anlægget samlet set over levetiden, men at produktionen er

skubbet i tid. Den økonomiske konsekvens heraf afhænger bl.a. forventningen til udviklingen i

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

16/20

den fremtidige afsætningspris for solproduktion, den forventede årlige solproduktion, diskon-

teringsrenten for VE-udvikleren og størrelsen af den tidsmæssige forsinkelse.

En simpel beregning med 12 måneders forsinkelse fra 2030 til 2031 af en 200 MW solcellepark

medfører en reduceret indtægt for udvikleren på ca. 40 mio. DKK i nutidsværdi. Dette er base-

ret på Energinets estimerede afsætningspriser for solproduktion.

3

Omkostningsestimatet af-

hænger i høj grad af, hvilke antagelser der gøres om udviklingen i afsætningsprisen for solpro-

duktionen. Fx reduceres den estimerede omkostning til godt 30 mio. DKK, hvis det antages, at

afsætningsprisen er ens igennem hele anlæggets levetid og svarende til 2030-niveauet i Energi-

nets forudsætningsgrundlag.

Der kan også være andre økonomiske konsekvenser for VE-udviklere ved forsinket nettilslut-

ning. Fx vil VE-udviklere have kapitalbindingsomkostninger til forlængelse af den garantistil-

lelse, som er nødvendig for at indgå en nettilslutningsaftale. Omkostningen til en forlænget ga-

rantistillelse vurderes at kunne svinge betydeligt fra VE-udvikler til VE-udvikler afhængigt af

den enkelte udviklers soliditet og konkret omkostninger til kapitalbinding.

Derudover kan VE-udviklere også have omkostninger, hvis der er indgået aftaler om leverings-

tidspunkt for et VE-anlæg, hvor nettilslutningen derefter forsinkes. Omkostningen hertil vil

være omkostninger til at skubbe leveringstidspunktet, eller omkostninger til lager til opbeva-

ring af det bestilte anlæg.

Disse potentielle omkostninger vurderes umiddelbart af mindre betydning sammenlignet med

omkostningen ved at skulle udskyde produktionsstart én vis periode som i eksemplet ovenfor.

Det er dog åbenlyst, at der her er tale om mærkbare størrelser

–

både i udskudt produktions-

volumen og økonomi for netkunderne.

Dertil kommer konsekvenser for (pt.) fire større forbrugskunder: Everfuel, CIP, Microsoft og

Novo Nordisk, som alle har betydelig økonomisk og samfundsmæssig vægt. Det må derfor for-

ventes, at Energinet vil møde skarp kritik fra disse netkunder og deres organisationer, når det

bliver dem bekendt, at nettilslutningerne forsinkes. Ligeledes er det sandsynligt, at denne kritik

vil forplante sig til det politiske niveau. Derfor vil Energinet i forlængelse af udmeldingerne om

forsinkelse gå i tæt og individuel dialog med berørte netkunder

–

både producenter og forbru-

gere

–

mhp. at søge løsninger, der kan sikre hurtigere netadgang, fx midlertidig eller begrænset

nettilslutning, alternativt tilslutningspunkt i nettet eller andre konkrete løsninger, der afdækkes

i samarbejde med kunden. Dette arbejde vil Energinet prioritere særdeles højt og derfor vil

Energinets kapacitet til at håndtere nye tilslutningssager være begrænset i en periode.

4.2

Konsekvenser for systemdriften

Da Energinets eksisterende net flere steder nærmer sig udløbet af den tekniske levetid, er der

behov for reinvesteringer og etablering af nye anlæg som erstatning eller supplering af de eksi-

sterende for at kunne opretholde forsyningssikkerheden. Overordnet set øger udskydelsen af

projekter i porteføljen den udfordring, som Energinet har med at koordinere og gennemføre

de nødvendige reinvesteringer, inden de pågældende anlægs tekniske levetid ophører.

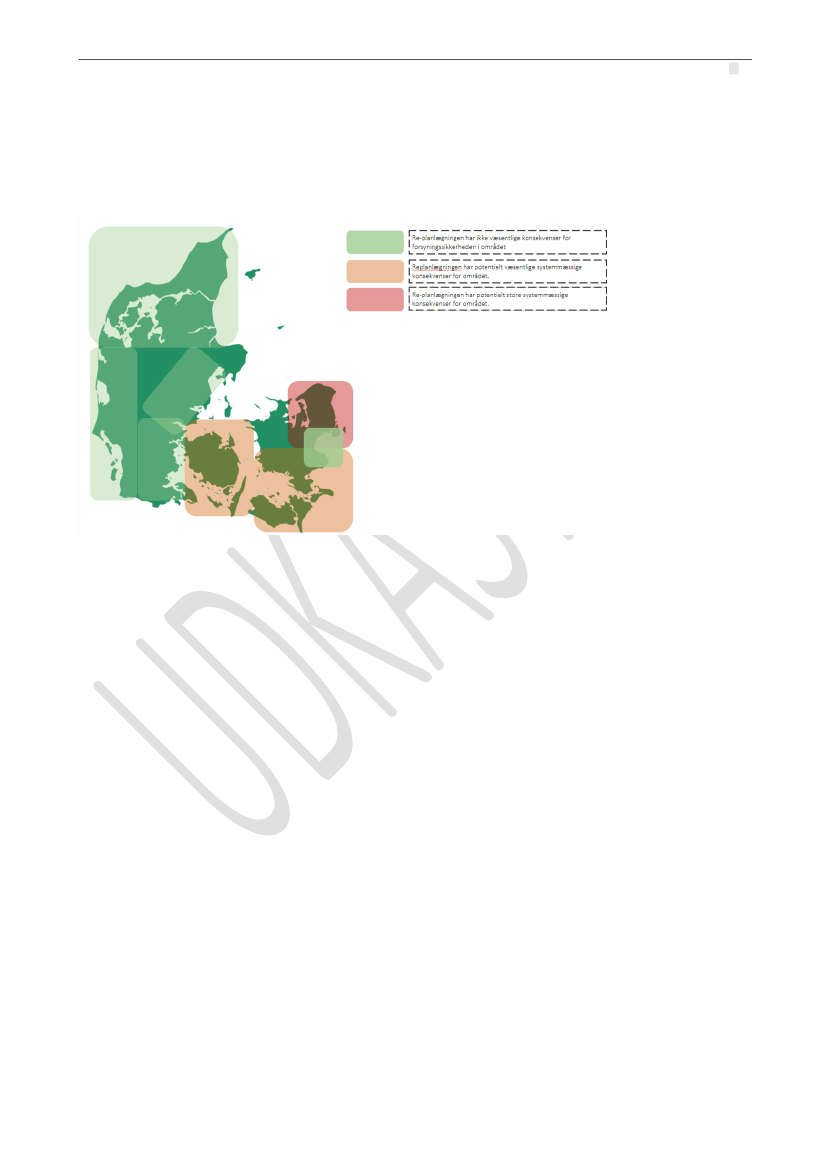

Konsekvenserne af de udskudte projekter er i nedenstående Danmarkskort vurderet i forhold

til deres betydning for forsyningssikkerheden. Det er væsentligt at bemærke, at forsinkelse af

3

Beregningen baseret sig følgende antagelser og forudsætninger: Levetid: 35 år, fuldlasttimer: 1350 diskonteringsrente: 3,5 %, sol-

vægtede elpriser for DK1 fra Energinet baseret på Energistyrelsens Analyseforudsætninger til Energinet 2023 (AF23)

(Analyseforudsætninger

2023 (energinet.dk)).

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

17/20

de enkelte projekter ikke medfører en væsentlig forøgelse af den forsyningssikkerhedsmæssige

risiko. Forsinkelse af et større antal projekter eller sammenfald med andre hændelser i nettet

vil derimod samlet set kunne medføre en forøgelse af risikoen og vanskeliggøre indpasning af

opgaver, som kræver afbrydelser af eksisterende anlæg. Det er derfor på nuværende tidspunkt

ikke muligt at lave en præcis vurdering af de enkelte projekter, da det præcise sammenfald

med andre arbejder i nettet, markedssituationen m.m. ikke er kendt.

Figur 3 Potentielle konsekvenser af udskudte projekter og betydning for forsyningssikkerheden.

Det vurderes, at udskydelsen af projekter i især Nordsjælland potentielt kan have betydelige

systemmæssige konsekvenser. For projekterne i Nordsjælland betyder udskydelserne yderli-

gere udfordringer ift. at realisere de nødvendige reinvesteringer, idet udskydelsen øger samti-

digheden i behovet for reinvesteringer. Det kan medføre større udfordringer med at planlægge

udkoblinger af nettet, mens arbejdet udføres. Flere af reinvesteringsopgaverne vil ikke kunne

gennemføres samtidigt, idet der ikke vil kunne opretholdes den nødvendige robusthed overfor

fejl i nettet. Konsekvenserne heraf er en reduktion af kapaciteten på udvekslingsforbindelserne

og en forøget risiko for udkobling af forbrug på Sjælland.

Udskydelsen af projekter vurderes på Fyn, Sydsjælland samt Lolland-Falster potentielt at have

væsentlige systemmæssige konsekvenser. Justering af tidsplanerne for projekterne på Fyn

medfører en forhøjet risiko for, at man bliver nødsaget til at tage den ene eller begge 400 kV-

forbindelser til området ud af drift, hvorefter det ikke vil være muligt at opretholde sikkerhed

for forsyning af forbruget på Fyn. For projekterne på Sydsjælland og Lolland-Falster har udsky-

delserne ligeledes væsentlige konsekvenser, da hovedparten af 132 kV-forbindelserne i områ-

detvil være udtjente indenfor en kort årrække. De enkelte reinvesteringsbehov er ikke i sig selv

kritiske, men det samlede omfang i området vil medføre et afbrydelsesbehov, som må forven-

tes at forudsætte betydelige produktionsbegrænsninger på Lolland-Falster og Sydsjælland.

I Østjylland nærmer flere strækninger sig endt levetid og kræver derfor snarlig udskiftning eller

reinvestering. Dette er væsentligt at opretholde fokus på, men udskydelserne i forbindelse

med re-planlægningen har ikke ændret dette forhold væsentligt.

Som mitigerende foranstaltninger vil der på flere anlæg og strækninger blive gennemført leve-

tidsforlængende tiltag ved udskiftning af enkelte komponenter evt. suppleret med øget vedli-

geholdelsesarbejde og overvågning. Dette øger forsyningssikkerheden i en begrænset periode,

indtil en mere permanent løsning bliver iværksat i takt med realisering af projekterne. Dette

kan medføre forøgede omkostninger men vil være et nødvendigt mitigerende tiltag.

Dok.

Fortroligt/Confidential

KEF, Alm.del - 2024-25 - Endeligt svar på spørgsmål 172: Spm. om den omtalte analyse fra Energinet om forsinkelser på Energinets anlægsprojekter

18/20

Ovenstående risici og mitigerende tiltag er nu indarbejdet som operationsgrundlaget for sy-

stemdriften og vil således omhyggeligt og kontinuerligt blive monitoreret og mitigeret med

nødvendige, tilgængelige midler, så den overordnede forsyningssikkerhed ikke kompromitte-

res.

5.

Opdaterede budgetforudsætninger

Udover ovenstående konsekvenser ift. projekttidsplaner er der i forbindelse med revurderingen af

porteføljen gennemført en prognoseopdatering, baseret på Energinets seneste prisforventninger til

komponenter og entreprenørydelser, jf. nærmere om priser ovenfor.

I alt medfører de justerede tidsplaner og prognoser en samlet økonomisk afvigelse på DKK 3,6 mia.,

der således forklarer hovedparten af den samlede prognoseændring i kvartalet på DKK 3,9 mia. I 78 af

de 174 revurderede projekter er totalprognosen for projektet opjusteret med gennemsnitligt 47 mio.

DKK. Afvigelsen til totalprognosen svarer til 6 pct. af projekternes BC-budgetter. Idet der er tale om

påvirkning af en række allerede §4-godkendte projekter skal det afklares med Energistyrelsen og

Klima-, Energi og Forsyningsministeriet hvorvidt og i hvilken udstrækning, der skal gennemføres en

fornyet godkendelse af disse projekter.

Den samlede stigning i totalprognoserne kan tilskrives højere prisforventninger til især graveentrepri-

ser (+1,5 mia. DKK.). Turnkey stationspriser forklarer ligeledes en del (+0,9 mia. DKK), ligesom opjuste-

ringer af byggerenter, der er en konsekvens af udskydelserne af projekternes idriftsættelser, forklarer

en vis del af prognosestigningerne (+0,8 mia. DKK).

6.

Offentliggørelse af forsinkelser

Den 5. september 2024 vil Energinet tage direkte kontakt til de netkunder og DSO’er, der kon-

kret bliver berørt af forsinkelserne, samt til deres brancheorganisationer på direktionsniveau,

herunder med invitation til yderligere dialog om eventuelle alternative løsninger, der kan sikre

hurtigere netadgang for de enkelte kunder. for at mitigere konsekvenserne af de projektspeci-

fikke forsinkelser for de enkelte kunder.

Den 6. september 2024 offentliggør Energinet pressemeddelelse om forsinkelserne i anlægs-

porteføljen. Alle netkunder og DSOer kontaktes med uddbybende information om konsekven-

ser for deres respektive projekter. Det gælder også de netkunder og DSOer, der ikke bliver be-

rørt af forsinkelser.

Energinet vil i den kommende tid periode prioritere dialogen med berørte netkunder og

DSO’er, og af samme årsag vil Energinet i denne periode have begrænset kapacitet til at tage

imod nye tilslutningssager.

Det bemærkes, at sagen og nærværende orientering skal behandles strengt fortroligt indtil of-

fentliggørelsen den 6. september 2024, idet der for de berørte netkunder er tale om forret-

ningsfølsomme oplysninger ift. idriftsættelsen af deres konkurrenceudsatte produktions- og

forbrugsanlæg. Derfor er Energinet forpligtet til at sikre ligebehandling og samtidighed i udmel-

dingen til aktørerne. Dette vil ske efter en nøjere tilrettelagt plan.

Presseudmelding i denne sag koordineres direkte mellem Energinets og KEFMs presseafdelin-

ger.

Dok.

Fortroligt/Confidential