Kort fortalt

Skatteministeriets kontrol med

punktafgifter

Konklusion

Skatteministeriets kontrol med punktafgifter er ikke tilfredsstillende. Ministeriet har fra 2021 styrket de-

res indsats, men der er fortsat behov for at forbedre udvalgte områder, herunder sikre, at udvælgelsen til

kontrol i tilstrækkelig grad er risikobaseret. Konsekvensen af en utilstrækkelig kontrol er, at staten kan

miste indtægter.

Statsrevisorerne udtaler

”Statsrevisorerne finder Skatteministeriets kontrol med punkt-

afgifter utilfredsstillende og finder samtidig, at ministeriet i

højere grad bør målrette kontrollen på udvalgte områder mod

de mest risikofyldte virksomheder. Den utilfredsstillende kon-

trol med punktafgifter har medført risiko for tab af indtægter.

Statsrevisorerne finder det positivt, at Skattestyrelsen siden

2021 har øget antallet af kontroller, og at styrelsen har et sær-

ligt fokus på økonomisk store afgiftsområder og på virksomhe-

der, der angiver store afgiftsbeløb. Statsrevisorerne finder det

dog utilfredsstillende, at kontrollen i perioden 2019-2023 har

været begrænset eller helt fraværende for 21 ud af 80 punktaf-

gifter”.

Ca. 16.000 virksomheder er registreret som pligtige til at

betale punktafgifter. Skattestyrelsen har erfaring med, at

der sker mange fejl på området. Styrelsens seneste under-

søgelse af regelefterlevelsen fra 2020 viste, at der var fejl i

44 % af virksomhedernes angivelser. For at kunne imødegå

det stigende fejlniveau er det vigtigt, at Skattestyrelsen sys-

tematisk vurderer, hvilke risici der er forbundet med de for-

skellige punktafgifter og virksomheder, så kontrollen kan

målrettes derefter. Derudover bør styrelsen have fokus på

den økonomiske væsentlighed, dvs. hvor indtægten for sta-

ten er størst. Det skyldes, at fejl på områder, der genererer

en relativ stor indtægt, medfører en risiko for, at staten li-

der et relativt større tab.

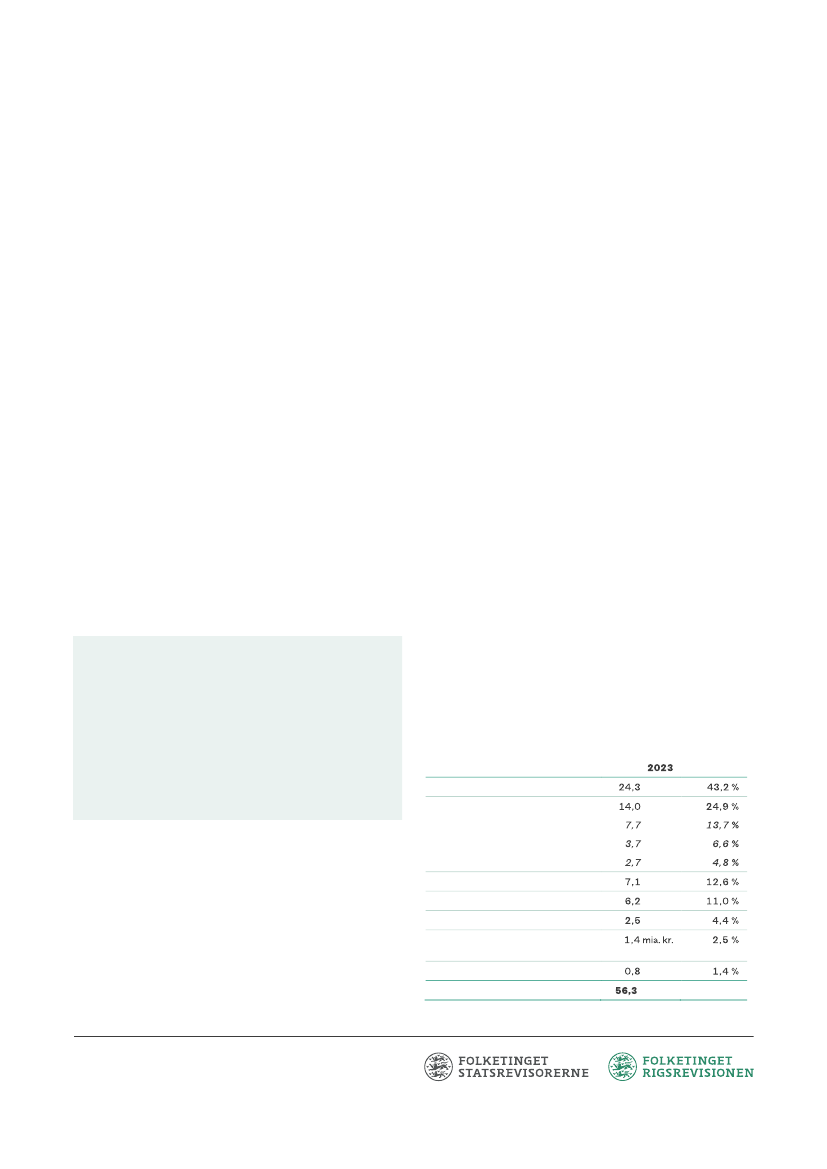

Ultimo 2023 var der 77 forskellige punktafgifter fordelt på

35 lovområder. Statens nettoindtægter fra punktafgifter

udgjorde 56,3 mia. kr. i 2023, og punktafgifter er dermed

en væsentlig indtægtskilde for staten. Tabellen viser sta-

tens samlede nettoindtægt fra punktafgifter i 2023 fordelt

på overordnede afgiftsgrupper.

Afgiftsgruppe

Netto-

indtægt

mia. kr.

mia. kr.

mia. kr.

mia. kr.

mia. kr.

mia. kr.

mia. kr.

mia. kr.

Andel af

netto-

indtægt

Væsentligste resultater af undersøgelsen

Set over perioden 2019-2023 finder Rigsrevisionen:

• at Skattestyrelsens vurdering af risiko og væsentlig-

hed på området for punktafgifter ikke er helt tilfreds-

stillende

• at Skattestyrelsens gennemførelse af kontrol med

punktafgifter ikke er tilfredsstillende.

Energiafgifter

Varebaserede afgifter

heraf tobaksafgift

heraf afgifter på spiritus, vin og øl

heraf afgift på sukker, chokolade mv.

Miljøafgifter

Tinglysningsafgift

Afgifter på spil mv.

Afgift på ansvarsforsikring for

motorkøretøjer

Øvrige punktafgifter

I alt

Baggrund og formål med undersøgelsen

Formålet med undersøgelsen er at vurdere, om Skattemini-

steriet har en tilfredsstillende kontrol med punktafgifter.

Punktafgifter pålægges en række varer og ydelser, bl.a. al-

kohol, tobak og energi. Punktafgifter pålægges dels for at

generere indtægter til staten, dels for at regulere borgeres

og virksomheders adfærd inden for bl.a. sundheds- og mil-

jøområdet.

mia. kr.

mia. kr.

Læs hele rapporten på

www.rigsrevisionen.dk.

Kontakt Rigsrevisionens

pressechef Lisbeth Sørensen på tlf. 33 92 85 06/[email protected]

eller Statsrevisorernes sekretariatschef Michala Krakauer på tlf. 33 37

59 89/[email protected] for yderligere information.