April 2025

Rekordhøjt antal kontroller af

indtægter fra digitale arbejd-

splatforme

Skattestyrelsen har i 2024 gennemført knap 4.300

kontroller af personer, som udbyder deres arbejds-

kraft på digitale arbejdsplatforme. I 95 pct. af kon-

trollerne fandt styrelsen fejl eller mangler. Indsat-

sen på området har ført til udsendte opkrævninger

for over 150 mio. kr. siden 2020.

De seneste år er flere borgere begyndt at udbyde deres arbejdskraft via digitale

arbejdsplatforme, fx til udbringning af mad eller rengøring i private hjem. I nogle

tilfælde er det platformen, der indberetter borgernes indtægter til Skattestyrel-

sen. I andre tilfælde har den enkelte udbyder af arbejdskraft selv ansvar for at

angive indkomsten. Selvangivelse øger risikoen for, at der sker fejl under indtast-

ning, eller at den ikke finder sted. Dette kan give ukorrekt skattebetaling.

Siden 2020 har Skattestyrelsen løbende fået oplysninger om transaktioner, fx

udbetaling af indtægter, mellem udvalgte arbejdsplatforme og borgere, der ud-

byder deres arbejdskraft på disse platforme. Oplysningerne giver Skattestyrel-

sen mulighed for at kontrollere, om der er indberettet og betalt korrekt skat og

moms af indtægterne. Skattestyrelsen har siden 2020 gennemført mere end

11.400 kontroller. Alene i 2024 blev der med knap 4.300 kontroller sat rekord,

jf.

figur 1.

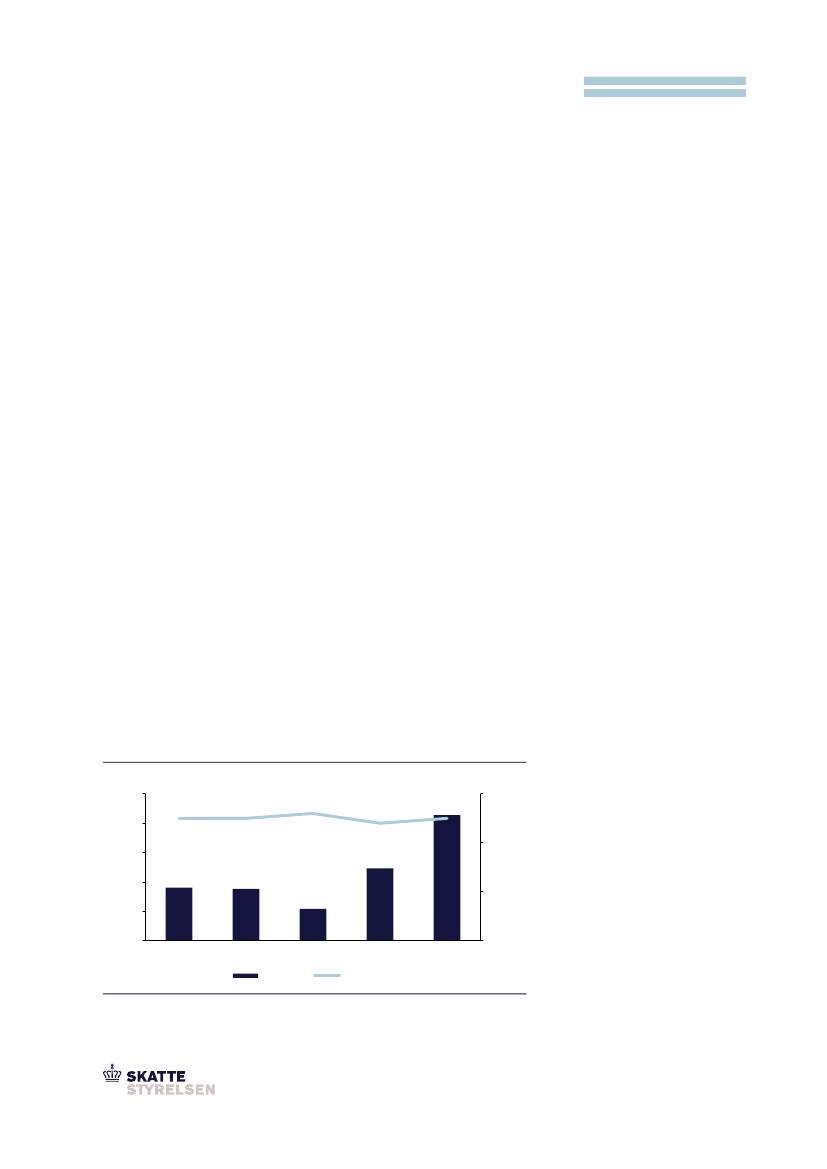

Figur 1. Antal kontroller og træfprocent, 2020-2024

Antal

5.000

95

4.000

90

3.000

2.000

1.000

-

2020

2021

Kontroller

2022

2023

Træfprocent

2024

2.464

1.767

1.089

70

4.276

80

1.817

95

96

94

95

Pct.

100

4.300

Kontroller i 2024

Skattestyrelsen har i 2024 gennem-

ført knap 4.300 kontroller af oplysnin-

ger om indtægter fra digitale arbejds-

platforme.

Amn: Tallene kan variere fra tidligere publiceret data grundet efterregistreringer.

Kilde: Skattestyrelsen.

Rekordhøjt antal kontroller af indtægter fra digitale arbejdsplatforme

Side 2

I hele perioden fra 2020 til 2024 er der fundet fejl i omkring 95 pct. af alle sager.

Det er dels udtryk for, at der sker mange fejl, dels at Skattestyrelsen udvælger de

sager til kontrol, hvor sandsynligheden for fejl er størst. Skattestyrelsen ser lø-

bende på, hvordan borgerne bedst vejledes om reglerne, så fejl kan forebygges.

Justering i klassifikationen effektiviserer kontrollen

Siden 2022 er antallet af årlige kontroller steget med knap 3.200. Det skyldes

bl.a., at Skattestyrelsen i 2023 traf afgørelse om at ændre klassifikationen af per-

soner, som udbyder deres arbejdskraft via en enkelt større digital arbejdsplat-

form, så de betragtes som lønmodtagere frem for selvstændigt erhvervsdri-

vende. Det betyder, at udbyderne på platformen ikke længere skal afregne

salgsmoms, og at platformen ikke længere kan få fradrag for købsmomsen.

Den ændrede klassifikation har også betydet, at Skattestyrelsen kan tilpasse kon-

trollerne af udbydere på denne platform og anvende delvist automatiserede

værktøjer til at effektivisere udvælgelse og behandling af kontrolsager. Samlet har

det medført, at der er gennemført næsten dobbelt så mange kontroller i 2023 og

2024 som i de foregående tre år,

jf. figur 1.

Stabil udvikling i udsendte opkrævninger siden 2020

I kontrollerne sammenholder Skattestyrelsen indtægterne fra arbejdsplatfor-

mene med udbydernes oplyste beløb på årsopgørelsen. Hvis Skattestyrelsen fin-

der uoverensstemmelser mellem det oplyste beløb og de faktiske udbetalinger

fra platformene, korrigerer Skattestyrelsen udbydernes årsopgørelse. Det resul-

terer oftest i en restskat.

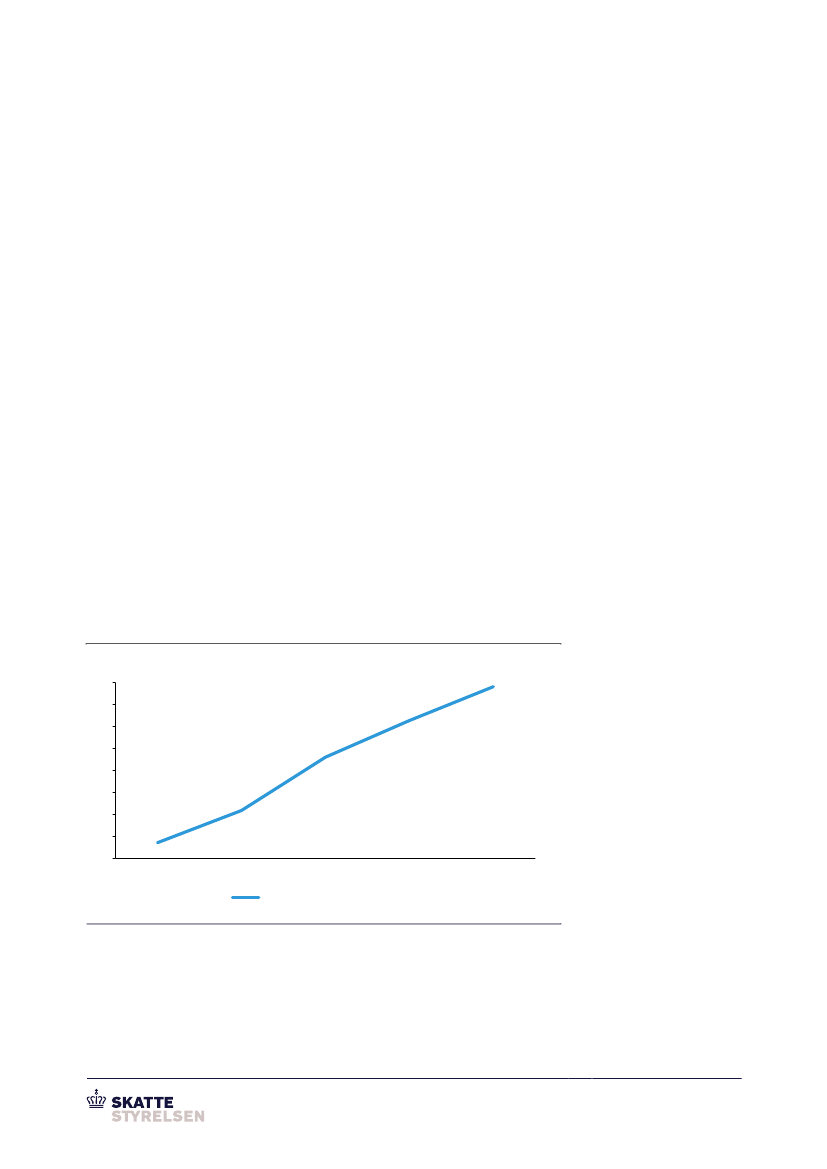

Siden 2020 har Skattestyrelsens kontroller af indtægter fra digitale arbejdsplat-

forme ført til udsendte opkrævninger for over 150 mio. kr.,

jf. figur 2.

Figur 2. Udsendte opkrævninger samlet set i mio. kr. 2020-2024 (2024-niveau)

Mio. kr.

160

140

120

100

80

60

40

20

0

2020

2021

2022

2023

2024

156

Akkumulerede udsendte opkrævninger

Udsendte opkrævninger (akkumuleret)

Anm: Tallene er korrigeret for udviklingen i BNP (Økonomisk Redegørelse december 2024).

Kilde: Skattestyrelsen.

Trods den store stigning i antallet af kontroller er opkrævningsbeløbet ikke ste-

get tilsvarende. Det følger af Skattestyrelsens ændring i den juridiske klassifika-

tion af udbydere, som betyder, at udbydernes salgsmoms er modregnet i de øv-

rige udsendte opkrævninger.

www.sktst.dk

Skattestyrelsen er en

del af Skatteforvaltningen