Oktober 2024

9 ud af 10 kontroller mod

momskarruseller rammer plet

Skattestyrelsen fandt fejl i 87 pct. af kontrollerne

mod momskarruselsvig i 2023. Siden 2018 har kon-

trolindsatsen ført til udsendte opkrævninger for over

2,5 mia. kr.

Hvis en virksomhed køber varer eller tjenester momsfrit fra et andet EU-land, skal

virksomheden selv indberette momsen til Skattestyrelsen. Hvis det ikke sker, og

virksomheden samtidig opkræver moms ved videresalg, er der tale om momsvig.

Den samme vare kan blive solgt videre mere end én gang, og dermed indgå i

momssvig flere gange. Dette kaldes momskarruselsvig,

jf. boks 1.

Momskarruselsvig er stigende i både omfang og kompleksitet, og Skattestyrelsen

arbejder derfor løbende på at optimere indsatsen mod denne type svig. Styrelsen

har i de senere år fokuseret sin kontrolindsats på bl.a. momskarruselsvigsområdet

og foretaget en mere dybdegående og omfattende kontrol, hvilket har resulteret i

færre, men mere komplekse sager med en højere træfprocent.

Siden 2018 har styrelsen gennemført ca. 2.800 kontroller som en del af indsatsen,

jf. figur 1.

I knap 9 ud af 10 kontroller i 2023 har Skattestyrelsen fundet fejl i virk-

somhedens momsangivelse. Det medfører, at styrelsen foretager ændringer af

virksomhedens skat og/eller moms. Skattestyrelsen udvælger virksomheder til

kontrol på baggrund af en vurdering af risiko og væsentlighed. Her indgår en

række faktorer, fx størrelse og gengangere.

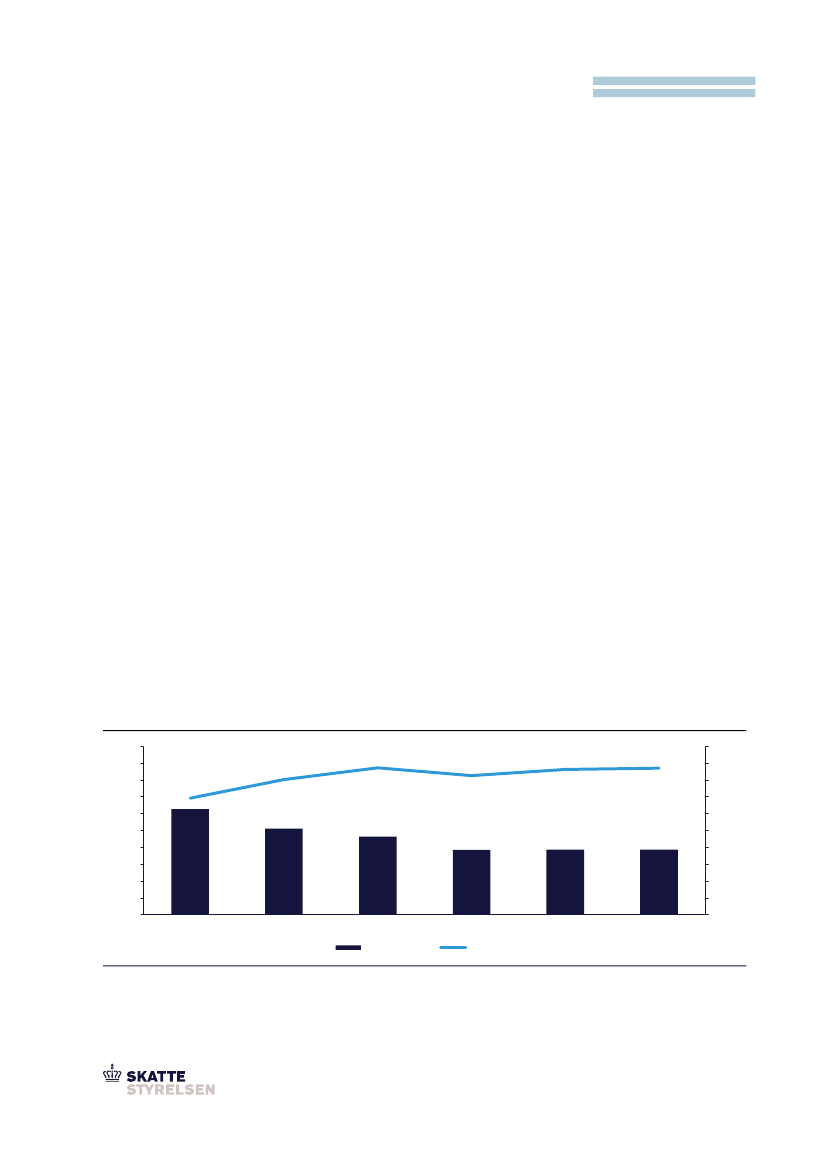

Figur 1. Antal kontroller og træfprocent, 2018-2023

1.000

900

800

700

600

500

400

300

200

100

0

2018

2019

2020

Antal kontroller

2021

Træfprocent

2022

2023

628

512

464

386

387

387

69%

80%

87%

86%

87%

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

87 %

Træfprocent i 2023

I knap 9 ud af 10 kontroller i

2023 har Skattestyrelsen fundet

fejl i virksomhedens momsangi-

velse.

83%

Anm.: (1) Antal kontroller og træfprocent stammer fra kontrolprojekt

”Momskarruselsvig og organiseret EU-momssvig”,

og projektresultatet kan derfor

også indgå som delmængde af øvrige kontrolindsatser i publikationer og/eller øvrige afrapporteringer. (2) Opgørelsesmetoden blev ændret med

virkning fra 2019, så anmodninger fra udlandet om at verificere oplysninger ikke længere registreres som en kontrol. Tallene for 2018 indeholder disse

data på ca. 100 kontroller og kan derfor ikke direkte sammenlignes med de øvrige år.

Kilde: Skattestyrelsen.