25. marts 2025

Dankortet er kritisk infrastruktur, der skal fremtidssikres

I øjeblikket pågår der forhandlinger på betalingsområdet, som kan afgøre Dankortets fremtid. Hvis der ikke findes politiske

løsninger på de udfordringer, Dankortet står overfor, er der en overvejende risiko for at miste vigtig dansk

betalingsinfrastruktur.

Dankortet har siden dets etablering i 1983 bidraget til at øge konkurrencen og mindsket afhængigheden af de store

amerikanske kortudbydere, Visa og Mastercard, der ellers sidder på resten af det danske betalingsmarked. Dankortet

spiller desuden en vigtig rolle i forhold til kriseberedskab, da kortet fungerer offline. Dette sikrer, at betalinger kan

gennemføres, selv hvis digitale systemer skulle opleve midlertidige udfald.

Budgetrammen for Dankortet, der er fastsat i dansk lovgivning, sikrer lave omkostninger for butikkerne, men har også

hæmmet mulighederne for at udvikle kortet med vigtige funktioner.

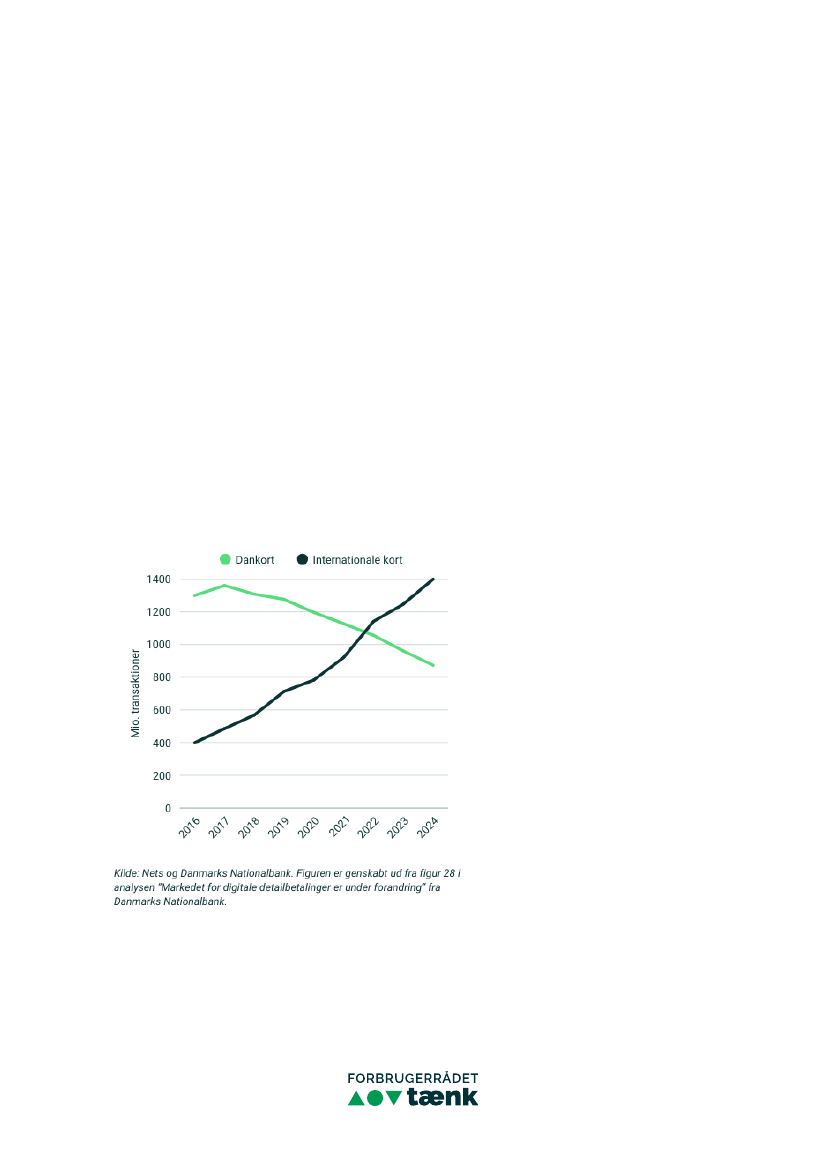

Dankortet mister markedsandel til de amerikanske giganter

I mange år har Dankortet været danskernes suverænt mest anvendte digitale betalingsmiddel, men med forbrugernes

stigende brug af Apple Pay, hvor kun meget få banker giver mulighed for at bruge Dankort, er transaktioner med Dankort

dykket kraftigt de seneste år til fordel for Visa og Mastercard,

jf. nedenstående figur 1.

Vi forventer, at dykket fortsætter de

kommende år. Bankerne har et økonomisk incitament til at udstede internationale kort frem for Dankort, da de opnår højere

gebyrindtægter fra disse kort. I de fleste tilfælde vil det dog være billigere for de erhvervsdrivende og dermed forbrugerne,

hvis flere brugte Dankortet som betalingsmiddel. Derfor har Forbrugerrådet Tænk og Dansk Erhverv i årevis kæmpet side

om side for at fremtidssikre Dankortet.

Figur 1 – Samlet antal transaktioner foretaget med betalingskort i Danmark (2016-2024)

For at bevare Dankortet som et konkurrencedygtigt alternativ og sikre dets fortsatte relevans har Forbrugerrådet Tænk

derfor følgende forslag:

1.

Sikr hurtigere implementering af Dankort i Apple Pay.

Selvom bankerne åbner for Dankort i Apple Pay, kan det

have lange udsigter, før forbrugernes Dankort bliver aktiveret, da dette skal ske manuelt. Derfor foreslår vi, at Dankort

automatisk tilføjes til Apple Pay med mulighed for et aktivt fravalg.