Transportministeriets Logo

Transportministeren

Finansudvalget

Folketinget

5. februar 2025

2025-619

Frederiksholms Kanal 27 F

1220 København K

Telefon 41 71 27 00

Finansudvalget har i brev af 30. januar stillet mig følgende spørgs-

mål til aktstykke 155, som jeg hermed skal besvare. Spørgsmålet er

stillet efter ønske fra Trine Pertou Mach (EL).

Spørgsmål nr. 6:

Vil ministeren redegøre for de skønnede gennemsnitlige enheds-

omkostninger ved sagsbehandlingen og baggrunden herfor? Mini-

steren bedes ligeledes sammenholde disse enhedsomkostninger

med øvrig sagsbehandling af lignende karakter, idet ministeren be-

des opgøre, hvor meget af en eventuel større enhedsomkostning,

som kan henføres til henholdsvis a) det ”markant højere detalje-

ringsniveau end almindelige taksationssager

vedr. ekspropriation”,

b) de ”mange elementer, som giver sagerne en høj kompleksitet”

og c) de ”principielle spørgsmål i forbindelse med sagsbehandlin-

gen”, jf. aktstykkets formuleringer herom.

Svar:

Jeg har forelagt spørgsmålet for Trafikstyrelsen, som har svaret

følgende:

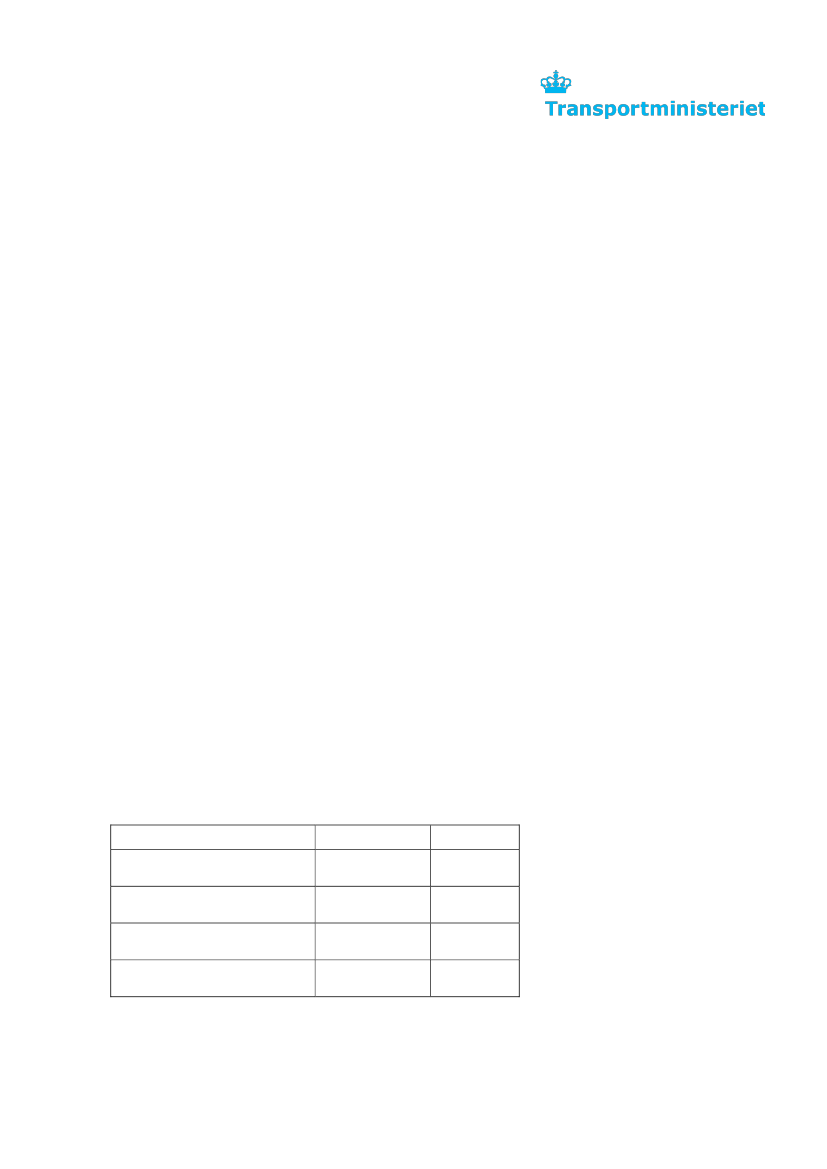

”Trafikstyrelsen

har opgjort de estimerede enhedsomkostninger pr.

type af sag jf. nedenstående tabel.

Tabel 1.

1. instans

Nedlukningssager

Nedlukningssager: avlere uden

mink i 2020

Følgeerhverv

Udlejning/Bur og stald

Kilde: Trafikstyrelsen

Note: Beløbene er afrundet til nærmeste 10.000 kr.

2. instans

530.000 kr.

300.000 kr.

480.000 kr.

240.000 kr.

680.000 kr.

410.000 kr.

690.000 kr.

340.000 kr.