Spørgsmål

Vil ministeren opgøre effekterne af at afskaffe mellemskat, topskat, og toptopskat både

enkeltvis og samlet? Opgørelsen bedes indeholde effekt på provenu, arbejdsudbud, BNP

og Gini samt selvfinansieringsgrad og samfundsøkonomisk virkning.

Svar

Som led i

Aftale om reform af personskat

indføres der fra og med 2026 en ny mellemskat på

7,5 pct. af indkomsten over 588.900 kr. (2024-niveau). Grundlaget for mellemskatten er

den personlige indkomst med tillæg af positiv nettokapitalindkomst over en bundgrænse

på 50.500 kr. og det dobbelte for ægtefæller, svarende til grundlaget for den nuværende

topskat. Med aftalen indføres også en ny topskat på yderligere 7,5 pct. af personlig ind-

komst over 714.400 kr. samt en toptopskat på yderligere 5 pct. af personlig indkomst

over 2.381.200 kr.

En afskaffelse af den nye mellemskat skønnes at medføre et mindreprovenu på ca. 11,3

mia. kr. i umiddelbar virkning og ca. 5,6 mia. kr. efter tilbageløb og adfærd. Det skønnes

derudover, at en sådan lempelse af beskatningen vil medføre et øget arbejdsudbud sva-

rende til ca. 6.400 fuldtidspersoner.

De afledte ændringer i arbejdsudbuddet skønnes isoleret set, og med betydelig usikker-

hed, at øge BNP med ca. 11 mia. kr. samt at indebære en forøgelse af den økonomiske

velstand med ca. 4 mia. kr. målt ved den samfundsøkonomiske virkning. Indkomstfor-

skellene skønnes øget med 0,47 pct.-point målt ved Gini-koefficienten.

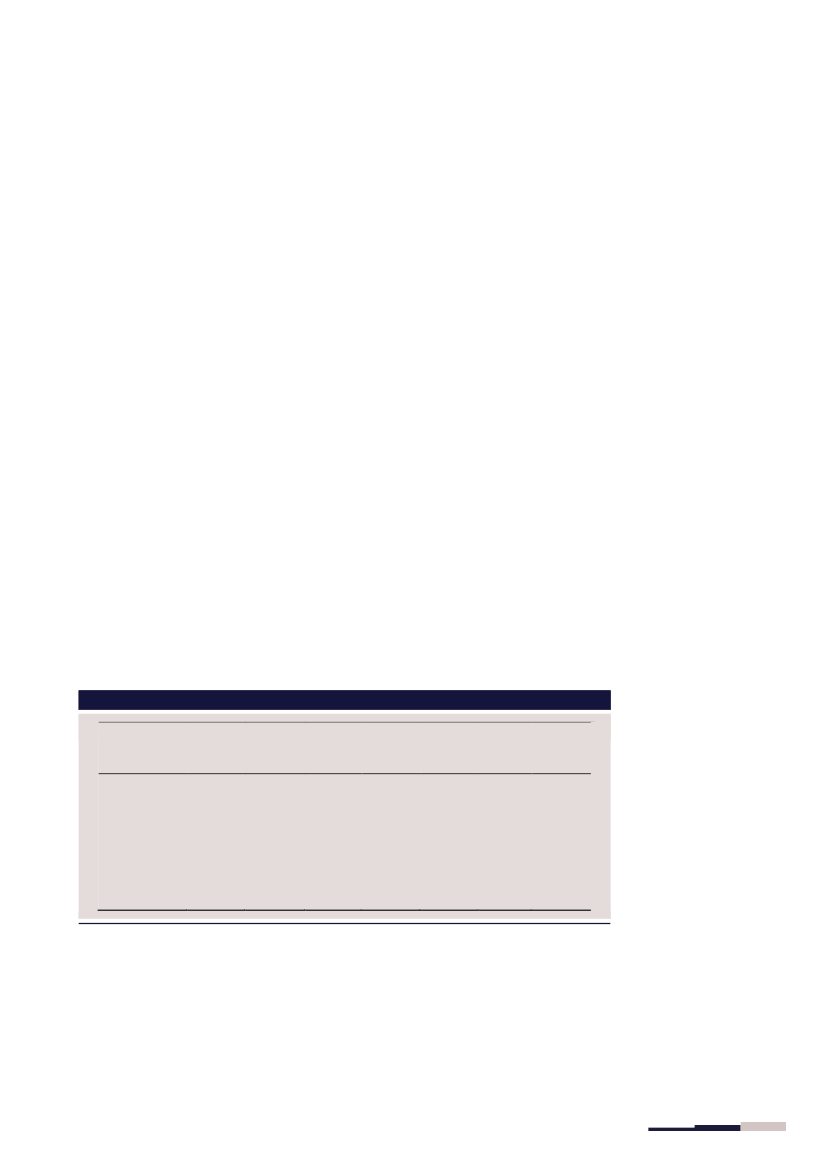

De øvrige effekter af at afskaffe hhv. ny topskat, toptopskatten samt alle tre indkomst-

skatter på én gang fremgår af

tabel 1.

Tabel 1. Konsekvenser af at afskaffe mellem-, top- og toptopskatten

Virkning

Umiddel- efter tilba-

bar geløb og

virkning

adfærd

Mia kr.

Afskaffelse af:

1) Mellemskat

2) Topskat

3) Toptopskat

4) Samlet

-11,3

-8,1

-1,0

-20,4

-5,6

-4,0

-0,6

-10,9

6.400

3.700

100

9.800

36

36

23

31

0,47

0,37

0,05

0,88

11,0

7,7

0,6

18,3

4,0

2,8

0,2

6,4

Mia. kr.

Selvfi- Ændring i

nansie- Gini-koef-

ringsgrad

ficient

Pct. Pct.-point

Sam-

fundsøko-

nomisk

virkning

Mia. kr.

Arbejds-

udbud

Fuldtids-

personer

Virkning

på BNP

Mia. kr.

Anm.: Afskaffelse af mellemskat indebærer at skattelofterne for personlig indkomst og kapitalindkomst bortfalder. Arbejds-

udbudsvirkningen er afrundet til nærmeste 100 personer. Den samfundsøkonomiske virkning er opgjort i faktorpriser. Virk-

ningen på BNP afspejler den isolerede virkning på BNP af de skønnede, afledte ændringer i lønsummen som følge af æn-

dringer i arbejdsudbuddet (ekskl. virkningen af automatisk tilbageløb fra moms og afgifter).

Kilde: Lovmodelberegninger på baggrund af en 3,3 pct. stikprøve af befolkningen i 2020 fremskrevet til 2030 opgjort i 2024-

niveau med forudsætningerne i

Økonomisk Redegørelse

(december 2023) og

den mellemfristede fremskrivning i 2030-

planforløb - Grundlag for udgiftslofter 2027

(august 2023).

Side 2 af 2