Folketingets Miljø- og Fødevareudvalg

Christiansborg

1240 København K

J.nr. 2024 - 2141

Den 27. juni 2024

Hermed sendes endelig besvarelse af spørgsmål nr. 599 (Alm. del), som Folketingets Miljø- og Fødeva-

reudvalg har stillet til ministeren for fødevarer, landbrug og fiskeri den 20. marts 2024. Spørgsmålet er

stillet efter ønske fra Carl Valentin (SF).

Spørgsmål nr. 599 (Alm. del) fra Folketingets Miljø- og Fødevareudvalg

”Vil

ministeren oversende en oversigt over, hvad fiskeriet de sidste 10 år årligt har modtaget af støtte

i form af tilskudspuljer (f.eks. fiskeripuljen og tilskud indenfor fiskerisektoren med EU-medfinansie-

ring), støtteordninger (f.eks. gennem Fiskeriudviklingsprogrammet), erstatninger (f.eks. Brexit-kom-

pensation), fradrag (f.eks. afgiftsfri diesel), ophugningsordninger og øvrige stats- og erhvervsstøtte-

ordninger samt fiskeriets samlede betaling af skatter og afgifter?”

Svar

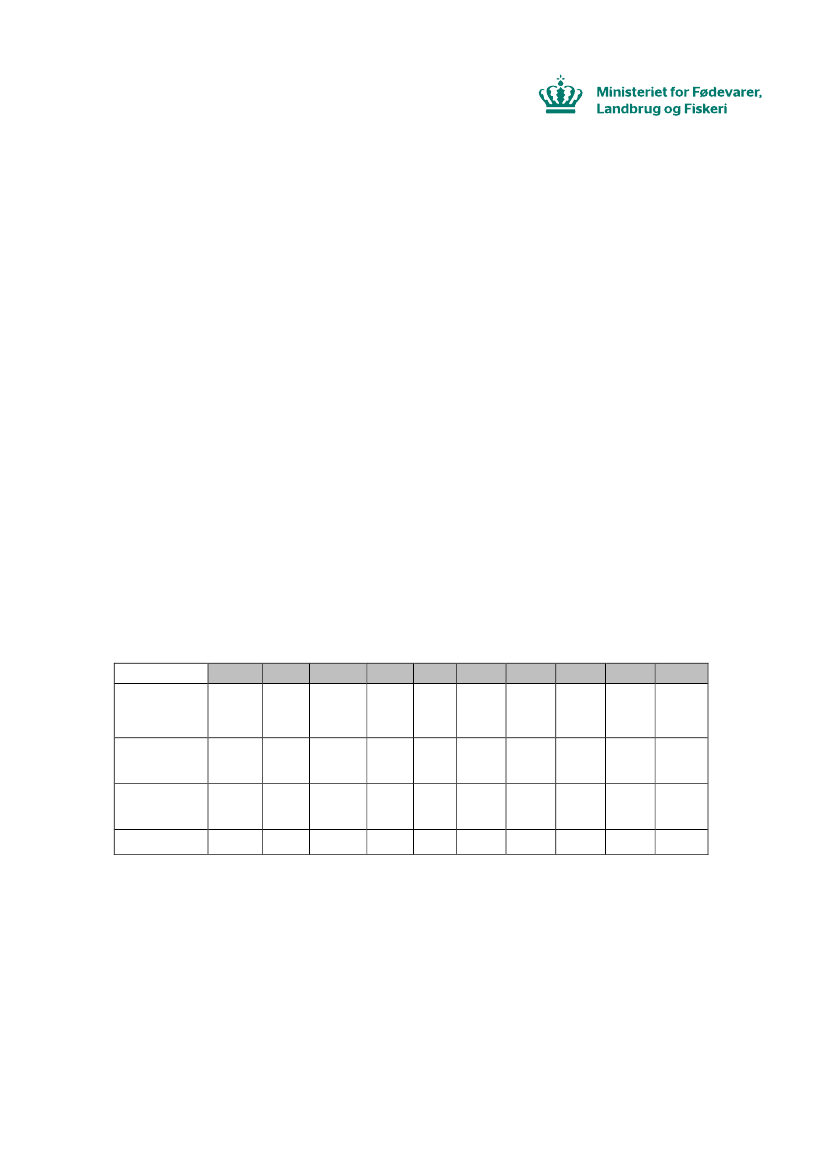

Af nedenstående tabel 1 fremgår ydede tilskud til fiskerisektoren i perioden 2014

–

2023. Til besvarelse

af spørgsmålet (tabel 1) er indhentet bidrag fra Fiskeristyrelsen, Landbrugsstyrelsen, Trafikstyrelsen og

Erhvervsministeriet.

Tabel 1 Tilskud til fiskeriet* 2014

–

2023

Mio. kr.

Fiskeriudviklings-

programmer med

EU-

finansiering**

Brexit-reserven

med EU-

finansiering***

Nationale

tilskuds-

ordninger****

50,4

54,8

40

59,3

51,8

70,3

49,1

81,1

57,9

2014

8,7

2015

25,8

2016

104,2

2017

118,6

2018

99

2019

127,9

2020

137,4

2021

306,6

2022

89,5

2023

412,4

1.150,2

59,1

I alt

59,1

80,6

144,2

177,9 150,8 198,2 186,5 387,7 147,4 1.621,7

*Omfatter ikke udgifter til uddannelse af arbejdskraft til fiskeriet eller finansiering af forskningsinstitutioner.

**Omfatter udbetalinger i EHFF-programmet (2014-2023) og tilsagn i EHFAF-programmet (2021-2023) inkl. ophugnings-

støtte, men excl. midler til teknisk bistand, ordninger til akvakultursektoren og myndighedsopgaver

(vandløbsrestaurering og fiskerikontrol) samt Regionalfonden. Den opgjorte støtte til Regionalfonden dækker projekttilsagn til branchen

og ikke den endelige ydede støtte, som er vanskelig at opgøre. Det samlede tilsagn omfatter tre projekter.

***Omfatter bl.a. kompensation for tabt kvoteværdi og tabt omsætning, ophugningsstøtte

og kompensation til fiskeforarbejdningsindustrien. Er opgjort excl. midler til teknisk bistand og fiskerikontrol.

****Omfatter GUDP-tilskud til fiskerisektoren (inkl. akvakultur), kompensation til torskefiskere i Østersøen

og til ålefiskere (de minimis), fiskeplejemidler, Fiskeripuljen (Trafikstyrelsen) og betaling til Det Rådgivende Råd for Østersøen,

som har hovedsæde i København. Hertil kommer covid-støtte. Fsa. covid-støtte mangler 41 slutafregningssager at blive opgjort.

Den foreløbige opgørelse af de 41 sager beløber sig til 8,6 mio. kr. Dette beløb fremgår ikke af tabel 1.

Ministeriet for Fødevarer, Landbrug og Fiskeri

•

Holbergsgade 6

•

1057 København K

Tlf. 38 10 60 00

• CVR

41956011

• EAN

5798000880016

•

•

www.fvm.dk