Folketingets Finansudvalg

Christiansborg

8. november 2023

Svar på Finansudvalgets spørgsmål nr. 8 (Alm. del) af 11. oktober

2023 stillet efter ønske fra Christina Olumeko (ALT)

Spørgsmål

Vil ministeren oplyse om udviklingen i reale disponible indkomster for unge mel-

lem henholdsvis 18-24 år og 25-29 år fra 1982 til i 2022 (eller seneste år med op-

daterede tal) med intervaller på maksimalt 10 år, opgjort henholdsvis inkl. stude-

rende og ekskl. studerende? I svaret bedes den reale disponible indkomst for hvert

interval endvidere oplyst efter boligudgifter.

Svar

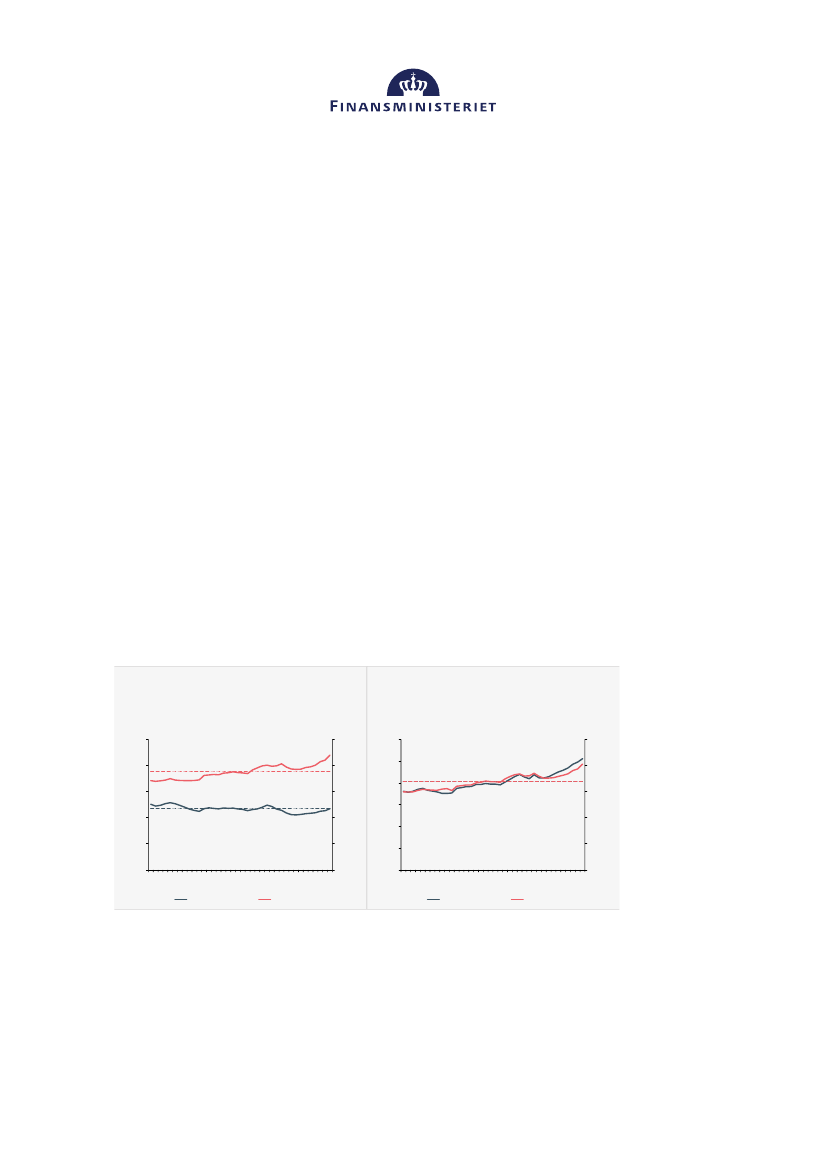

Den reale disponible indkomst for unge i alderen 18-24 år har været relativt kon-

stant hen over perioden fra 1983 til 2020, dog med et fald fra 2007 til 2013, hvor

den reale disponible indkomst var på det laveste niveau. Siden 2013 er den reale

disponible indkomst for de 18-24-årige steget, så den i 2020 ligge på et niveau

med gennemsnittet for hele perioden,

jf. den blå kurve i figur 1.

Figur 1

Personlig disponibel indkomst

1.000 kr., 2023-priser

Tusinde

Figur 2

Familieækvivaleret disponibel indkomst

1.000 kr., 2023-priser

Tusinde

Tusinde

1.000 kr., 2023-priser

300

250

200

1.000 kr., 2023-priser

Tusinde

250

200

150

100

50

0

250

200

150

250

200

150

150

100

100

100

50

0

50

0

50

0

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

2017

2019

18-24-årige

25-29-årige

Anm.: Personerne er afgrænset efter alder ultimo året.

Kilde: Beregninger på basis af en stikprøve på 3,3 pct. af befolkningen (1983-1992) hhv. 33,3 pct. af befolkningen

(1993-2020).

Finansministeriet · Christiansborg Slotsplads 1 · 1218 København K

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

2017

2019

18-24-årige

25-29-årige