December 2023

Foreningen BoligRet

Foreningen starter et arbejde hos politikerne for at fremme ideen om, at Vurderinger af

ejendomme er noget skidt, og at samtlige ejendomme skal beskattes ved salg, i stedet for de

løbende skatter. Foreningen har sit afsæt i Foreningen Landbrugsret, der med 1600 medlemmer

har arbejdet intenst for de små landbrug, siden de første breve blev sendt ud fra

Vurderingsstyrelsen. Foreningen Boligret favner alle ejendomme i Dannmark, og har som nystartet

forening et relativt lavt medlemsantal.

Nedenfor redegøres for nuværende og fremtidig situation. Der er for os ingen tvivl om, at gætteriet

aldrig bliver retfærdigt, og samtidig vil de ekstra byrder på ejerboliger (lystejendomme/villahaver)

på landet med kategoriseringer forsvinde.

Denne alenlange liste fortæller i sig selv, at det ville være mere opportunt med et andet system, og

det enkleste er at inkludere ejerboligerne i det eksisterende system for de andre ejendomme, som

allerede håndteres.

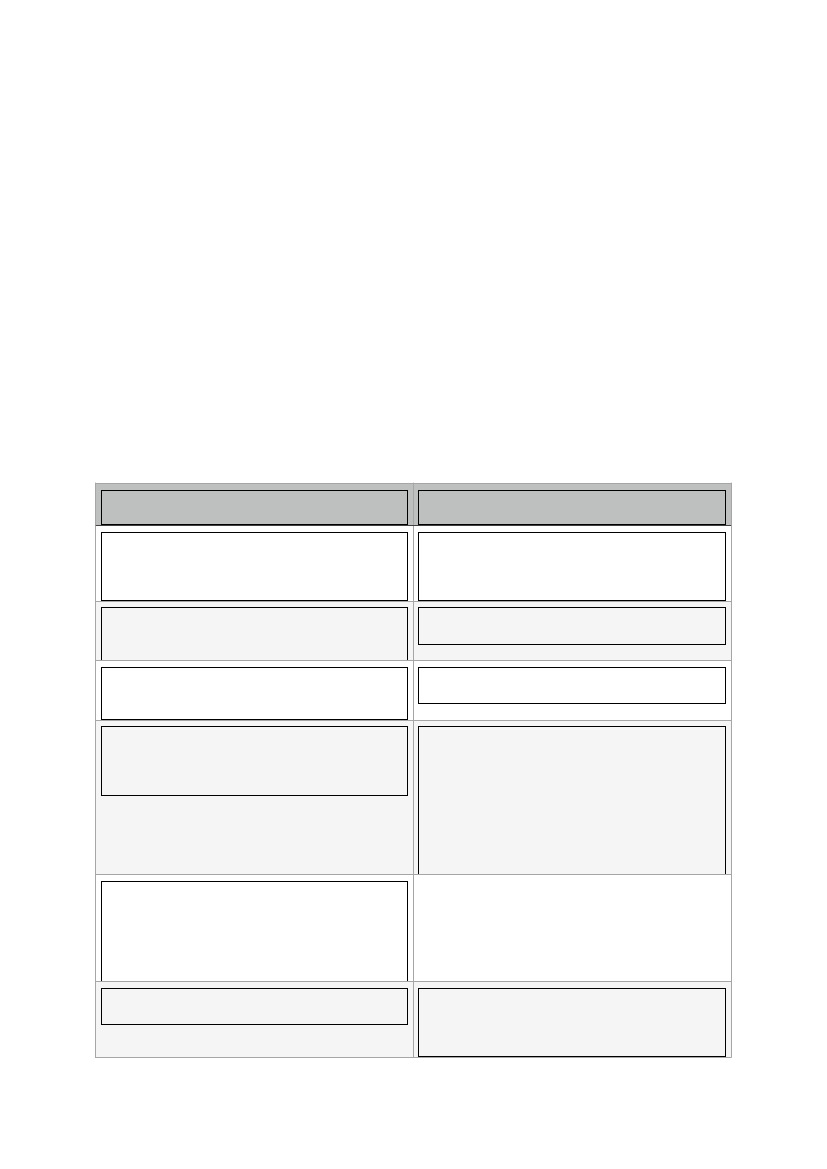

Nuværende beskatning

Den nye lov skulle gi 10 mia kr mindre provenu,

men det lader til at alle får enormt høje

vurderinger, der samtidig med kategorisering til

ejerbolig, stiger voldsomt i skatter.

Landejendomme der betegnes ejerbolig

(lystejendomme) skal betale højere satser som

ikke står i forhold til en evt skat ved salg

Heste opdræt ødelægges, en Minkskandale i

slow motion. Andre dyrehold reguleres af

skattereglerne selvom det ikke giver mening.

Et ubetydeligt erhverv på en ejendom kan

betyde at mange hektar landbrugsjord bliver til

erhverv, og der kan ikke søges

overgangsordning

Skat ved salg

Danmark er meget særlig og speciel ang

ejendomsskatter. Andre lande omkring os har

skat ved salg. Det er nemt at finde inspiration

ved andre lande.

Udgangspunktet for beskatning er købs/

salgsdokumenter.

Opgørelse af skattebetaling eller fradrag

foretages sammen med selvangivelsen.

Salgsprisen fratrækkes:

-

Købsprisen

-

Forbedringer efter normtal eller dokumenteret

udgift i ejerperioden

-

Vedligeholdelse efter normtal eller

dokumenteret udgift i ejerperioden

-

Betalte skatter i ejerperioden

Kategorisering foretages ud fra situationen i

2021 for ejendommen, hvilket er med

bagudvirkende kraft. Ejerne har ikke haft

mulighed for at planlægge deres drift af

ejendommene og er taget med bukserne nede.

Dette er en skændig handling.

Mange afgørelser om kategorisering er tilfældige

frem for faktabaseret

Mange ejendomme i landdistrikterne vil opleve

et minus sammenlagt, som giver et fradrag i

skatten, der kan understøtte et bedre liv på

landet.

SIDE 1 AF 5

NOVEMBER 2023

FORENINGEN BOLIGRET