August 2024

Flere virksomheder indberet-

ter skatter og afgifter til tiden

Siden 2019 er antallet af tilfælde, hvor Skattestyrel-

sen fastsætter et skøn over en virksomheds skatte-

eller afgiftsangivelser, faldet med 45 pct. Det er ud-

tryk for, at flere virksomheder indberetter til tiden.

Virksomheder i Danmark er forpligtet til at indberette A-skat, moms, lønsumsaf-

gift og punktafgifter til Skattestyrelsen inden for en fastsat frist. Hvis en virksom-

hed ikke indberetter til tiden, fastsætter Skattestyrelsen, hvor meget virksomhe-

den skal angive ud fra et skøn. Det kaldes en foreløbig fastsættelse.

Skønnet beregnes som udgangspunkt ud fra et gennemsnit af virksomhedens

seneste angivelser af fx moms. Efterfølgende skal virksomheden erstatte skøn-

net med den rigtige angivelse og betale det korrekte beløb. Derudover skal virk-

somheden betale en afgift for den foreløbige fastsættelse og eventuelle renter.

Efter en årrække med et stigende antal foreløbige fastsættelser og kritik fra Rigs-

revisionen, har Skattestyrelsen siden 2019 haft et særligt fokus på at nedbringe

antallet af foreløbige fastsættelser. Der blev blandt andet afsat ressourcer til

yderligere kontrol af de foreløbige fastsættelser. Det har resulteret i et fald fra

ca. 238.000 foreløbige fastsættelser i 2019 til ca. 130.000 i 2023,

jf. figur 1.

Hovedparten af de foreløbige fastsættelser skyldes manglende indberetning af

moms og A-skat. Nedgangen skyldes således særligt et fald på henholdsvis ca.

36.000 og ca. 63.000 foreløbige fastsættelser for moms og A-skat siden 2019,

jf. figur 1.

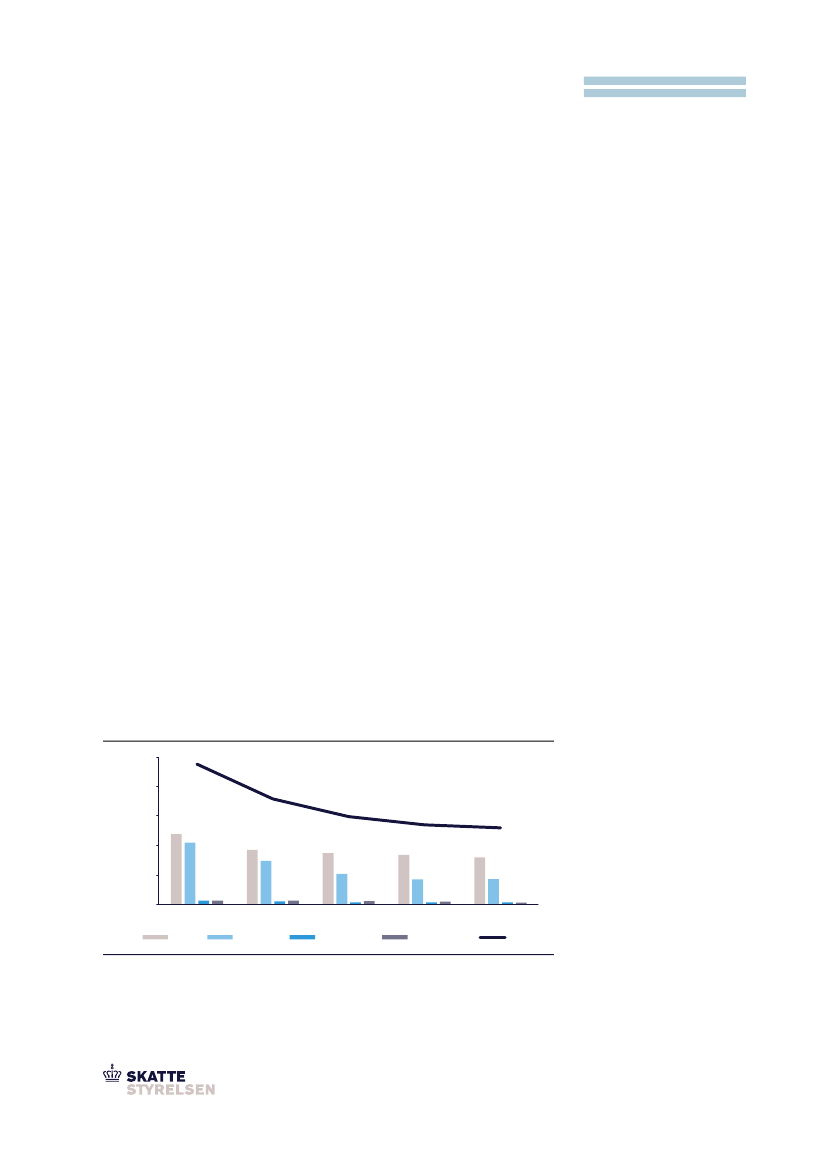

Figur 1. Antal udsendte foreløbige fastsættelser, 2019–2023

250.000

200.000

150.000

100.000

50.000

0

2019

Moms

2020

A-skat mv.

2021

Punktafgifter

2022

Lønsumsafgift

2023

I alt

238.000

45 %

Fald i foreløbige fastsættelser

Fra 2019 til 2023 er antallet af forelø-

bige fastsættelser faldet med 45 pct.

179.000

149.000

135.000

130.000

Anm.: Nøgletal for antal udsendte foreløbige fastsættelser for lønsumsafgiftspligtige virksomheder, der

angiver for hele indkomståret, er ikke inkluderet i tallene for 2023.

Kilde: Skattestyrelsen.