Wismann Property Consult A/S

www.wismann-as.dk,

CVR: 28 31 27 17,

Åboulevard 1, st, 1635 København V, Tlf..: 4088 1998

e-mail: [email protected], Lars Wismann, cand. merc. ejendomsmægler & valuar

1

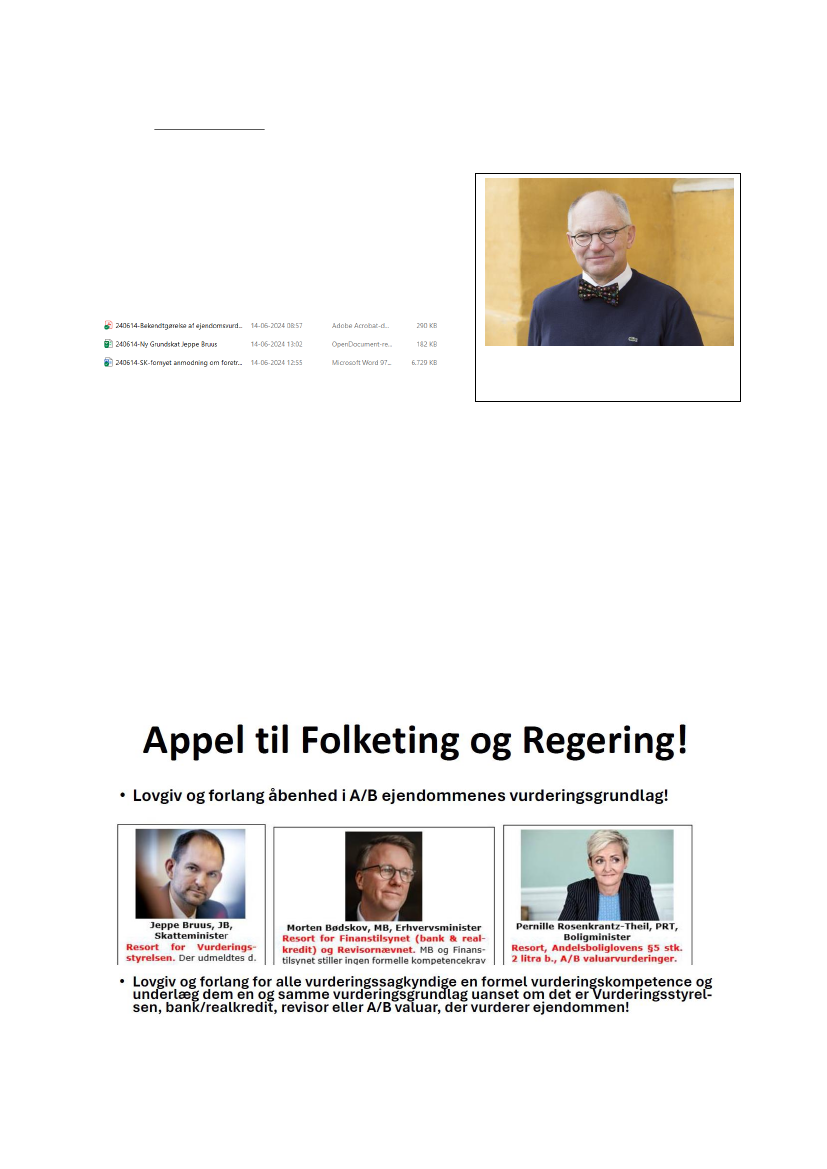

Jeppe Bruus

Skatteminister

Skatteudvalget

E-mail: [email protected]

Bilag:

cand. merc., ejendomsmægler og valuar

Lars Wismann,

projektchef og direktør

14. juni 2024

Skatteministers Jeppe Bruus svar på spørgsmål nr. 513 af 15. maj 2024 (alm. Del)

dateret d. 12-06-2024 sendt til Skatteudvalget.

Der genfremsættes anmodning om foretræde for Skatteministeren.

Jeg hører gerne, skatteminister Jeppe Bruus svar på, hvorfor SKM ikke forlanger fuld åbenhed i

Vurderingsstyrelsens vurderingsgrundlag som A/B valuarerne jf. Andelsboliglovens §5 stk. 2

litra b, fremlægger deres vurderingsgrundlag.

Alene igennem fuld offentlighed i vurderingsgrundlaget sikres borgerne en retslig beskyttelse.

Det er meningsløst, at SKM Jeppe Bruus i sit svar redegør for et vurderingsgrundlag, med

indlagte elastikker i metermål, og en komplet

hemmeligholdelse

af vurderingsgrundlaget.

Bekendtgørelsen om ejendomsvurderinger skal sikre korrekte værdier af vurderingsobjekterne

til den kontante handels værdi. Det virker som om at vurderingsstyrelsen fremfor at vurdere til

den kontante handelsværdi, i stedet har haft fokus på en ensartet beskatning af lejlighederne i

to naboejendomme.

køb – salg – vurdering - finansiering – optimering af lejekontrakter - udvikling

Vi yder værdiskabende rådgivning i investeringsejendomme!