Juni 2024

Hvidvaskkontroller resulterer

i opkrævninger for 3,9 mia. kr.

Siden 2018 har Skattestyrelsen gennemført ca.

11.000 kontroller mod hvidvask. I 2023 ramte

hvidvaskindsatsen plet i 9 ud af 10 kontroller.

Hvidvask er, når en person eller virksomhed forsøger at omdanne indtægter fra

strafbare aktiviteter til en fortjeneste eller indtægt, der umiddelbart fremstår lov-

lig og muligvis skattefri. Det kan være indtægter fra sort arbejde, uregistreret

virksomhed, kædesvig, uberettigede udbetalinger fra det offentlige eller indtæg-

ter fra anden kriminalitet, som fx anvendes til indkøb af højværdivarer. Når varen

efterfølgende sælges som privat indbo, fremstår pengene hvide,

jf. boks 1.

Skattestyrelsen samarbejder med Hvidvasksekretariatet i NSK (National enhed

for Særlig Kriminalitet), Finanstilsynet, Finans Danmark og en række andre aktø-

rer for at forebygge, afsløre og bekæmpe hvidvask. Skattestyrelsens kontrol fo-

kuserer på den del af hvidvaskindsatsen, som omhandler skatte- og afgiftssvig.

I de seneste år har Skattestyrelsen skærpet indsatsen over for hvidvask af penge,

som er opnået gennem ulovlige handlinger. Siden 2018 har kontrolindsatsen ført

til udsendte opkrævninger på i alt 3,9 mia. kr.,

jf. figur 1.

Alene i 2023 udsendte

Skattestyrelsen opkrævninger for ca. 761 mio. kr. fra hvidvaskkontrollerne.

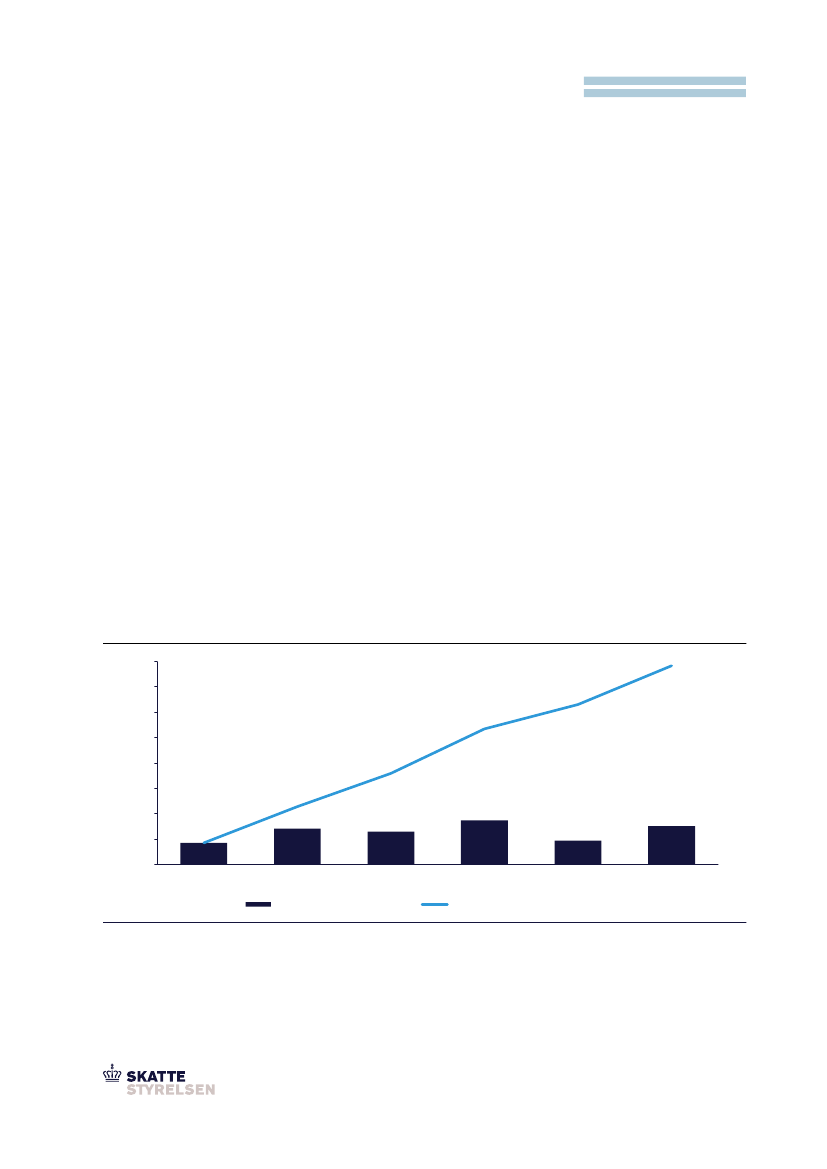

Figur 1. Udsendte opkrævninger pba. hvidvaskindsatsen, 2018-2023, mio. kr. (2023-niveau)

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

432

0

2018

2019

2020

2021

2022

2023

713

654

874

479

761

3.913

761 mio.

Udsendte opkrævninger i 2023

Skattestyrelsens hvidvaskkontroller

har alene i 2023 resulteret i udsendte

opkrævninger for ca. 761 mio. kr.

Udsendte opkrævninger, årligt

Udsendte opkrævninger, akkumuleret

Anm.: (1) Tallene er korrigeret for udviklingen i BNP (Økonomisk Redegørelse, december 2023).

(2) Udsendte opkrævninger stammer fra forskellige kontrolprojekter og kan derfor også indgå i projektspecifikke publikationer og/eller øvrige

afrapporteringer. (3) For 2018 og 2019 er den del af de samlede udsendte opkrævninger, som vedrører kædesvig og momskarruselsvig, baseret på

manuelle registreringer. Der tages forbehold for registrerings- og tastefejl. (4) En mindre del af opgørelsen for 2022 er baseret på manuelle opgørelser.

(5) En delmængde af opkrævningerne for 2022 og tidligere år er påvirket af, at der i september 2022 er korrigeret for en systemfejl. Systemfejlen har ikke

påvirket skatteopkrævningen, men har alene påvirket Skattestyrelsens interne opgørelser af antal kontroller, træfprocent og udsendte opkrævninger.

Kilde: Skattestyrelsen.