Juni 2024

Mange begår fejl eller snyder

med indtægter fra digitale

arbejdsplatforme

Skattestyrelsen har i 2023 gennemført et rekordhøjt

antal kontroller af indtægter fra digitale arbejds-

platforme. I 94 pct. af kontrollerne fandt styrelsen

fejl eller mangler.

Nye tendenser på arbejdsmarkedet betyder, at flere privatpersoner i dag har ind-

tægter via digitale platforme, fx ved at udbyde deres arbejdskraft til udbringning af

mad eller rengøring i private hjem. Ofte har disse personer selv ansvar for at ind-

berette skat, moms og AM-bidrag. Det øger risikoen for fejl, ligesom det kan med-

føre snyd eller sort økonomi. I nogle tilfælde er det dog platformstjenesten, der

indberetter tjenesteudbydernes indtægter.

Siden 2020 har Skattestyrelsen kontrolleret oplysninger fra udvalgte arbejdsplat-

forme, fx platforme der udbyder budtjenester. Oplysningerne giver Skattestyrelsen

mulighed for at kontrollere transaktioner mellem arbejdsplatformen og personer,

der udbyder tjenester på platformen. På den måde kan Skattestyrelsen kontrol-

lere, om borgerne har oplyst og betalt korrekt skat og eventuel moms af indtægter

fra platformene.

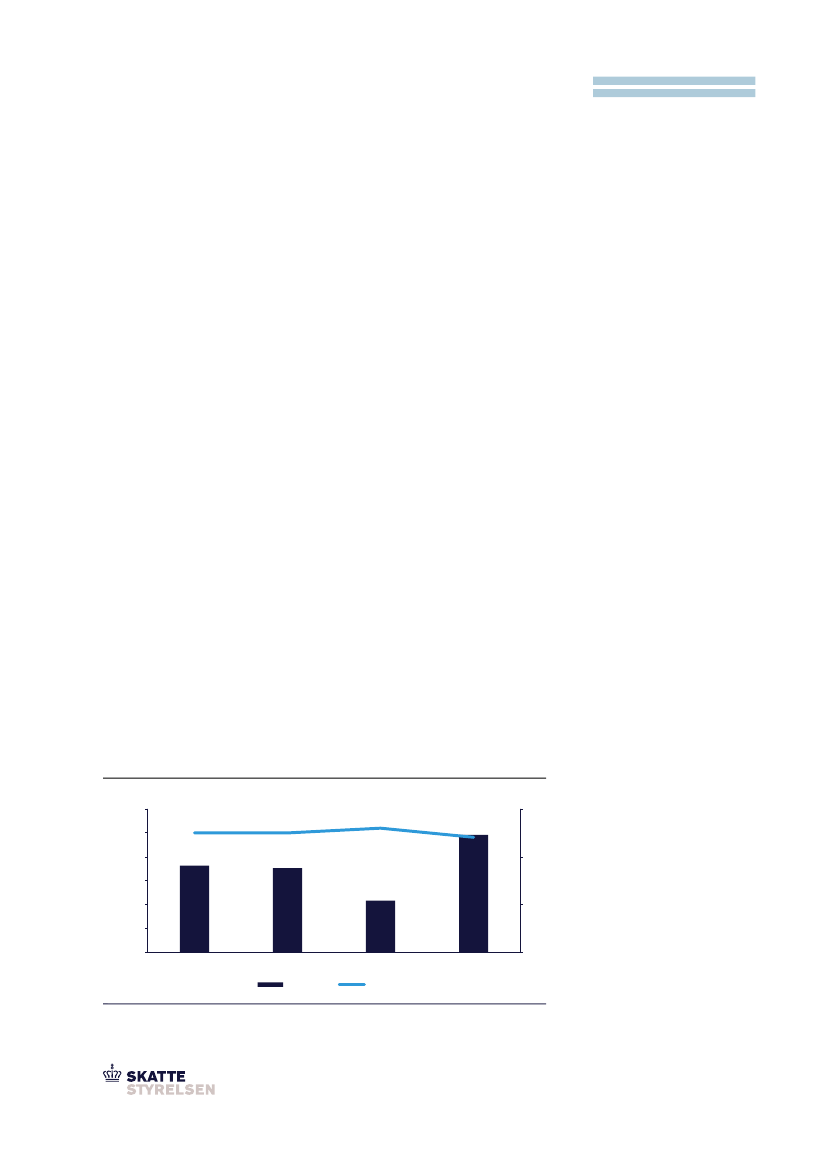

Siden 2020 har Skattestyrelsen gennemført mere end 7.300 kontroller af indtæg-

ter fra digitale arbejdsplatforme. Alene i 2023 gennemførte styrelsen knap 2.500

kontroller i det konkrete kontrolprojekt. Heraf fandt Skattestyrelsen fejl eller snyd i

94 pct. af kontrollerne,

jf. figur 1.

Figur 1. Antal kontroller og træfprocent, 2020-2023

Antal

3.000

95

2.500

2.000

1.500

2.457

1.000

500

0

2020

2021

Kontroller

2022

Træfprocent

2023

1.817

1.767

1.089

70

80

95

96

Pct.

100

94

2.500

Kontroller i 2023

Skattestyrelsen har i 2023 gennem-

ført knap 2.500 kontroller af oplysnin-

ger om indtægter fra digitale arbejds-

platforme.

90

Kilde: Skattestyrelsen.