Skatteudvalget 2023-24

SAU Alm.del Bilag 174

Offentligt

ANALYSE

Marts 2024

Danskernes

skattebetaling

Kontrol og vejledning

i forbindelse med årsopgørelsen

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 1

Indholdsfortegnelse

Indledning ............................................................................................................................ 2

Nøgletal om danskernes skattebetaling.................................................................. 4

Personskatteprovenuet tæt på 680 mia. kr.

............................................................................... 5

Borgerne efterlever i høj grad skattereglerne ....................................................................... 9

Flest fejl med fradrag for rejseudgifter ................................................................................. 11

Kontrol og vejledning i forbindelse med årsopgørelsen ...................................12

Den digitale årsopgørelse .......................................................................................................... 13

Stort milliardbeløb tilbage i overskydende skat ................................................................ 15

Digitale kontroller reducerer fejl og snyd ............................................................................. 17

Over 4 mio. vejledningshenvendelser ................................................................................... 20

Flere får hjælp på chat ................................................................................................................. 23

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 2

Indledning

5,3 mio. skattepligtige borgere bidrager til finansieringen af det danske velfærds-

samfund. Tilsammen betalte de knap 680 mia. kr. i personskatter i 2022. Det sam-

lede provenu fra personskatterne udgør over halvdelen af det samlede årlige

skatte- og afgiftsprovenu på omtrent 1.200 mia. kr.

Skattestyrelsen understøtter, at skattepligtige borgere betaler de korrekte skatter til

tiden. Det skal være trygt og nemt for borgerne at betale deres skat. Derfor har Skat-

testyrelsen en effektiv vejlednings- og kontrolindsats integreret i alle dele af skatte-

betalingen.

Danskernes skattebetaling

er en årligt tilbagevendende publikation, der sætter fo-

kus på borgernes skattebetaling. Det gøres i to dele

–

faste nøgletal og et udvalgt

tema.

I nøgletallene præsenteres udviklingen i borgernes skattebetaling for indkomst-

årene fra 2018 til 2022. Det gælder indtægter fra forskellige skattearter, borger-

nes præcision i skattebetalingen og deres regelefterlevelse.

I årets tema rettes fokus på Skattestyrelsens vejlednings- og kontrolindsats i forbin-

delse med årsopgørelsen. Skattestyrelsen håndterer hvert år flere millioner årsop-

gørelser og gør i den forbindelse brug af både tredjepartsindberetninger, digitale

kontrolværktøjer samt chatteknologi, der skal gøre det lettere for danskerne at be-

tale korrekt skat.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 3

1

57 %

Nøgletal om

danskernes skattebetaling

Over halvdelen af de

samlede skatter og

afgifter er person-

skat

Flere danskere har

overskydende skat

end tidligere

Danskerne begår oftest

fejl i angivelsen af

rejsefradrag

3,6 mio.

I 2022 havde 3,6 mio. borgere med

simple skatteforhold overskydende

skat. Det er næsten 350.000 flere

end i 2018.

68 %

68 pct. af borgerne begik fejl i

deres angivelse af rejsefradraget

i 2022.

Provenuet fra personskat ud-

gjorde 57 pct. af det samlede

skatte- og afgiftsprovenu i

2022.

2

92 %

Vejledning og kontrol

i forbindelse med årsopgørelsen

Indberetninger fra

tredjeparter gør det

nemt at betale skat

Digitale værktøjer

forhindrer fejl og

forsøg på snyd

Skattestyrelsen hjælper

flere med deres årsopgø-

relse

362 mio. kr.

Digitale værn har ført til regulering

af uberettigede beløb for godt 362

mio. kr. i 2022.

4 mio.

Skattestyrelsen håndterer over

4 mio. vejledningshenvendelser

hvert år. Godt en femtedel sker i

forbindelse med årsopgørelsen.

I 2021 var 92 pct. af oplysnin-

gerne på årsopgørelsen base-

ret på tredjepartsindberetnin-

ger.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 4

Nøgletal om

danskernes

skattebetaling

1

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 5

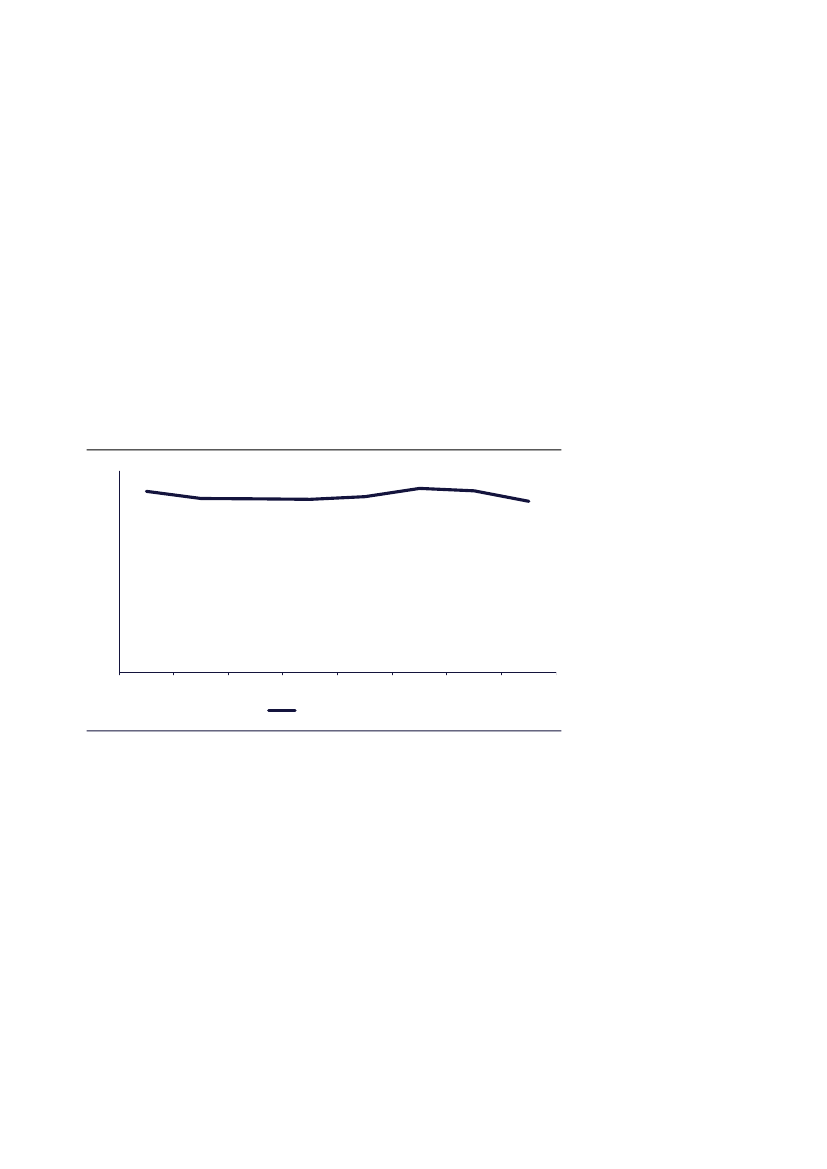

Personskatteprovenuet tæt på 680 mia. kr.

Danskerne betaler hvert år forskellige typer af personskat af deres indkomst, fx

bund- og topskat samt arbejdsmarkedsbidrag. Den største indtægtskilde for den

danske stat er personskatterne.

Det samlede personskatteprovenu udgjorde i 2022 knap 680 mia. kr.,

jf. figur 1.

Det udgør dermed over halvdelen af det samlede skatte- og afgiftsprovenu på

omkring 1.200 mia. kr., der årligt bliver indbetalt til den danske statskasse.

Provenuet følger den generelle økonomiske udvikling i samfundet, som blandt

andet udvikler sig i takt med beskæftigelsen og lønningerne på arbejdsmarke-

det. Indkomstskatterne stiger, når lønningerne stiger, og flere kommer i arbejde.

Det samlede personskatteprovenu (opgjort i 2022-niveau) har således ligget no-

genlunde stabilt siden 2015,

jf. figur 1.

57 %

Andel af skatte- og afgiftsprovenu

Personskatteprovenuet udgør ca.

57 pct. af det samlede skatte- og

afgiftsprovenu.

Figur 1. Udvikling i personskatteprovenu 2015-2022 (2022-niveau)

800

700

600

500

400

300

200

100

0

2015

2016

2017

2018

2022-niveau

2019

2020

2021

2022

719

679

Anm.: Tallene for 2022-niveau er beregnet ud fra BNP opgjort i Økonomisk Redegørelse Maj 2023.

Kilde: Skatteministeriet.

2022 var kendetegnet ved høj inflation og et ekstraordinært højt BNP. Udviklin-

gen var særligt drevet af blandt andet høje energipriser og meget høje indtægter

for udvalgte sektorer, mens lønningerne derimod ikke steg i samme omfang.

Den store stigning i BNP og inflation har derfor ikke afspejlet sig i personskat-

terne, hvorfor personskatteprovenuet korrigeret i 2022-niveau er faldet fra 2021

til 2022,

jf. figur 1.

Danskernes høje skattebetaling i 2020 og 2021 skyldes især, at borgerne fik

mulighed for at få udbetalt deres indefrosne feriemidler. Desuden blev der taget

politiske tiltag i brug for at holde gang i økonomien og afdæmpe de negative ef-

fekter afledt af coronapandemien. Indkomstskatterne fra de udbetalte feriemid-

ler udgjorde i 2020 og 2021 knap 35 mia. kr.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 6

Udviklingen i personskatteprovenuet er nogenlunde stabil

Den største post i danskernes skattebetaling er de statslige indkomstskatter. De

udgjorde knap 319 mia. kr. i 2022 og dermed 47 pct. af det samlede persons-

katteprovenu,

jf. tabel 1.

Alle skattepligtige borgere, hvis indkomst overstiger deres personfradrag, skal

betale bundskat. Bundskatten udgjorde over halvdelen af de statslige indkomst-

skatter i 2022 og var på 163 mia. kr. i 2022.,

jf. tabel 1.

Alle skattepligtige borgere med en indkomst, der overstiger topskattegrænsen,

skal desuden betale topskat. I 2022 skulle borgere betale 15 pct. ekstra i skat af

indkomst, der overstiger topskattegrænsen. Siden 2018 er topskattegrænsen

hævet

fra 498.900 kr.

til

552.500

kr. i 2022, efter arbejdsmarkedsbidrag er fra-

trukket.

Provenuet fra topskat har ligget nogenlunde stabilt siden 2018 og udgjorde i

2022 over 21 mia. kr.,

jf. tabel 1.

Omkring 550.000 borgere betalte topskat i

2022 mod 480.000 borgere i 2019.

Alle borgere med tilknytning til arbejdsmarkedet betaler desuden arbejdsmar-

kedsbidrag. Det er et bidrag på 8 pct. af al arbejdsindkomst. Det gælder fx løn,

honorarer, feriepenge eller overskud fra selvstændig virksomhed. Der betales

ikke arbejdsmarkedsbidrag af overførselsindkomster. Provenuet fra arbejdsmar-

kedsbidraget var på knap 118 mia. kr. i 2022,

jf. tabel 1.

Tabel 1. Samlet personskatteprovenu, 2018–2022

Mia. kr. (2022-niveau)

2018

2019

2020

2021

2022

Samlet personskatteprovenu

Statslige indkomstskatter

- Bundskat

- Topskat

- Sundhedsbidrag

- Begrænset skattepligtige

- Ejendomsværdiskat

- Arbejdsmarkedsbidrag

Kommunale indkomstskatter mv.

Kirkeskat

Aktieskat

Pensionsbeskatning

Øvrige indkomstskatter

686,8

334,6

157,6

21,7

12,0

3,2

18,0

122,1

297,1

7,9

35,0

9,8

2,2

696,9

337,7

173,6

21,3

-

2,8

17,9

122,0

299,8

8,0

36,7

9,7

5,1

730,0

354,0

182,5

22,6

-

2,7

18,2

127,9

316,6

8,4

36,0

9,6

5,4

720,3

344,8

178,5

22,5

-

2,6

15,8

125,3

310,5

8,2

40,3

8,7

7,8

678,7

318,8

163,0

21,1

-

2,4

14,4

117,9

285,8

7,5

50,9

8,0

7,6

Anm.: (1) Øvrige indkomstskatter indeholder statslig og kommunal dødsboskat, skat fra virksomheds-

ordningen, grøn check mm. Kategorien Kirkeskat er medtaget for at synliggøre alle personlige indkomst-

skatter til stat, kommune og kirke. Det bemærkes, at kategorien ikke indgår i nationalregnskabsopgørelsen

af de samlede skatteindtægter. (2) Pensionsbeskatning dækker over afgift eller indtægter fra afgifter fra

kapitalpensionsordninger mv. Pensionsafkastskat er ikke medtaget. (3) Tallene for 2022-niveau er

beregnet ud fra BNP opgjort i Økonomisk Redegørelse Maj 2023.

Kilde: Skatteministeriet.

De kommunale indkomstskatter er den næststørste post i det samlede persons-

katteprovenu og udgjorde i 2022 knap 286 mia. kr.,

jf. tabel 1.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 7

Aktieindkomstprovenuet afhænger af størrelsen på udbytter, gevinster og tab fra

handel med værdipapirer. Borgere med aktieindkomst på op til 57.200 kr. (i

2022) skal betale aktieskat på 27 pct. af indkomsten. Al aktieindkomst derover

beskattes med 42 pct.

Det samlede provenu fra aktieskatten var i 2022 på knap 51 mia. kr. Provenuet

er steget med ca. 16 mia. kr. fra 2020 til 2022 og er alene fra 2021 til 2022 ste-

get med over 10 mia. kr. Det svarer til en stigning på 26 pct. fra 2021,

jf. tabel 1.

Den store stigning i provenuet fra aktieskat kan dels skyldes, at flere borgere de

seneste år har investeret deres penge i aktier og andre værdipapirer, samt at ak-

tiemarkedets udvikling har fået flere danskere til at realisere deres gevinster.

Pensionsbeskatningsprovenuet har i perioden fra 2018 til 2022 ligget nogen-

lunde stabilt på omkring 8-10 mia. kr. årligt,

jf. tabel 1.

De statslige indkomstskatter fylder mest i personskatteprovenuet

De statslige og kommunale indkomstskatter udgør langt størstedelen af det år-

lige personskatteprovenu. I 2022 udgjorde de henholdsvis 47 pct. og 42 pct. af

det samlede personskatteprovenu,

jf. figur 2.

De resterende 11 pct. opkræves i

aktieskat, kirkeskat, pensionsbeskatning og øvrige indkomstskatter.

Fordelingen af personskatteprovenu på beskatningstyper har ikke haft de store

udsving gennem årene. Siden 2020 har andelen på tværs af de forskellige skat-

tearter blot ændret sig med få procent.

Figur 2. Personskatteprovenu fordelt på skattearter, 2022

1%

8%

1%

1%

Statslige

indkomstskatter

Kommunale

indkomstskatter mv.

Kirkeskat

Aktieskat

42%

Pensionsbeskatning

Øvrige indkomstskatter

89 %

Indkomstskatter

De statslige og kommunale ind-

komstskatter udgjorde tilsammen 89

pct. af det samlede personskattepro-

venu i 2022.

47%

Kilde: Skatteministeriet.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 8

Flere og flere borgere betaler skat

Over 5,3 mio. skattepligtige personer bidrog i 2022 til den danske statskasse i

form af indkomstskat. Antallet af skattepligtige personer har været stigende si-

den 2018. Fra 2018 til 2022 er antallet af skattepligtige personer steget med

godt 185.000,

jf. tabel 2.

Den gennemsnitlige skattebetaling pr. person er ligeledes steget over en år-

række. Fra 2020 til 2022 er den gennemsnitlige årlige skattebetaling dog faldet,

hvilket følger udviklingen i det samlede skatteprovenu. Hver person bidrog såle-

des i gennemsnit med godt 127.000 kr. i skattebetaling i 2022,

jf. tabel 2.

Tabel

2.

Antal skattepligtige og gennemsnitlig årlig skattebetaling, 2018–2022 (2022-niveau)

2018

Antal skattepligtige

(1.000 personer)

Gennemsnitlig

skattebetaling (kr., 2022-

niveau)

2019

2020

2021

2022

185.000

Nye skattepligtige borgere

Antallet af skattepligtige borgere er

steget med 185.000 fra 2018 til

2022.

5.152

5.175

5.175

5.194

5.337

133.314

134.678

141.052

138.688

127.181

Kilde: Skattestyrelsen og Skatteministeriet.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 9

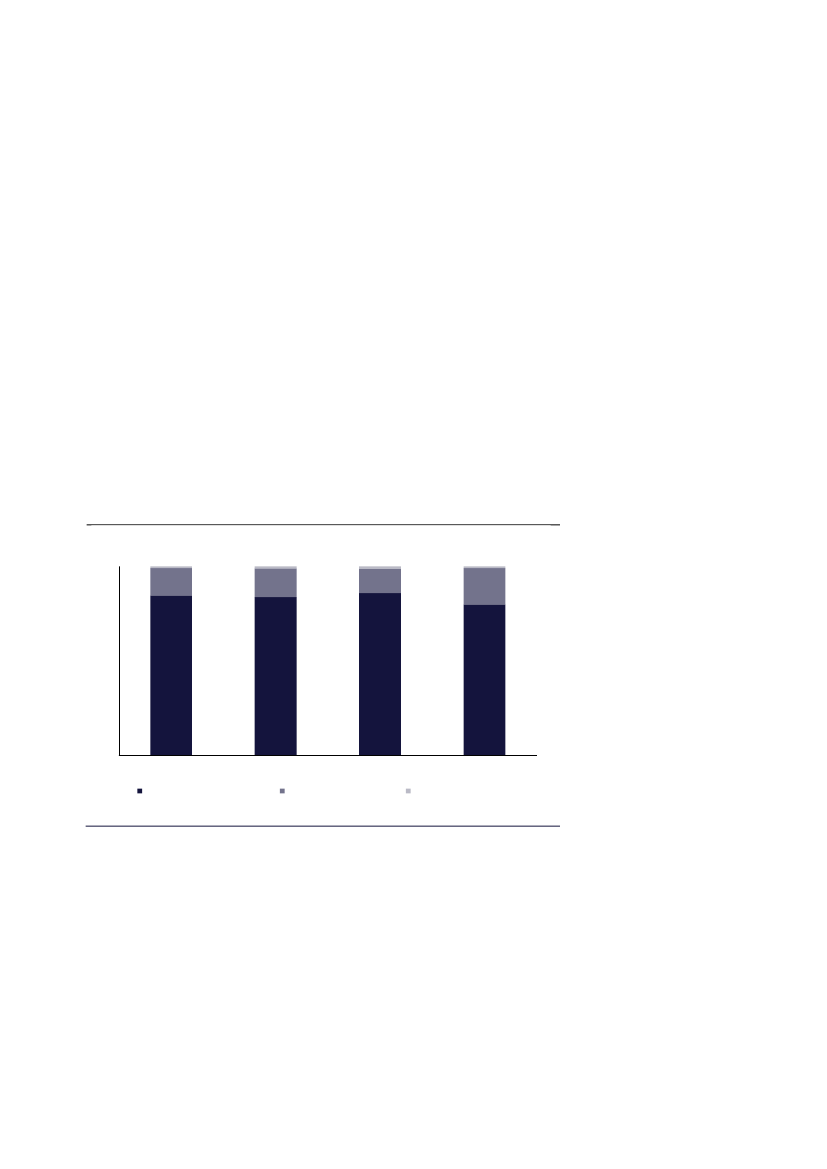

Borgerne efterlever i høj grad skattereglerne

Danskernes regelefterlevelse er generelt høj. Det kan blandt andet skyldes, at

størstedelen af danskernes skatteoplysninger indberettes automatisk til Skatte-

styrelsen fra tredjeparter, som fx arbejdsgivere, banker og pensionsselskaber.

Skattestyrelsens undersøgelser viser også, at langt de fleste danskere har en høj

skattemoral og angiver de oplysninger, der fortsat skal oplyses, korrekt.

Alligevel er der på enkelte områder risiko for fejl, ligesom et fåtal bevidst snyder

med skattebetalingen. Skattestyrelsen undersøger hvert år borgernes regelefter-

levelse med henblik på at identificere fejl og snyd,

jf. figur 3.

I undersøgelserne af borgernes regelefterlevelse inddeler Skattestyrelsen fejl i to

typer; simple fejl og grove fejl. Simple fejl begås uagtsomt og kan fx skyldes mis-

forståelser. Grove fejl begås groft uagtsomt eller forsætligt og kan være straf-

bare.

Skattestyrelsens undersøgelser viser, at borgernes regelefterlevelse er på et højt

niveau. Andelen af borgere, som efterlever skattereglerne, har konstant været

80 pct. eller højere siden 2019,

jf. figur 3.

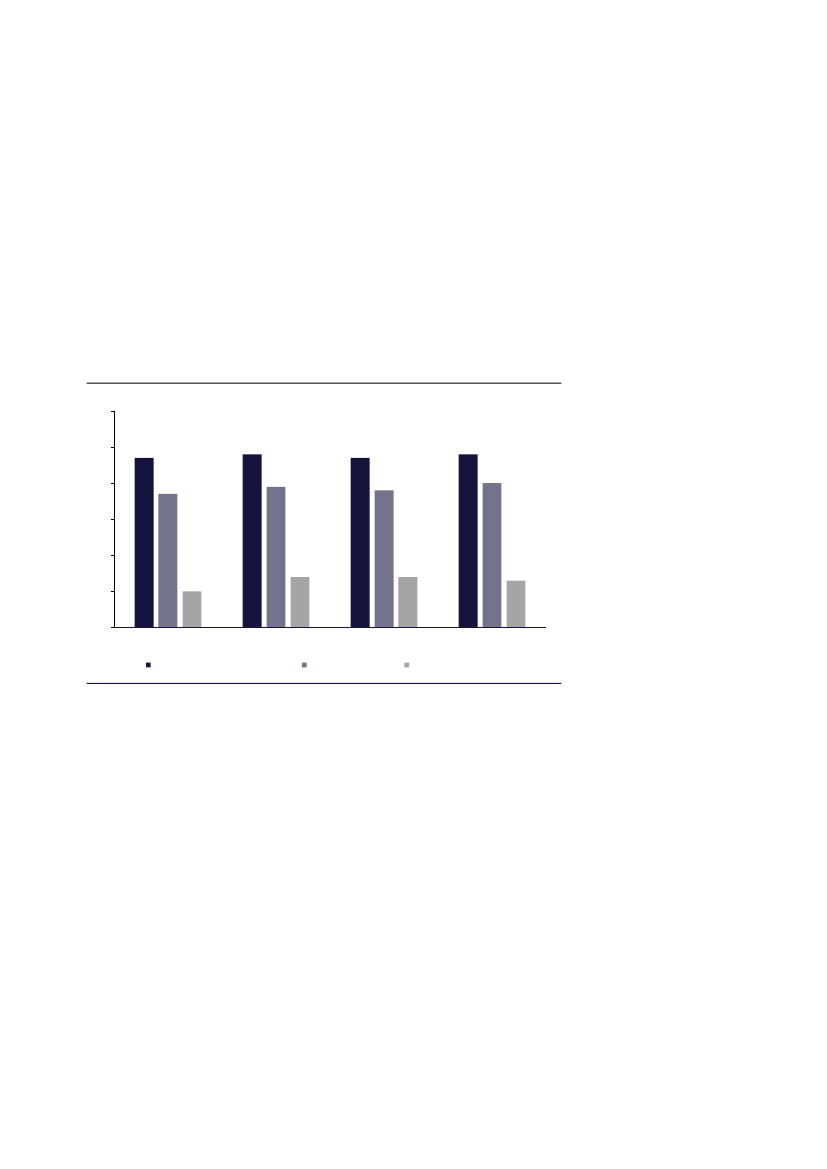

Figur 3. Udviklingen i borgernes regelefterlevelse, 2019–2022

Pct.

100

90

80

70

60

50

40

30

20

10

0

2019

Borgere der angiver korrekt

2020

2021

2022

Borgere med grove fejl

85

84

86

80

1

14

1

15

1

13

1

19

80 %

Regelefterlevelse

I 2022 efterlevede knap 80 pct. af

borgerne skattereglerne.

Borgere med simple fejl

Kilde: Skattestyrelsen.

Fra 2019 til 2022 er den samlede andel af borgere, der begår fejl, steget fra

godt 15 pct. til omkring 20 pct.,

jf. figur 3.

Stigningen kan skyldes, at flere dan-

skere i 2022 har begået fejl ved angivelse af rejsefradrag, håndværker-/service-

fradrag og kørselsfradrag. Den samlede stigning fra 2019 til 2022 er dog ikke

statistisk signifikant og bør derfor tolkes med forsigtighed.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 10

Boks 1. Sådan måler Skattestyrelsen borgernes regelefterlevelse

Borgernes regelefterlevelse måles ved at kontrollere en stikprøve af tilfældigt udvalgte

skatteydere. Ved kontrollen gennemgås borgerens skattemæssige forhold, eventuelle

fejl registreres og rettes, og borgerens vilje og evne til at angive korrekt vurderes. Idet

der alene måles på borgernes evne til at angive korrekt, er det ikke undersøgt, hvorvidt

tredjepartsoplysninger er korrekte. Således vil en borger, hvis årsopgørelse udelukkende

består af låste felter, som er angivet af tredjeparter, blive registreret som, at borgeren

har efterlevet skattereglerne. At have efterlevet skattereglerne forudsætter således ikke

en aktiv handling fra borgerens side.

Afhængigt af antallet og karaktererne af fejlene vurderes det, om borgeren har forsøgt at

efterleve reglerne eller omgå reglerne med vilje. Fx vil en borger, der har taget for lille et

fradrag, og dermed snydt sig selv, blive vurderet som at have forsøgt at efterleve reg-

lerne. Idet stikprøven er tilfældigt udvalgt, kan resultaterne af kontrollerne bruges til at

estimere regelefterlevelsen for alle borgere og ikke blot de borgere, der blev kontrolleret

i stikprøven.

Undersøgelsen omfatter ikke sort arbejde eller selvstændigt erhvervsdrivende. Informati-

oner om regelefterlevelsen giver Skattestyrelsen indblik i, hvilke fejltyper der er hyppigst,

og hvilke forhold der karakteriserer personer, der begår simple og grove fejl.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 11

Flest fejl med fradrag for rejseudgifter

Den seneste undersøgelse af regelefterlevelsen fra 2022 viser, at borgerne ty-

pisk begik fejl med fradrag for udgifter til rejser, håndværkere samt kørsel til og

fra arbejde,

jf. tabel 3.

Det er også blandt de få felter, hvor Skattestyrelsen ikke modtager data fra tred-

jeparter. Her har danskerne mulighed for selv at oplyse og rette i data og der-

med begå fejl med deres skattebetaling, uanset om det sker ubevidst eller be-

vidst. I 2022 er der begået flere fejl på disse felter i forhold til både 2020 og

2021.

Tabel 3. Felter på årsopgørelsen, hvor der hyppigst er fejl, 2022

Fejltyper

Fradrag for rejseudgifter (rejsefradrag)

Udgifter med servicefradrag (håndværkerfradrag)

Befordringsfradrag (kørselsfradrag)

Kilde: Skattestyrelsen.

Fejlprocent

68 pct.

61 pct.

47 pct.

68 pct. af de borgere, som oplyste i feltet fradrag for rejseudgifter, begik fejl i

2022,

jf. tabel 3.

Det er en stigning på 8 procentpoint i forhold til i 2020. Fradra-

get indbefatter kost og logi i forbindelse med arbejdsrejser, hvor det ikke er mu-

ligt at rejse frem og tilbage hver dag. Anvendelsen af fradraget bygger på en in-

dividuel vurdering. Der er fx fejl i rejsefradraget, hvis en borger anvender fradra-

get uden at kunne leve op til afstandskriteriet mellem bopæl og arbejdsplads.

61 pct. begik fejl med håndværkerfradraget i 2022,

jf. tabel 3.

Det er en stigning

på 20 procentpoint i forhold til samme felt i 2020. I 2020 omfattede feltet dog

både håndværks- og serviceydelser, mens servicefradrag blev indberettet i et

særskilt felt i 2022. Tallene er derfor ikke direkte sammenlignelige. En borger be-

går fx fejl med håndværkerfradraget, når vedkommende fratrækker samme ud-

gift som ægtefællen og dermed fratrækker udgiften to gange. Fra 1. april 2022

blev håndværkerfradraget afskaffet, så det nu kun er serviceydelser såsom ren-

gøring, som borgerne kan få fradrag for.

47 pct. af de borgere, som indberettede kørselsfradrag, begik fejl i 2022,

jf. tabel

3.

Det er en stigning på 8 procentpoint i forhold til 2020. Kørselsfradraget kan

anvendes, når borgere har mere end 24 km til og fra arbejde. Der er fx fejl i ind-

beretningen af kørselsfradraget, når en borger ikke oplyser de korrekte antal

dage med kørsel.

Høje fejlprocenter kan indikere, at reglerne kan være komplicerede og svære at

gennemskue, eller at nogle borgere fristes til at omgå dem, når de selv kan an-

give oplysninger i de åbne felter. Derfor har Skattestyrelsen øget både vejledning

og kontrol på de tre ovennævnte områder de seneste år.

68 %

Fejl med fradrag for rejseudgifter

68 pct. begik fejl med angivelsen for

rejsefradrag i 2022.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 12

Kontrol og vejledning

i forbindelse med

årsopgørelsen

2

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 13

Den digitale årsopgørelse

Med indførslen af indkomst- og formuebeskatning i Danmark i 1903 opstod be-

hovet for at vide, hvad den enkelte borger tjener og har af formue. Det var den-

gang frivilligt, om borgeren ville sende oplysningerne til ligningsmyndighederne.

Blev det ikke gjort, var det myndighedernes opgave at skønne, hvad borgeren

skulle betale i skat. Det er det, vi i dag kender som årsopgørelsen.

I dag modtager skattepligtige borgere i Danmark en digital årsopgørelse, med-

mindre de er fritaget for digital post. Årsopgørelsen er borgernes oversigt over

deres indkomst, fradrag og samlede skattebetaling fra det seneste indkomstår.

Den fortæller, om borgeren har betalt korrekt skat. Hvis der er betalt for meget,

skal borgeren have udbetalt overskydende skat. Er der omvendt betalt for lidt i

skat, skal borgeren betale restskat.

Langt hovedparten af borgernes skattepligtige oplysninger finder i dag automa-

tisk vej til årsopgørelsen. Det sker via indberetninger fra tredjeparter, fx arbejds-

givere og banker. Indberetningerne har gjort det mere simpelt for borgerne at for-

holde sig til skattebetalingen og betyder, at langt de fleste borgere ikke behøver

foretage sig noget

–

ud over at kontrollere, om oplysninger fra tredjeparter og an-

dre forhold er korrekte. Samtidig er risikoen for ubevidste fejl og snyd reduceret.

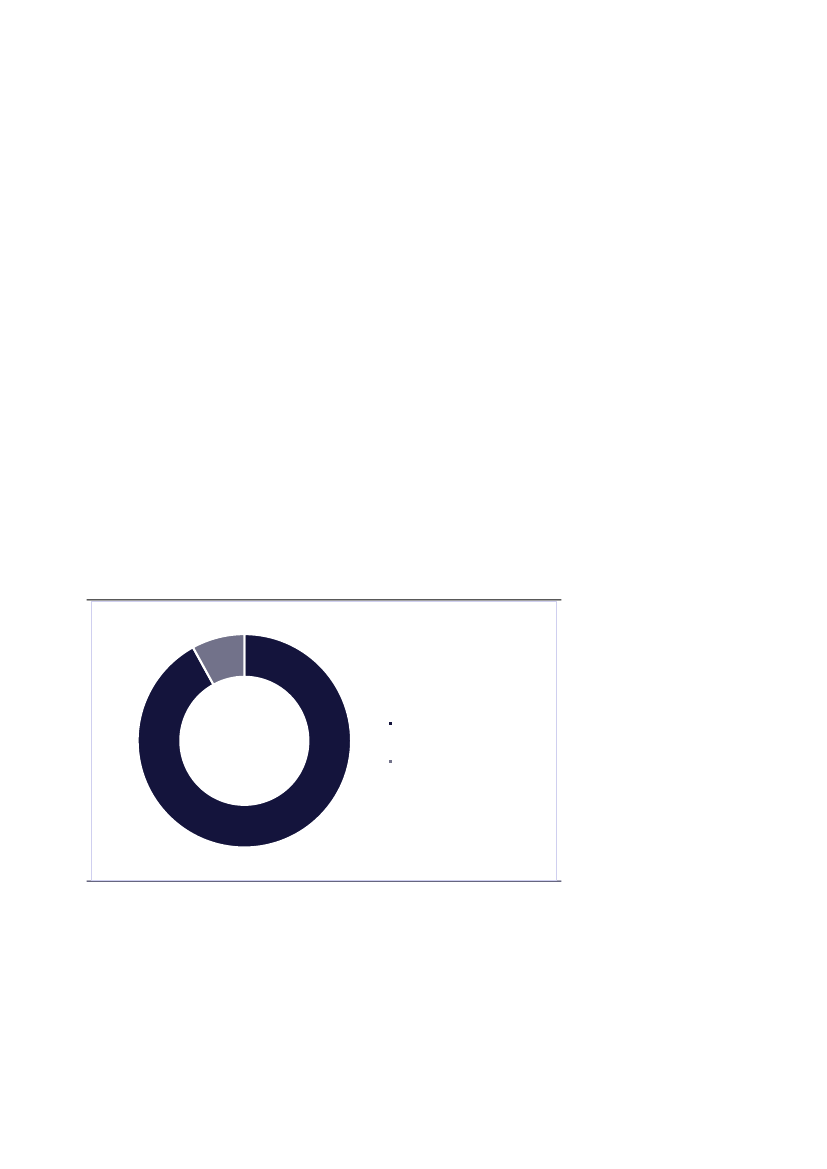

I 2021 var 92 pct. af oplysningerne på årsopgørelsen således baseret på tredje-

partsindberetninger, mens resten af oplysningerne stammede fra borgernes egne

indtastninger og sagsbehandling i Skattestyrelsen,

jf. figur 4.

Figur 4. Kilder til indkomstbeløb i årsopgørelsen, 2021

8%

92%

Tredjepartsindberetninger

Tredjepartsindberetninger

I 2021 var 92 pct. af oplysningerne

på årsopgørelsen baseret på tredje-

partsindberetninger.

Borgernes egne indberetninger og

sagsbehandling i Skattestyrelsen

92%

Kilde: Skattestyrelsen.

Skattestyrelsen lancerede i 2020 en skræddersyet årsopgørelse, hvor borgere

med simple skatteforhold kun får vist felter, som Skattestyrelsen vurderer, er re-

levante for den enkelte. Tidligere fik disse borgere vist 66 felter på årsopgørel-

sen, hvoraf en stor del ikke var relevante for størstedelen af borgerne.

Nu har de fleste borgere kun adgang til tre til tolv felter, hvor de enten har mulig-

hed for selv at indtaste oplysninger eller at rette i de fortrykte oplysninger. Det

har gjort årsopgørelsen endnu mere overskuelig og minimeret risikoen for fejl og

snyd yderligere.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 14

Danmarks største offentlige digitale begivenhed

Når årsopgørelsen åbner hvert år i marts, kan tæt på 5 mio. skattepligtige borgere

se på TastSelv, om de skal have penge tilbage i skat, eller om de skal betale rest-

skat. Årsopgørelsen er Danmarks største offentlige digitale enkeltbegivenhed.

Skattestyrelsen oplever hvert år stor interesse for at se, om årets tal er grønt eller

rødt i TastSelv.

I 2022 loggede omkring 82 pct. af de skattepligtige borgere med en digital års-

opgørelse ind for at se deres årsopgørelse på skat.dk,

jf. figur 5.

En stor del log-

gede ind umiddelbart efter, at Skattestyrelsen åbnede for årsopgørelsen, hvilket

skabte travlhed og dermed ventetid.

Figur 5. Aktivitet på TastSelv, 2019-2022

Borgere (mio.)

6

4,8

3,9

4,8

4,0

5

4,7

4,7

3,8

4

3,7

3

2

1,4

1,0

1

1,4

1,3

0

2019

2020

Indkomstår

2021

2022

Ændret årsopgørelsen

Antal på årsopgørelsesordning

Set årsopgørelsen

Anm.: (1) Godt 0,5 mio. borgere er fritaget for Digital Post og modtager derfor deres årsopgørelse med et

fysisk brev. Disse indgår derfor ikke i opgørelsen. (2) Borgere på ordningen med et oplysningsskema, dvs.

blandt andet selvstændig erhvervsdrivende og borgere med komplekse udlandsforhold, er ikke omfattet af

figuren. (3) Figuren viser antal borgere på en årsopgørelsesordning, der har set og ændret årsopgørelsen i

perioden fra årsopgørelsens åbning medio marts til oplysningsfristens udløb den 1. juli. Dog var oplysnings-

fristen for indkomstårene 2019 og 2020 udskudt til den 1. september pga. coronapandemien. Borgere på

en årsopgørelsesordning har frist til at foretage rettelser den 1. maj, men hvis borgeren er samlevende med

en ægtefælle på en ordning med et oplysningsskema er begge omfattet af den senere frist.

Derfor er den 1.

juli valgt som skæringsdato i tabellen for årene 2021 og 2022, men den 1. september for 2019 og 2020.

Kilde: Skattestyrelsen.

Skattestyrelsen gør løbende borgerne opmærksomme på, at det er vigtigt at til-

passe forskudsopgørelsen, hvis der sker ændringer i deres indkomst- og skatte-

forhold, så det kommer til at stå korrekt på årsopgørelsen.

Den voksende mængde tredjepartsindberetninger har medvirket til, at omkring 75

pct. af borgerne i 2022 ikke foretog nogen eller kun meget få rettelser i deres års-

opgørelse.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 15

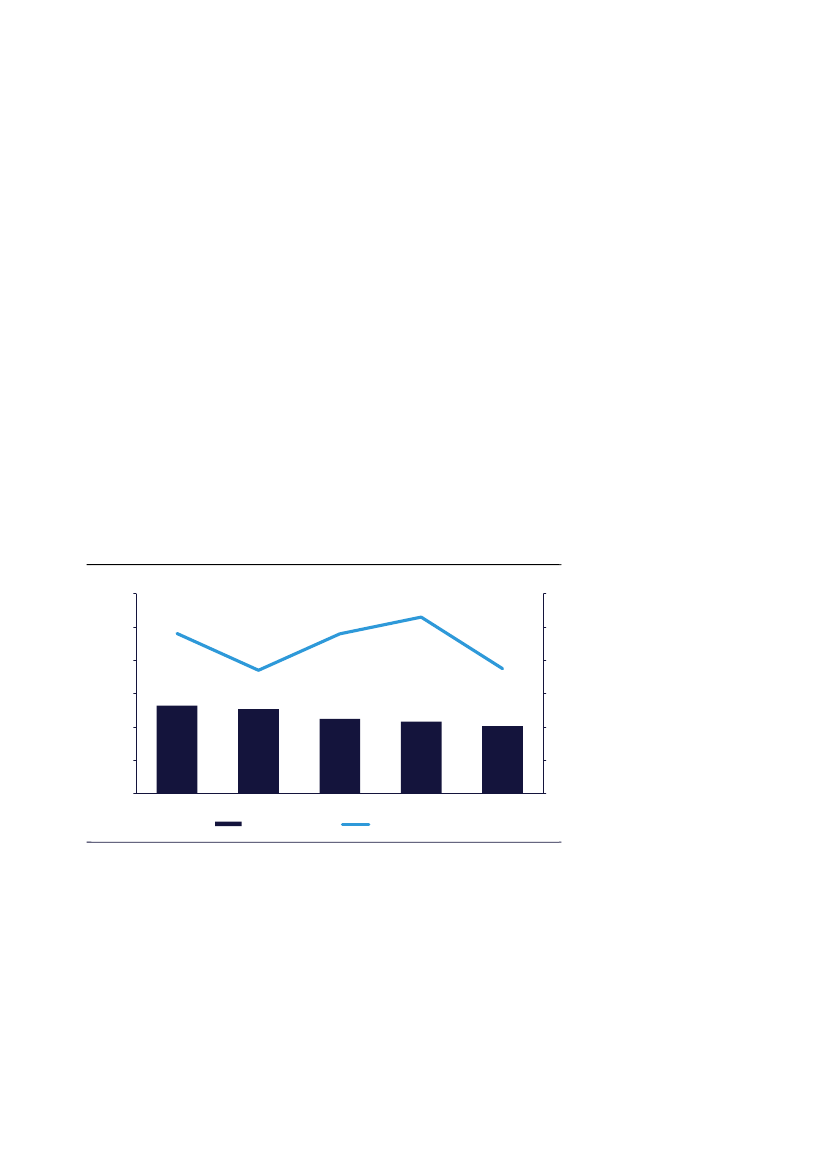

Stort milliardbeløb tilbage i overskydende skat

I 2022 var der 4,4 mio. borgere, der havde simple skatteforhold, fx lønmodta-

gere, pensionister og SU-modtagere. For denne gruppe modtager Skattestyrel-

sen automatisk mange af borgernes skatteoplysninger direkte fra tredjeparter. I

langt de fleste tilfælde er det derfor begrænset, hvad den enkelte selv skal op-

lyse eller foretage af ændringer i forhold til deres skat,

jf. boks 2 på side 16.

Siden 2018 har flere borgere med simple skatteforhold haft overskydende skat

og dermed fået penge tilbage. Antallet af borgere med overskydende skat er

steget fra omkring 3,3 mio. i 2018 til over 3,6 mio. i 2022.

I takt med at flere borgere har overskydende skat, bliver der også udbetalt et

større beløb i overskydende skat. I 2018 blev der i løbende priser udbetalt godt

13 mia. kr. i overskydende skat, mens der i 2022 blev udbetalt godt 21 mia. kr.

Det betyder, at borgerne i gennemsnit har fået godt 1.750 kr. mere tilbage i

2022, end de gjorde i 2018.

Antallet af borgere med en restskat er samtidig faldet med over 180.000 perso-

ner fra 2018 til 2022. Den samlede restskat har i en årrække være stigende. Det

seneste år er udviklingen dog vendt. Det samlede beløb for restskatterne er i

2022 faldet til 3,8 mia. kr.,

jf. figur 6.

Det svarer til et fald på godt 30 pct. sam-

menlignet med året forinden.

Figur 6. Borgere med restskat og årligt restskattebeløb, mia. kr. (2022-niveau), 2018-2022

Tusinde personer

1.800

4,8

4,8

5,3

Mia. kr.

6

3,6 mio.

Borgere med overskydende skat

I 2022 havde over 3,6 mio. borgere

med simple skatteforhold oversky-

dende skat på deres årsopgørelse.

1.500

5

3,8

1.200

3,7

4

900

3

600

2

300

794

0

2018

2019

Antal med restskat

2020

2021

Restskat, mia. kr.

2022

763

676

650

611

1

0

Anm.: (1) Opgørelsen tager udgangspunkt i skatteydere med simple skatteforhold, fx lønmodtagere,

pensionister og SU-modtagere. (2) Restskattebeløbet er korrigeret for udviklingen i BNP.

Kilde: Skattestyrelsen.

Der kan være mange årsager til, at der særligt i 2020 og 2021 var en stigning i

den samlede overskydende skat og restskat. Disse år har særligt været påvirket

af COVID-19, som for mange betød flere hjemmearbejdsdage og dermed et la-

vere befordringsfradrag eller et lavere fradrag for rejseudgifter.

Desuden havde borgerne i løbet af 2020 og 2021 mulighed for at få udbetalt in-

defrosne feriemidler, som kan have betydning for borgernes skattebetaling. Den

forhøjede indtægt kan for nogle borgere enten have betydet et højere beskæfti-

gelsesfradrag i løbet af året, eller at flere har krydset topskattegrænsen.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 16

Boks 2. Sådan er tallene for restskat og overskydende skat opgjort

Alle tal og data, der danner grundlag for analysen om borgernes restskat og oversky-

dende skat i perioden 2018 til 2022, er indhentet fra borgere med simple skatteforhold,

fx lønmodtagere, pensionister og SU-modtagere, hvor Skattestyrelsen automatisk får

mange af borgernes skatteoplysninger direkte fra tredjeparter såsom arbejdsgivere,

banker og pensionskasser.

I 2022 udgjorde borgere med simple skatteforhold 4,4 mio.

Borgere med mere komplicerede skatteforhold, fx selvstændige erhvervsdrivende og

borgere med udlandsforhold, indgår ikke i analysen.

Alle oplysninger er indhentet primo maj efter det pågældende indkomstår.

Årsopgørelsen er dynamisk, da det er muligt at foretage ændringer tre år tilbage i tiden.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 17

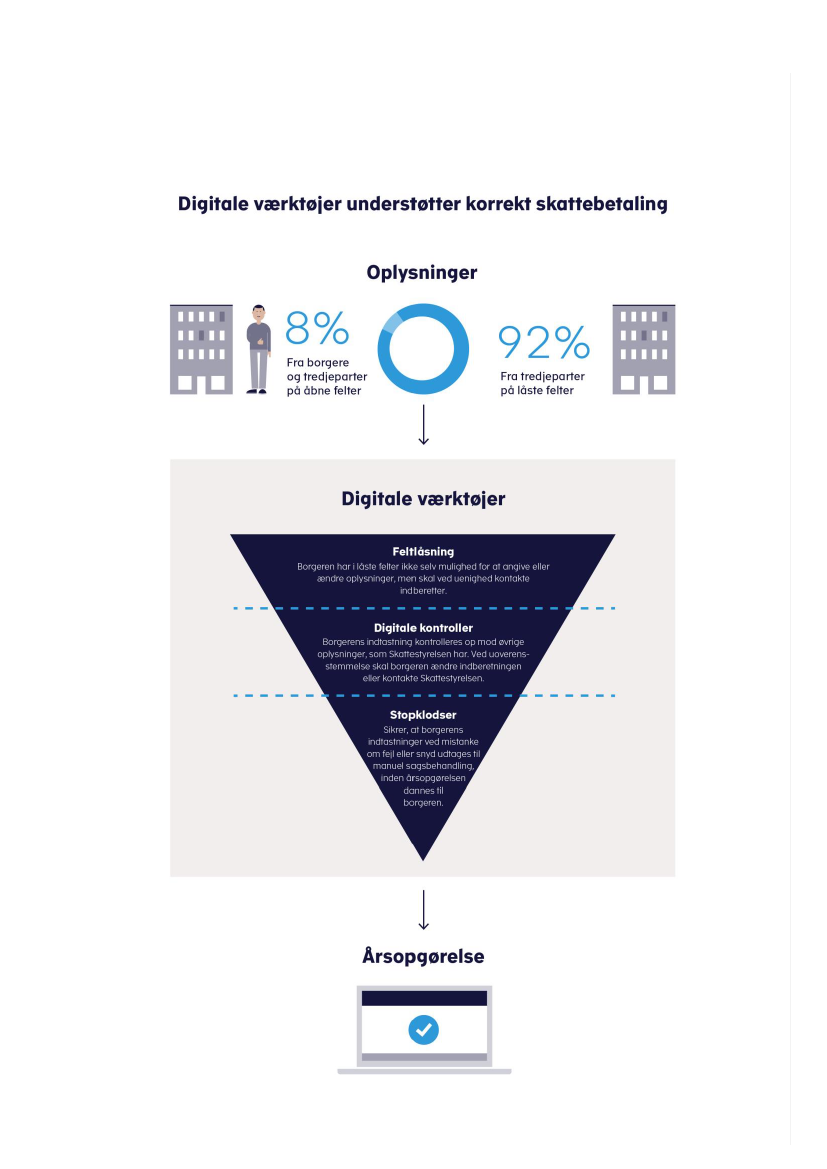

Digitale kontroller reducerer fejl og snyd

Kombinationen af øget digitalisering og flere tredjepartsdata har givet Skattesty-

relsen mulighed for at udvikle og indføre digitale hjælpe- og kontrolværktøjer i

årsopgørelsen.

Nogle aktiveres automatisk, når borgeren indtaster eller ændrer oplysninger i

TastSelv, mens andre udelukker selve muligheden for at ændre i årsopgørelsen.

Fælles for de digitale kontroller er, at de skal gøre det nemmere for borgerne at

betale korrekte skatter og afgifter og samtidig gøre det svært for de få, der for-

søger at snyde med skattebetalingen.

De digitale stopklodser er placeret på årsopgørelsens åbne felter. Det vil sige fel-

ter, hvor borgeren enten har mulighed for selv at indtaste oplysninger eller at rette

i de fortrykte oplysninger.

De digitale kontroller er i stand til løbende at gennemgå indtastninger og udvælge

indberetninger med atypiske mønstre til yderligere kontrol,

jf. figur 7.

Atypisk adfærd er ikke nødvendigvis lig med forkert adfærd. Aktiveringen af en

stopklods fortæller blot Skattestyrelsen, at den pågældende årsopgørelse inde-

holder indikatorer på fejl eller snyd og derfor skal gennemgå yderligere kontrol.

Figur 7. Digitale stopklodser

2 mio.

Aktivering af digitale kontroller

I perioden fra 2020 til 2022 blev de

digitale stopklodser i gennemsnit au-

tomatisk aktiveret knap 2 mio. gange

årligt.

Kilde: Skattestyrelsen.

I perioden fra 2020 til 2022 blev de digitale kontroller automatisk aktiveret knap

2 mio. gange årligt. Alene i 2022 vurderer Skattestyrelsen, at de digitale kontrol-

ler har resulteret i en regulering af uberettigede beløb på årsopgørelsen for i alt

godt 360 mio. kr.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 18

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 19

Digitale kontroller forhindrer uberettigede fradrag

’Det

digitale kontrolværktøj’ er et eksempel på et kontrolværktøj, som borgerne

møder på årsopgørelsen. Værktøjet er i stand til løbende at gennemgå alle de

indtastninger, der foretages i TastSelv. Indberetninger, der i kontrolværktøjet

klassificeres med middel eller høj risiko for, at indberetningen er fejlagtig eller

forsøg på snyd, udtages til manuel kontrol. Her foretager Skattestyrelsen en vur-

dering af, om der er tale om fejl eller snyd, eller om indberetningen er korrekt.

Fra 2020 til 2022 har kontrolværtøjet ført til over 4.200 sager med en samlet

træfprocent på næsten 89 pct. Værktøjet har således været med til at forhindre

uretmæssige udbetalinger for et anslået beløb på godt 120 mio. kr.,

jf. figur 8.

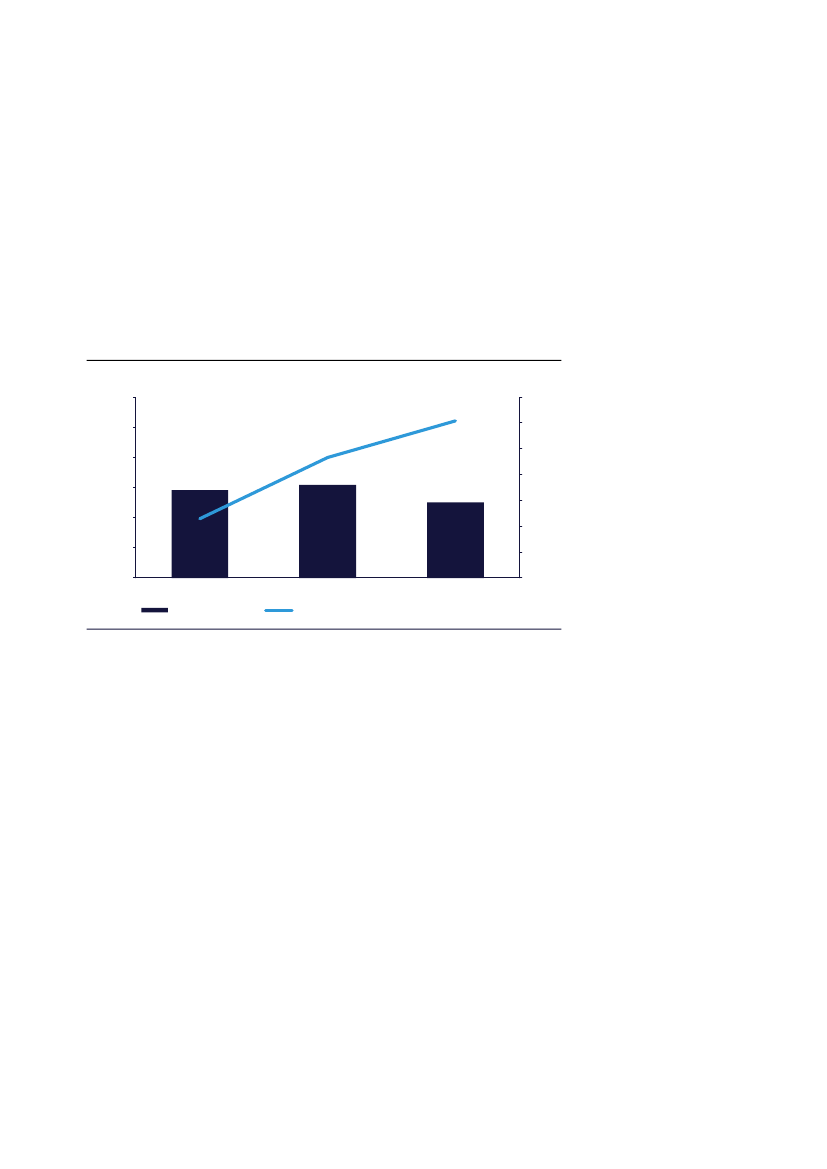

Figur 8. Resultater af sager fra

’Det

digitale kontrolværktøj’, 2020-2022 (2022-niveau)

Antal

3.000

2.500

93

2.000

46

1.500

60

1.000

1.457

500

0

2020

Afsluttede sager

2021

2022

Forhindrede udbetalinger, akkumuleret (højre akse)

1.545

1.255

20

0

40

122

Mio. kr.

140

120

100

80

120 mio.

Forhindrede udbetalinger af uberet-

tigede fradrag

Fra 2020 til 2022 har

’Det

digitale

kontrolværktøj’ været med til at forhin-

dre uretmæssige udbetalinger for et

anslået beløb på godt 120 mio. kr.

Anm.: (1) Forhindrede udbetalinger er beregnet ved 25 pct. af summen af nettoændringer på hhv.

kapitalindkomst og ligningsmæssige fradrag, som er tillagt 40 pct. af summen på nettoændringer på

personlig indkomst og aktieindkomst. (2) Tallene for 2022-niveau er beregnet ud fra BNP opgjort i

Økonomisk Redegørelse, Maj 2023.

Kilde: Skattestyrelsen.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 20

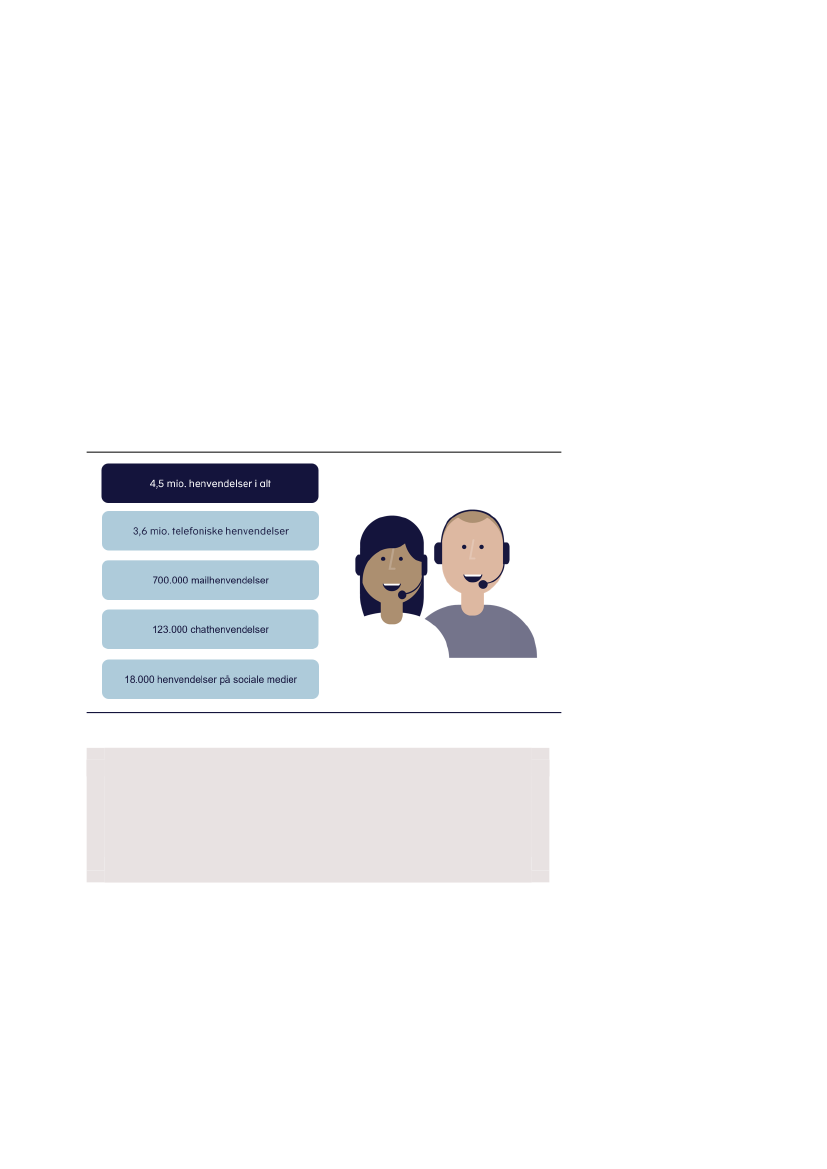

Over 4 mio. vejledningshenvendelser

Skattestyrelsens vejledningscentre har hvert år travlt på telefon, mail, chat og so-

ciale medier, når årsopgørelsen åbner. En stor del af arbejdet omkring årsopgø-

relsen ligger altså hos Skattestyrelsens borger- og virksomhedsvejledning.

De syv styrelser i den samlede Skatteforvaltning håndterer hvert år over 4 mio.

henvendelser fra borgere og virksomheder, som har spørgsmål til alt fra person-

lige skatteforhold, import af varer, afvikling af gæld til det offentlige eller regi-

strering af motorkøretøjer,

jf. boks 3.

Alene i 2022 håndterede Skatteforvaltningen knap 4,5 mio. henvendelser fordelt

på hhv. telefon, mail, chat og sociale medier,

jf. figur 9.

Dette svarer til, at Skatte-

forvaltningen dagligt håndterer knap 20.000 henvendelser fra borgere og virk-

somheder. Langt størstedelen af henvendelserne håndteres af Skattestyrelsens

borger- og virksomhedsvejledning, der har omkring 450 medarbejdere.

Figur 9. Antal vejledningshenvendelser til Skatteforvaltningen, 2022

Kilde: Skattestyrelsen.

Boks 3. Håndtering af vejledningshenvendelser til Skatteforvaltningen

Skatteforvaltningen består af syv styrelser, hvoraf de fem

–

Skattestyrelsen, Motorsty-

relsen, Vurderingsstyrelsen, Toldstyrelsen og Gældsstyrelsen

–

vejleder borgere og

virksomheder om fx personlige skatteforhold, import af varer, afvikling af gæld til det

offentlige eller registrering af motorkøretøjer. Langt størstedelen af henvendelserne

håndteres i første omgang i Skattestyrelsens borger- og virksomhedsvejledning.

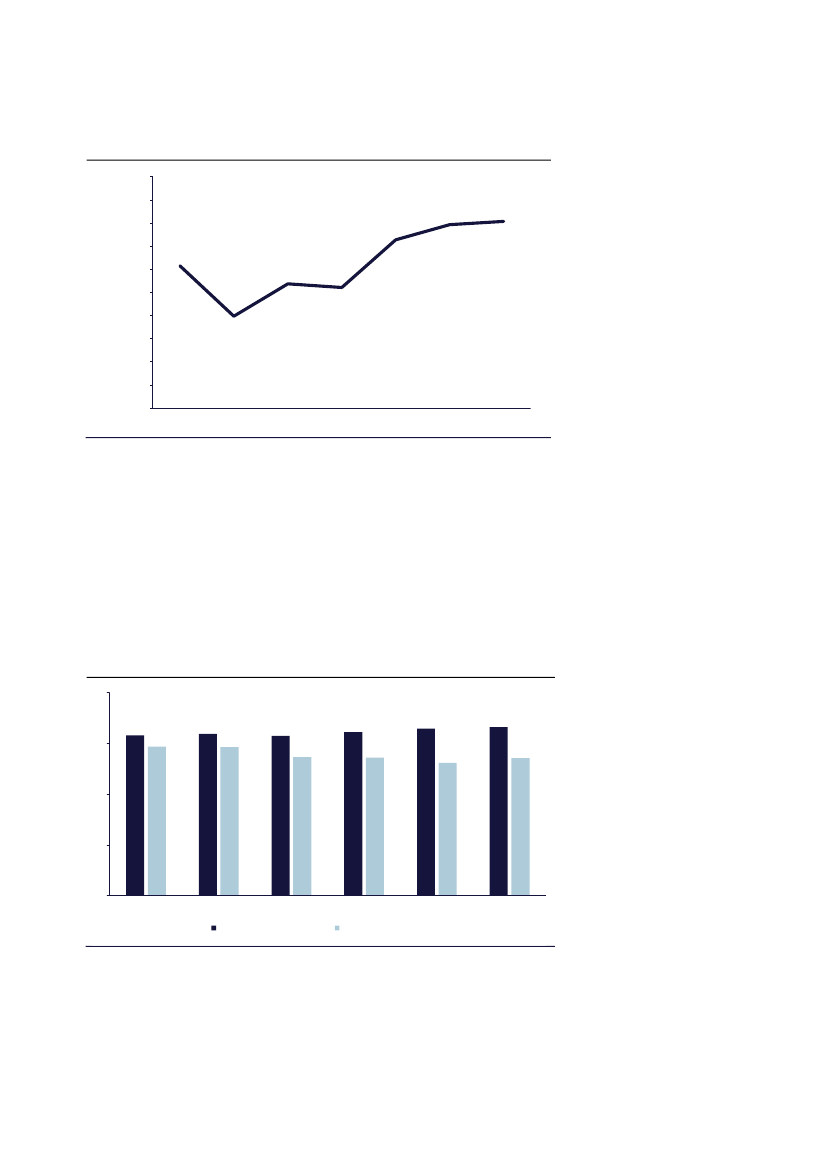

Flest henvendelser i perioden omkring årsopgørelsen

Skatteforvaltningen modtager flest vejledningshenvendelser i perioden fra of-

fentliggørelsen af årsopgørelsen og otte uger frem. Godt 900.000 af de 4,5 mio.

henvendelser, som Skatteforvaltningen håndterede i 2022, blev håndteret i års-

opgørelsesperioden,

jf. figur 10.

Det svarer til omtrent en femtedel af det sam-

lede antal henvendelser til Skatteforvaltningen i 2022.

Siden 2020 har antallet af henvendelser i forbindelse med årsopgørelsen været

stigende,

jf. figur 10.

I forbindelse med årsopgørelsen i 2020 behandlede Skatte-

forvaltningen godt 761.000 henvendelser, mens tallet er steget til knap 904.000

henvendelser i forbindelse med årsopgørelsen i 2023. Det er altså en stigning på

godt 143.000 henvendelser.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 21

Figur 10. Antal henvendelser i perioden omkring årsopgørelsen, 2017-2023

1.000.000

950.000

900.000

850.000

800.000

750.000

700.000

650.000

600.000

550.000

500.000

2017

2018

2019

2020

2021

2022

2023

699.000

808.000

769.000

761.000

864.000

904.000

897.000

Kilde: Skattestyrelsen.

Høj tilfredshed med vejledning

I slutningen af 2016 indførte Skatteforvaltningen nye tilfredshedsmålinger på te-

lefon- og mailhenvendelser for at styrke vejledningsindsatsen. De nye målinger

skulle blandt andet give mulighed for løbende at optimere og justere vejledningen.

Resultater fra målingerne i perioden 2017 til 2022 viser et stabilt og højt tilfreds-

hedsniveau for både telefonbetjening og mailbesvarelse med en samlet gen-

nemsnitlig score på 4,2 ud af 5. Målingerne viser en lidt højere tilfredshed med

telefonbetjeningen, som udgør 98 pct. af alle besvarelser på tilfredshedsmålin-

gerne,

jf. figur 11.

Figur 11. Tilfredshedsmåling af Skatteforvaltningens vejledning, 2017-2022

5

4,2

4

3,9

4,2

3,9

4,2

3,7

4,2

3,7

4,3

4,3

3,7

4,2

Gennemsnitlig score siden 2017

I perioden 2017 til 2022 var den gen-

nemsnitlige tilfredshedsscore for tele-

fonbetjening og mailbesvarelse på

4,2 ud af 5.

3,6

3

2

1

2017

2018

2019

2020

2021

2022

Gns. tilfredshed, telefon

Gns. tilfredshed, mail

Anm.: Antallet af tilfredshedsmålinger på skriftlige henvendelser er faldet over tid, hvilket øger den statistiske

usikkerhed.

Kilde: Skattestyrelsen.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 22

Boks 4. Tilfredshedsmåling af vejledningsindsatsen

Skatteforvaltningens vejledningshenvendelser afsluttes med, at borgere og virksomhe-

der tilbydes at deltage i en kort tilfredshedsundersøgelse for at evaluere den netop

overståede vejledning.

Tilfredshedsundersøgelsen bygger på en 1-5-skala, hvor 5 er den højeste score. I alt

består undersøgelsen af fem spørgsmål, som dækker følgende emner:

1) Generel tilfredshed, 2) Ventetid, 3) Forståelighed, 4) Venlighed, 5) Hjalp det?

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 23

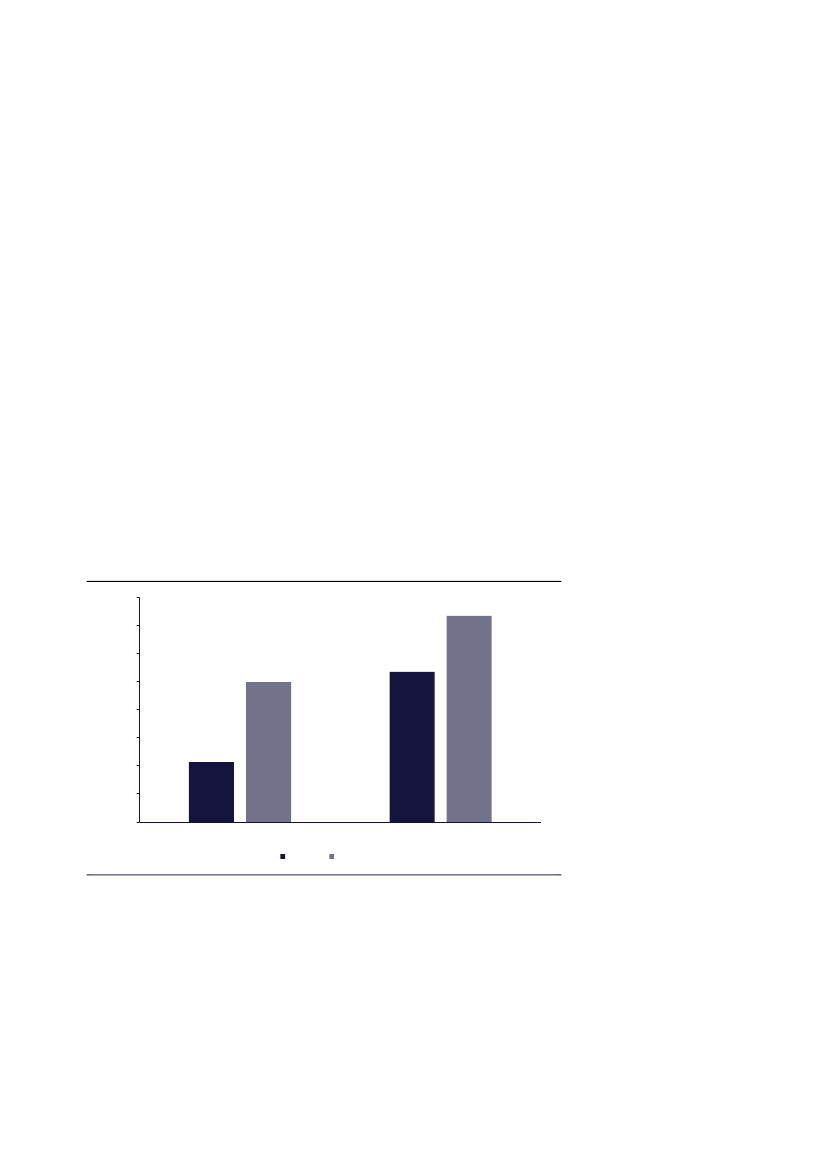

Flere får hjælp på chat

Skattestyrelsen tilbyder vejledning på flere kommunikationsplatforme såsom

chat og sociale medier. Særligt Skattestyrelsens chatbot er blevet populær.

I de første to måneder efter åbningen af årsopgørelsen for 2022 har knap

93.000 henvendelser været gennem chatten, som både består af en chatbot og

en livechat. Tallet for samme periode året forinden var godt 59.000,

jf. figur 12.

Chatbot understøtter vejledningsindsatsen

Skattestyrelsens chatfunktion består af en chatbot, som kan besvare generelle

vejledningsspørgsmål inden for udvalgte emner såsom moms, kørselsfradrag,

værdipapirer m.m. Dens formål er at understøtte vejledningsindsatsen ved at

være tilgængelig døgnet rundt.

Chatbotten besvarede knap 27.000 henvendelser i de første to måneder efter

åbningen af årsopgørelsen for 2022,

jf. figur 12.

Det er mere end en fordobling i

forhold til året før, hvor chatbotten besvarede knap 11.000 henvendelser i

samme periode.

Stigningen i antal henvendelser kan blandt andet skyldes, at flere har fået øjnene

op for, at chatten har åben 24 timer i døgnet, så det altid er muligt at få hjælp til

sin årsopgørelse. Chatten er nemlig blevet mere synlig på skat.dk og er tilgæn-

gelig på flere skattefaglige områder end tidligere.

Figur 12. Antal vejledningshenvendelser på chat, uge 11-18, 2022-2023

40.000

35.000

30.000

25.000

25.000

20.000

15.000

10.000

5.000

0

2022

Chatbot

Livechat

2023

26.800

36.800

10.700

Kilde: Skattestyrelsen.

For at give den bedste vejledning kan chatbotten give borgeren valgmuligheder

eller stille yderligere spørgsmål, hvis den mangler oplysninger. Det kan fx være,

hvor mange kilometer borgeren kører i forbindelse med et spørgsmål om kør-

selsfradrag.

Skattestyrelsen optimerer løbende chatbotten både fagligt, teknisk og sprogligt,

så dens svar matcher de spørgsmål, borgerne stiller. Skattestyrelsen opfordrer

derfor borgerne til at skrive en længere tekst til chatbotten, så den får nemmere

ved at svare. Da den er bygget på kunstig intelligens, forstår den borgernes

spørgsmål bedre, jo mere kontekst der er med.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 24

Livechat samler op efter chatbotten

Kan chatbotten ikke svare, viderestilles borgerne til en livechat, hvor Skattesty-

relsens medarbejdere overtager samtalen. I nogle tilfælde oplyser chatbotten et

direkte telefonnummer til de relevante fagfolk, så borgeren kommer hurtigere

igennem på telefonen og ikke skal viderestilles til livechatten.

Også på livechatten har Skattestyrelsen i 2023 besvaret langt flere henvendel-

ser end de foregående år. I årsopgørelsesperioden besvarede Skattestyrelsens

medarbejdere i gennemsnit knap 1.000 chats pr. dag. Det vil sige knap 37.000

henvendelser for hele årsopgørelsesperioden,

jf. figur 12.

Til sammenligning be-

svarede Skattestyrelsens medarbejdere godt 25.000 chathenvendelser i samme

periode i 2022.

Siden 2022 er der gennemført tilfredshedsmålinger på Skattestyrelsens chat-

funktion. Resultater fra målingerne i 2022 viser et højt tilfredsniveau for den per-

sonlige besvarelse af chats. Her ligger den gennemsnitlige tilfredshedsscore på

4,4 ud af 5.

SAU, Alm.del - 2023-24 - Bilag 174: Publikation fra Skattestyrelsen, marts 2024: Danskernes skattebetaling, Kontrol og vejledning i forbindelse med årsopgørelsen

Danskernes skattebetaling

Side 25

www.sktst.dk

Skattestyrelsen er en

del af Skatteforvaltningen