Klima-, Energi- og Forsyningsudvalget

Christiansborg

1240 København K

Ministeren

Dato

17. november 2023

J nr.

2022-82

51. skriftlige orientering om energiforsyningssikkerhed

Til udvalgets orientering fremsendes nedenstående skriftlige orientering om den

nuværende situation vedrørende forsyningssikkerheden i Danmark.

Danmarks forsyningssituation vurderes pt. at være stabil fsva. gas, el, olie og

biomasse (herunder træpiller),

jf. tabel 1.

Klima-, Energi- og Forsyningsministe-

riet og Energistyrelsen (ENS) følger udviklingen på tværs af energiformerne tæt.

I tilfælde af en mangelsituation er der nødplaner, som kan aktiveres.

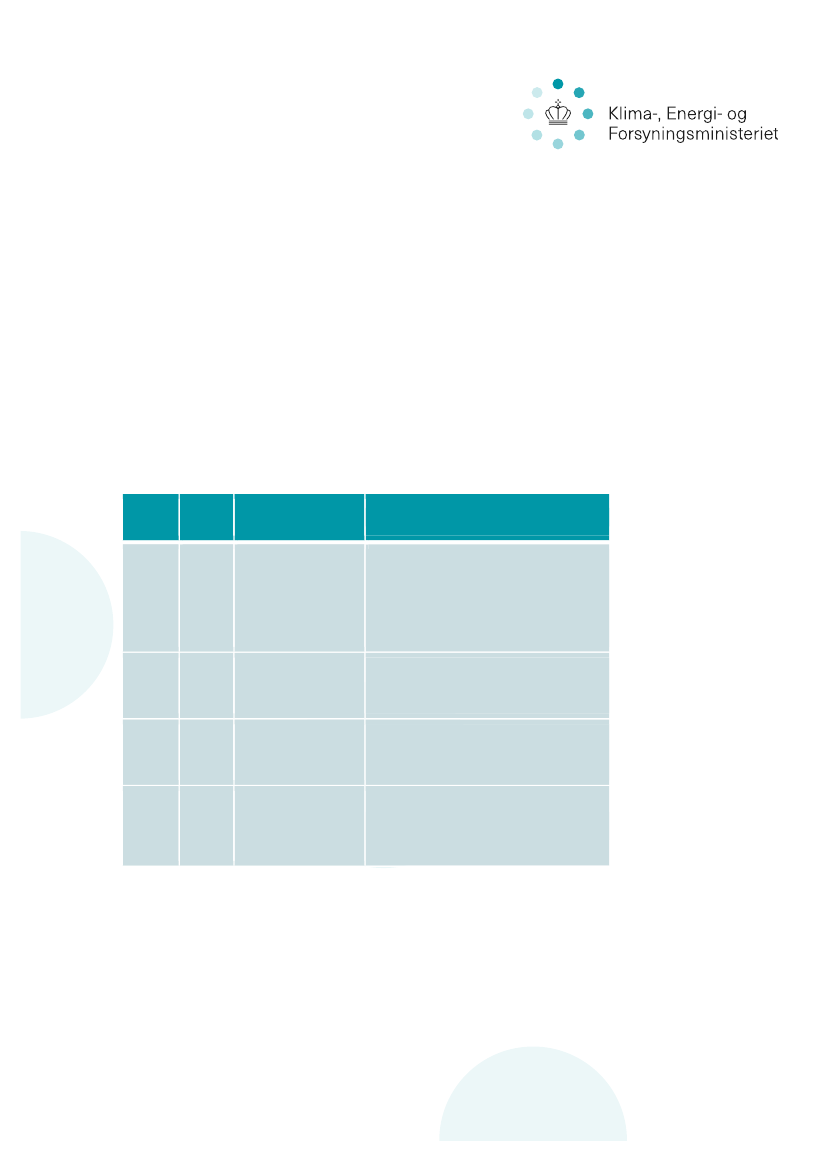

Tabel 1. Nuværende situation på tværs af energiformer

Energi-

form

Forsy-

ning

Priser

Opmærksomhedspunkter for vinteren 2023/2024

Fokus på fastholdelse af besparelser i DK og EU.

Stop for russisk gas og begrænset LNG til EU vil

kunne skabe udfordringer med at dække

efterspørgslen samt give prisstigninger.

En eskalering af den geopolitiske situation i

Mellemøsten kan føre til prisstigninger og større

usikkerhed på markedet.

Nedsat produktion og øget forbrug i Europa bl.a.

som følge af tørke, kulde, perioder uden sol og vind,

potentiel gasmangel, begrænsninger af elmarkedet

og andre tekniske udfordringer.

Fokus på balancen mellem udbud og efterspørgsel

globalt. En eskalering af den geopolitiske situation i

Mellemøsten kan føre til prisstigninger og større

usikkerhed på markedet.

Gas

Stabil

Priser omtrent tilsva-

rende sensommeren

2021, men med fluktua-

tioner.

El

Stabil

Priser omtrent tilsva-

rende sensommeren

2021, men med fluktua-

tioner.

Volatile priser, men

mulighed for stigende

priser året ud.

Priserne er stabile. De

er væsentligt lavere

end sidste efterår, men

fortsat højere end

årene inden.

Olie

Stabil

Træ-

piller

Stabil

Mulige høje priser som i 2022 såfremt vinteren

bliver meget kold.

Gasforsyningen

Nuværende gasforsyningssituation

ENS har for nuværende ikke kendskab til konkrete forsyningsproblemer i Dan-

mark, hvorfor der ikke er ændringer i kriseniveauet på gasforsyningsområdet i

relation til gasmarkedet, som fortsat er ”Early Warning”. EU's, IEA’s, ENTSOG’s

og ENS’ analyser af forsyningssituationen den kommende vinter viser, at det er

væsentligt for forsyningssikkerheden, at der fortsat spares på gassen.

Klima-, Energi- og

Forsyningsministeriet

Holmens Kanal 20

1060 København K

T: +45 3392 2805

www.kefm.dk

Side 1/6