Klima-, Energi- og Forsyningsudvalget

Christiansborg

1240 København K

Ministeren

Dato

26. april 2024

J nr.

2022-82

57. skriftlige orientering om energiforsyningssikkerhed

Til udvalgets orientering fremsendes en vurdering af energiforsyningssikkerhe-

den i Danmark.

Overordnet kan det bemærkes, at Danmark og EU er kommet igennem fyrings-

sæsonen med stabile priser og uden forsyningsproblemer. Dertil er de europæi-

ske gaslagre ca. 62 pct. fyldte per 21. april 2024, og der fyldes nu igen gas på

adskillige landes lagre.

Danmarks forsyningssituation vurderes fortsat at være stabil fsva. gas, el, olie

og biomasse (herunder træpiller), og Danmark er godt rustet, skulle den nuvæ-

rende stabile forsyningssituation ændre sig,

jf. tabel 1.

Klima-, Energi- og Forsyningsministeriet og Energistyrelsen (ENS) følger udvik-

lingen på tværs af energiformerne tæt. I tilfælde af en mangelsituation er der

nødplaner, som kan aktiveres.

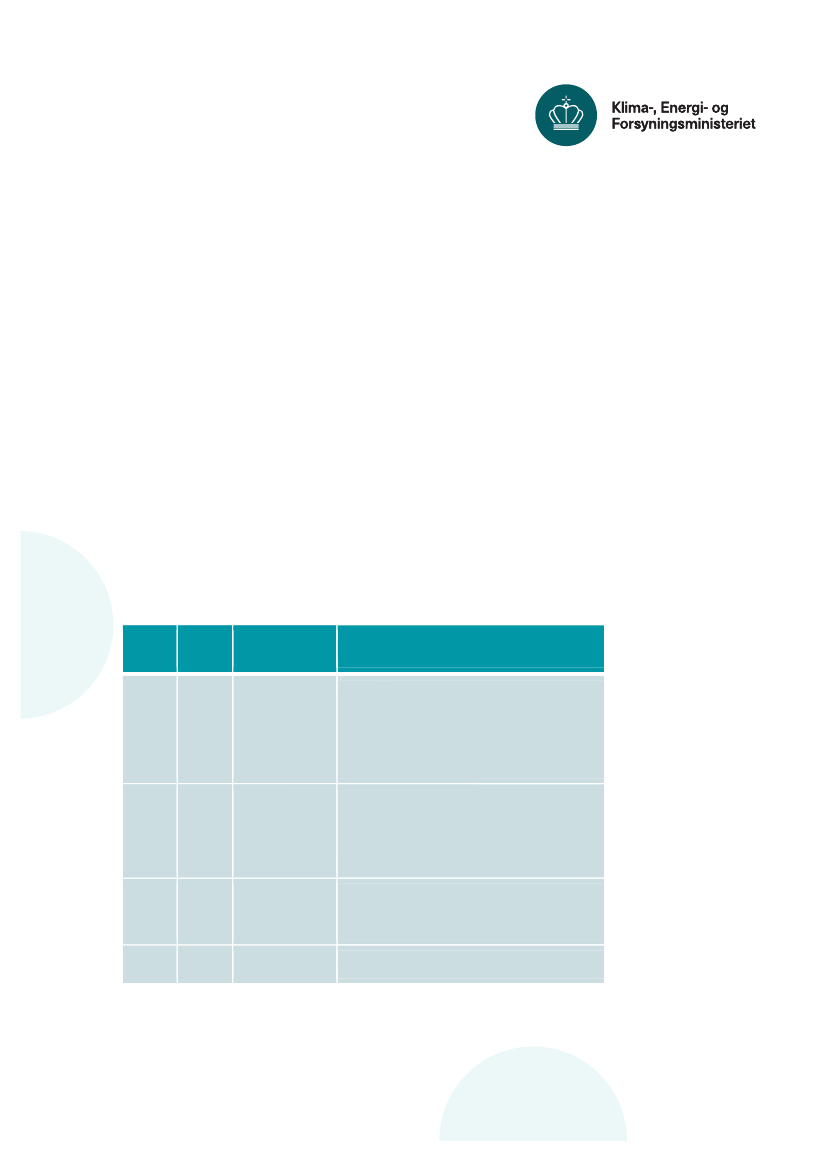

Tabel 1. Nuværende situation på tværs af energiformer

Energi

-form

Forsy-

ning

Priser

Opmærksomhedspunkter

Fokus på fastholdelse af opnåede besparelser i DK og

EU. Stop for russisk gas og begrænsning af LNG

tilførslen til EU kan skabe udfordringer med at dække

efterspørgslen samt give prisstigninger.

En eskalering af den geopolitiske situation i Mellemøsten

kan også føre til prisstigninger og større usikkerhed på

markedet.

Fokus på forbrugs- og produktionssituationen i Europa,

herunder bl.a. påvirkning fra vejrforhold som fx tørke,

høje temperaturer og længere perioder uden sol og vind.

Derudover fokus på potentiel gasmangel, evt. uventede

havarier i Danmark eller EU, begrænsninger af

elmarkedet og andre tekniske udfordringer.

Fokus på balancen mellem udbud og efterspørgsel

globalt. En eskalering af den geopolitiske situation i

Mellemøsten kan føre til prisstigninger og større

usikkerhed på markedet.

Klima-, Energi- og

Forsyningsministeriet

Holmens Kanal 20

1060 København K

T: +45 3392 2805

www.kefm.dk

Side 1/6

Gas

Stabil

Priser er lavere

end i 2022, men

med fluktuationer.

El

Stabil

Priser er generelt

lavere end i 2022,

men med fluktua-

tioner.

Olie

Stabil

Volatile priser.

Træ-

piller

Stabil

Priserne er stabile

Lagrene er fortsat godt fyldte.

til let faldende