Værdiskabelse i ATP

ATP leverer livslange pensioner med

høj sikkerhed. Til gengæld for indbeta-

lingerne til ATP får man en pension fra

folkepensionsalderen, og lige så længe

man lever. I pensionen er indregnet

en forrentning, så man kan forvente,

at pensionsudbetalingerne overstiger

indbetalingerne.

Værdiskabelse ift. levetid

Med en livrente som den, ATP udbetaler, er man

sikret en livsvarig indkomst, og i ATP indbefatter dét,

at indkomsten ikke kan nedsættes, efter man er gået

på pension. At ATP beregner størrelsen af livrenten

fra det tidspunkt, indbetalingerne sker, giver større

tryghed for det enkelte medlem. Så ved man, hvad

man som minimum får, når man bliver pensionist.

For medlemmerne er der en selvstændig værdi i at

indgå i en kollektiv ordning som hos ATP. Livrenter

kan betragtes som en forsikring, der dækker ”den

økonomiske risiko” ved at leve længe. Som medlem i

ATP er man en del af et fællesskab, hvor indbetalinger

fra de medlemmer, der viser sig at leve kortere end

gennemsnittet, bruges på de medlemmer, der lever

længst.

Hvis man selv skulle lægge tilstrækkeligt til side til sin

alderdom, ville man skulle spare ”for meget” op, fordi

man er alene om at bære risikoen for at leve meget

længe. Hvis man lever kortere tid, risikerer man ikke

at få glæde af den (højere) individuelle opsparing

– og lever man længe, risikerer man at løbe tør for

opsparing. Derfor har det en selvstændig værdi for

den enkelte borger at forsikre sig – sammen med

andre. Og det er samlet set godt for samfundet, at der

er en bred, billig og kollektiv forsikring, som sikrer, at

stort set alle har en vis indkomst, uanset hvor gamle

de bliver.

Værdiskabelse i garantierne

ATP beregner hvert år, hvor meget pension det

enkelte medlem får for sine indbetalinger. Er man

født i eksempelvis 1968, vil man for en indbetaling på

100 kr. i 2023 optjene 9,11 kr. i årlig pension fra man

fylder 69 år i 2037 og lige så længe, man lever.

Med en forventet levetid på ca. 20 år, får den

gennemsnitlige dansker altså mere udbetalt som

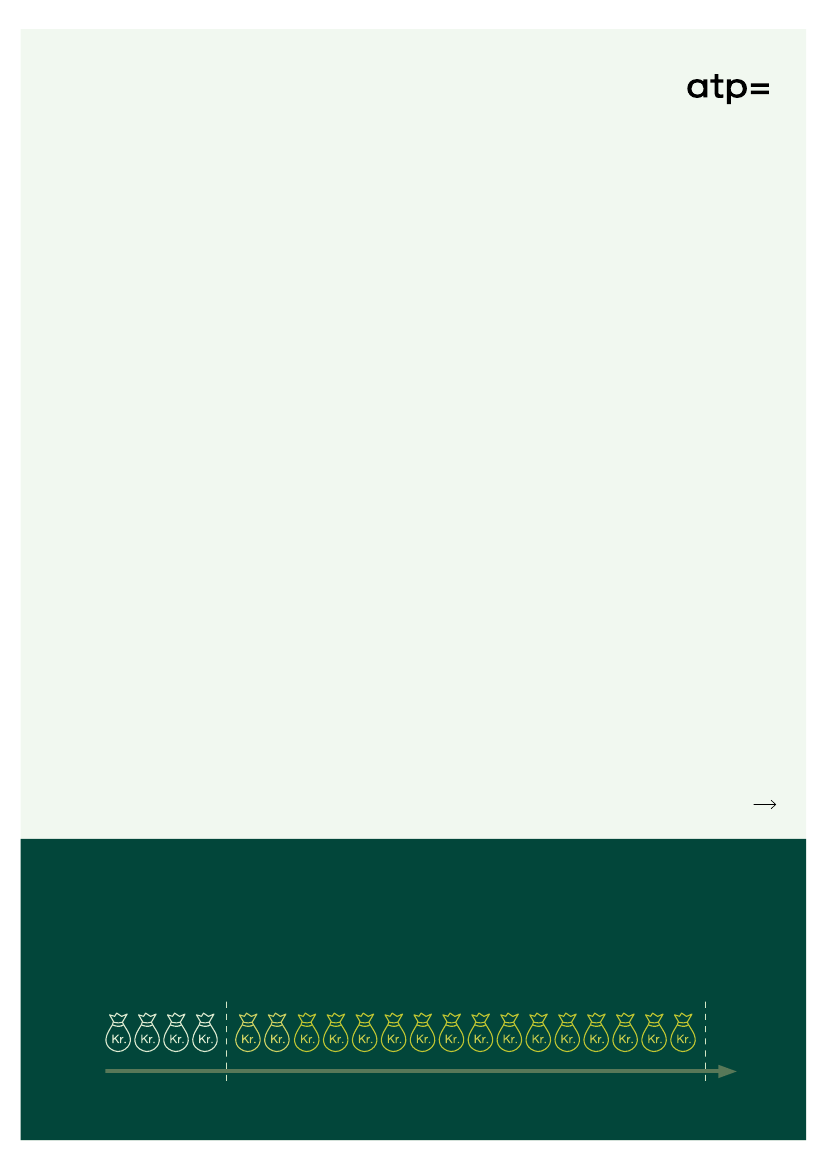

Hvad består ATP-pensionen af?

En pensionist på 67 år i 2023 kan regne med at være på pension i ca. 20 år. Udbetalingerne fra

ATP-pensionen svarer i de første fire år til de penge, medlemmet selv har indbetalt gennem sit

arbejdsliv. De resterende års udbetalinger kommer fra den fælles pulje, den indregnede rente og de

afkast, ATP har skabt undervejs herudover.

4 år

20 år

Tilbagebetaling

af egne bidrag

Afkast og fælles pulje