Finansudvalget 2022-23 (2. samling)

FIU Alm.del - endeligt svar på spørgsmål 83

Offentligt

UDKAST

Afskaffelse af en fridag

Afskaffelse af en fri- eller helligdag – herunder feriefridage – kan potentielt øge ar-

bejdsudbuddet gennem en forøgelse af den årlige præsterede arbejdstid og styrke de

offentlige finanser gennem højere skatteindtægter.

Det fulde potentiale ved afskaffelse af en årlig fridag svarer til en forøgelse af den år-

lige præsterede arbejdstid på 0,45 pct. eller ca. 10.500 fuldtidsbeskæftigede. Det kan

imidlertid ikke forventes, at afskaffelsen af en fridag giver fuldt gennemslag på den

årlige arbejdstid. Det skyldes bl.a., at mange i forvejen ikke benytter fridagene, samt

at en afskaffelse af en fridag kan medføre, at færre feriefridage vil blive udbetalt,

jf.bilag 1.

Det skønnes eksempelvis, at en afskaffelse af store bededag vil have et gennemslag

på den årlige præsterede arbejdstid på ca. 60 pct. af det fulde potentiale. Det svarer til

en forøgelse af den årlige præsterede arbejdstid på 0,26 pct. eller ca. 6.000 fuldtidsbe-

skæftigede,

jf. tabel 1.

Afskaffes en feriefridag vurderes arbejdstiden at stige med 0,4

pct. svarende til ca. 9.000 fuldtidsbeskæftigede. Afskaffes alle fem feriefridage, skøn-

nes den præsterede arbejdstid at stige med 1¾ pct. svarende til ca. 40.000 fuldtidsbe-

skæftigede.

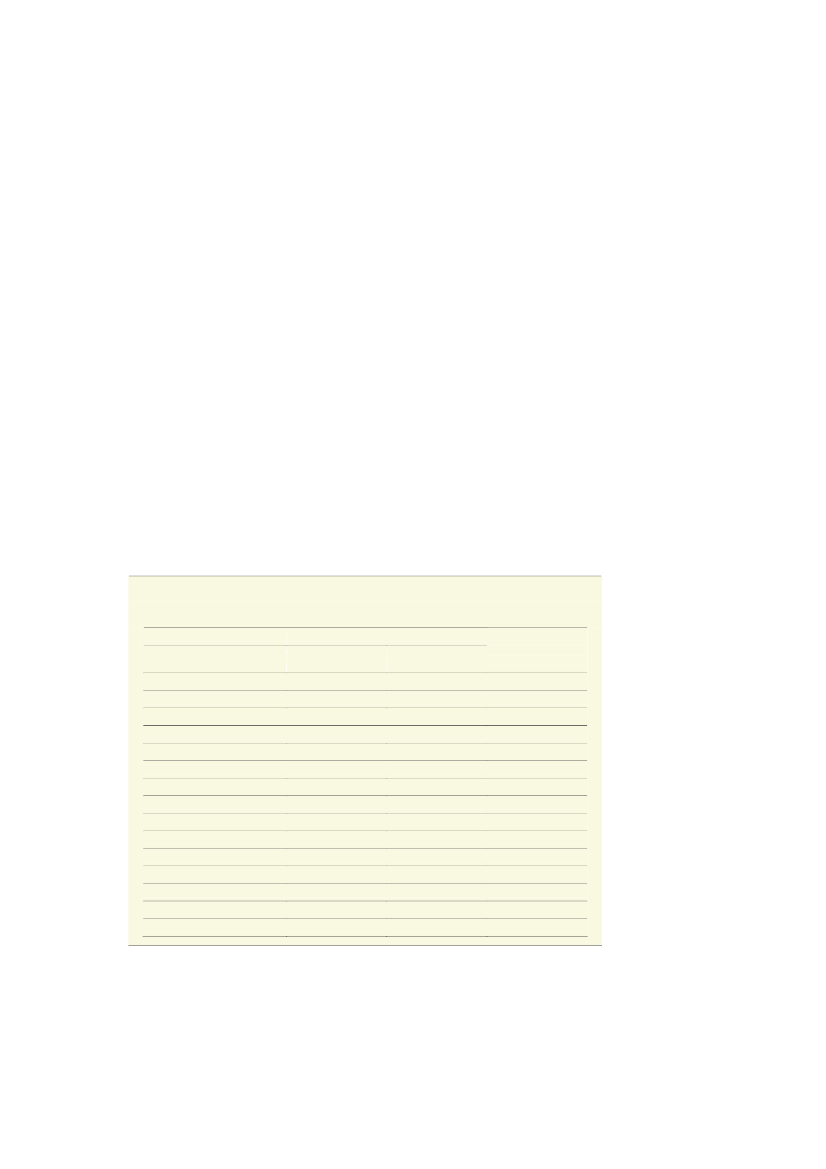

Tabel 1

Gennemslag på arbejdsudbud og offentlige finanser ved afskaffelse af ferie, fri- og helligdage

Arbejdsudbud

Præsteret abejdstid

(pct.)

Skærtorsdag eller langfredag

2. påskedag

Første maj

Grundlovsdag

Store bededag

Kristi himmelfartsdag

Pinsemandag

25. dec., 26. dec. og 1. jan.

Juleaftensdag

Nytårsaftensdag

5 feriefridage

4 feriefridage

3 feriefridage

2 feriefridage

1 feriefridag

0,37

0,22

0,03

0,19

0,26

0,28

0,22

0,25

0,23

0,23

1,74

1,40

1,07

0,73

0,40

Fuldtidsbeskæftigede

(personer)

8.500

5.000

600

4.300

6.000

6.400

5.000

5.800

5.400

5.200

40.000

32.200

24.500

16.700

9.100

Offentlige finanser

(mia. 2012-kr.)

2,0

1,2

0,1

1,0

1,4

1,5

1,2

1,3

1,2

1,2

9,2

7,4

5,6

3,8

2,1

Den langsigtede eller varige virkning på de offentlige finanser af øget arbejdstid af-

hænger af en række centrale forudsætninger: