Finansministeriet

Baggrundsnotat: Virkning på de offentlige finanser ved

afskaffelse af ferie- og/eller helligdage

En afskaffelse af en feriedag eller en helligdag (fx store bededag, skærtorsdag eller

2. pinsedag), som falder på en hverdag hvert år, vurderes at kunne øge den

samlede præsterede arbejdstid med ca. 0,34 pct. svarende til ca. 10.000 personer

og en styrkelse af de offentlige finanser på ca. 2 mia. kr. i 2020,

jf. tabel 1.

Den anslåede virkning på arbejdsudbuddet og de offentlige finanser i 2020

forudsætter, at afskaffelsen af en ferie- eller helligdag gennemføres i god tid forud

for 2020. En afskaffelse af feriedage og/eller helligdage implementeres ved lov.

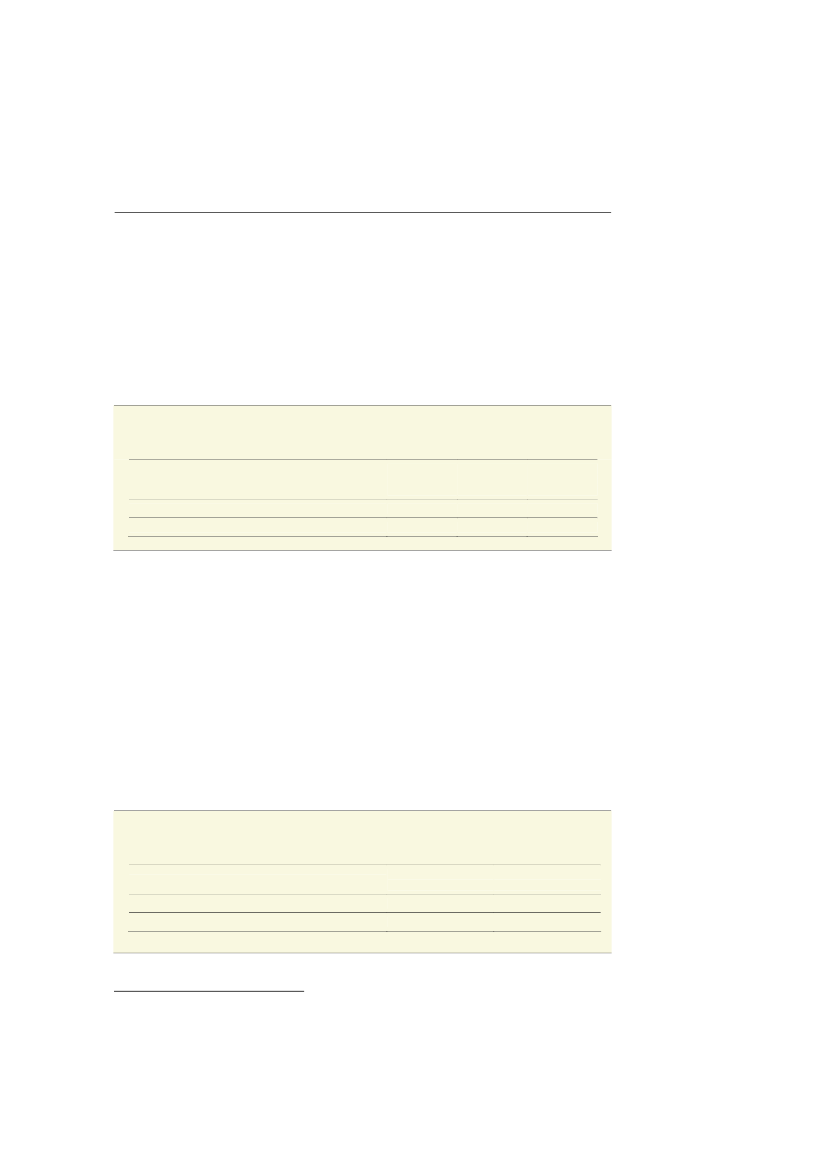

Tabel 1

Virkning på arbejdsudbud og offentlige finanser i 2020 ved afskaffelse af en feriedag eller en helligdag

Præsteret

Effektivt

Offentlige

arbejdstid arbejdsudbud

finanser

(pct.)

(personer) (Mia. 2012-kr.)

Feriedag (i den 5. ferieuge)

Helligdag (fx store bededag, skærtorsdag eller 2. pinsedag)

0,34

0,34

10.000

10.000

2,0

2,0

De beregnede virkninger på de offentlige finanser af en afskaffelse af en ferie-

eller helligdag tager afsæt i de sædvanlige regneprincipper, som ligger til grund for

Finansministeriets (FM) vurderinger af virkningerne af øget arbejdstid, og som

også er anvendt af Arbejdsmarkedskommissionen (AMK).

FM og AMK har således tidligere vurderet, at en forøgelse af den ugentlige

præsterede arbejdstid med én time for alle beskæftigede (svarende til en forøgelse

af den gennemsnitlige arbejdstid med knap 2,9 pct.) vil kunne styrke de offentlige

finanser varigt med knap 17 mia. kr. omregnet til 2012-priser

1

,

jf. tabel 2.

Ved en

stigning i den samlede præsterede arbejdstid på 0,34 pct. – svarende til det

anslåede gennemslag ved en afskaffelse af en ferie- eller helligdag – skønnes den

varige forbedring af de offentlige finanser således til ca. 2 mia. kr.

Tabel 2

Virkning på arbejdstid og offentlige finanser i 2020 ved afskaffelse af en feriedag eller en helligdag

Præsteret arbejdstid

(pct.)

Øget arbejdstid med 1 time ugentlig (alle beskæftigede)

Afskaffelse af en fri- eller helligdag

2,87

0,34

Offentlige finanser

(Mia. 2012-kr.)

16,9

2,0

1

Jf. fx svar på Finansudvalgets spørgsmål nr. 159 af 12. maj 2010 samt Arbejdsmarkedskommissionen (august 2009):

Velfærd kræver arbejde, s. 46, hvor den offentlige budgetforbedring er anslået til hhv. 15 mia. kr. (2010-priser) og 14 mia.

kr. (2009-priser) ved en forøgelse af den ugentlige præsterede arbejdstid med én time for alle beskæftigede og under i øvrigt

samme forudsætninger, som gennemgås nærmere nedenfor.