Folketingets Erhvervsudvalg

ERHVERVSMINISTEREN

16-03-2023

Besvarelse af spørgsmål 60 alm. del stillet af udvalget den 16. februar

2023 efter ønske fra ikkemedlem af udvalget Peter Kofod (DF).

Spørgsmål:

Ministeren bedes kommentere artiklen “Storbanker er

måneder om at give

rentegevinst videre til kunderne” bragt i Berlingske

den 10. februar 2023.

Finder ministeren det i den sammenhæng rimeligt, at bankerne er meget

langsommelige til at indfase Nationalbankens rentestigning og dermed sco-

rer en milliardgevinst selv? Og hvad vil ministeren gøre ved det?

Svar:

Det er afgørende, at alle kunder bliver mødt med rimelige vilkår i pengein-

stitutterne, også når det drejer sig om renter og gebyrer. Derfor følger jeg

udviklingen i pengeinstitutternes renter og gebyrer tæt.

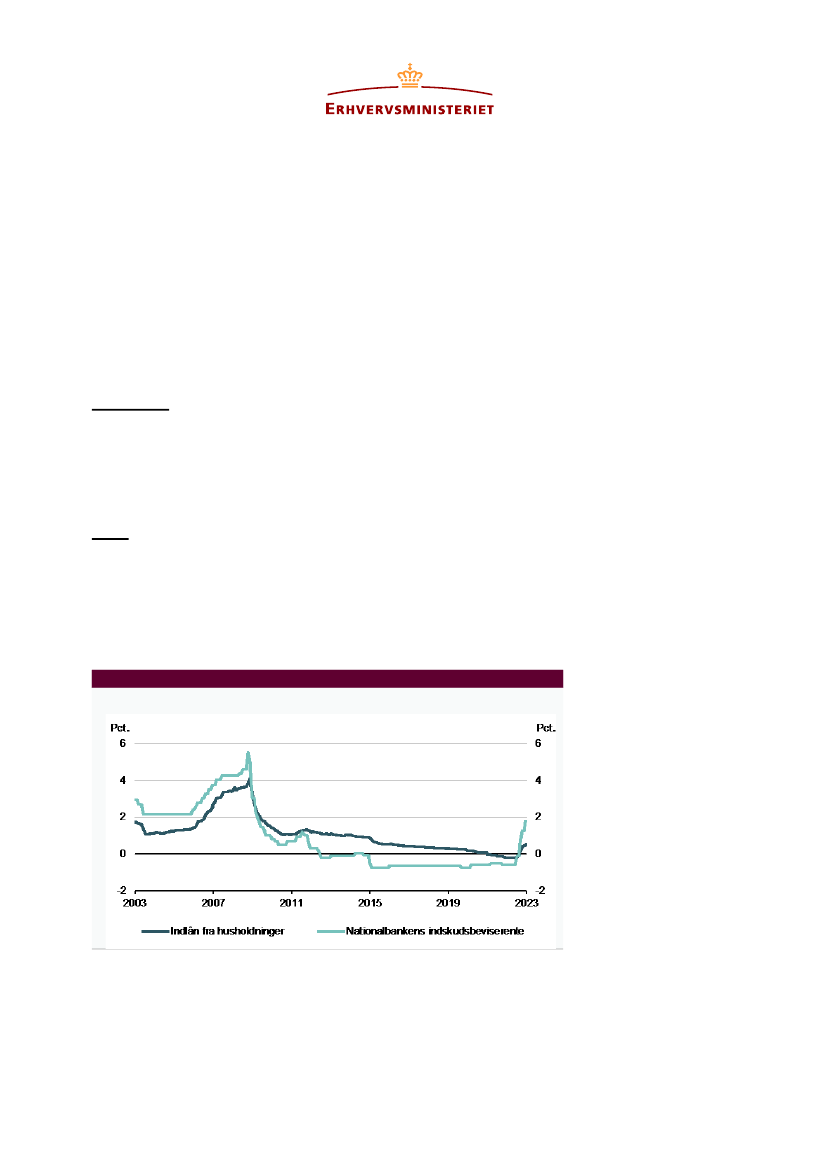

Nationalbankens indskudsbevisrente har historisk været retningsgivende

for pengeinstitutternes indlånsrente, jf. figur 1.

Figur 1

Pengeinstitutternes gennemsnitlige indlånsrente og Nationalbankens indskudsbevisrente

ERHVERVSMINISTERIET

Slotsholmsgade 10-12

1216 København K

Tlf.

33 92 33 50

Fax.

33 12 37 78

CVR-nr. 10092485

EAN nr. 5798000026001

www.em.dk

Pct

.

6

4

2

0

-2

2003

Pct

.

6

4

2

0

-2

2023

2007

2011

2015

2019

Indlån fra husholdninger

Nationalbankens indskudsbeviserente

Anm.: Renterne er månedsultimo. Indlånsrenten er den effektive rente på husholdningernes udestående indenlandske

indlån i pengeinstitutter.

Kilde: Danmarks Nationalbank.