Udvalget for Landdistrikter og Øer 2022-23 (2. samling)

ULØ Alm.del Bilag 44

Offentligt

17. maj 2018

Aftale om Bedre vilkår for vækst og korrekt skattebetaling i dele- og

platformsøkonomien

Dele- og platformsøkonomi er et område, som er i hastig udvikling. Såvel på globalt plan som

nationalt i Danmark, hvor antallet af digitale platforme i dele- og platformsøkonomien er vok-

set fra ca. 10 i 2014 til over 140 i starten af 2017, og hver femte dansker bruger nu mulighe-

derne i deleøkonomien. Deleøkonomien åbner nye muligheder for vækst og innovation, hvor

privatpersoner deler deres aktiver med og køber tjenesteydelser af hinanden.

Deleøkonomiske aktiviteter kan være med til bl.a. at sikre en bedre samfundsøkonomisk

udnyttelse af husholdningernes aktiver. Når deleøkonomi fungerer godt, betyder det, at vi

som samfund kan udnytte ressourcerne bedre ved at deles om aktiverne i stedet for at eje

hver sine, og samtidig åbne op for en unik mulighed for at skabe nye forretningsmodeller og

nye jobs.

Deleøkonomien giver danskerne større valgfrihed og nye muligheder for at tjene penge på at

leje deres bolig eller bil ud, samtidig med at der skabes mere konkurrence til gavn for bruger-

ne, som får lavere priser og et bredere udvalg af produkter og serviceydelser.

Men deleøkonomiske aktiviteter rummer også en række nye udfordringer for arbejdsmarke-

det, skattekontrollen og forbrugerbeskyttelsen. Derfor skal vi som samfund sikre os, at de nye

muligheder kommer til at gå hånd i hånd med ordentlige forhold for både udbydere og bruge-

re af deleøkonomiske ydelser.

Derfor skal det sikres, at danskere, der er aktive i deleøkonomien, betaler korrekt skat. Det

skal derfor være enkelt at indberette til skattevæsenet, og skattevæsenet vil søge at indgå

aftaler med platformsvirksomheder om at indberette skatteoplysninger på vegne af deres

udbydere af deleøkonomiske tjenester til skattemyndighederne. Endvidere skal deleøkono-

mien integreres i den danske model, hvor arbejdsmarkedets parter løbende sikrer en tilpas-

ning til udviklingen på arbejdsmarkedet.

Imidlertid er der behov for at skabe klarhed om de regler, som deleøkonomiske platforme og

de borgere, der bruger deleøkonomiske tjenester – som enten brugere eller udbydere – skal

følge. Dette skal sikre, at deleøkonomien bliver et velfungerende marked, der kan være en

drivkraft for vækst, innovation og nye job på ordentlige vilkår.

Regeringen (Venstre, Liberal Alliance og Det Konservative Folkeparti) og Socialdemokratiet,

Dansk Folkeparti og Det Radikale Venstre er enige om en aftale, der skal sikre klarere ram-

mer og bedre vilkår for vækst og innovation gennem deleøkonomien samt sikre en korrekt

skattebetaling og forenkling af reglerne, så de er lettere at forstå for borgere og virksomhe-

der. Samtidig er aftaleparterne enige om, at der er behov for en række nye tiltag, der skal

sikre, at deleøkonomien udvikler sig under ordentlige rammer til gavn for både udbydere og

brugere af deleøkonomiske ydelser samt deleøkonomiske virksomheder.

Aftaleparterne er på den baggrund enige om 10 initiativer:

1. Lettere for virksomheder og borgere at være aktive i deleøkonomien

2. Nye og forenklede bundfradrag ved deleøkonomiske indtægter

1

ULØ, Alm.del - 2022-23 (2. samling) - Bilag 44: Oversigt over lovgivning og politiske aftaler

3. Kampagne rettet mod at få flere danskere til at leje deres sommerhus ud

4. Digital indberetning af visse deleøkonomiske indtægter til skattevæsenet

5. Styrket skattekontrol og vejledning

6. Klare rammer for korttidsboligudlejning samt skærpede sanktioner

7. Samarbejde om indsats mod ulovlig udlejning af boliger

8. Nedsættelse af et deleøkonomisk råd

9. Bedre adgang til kapital fra Vækstfonden via online låneplatforme

10. Nemmere for ledige at være aktive i deleøkonomien

1. Lettere for virksomheder og borgere at være aktive i deleøkonomien

Aftaleparterne er enige om, at uklarhed om regler ikke må stå i vejen for deleøkonomiske

virksomheders etablering og udviklingsmuligheder, og at det skal være lettere og mere ligetil

for danskerne at være aktive i deleøkonomien, både som forbrugere og som udbydere på

deleøkonomiske platforme.

Derfor ser parterne positivt på, at regeringen i oktober 2017 har lanceret en enhed i Er-

hvervsstyrelsen, der skal fungere som én samlet indgang til det offentlige for deleøkonomiske

virksomheder, der oplever udfordringer med regler og lovgivning. Én indgang skal understøt-

te, at virksomhederne får hurtige og koordinerede svar på tværs af myndighedernes ansvars-

områder, og sikre klar og tilgængelig kommunikation og oplysning for virksomheder.

Aftaleparterne er enige om, at der skal gennemføres et eftersyn i 2019 af, om der er regler,

som skaber uklarhed for deleøkonomiske virksomheder og dermed behov for justeringer.

Beskatningsregler indgår ikke i eftersynet.

Der skal endvidere i 2018 lanceres en målrettet forbrugervejledning til danskere, der køber

deleøkonomiske tjenester. Den skal bl.a. dække forsikringsforhold, hvad de har af klagead-

gang og rettigheder. Vejledningen skal underbygge den vejledning om deleøkonomien, som

regeringen har samlet på deleøkonomien.dk.

2. Nye og forenklede bundfradrag ved deleøkonomiske indtægter

Mange borgere erhverver i dag indtægt i forbindelse med deleøkonomi, der typisk er formidlet

gennem en deleøkonomisk platform eller et udlejningsbureau. Det skattemæssige udgangs-

punkt er, at enhver indtægt er skattepligtig for modtageren. Borgerne er således i dag forplig-

tede til at selvangive deres indtægter fra disse udlejningsaktiviteter (udover gældende bund-

fradrag).

Korttidsudlejning af boliger

Aftaleparterne vil styrke incitamentet til at udleje sit sommerhus gennem en tredjepart (en

digital platform eller et bureau), der indberetter indtægterne til skattevæsenet. Derudover vil

aftaleparterne indføre et incitament til, at korttidsudlejning af helårsboliger tilsvarende foreta-

ges gennem en tredjepart, der indberetter udlejerens lejeindtægter til skattevæsenet via en

digital indberetningsløsning. Samtidig ønsker aftaleparterne at forenkle regler for beskatning

af deleøkonomiske indtægter. Begge dele skal bidrage til at sikre en korrekt skatteafregning.

2

ULØ, Alm.del - 2022-23 (2. samling) - Bilag 44: Oversigt over lovgivning og politiske aftaler

17. maj 2018

Konkret er aftaleparterne enige om, at det skematiske bundfradrag ved udlejning af sommer-

huse, hvor der sker indberetning, forhøjes fra 21.900 kr. til 40.000 kr. (2018-niveau) i de

tilfælde, hvor indberetning foretages af en tredjepart. Derudover videreføres de hidtidige

regler for udlejere af sommerhuse.

For korttidsudlejning af helårsboliger (ejerboliger, leje- og andelsboliger) indføres et skema-

tisk bundfradrag på 28.000 kr. (2018-niveau), forudsat at der sker indberetning via tredjepart.

Det nye bundfradrag erstatter gældende fradrag for korttidsudlejning af helårsboliger.

Endvidere er aftaleparterne enige om at indføre et nyt skematisk bundfradrag på 11.000 kr.

(2018-niveau) ved korttidsudlejning af helårsboliger, hvis indtægterne ikke indberettes af en

tredjepart, ligesom det er tilfældet for udlejning af sommerhuse. Borgerne er fortsat forpligte-

de til at selvangive deres indtægter over bundfradraget fra disse udlejningsaktiviteter.

Endelig er aftaleparterne enige om, at det ved korttidsudlejning af helårsboliger alene er 60

pct. af den indkomst, der overstiger det høje eller det lave bundfradrag, der beskattes, og at

beskatningen sker som kapitalindkomst. Det svarer til reglerne for udlejning af sommerhuse.

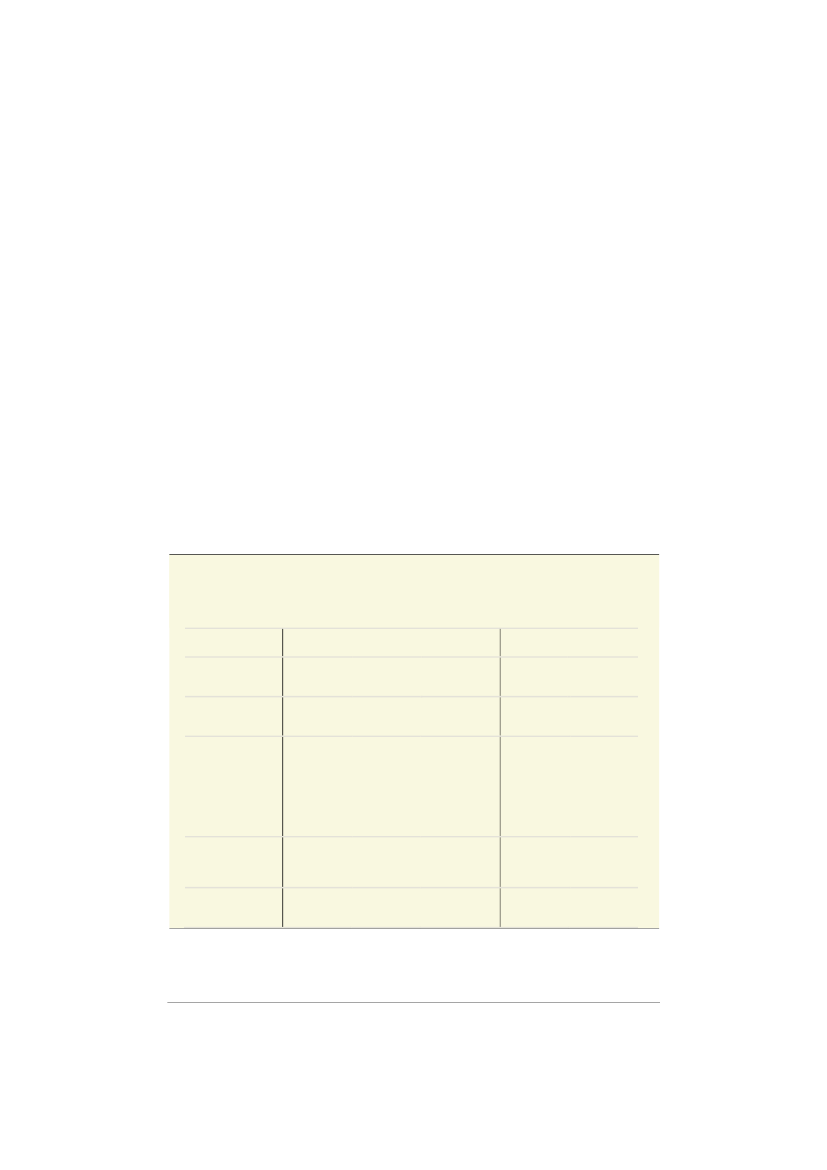

De nye forenklede bundfradrag ved beskatning af indtægt fra korttidsudlejning af boliger

illustreres nedenfor i

tabel 1.

Tabel 1

Forenklede regler for beskatning af deleøkonomiske indtægter fra korttidsudlejning af boliger

Gældende regler

Nye regler

Med indberet-

ning**

Boligtype

Sommerhus

Helårs- Andelsbolig og Sommerhus /

ejerboliger

lejebolig

helårsbolig

Bundfradrag

på 1,33 pct.

af ejendoms-

vurderingen,

dog mindst

24.000* kr.

Bundfradrag på

2/3 af den

samlede årlige

bruttohusleje/

andelsudgift

40.000* kr. /

28.000* kr.

Uden indbe-

retning

Alle boliger

Fradrag*

Med indbe-

retning:

21.900* kr.

Uden indbe-

retning:

11.000* kr.

11.000* kr.

Beskatningsgrund-

lag over bundfra-

drag

Indkomsttype

60 pct.

100 pct.

100 pct.

60 pct.

60 pct.

Kapital-

indkomst

Kapital-

indkomst

Personlig

indkomst

Kapital-

indkomst

Kapital-

indkomst

Udlejere vil i alle tilfælde kunne vælge regnskabsmæssig opgørelse. * 2018-niveau. Bundfradraget regule-

res efter personskattelovens § 20. ** Betingelsen om indberetning træder i kraft, når indberetningsløsningen

er klar.

3

ULØ, Alm.del - 2022-23 (2. samling) - Bilag 44: Oversigt over lovgivning og politiske aftaler

I lyset af at langtidsudleje, fx af et værelse, sjældent sker via en platform, vil langtidsudlejere

af helårsboliger fortsat få mulighed for at anvende de gældende regler uden krav om indbe-

retning. Ved langtidsudleje forstås, at der er indgået en lejekontrakt af mindst 4 måneders

varighed.

Initiativerne udgør samlet set en lempelse, såfremt udlejningen sker gennem et bureau eller

en tredjepart, der indberetter indtægterne til skattevæsenet – særligt for udlejere af sommer-

huse. Initiativerne vil dermed styrke incitamentet til korrekt skatteafregning.

Udlejning af biler, både og campingvogne

Derudover er aftaleparterne enige om at indføre et fælles bundfradrag på 10.000 kr. (2018-

niveau) for privatpersoners udlejning af biler, både og campingvogne (herunder autocampere

og campletter). Indkomst, der ligger ud over bundfradraget, er skattepligtig og vil fortsat blive

beskattet som personlig indkomst. Der gennemføres senere en evaluering af skattereglerne

ved udlejning af bil, båd, campingvogne.

Bundfradraget ved udlejning af både, biler og campingvogne betinges ligeledes af, at skatte-

yderen benytter en tredjepart (en digital platform eller et bureau), som indberetter udlejerens

fulde indtægter til skattemyndighederne via en digital indberetningsløsning. Såfremt tredje-

parten ikke indberetter udlejerens fulde indtægter, kan skatteyderen ikke benytte bundfradra-

get.

Der er endvidere enighed om, at skatteyderne fortsat kan fradrage de faktiske udgifter for-

bundet med udlejningen af biler, både og campingvogne efter de gældende regler i stedet for

at benytte det nye fradrag. Derved kan en udlejer, der i forbindelse med udlejningen har

udgifter, som overstiger det nye fradrag, fortsat opnå et fradrag, der fuldt ud svarer til udgif-

terne.

Alle udlejere vil – uanset om der sker indberetning eller ej – fortsat kunne benytte en regn-

skabsmæssig opgørelse som alternativ til de skematiske bundfradrag, så der opnås fuldt

fradrag for de faktiske, dokumenterede udgifter, der er forbundet med udlejningen. Det gæl-

der både ved udlejning af bolig, bil, båd mv.

De deleøkonomiske bundfradrag skønnes at medføre et mindreprovenu efter tilbageløb og

adfærd på ca. 90 mio. kr. fra 2018 og frem, fordelt på ca. 85 mio. kr. årligt vedr. boligudlejning

(ca. 60 mio. kr. vedr. sommerhuse og ca. 25 mio. kr. vedr. helårshuse) og ca. 5 mio. kr. årligt

vedr. bil-, båd- og campingvognsudlejning.

3. Kampagne rettet mod at få flere danskere til at leje deres sommerhus

ud

Aftaleparterne er enige om, at der i forlængelse af den aftalte forhøjelse af fradraget for

sommerhusudlejning gennemføres en kampagne rettet mod at få flere danskere til at leje

deres sommerhus ud. Der afsættes 1 mio. kr. i 2018, 2 mio. kr. i 2019 og 1 mio. kr. i 2020

hertil. Kampagnen vil blive tilrettelagt af VisitDenmark.

4

ULØ, Alm.del - 2022-23 (2. samling) - Bilag 44: Oversigt over lovgivning og politiske aftaler

17. maj 2018

4. Digital indberetning af deleøkonomiske indtægter til skattevæsenet

Aftaleparterne er enige om, at de høje bundfradrag ved korttidsudlejning af helårsboliger og

det nye bundfradrag for biler, både og campingvogne fra den 1. januar 2021 betinges af, at

skatteyderen benytter en tredjepart (en digital platform eller et bureau), som indberetter udle-

jerens fulde lejeindtægter til skattemyndighederne via en digital indberetningsløsning. Det vil

understøtte, at der sker korrekt skattebetaling af indtægter fra deleøkonomiske aktiviteter.

I perioden fra den 1. januar 2018 og frem til og med den 31. december 2020 vil de høje bund-

fradrag for helårsboliger samt det nye bundfradrag for biler, både og campingvogne gælde

uden krav om indberetning ved udlejning. I denne overgangsperiode vil de pt. gældende

bundfradrag for helårsboliger også kunne anvendes. Ved udlejning af sommerhuse oprethol-

des den nuværende ordning om indberetning som betingelse for det forhøjede fradrag.

Skattemyndighederne vil for indkomstårene 2018-2020 gennemføre et særligt skattekontrol-

projekt for at sikre, at der ikke sker misbrug i perioden, hvor de høje bundfradrag gælder

uden krav om indberetning af udlejernes indkomst, jf. nedenfor.

Aftaleparterne er på den baggrund enige om at igangsætte udviklingen af en digital indberet-

ningsløsning, som både digitale platforme og digitale betalingsløsninger kan anvende til at

sende oplysninger om indtægter til skattevæsenet. Det vil lette udvekslingen af deleøkonomi-

ske aktiviteter og private tjenesteydelser, hvis oplysninger om indtægter fra deleøkonomiske

aktiviteter og private tjenesteydelser automatisk bliver indberettet af en tredjepart (fx en digi-

tal platform) til skattevæsenet.

Konkret vil skattemyndighederne udvikle et såkaldt ’application programming interface’ (API),

som fx digitale deleøkonomiske platforme og betalingsløsninger kan integrere i deres syste-

mer med henblik på nemt og korrekt at indberette indtægter fra deleøkonomiske aktiviteter.

Såfremt tredjeparten ikke indberetter udlejerens fulde indtægter, opnår udlejeren ikke det

høje, skematiske fradrag. Det bliver således mere attraktivt for udlejeren at gøre brug af

deleøkonomiske platforme, der indberetter data til skattemyndighederne, hvilket samtidig

bidrager til at sikre en korrekt beskatning af indtægter fra udlejningsaktiviteter.

Til de administrative omkostninger ved indberetningsløsningen er der afsat 15 mio. kr. årligt i

2018-2021 og 10 mio. kr. årligt herefter. De administrative omkostninger dækker dels over

udgifter ifm. udvikling og drift af en digital indberetningsløsning, dels over systemtilretninger,

administration, vejledning mv. som led i de nye bundfradrag. Den samlede administrative

løsning skønnes at være færdigudviklet til brug for indkomståret 2021, men der udestår en

endelig vurdering heraf. De administrative merudgifter samt udviklingstiden er under konsoli-

dering.

Brugen af frivillige aftaler om tredjepartsindberetninger mellem deleøkonomiske platforme og

skattemyndighederne vil blive evalueret og forelagt aftaleparterne. Evalueringen foretages i

2022, efter at indberetningsordningen har været gældende i et år. Evalueringen vil bl.a. af-

dække de samlede fradrag samt fordeling af brugen af fradraget på kommuner (den udlejede

bolig) og fordeling af brugen af fradraget på overordnede indkomstgrupper (udlejers ind-

komst), såfremt dette er muligt.

5

ULØ, Alm.del - 2022-23 (2. samling) - Bilag 44: Oversigt over lovgivning og politiske aftaler

Data anvendes fortroligt og kun af andre myndigheder, når der er særlige behov

Deleøkonomiske platforme, som er hjemmehørende eller har fast driftssted i Danmark, kan

pålægges en dansk indberetningspligt. Aftaleparterne er enige om at undersøge muligheder-

ne for at indføre et krav om indberetning i dansk lovgivning. Det gælder ikke platforme, der er

hjemmehørende i udlandet og ikke har fast driftssted i Danmark. For at sikre, at de udenland-

ske deleøkonomiske platforme indberetter, er det derfor nødvendigt, at der indgås frivillige

aftaler herom.

En forudsætning for at indgå sådanne frivillige aftaler er, at de udenlandske platforme kan

overholde den nye persondataforordning, som træder i kraft den 25. maj 2018, ligesom det er

en forudsætning, at eventuel øvrig lovgivning om databeskyttelse i de lande, hvor platforme-

ne har fast driftssted, overholdes. Det vil i praksis kunne sikres ved, at persondataforordnin-

gen overholdes, når data overføres til og anvendes af de danske myndigheder, og ved at de

borgere, der udlejer via platformene, giver et lovligt og bindende samtykke til indberetning og

brug af deres data.

Det bemærkes, at skattevæsenet er underlagt en udvidet tavshedspligt og vil anvende de

oplysninger, som tredjepart indberetter til skattevæsenet, til skattemæssige formål. Skatte-

væsenet udveksler kun relevante oplysninger med andre danske myndigheder under iagtta-

gelse af reglerne i persondataforordningen, og når der lovgivningsmæssigt er grundlag herfor

med henblik på en anden myndigheds varetagelse af denne myndigheds opgaver. Det gæl-

der fx i forbindelse med beregning af offentlige ydelser.

Deleøkonomiske virksomheder er ikke erstatningsansvarlige for myndigheders behandling af

data

Den enkelte udbyder af deleøkonomiske tjenester vil ved kontakten til den deleøkonomiske

platform skulle acceptere, at platformen efterfølgende indberetter indtægter mv. til skatte-

myndighederne.

I dansk erstatningsret er udgangspunktet, at man alene er erstatningsansvarlig for skader,

som man selv har forvoldt. Hvis dette udgangspunkt skal fraviges, kræver det et særligt rets-

grundlag. Det er på den baggrund Justitsministeriets vurdering, at en deleøkonomisk platform

i henhold til dansk ret ikke vil blive erstatningsansvarlig for myndigheders lovlige brug af

oplysninger eller eventuelle fejl i forbindelse med behandlingen af oplysninger, der er korrekt

indberettet af platformen.

5. Styrket skattekontrol og vejledning

Vejledningsaktiviteter

Der opstår hele tiden nye deleøkonomiske platforme. Mange af dem er udviklet af små start

up-virksomheder, som ønsker at være regelefterlevende og hjælpe deres udlejere med at

indberette deres skat nemt og automatisk. Det kan dog være en udfordring for nystartede

deleøkonomiske virksomheder at forstå reglerne og sikre en korrekt indberetning af deres

udlejeres indtægter til skattemyndighederne.

Deleøkonomiske virksomheder, der er hjemmehørende i udlandet og ikke har fast driftssted i

Danmark, har efter gældende regler ikke pligt til at indberette de indtægter, som deres dan-

ske udlejere erhverver, til de danske skattemyndigheder. Aftaleparterne er dog enige om at

6

ULØ, Alm.del - 2022-23 (2. samling) - Bilag 44: Oversigt over lovgivning og politiske aftaler

17. maj 2018

undersøge mulighederne for at indføre et krav om indberetning i dansk lovgivning. Med de

ovenstående tiltag vil udenlandske deleøkonomiske virksomheder, der opererer på det dan-

ske marked, have et større incitament til at indberette til de danske skattemyndigheder for at

sikre deres udlejere de fordele, som tredjepartsindberetninger indebærer for dem.

Aftaleparterne noterer sig på den baggrund, at skattemyndighederne vil gøre en aktiv indsats

for at opsøge og vejlede deleøkonomiske virksomheder om mulighederne for at indberette

deres udlejeres indtægter automatisk til de danske skattemyndigheder, fordelene herved for

brugerne, samt konsekvenserne ved ikke at indberette.

Aftaleparterne noterer sig i den forbindelse endvidere, at den digitale indberetningsløsning (et

API) vil gøre det nemt for de deleøkonomiske platforme at indberette data til skattemyndig-

hederne. Skattemyndighederne vil også undersøge, om der er behov for at hjælpe de dele-

økonomiske platforme med at integrere deres it-løsninger til den nye API.

Styrket skattekontrol

For at kunne sikre en korrekt skatteberegning har skattemyndighederne brug for information

om, hvad den enkelte borger har tjent via en deleøkonomisk platform. Ved at gøre det attrak-

tivt for såvel udlejere som platforme at sikre, at platformene foretager indberetning, øges

sandsynligheden for, at skattemyndighederne får disse indkomstdata.

Aftaleparterne er endvidere enige om, at skattemyndighederne skal styrke skattekontrollen.

For de deleøkonomiske platforme, som gerne vil samarbejde, vil skattemyndighederne indtil

skattefradragene kan betinges af indberetning, i overgangsperioden fra 2018-2020 søge at

indgå aftale med de deleøkonomiske platforme om at levere data om lejeindtægter for ind-

komstårene 2018-2020. Dermed vil skattemyndighederne kunne efterprøve og sikre, at bor-

gere har selvangivet og betalt den korrekte skat.

For de platforme, som ikke ønsker at levere eller indberette data til skattemyndighederne,

noterer aftalepartierne sig, at skattemyndighederne vil gennemføre en målrettet kontrol, hvor

der fx gøres brug af andre muligheder for at efterprøve og sikre, at borgere har selvangivet

og betalt den korrekte skat. Det kan fx være via oplysninger fra banker eller fra andre landes

myndigheder.

Skattemyndighederne vil for indkomstårene 2018-2020 gennemføre et særligt skattekontrol-

projekt for at sikre, der ikke sker misbrug i perioden, hvor de høje bundfradrag gælder uden

krav om indberetning af udlejernes indkomst.

Aftaleparterne er dog opmærksomme på, at skattevæsenet for så vidt angår de platforme,

der er hjemmehørende i udlandet, ikke har egentlige og direkte kontrol- og sanktionsmulig-

heder.

For at højne regelefterlevelsen er det vigtigt, at kontrolaktiviteter tænkes sammen med vej-

ledning rettet mod deleøkonomiske platforme og deres brugere. Aftalepartierne noterer sig

derfor, at skattemyndighederne vil igangsætte en oplysningskampagne i 2019, hvor der vej-

ledes om de nye bundfradrag, og samtidig gøres opmærksom på den styrkede skattekontrol

på for indkomstårene 2018-2020. Endvidere vil skattemyndighederne forud for, at der stilles

7

ULØ, Alm.del - 2022-23 (2. samling) - Bilag 44: Oversigt over lovgivning og politiske aftaler

krav om, at bundfradragene betinges af en tredjepartsindberetning, i 2020, gennemføre end-

nu en oplysningskampagne.

Aftaleparterne er på den baggrund enige om, at der afsættes i alt 10 mio. kr. årligt fra 2019 til

skattemyndighedernes vejledning af de deleøkonomiske virksomheder samt til en styrket

skattekontrolindsats mod de platforme og udlejere, både hvor der sker og hvor der ikke sker

indberetning.

6. Klare rammer for korttidsboligudlejning samt skærpede sanktioner

Mange borgere kan være i tvivl om, i hvilket omfang man som borger må udleje sin bolig.

Gældende regler giver således ikke et klart svar på hvor mange dage, man må korttidsudleje

sin bolig.

For at sikre at borgerne i enkelte kommuner ikke stilles urimeligt indføres præcise regler for,

hvor mange dage man har ret til at udleje sin egen helårsbolig. Der ændres ikke på de gæl-

dende regler om udlejning af sommerhuse mv.

Borgerne får ret til – uden kommunens tilladelse – at korttidsudleje deres egen helårsbolig i

op til 70 dage årligt, såfremt udlejning kun sker gennem en tredjepart (udlejningsformidler),

som indberetter udlejerens fulde lejeindtægter. Den enkelte kommune kan beslutte, at bor-

gerne skal have ret til at korttidsudleje deres helårsboliger i op til 100 dage årligt, såfremt de

konkrete forhold på det lokale boligmarked ikke taler imod dette.

Initiativet skal ses i lyset af de vide rammer, kommunerne allerede har i dag til lokalt at fast-

lægge boligpolitikken.

Såfremt udlejningen ikke sker gennem en tredjepart, som indberetter udlejerens fulde lejeind-

tægter til skattemyndighederne, kan en udlejer alene få adgang til at udleje sin bolig i op til 30

dage årligt. Det differentierede antal udlejningsdage ved udlejning gennem og uden en tred-

jepart, som foretager indberetning af udlejerens fulde lejeindtægter, vil understøtte brugen af

deleøkonomiske platforme, der indberetter data til skattemyndighederne.

I perioden fra den 1. januar 2018 og frem til og med den 31. december 2020, dvs. indtil ind-

beretningsløsningen er i drift, vil borgerne uden kommunens tilladelse kunne korttidsudleje

deres helårsboliger i op til 70 dage årligt uden krav om udlejning gennem en tredjepart, der

indberetter udlejerens fulde lejeindtægter.

Retten til korttidsudlejning tilkommer kun lejere, ejere og andelshavere, som faktisk anvender

den pågældende bolig til helårsbeboelse. Som hidtil skal ejerens sædvanlige ejerbeføjelser

og evt. private aftaleretlige forpligtelser respekteres.

Med henblik på at styrke kommunernes mulighed for håndhævelse af reglerne for korttidsud-

lejning, herunder særligt overholdelse af grænserne for, hvor mange dage årligt en bolig må

udlejes, gennemføres en række initiativer til styrkelse af kommunernes kontrol- og sankti-

onsmuligheder.

8

ULØ, Alm.del - 2022-23 (2. samling) - Bilag 44: Oversigt over lovgivning og politiske aftaler

17. maj 2018

Endvidere får kommunen adgang til at samkøre CPR- og BBR- registrene, adgang til for-

brugsoplysninger, (fx vand-, varme-, gas- og elforbrug) samt samme adgang til kontrolbesøg,

som i dag gælder for medielicenskontrol (adgang hen til boligens dør, til et fællesareal, den

offentligt tilgængelige adgangsvej eller indgangsdøren til ejendommen)

Endelig gives kommunerne øgede sanktionsmuligheder ved at få adgang til at udstede admi-

nistrative bødeforelæg for overtrædelse af reglerne om benyttelse af boliger, når man erken-

der sig skyldig i overtrædelse af reglerne og er indstillet på at betale bøden. Der indføres

skærpede bødestørrelser for overtrædelse af reglerne om benyttelse af boliger, og det bliver

muligt at sanktionere en lejer, som uden udlejerens vidende korttidsudlejer sin bolig i strid

med reglerne.

Regulering af korttidsudlejning af helårsboliger, herunder grænser for korttidsudlejning, sank-

tioner og kontrolbestemmelser, vil ske i Erhvervsministeriets lovgivning om udlejning af fast

ejendom til ferie- og fritidsformål, der gælder for alle kommuner.

Aftaleparterne er på den baggrund enige om, at der afsættes 5 mio. kr. fra 2019 og frem til

kontrol af overholdelse af reglerne om korttidsudlejning af helårsboliger.

7. Samarbejde om indsats mod ulovlig udlejning af boliger

Aftaleparterne noterer sig, at Airbnb og Amsterdam kommune siden 2017 har haft en fælles

aftale, der har til formål at imødegå og nedbringe omfanget af ulovlig udlejning af boliger. Den

indebærer bl.a. oplysning til udlejerne om gældende regler og udveksling af oplysninger.

Oplysningen om gældende regler sker bl.a. ved, at Airbnb med jævne mellemrum sender en

oplysningsmail til deres udlejere om gældende regler. Derudover har Airbnb oprettet en

check-boks på hjemmesiden, hvor udlejere skal angive, at de er bekendte med gældende

regler, når de lægger et overnatningsopslag ud. Udveksling af oplysninger sker bl.a. ved, at

udlejere, der har modtaget en kommunal sanktion (fx bøde eller lukning af bygning) pga.

overtrædelse af regler, fjernes fra Airbnb’s hjemmeside.

Aftaleparterne noterer sig, at skattemyndighederne vil søge at indgå aftale med Airbnb og

andre deleøkonomiske virksomheder om indberetning af udlejeres fulde lejeindtægter til

skattemyndigheder med henblik på at sikre korrekt skattebetaling samt om initiativer, der har

til formål at nedbringe omfanget af ulovlig udlejning af boliger, herunder at relevante dele-

økonomiske virksomheder skal tage lejeopslag ned, når der foregår åbenlyst lyssky virksom-

hed. For perioden 2018-2020 vil skattemyndighederne søge at indgå aftale om, at Airbnb og

andre deleøkonomiske platforme leverer data om udlejeres fulde lejeindtægter.

Derfor er aftaleparterne enige om, at skattemyndighederne skal søge at indgå aftale med

Airbnb og andre deleøkonomiske virksomheder om, at de indberettede lejeindtægter indbe-

rettes på enkeltadresser. Såfremt der ikke sker indberetning på enkeltadresser, vil det for

udlejere, der også ejer et sommerhus, ikke automatisk kunne fastslås, hvorvidt den udlejede

bolig er et sommerhus eller en helårsbolig. Der vil i så fald skulle tages nærmere stilling til,

hvordan sondringen skal ske, da bundfradraget udløses pr. ejendom.

9

ULØ, Alm.del - 2022-23 (2. samling) - Bilag 44: Oversigt over lovgivning og politiske aftaler

8. Nedsættelse af et deleøkonomisk råd

Deleøkonomien er et område i hastig udvikling, og det er derfor væsentligt, at der løbende

ses på behovet for yderligere tiltag for at sikre velfungerende rammer for deleøkonomiske

forretningsmodeller.

Regeringen vil derfor nedsætte et deleøkonomisk råd med repræsentanter for deleøkonomi-

ske virksomheder, eksperter, forbrugere samt arbejdsmarkedets parter. Rådet har til opgave

at rådgive erhvervsministeren i forhold til udviklingen på området for deleøkonomi og kan af

egen drift tage temaer op til drøftelse. Rådet kan endvidere komme med anbefalinger til

indsatser, der skaber velfungerende rammer for dele- og platformsøkonomi, herunder også

nye beskæftigelsesformers betydning for arbejdsmarkedet og erhvervsliv.

9. Bedre adgang til kapital fra Vækstfonden via online låneplatforme

Adgang til kapital er afgørende for iværksættere for at vokse og udvikle deres forretning. Det

gælder også iværksættere inden for deleøkonomi. Nye digitale muligheder har blandt andet

betydet, at det i dag er muligt for iværksættere at søge finansiering via online platforme,

kaldet crowdfunding-platforme, der fungerer ved at formidle lån mellem to parter.

Med henblik på at styrke økosystemet for opstartskapital til iværksættere, her i blandt dele-

økonomiske iværksættere, vil Vækstfonden i løbet af 2018 undersøge hvilke muligheder

Vækstfonden har for at understøtte det danske marked for kapital via online platforme.

Vækstfonden vil blandt andet se på mulighederne for at gøre det lettere at kombinere Vækst-

fondens eksisterende produkter med privat finansiering fra online låneplatforme.

10. Nemmere for ledige at være aktive i deleøkonomien

Deleøkonomien kan være en trædesten til arbejdsmarkedet for mennesker med løsere til-

knytning til arbejdsmarkedet og dermed øge deres chancer for at komme i ordinær beskæfti-

gelse.

Aftaleparterne er enige om, at deleøkonomien skal integreres inden for rammerne af den

danske aftalemodel, hvor arbejdsmarkedsparter løbende sikrer en tilpasning til udviklingen på

arbejdsmarkedet. Aftaleparterne noterer sig i den forbindelse, at Danmarkshistoriens første

overenskomst for en platformsvirksomhed blev underskrevet i 2018,

Endelig vil Beskæftigelsesministeriet udarbejder en vejledning til a-kasser og jobcentre om,

hvordan gældende regler for dagpenge og kontanthjælp mv. forholder sig til deleøkonomiske

aktiviteter, så de kan vejlede om, hvilke regler der gælder. Det skal sikre, at der er klarhed

om reglerne, når ledige er aktive i deleøkonomien. Platformsvirksomheder kan spille en posi-

tiv rolle i den kommunale beskæftigelsesindsats, såfremt indsatsen sker under ordnede for-

hold.

10

ULØ, Alm.del - 2022-23 (2. samling) - Bilag 44: Oversigt over lovgivning og politiske aftaler

17. maj 2018

Videre proces

Aftalen udgør en stemmeaftale. Regeringen fremsætter snarest aktstykker og i Folketings-

samlingen 2018/2019 lovforslag, der udmønter aftalen. Partierne bag aftalen forpligter sig til

at stemme for lovforslagene og aktstykker. Det er eksempelvis nødvendigt med et aktstykke

for at kunne igangsætte udviklingen af den digitale indberetningsløsning.

Det er forudsat af aftaleparterne, at deleøkonomiske platforme har indgået aftale med skat-

temyndighederne om at foretage fuld indberetning til skattemyndighederne, inden de relevan-

te lovforslag endeligt vedtages.

Der gøres løbende status frem mod 1. januar 2019, herunder ift. skattereglerne ved udlejning

af biler, både og campingvogne, ligesom regeringen vil nedsætte Det deleøkonomiske råd.

11

ULØ, Alm.del - 2022-23 (2. samling) - Bilag 44: Oversigt over lovgivning og politiske aftaler

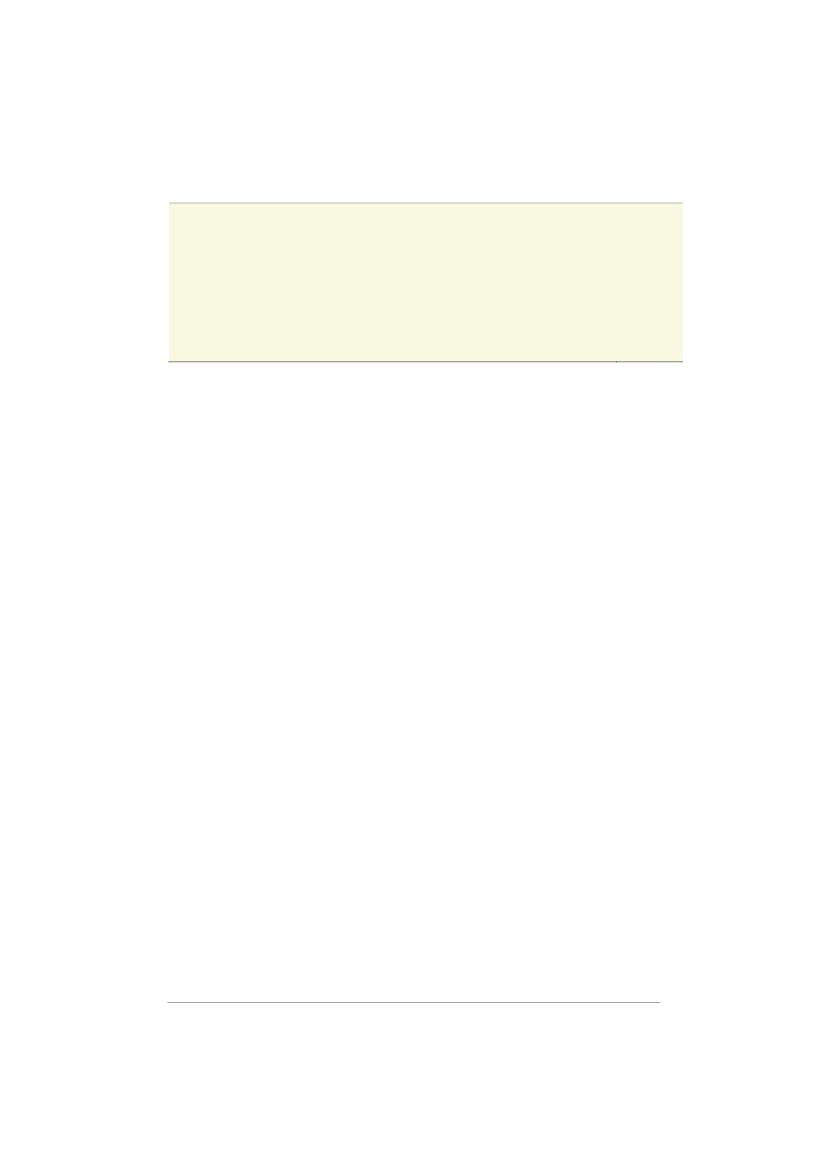

Økonomiske konsekvenser

Der er i forbindelse med

Aftale om erhvervs- og iværksætterinitiativer

(E&I-aftalen) fra no-

vember 2017 afsat en økonomisk ramme til deleøkonomiske initiativer,

jf. tabel 2.

Tabel 2

Bedre vilkår for vækst og korrekt skattebetaling i dele- og platformsøkonomien:

Økonomiske konsekvenser efter tilbageløb og adfærd

Mio. kr. (2018-niveau)

Bundfradrag for boligudlejning

Nye bundfradrag for bil-, båd- og

campingvognsudlejning

Digital indberetningsløsning mv.

Kampagne til sommerhusudlejning.

Styrket skattekontrol

Boligkontrol

Ramme til sanering af afgifter

Initiativer, i alt

2018

-85

-5

-15

-1

-

-

-

-106

2019

-85

-5

-15

-2

-10

-5

-10

-132

2020

-85

-5

-15

-1

-10

-5

-10

-131

2021

-85

-5

-15

-

-10

-5

-10

-130

2022

-85

-5

-10

-

-10

-5

-10

-125

2023

-85

-5

-10

-

-10

-5

-10

-125

2024

-85

-5

-10

-

-10

-5

-10

-125

2025 Varigt

-85

-5

-10

-

-10

-5

-10

-125

-85

-5

-10

-

-10

-5

-10

-125

Anm.: Udgiftsprofilen for den digitale indberetningsløsning indeholder både udgifter til bl.a. udvikling af

et API samt årsværk til vejledning, teknisk assistance mv. i skattevæsenet. Udgiftsprofilen for

digital

indberetningsløsning mv.

konsolideres frem mod fremsættelse af aktstykke/lovforslag.

Kilde: Egne beregninger.

12

ULØ, Alm.del - 2022-23 (2. samling) - Bilag 44: Oversigt over lovgivning og politiske aftaler

17. maj 2018

Oversigt over de samlede initiativer

Boks 1

Oversigt over initiativer i aftale om bedre vilkår for vækst og korrekt skattebetaling i

dele- og platformsøkonomien

1.

Det skal være lettere for virksomheder og borgere at være aktive i deleøkonomien.

Derfor gennemføres der et eftersyn af, om der er regler, som skaber uklarhed for

deleøkonomiske virksomheder, og som dermed skal justeres. Beskatningsregler

indgår ikke i eftersynet. Endvidere lanceres der i 2018 en målrettet forbrugervejled-

ning om deleøkonomi.

Bundfradraget for korttidsudlejning af sommerhuse øges til 40.000 kr. årligt (2018-

niveau), såfremt der sker indberetning via en tredjepart. Ved korttidsudlejning af

helårsejerboliger indføres et skematisk bundfradrag på 28.000 kr. årligt (2018-

niveau), såfremt der sker indberetning fra tredjepart. Ved korttidsudlejning af hel-

årsboliger beskattes 60 pct. af den lejeindtægt, der overstiger bundfradraget, og

beskatningen sker som kapitalindkomst. Det svarer til gældende regler ved udlej-

ning af sommerhuse.

Nyt bundfradrag på 11.000 kr. årligt (2018-niveau) ved korttidsudlejning af helårsbo-

liger, hvor lejeindtægten ikke indberettes via tredjepart svarende til reglerne for

sommerhuse.

Et fælles bundfradrag på 10.000 kr. årligt (2018-niveau) for privatpersoners udlej-

ning af biler, både og campingvogne. Indkomst, der ligger ud over bundfradraget, er

skattepligtig og beskattes fortsat som personlig indkomst.

2.

3.

4.

5.

Gennemførelse af kampagne rettet mod at få flere danskere til at udleje deres

sommerhus.

En digital indberetningsløsning, så deleøkonomiske virksomheder kan indberette til

skattemyndighederne på vegne af deres udlejere.

Skattemyndighederne vil vejlede deleøkonomiske virksomheder i at indberette til

skattemyndighederne på vegne af deres udbydere af deleøkonomiske tjenester.

Endvidere styrkes skattekontrollen. Der afsættes i alt 10 mio. kr. årligt fra 2019 til

skattemyndighedernes vejledning af de deleøkonomiske virksomheder samt til en

styrket skattekontrolindsats mod de platforme og udlejere, både hvor der sker og

hvor der ikke sker indberetning.

Borgerne får ret til – uden kommunens tilladelse – at korttidsudleje deres egen hel-

årsbolig i op til 70 dage årligt, såfremt udlejning kun sker gennem en tredjepart,

som indberetter udlejerens fulde lejeindtægter. Den enkelte kommune kan dog be-

slutte, at borgerne kan korttidsudleje deres helårsboliger i op til 100 dage årligt,

med mindre de konkrete forhold på det lokale boligmarked taler imod. Såfremt ud-

lejning ikke kun sker gennem en tredjepart, som foretager indberetning til skatte-

myndighederne, kan boligen kun udlejes op til 30 dage årligt. Der indføres endvide-

re bedre kontrolmuligheder til kommunerne.

Skattemyndighederne søger at indgå aftale med Airbnb og andre deleøkonomiske

platforme om indberetning af udlejeres fulde lejeindtægter til skattemyndigheder

mhp. at sikre korrekt skattebetaling samt om initiativer, der kan nedbringe omfanget

af ulovlig udlejning af boliger.

6.

7.

13

ULØ, Alm.del - 2022-23 (2. samling) - Bilag 44: Oversigt over lovgivning og politiske aftaler

8.

Der nedsættes et deleøkonomisk råd bl.a. med deltagelse af arbejdsmarkedets par-

ter og erhvervslivet, der skal rådgive erhvervsministeren og som kan tage temaer

op af egen drift. De kan komme med anbefalinger, der understøtter velfungerende

rammer for dele- og platformsøkonomien.

Vækstfonden vil undersøge hvordan der kan blive bedre mulighed for at kombinere

privat lånefinansiering via platforme, der formidler lån mellem to parter, med pro-

dukter fra Vækstfonden.

9.

10.

Vejledning til jobcentre om reglerne for ledige, der er aktive i deleøkonomien.

14