Notat

Skatteøkonomisk Redegørelse 2023

Introduktion

Skatteøkonomisk Redegørelse 2023

1

er en publikation om dansk økonomi, der udarbejdes af

Skatteministeriet. I dette notat præsenteres publikationens konklusioner vedrørende grænsehandel

med tobak, herunder:

•

•

At danskernes grænsehandel med nydelsesmidler er steget og nu er højere end før

coronapandemien

At danskernes forbrug af tobak ikke er faldet væsentligt til trods for to afgiftsstigninger på

tobak

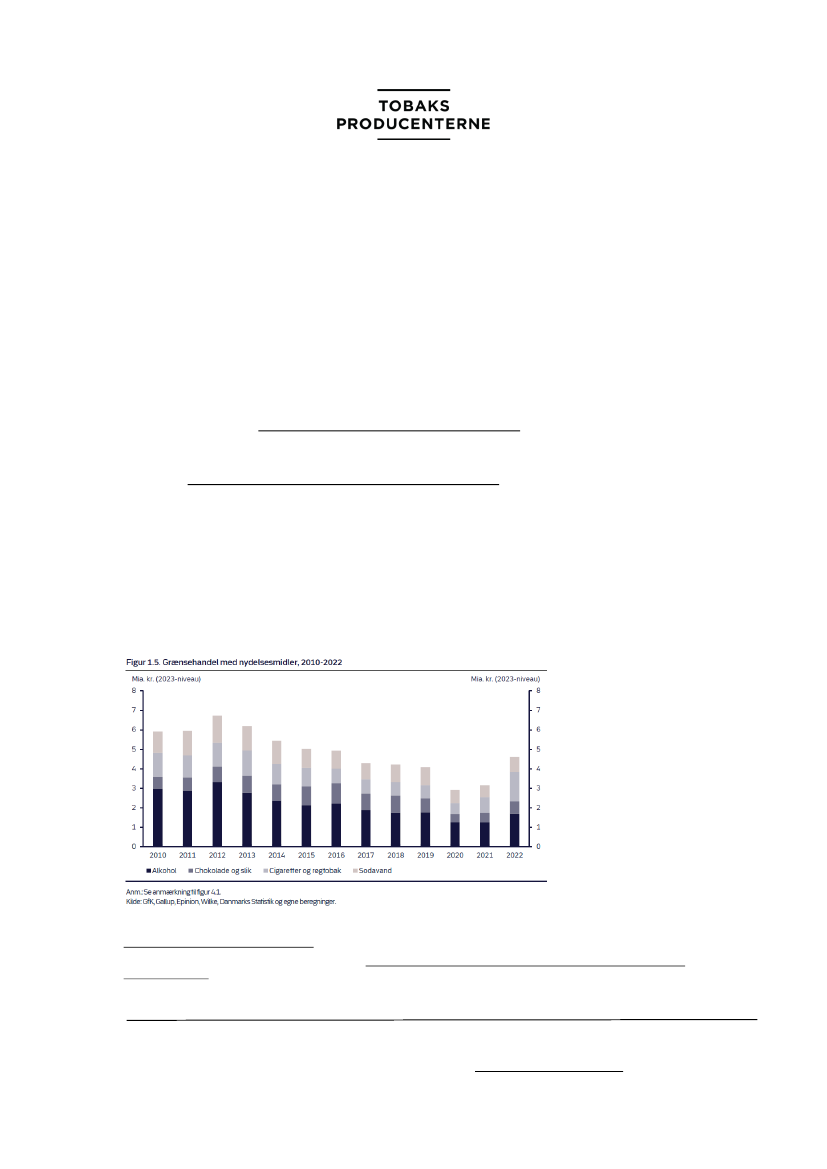

Grænsehandlen med nydelsesmidler er steget til ca. 4,5 mia. kr.

Grænsehandlen med nydelsesmidler er steget til ca. 4,5 mia. kr. i 2022, hvilket bl.a. kan tilskrives de

seneste afgiftsforhøjelser på tobak.

2

Det svarer til, at alle danskere grænsehandlede nydelsesmidler for

800 kr. pr. person i 2022.

I 2019 beløb grænsehandlen

med nydelsesmidler til

ca. 4 mia. kr.

I 2022 beløb grænsehandlen

sig til ca. 4,5 mia. kr.

1

Skatteministeriet,

Skatteøkonomisk Redegørelse 2023:

https://www.skm.dk/aktuelt/presse-nyheder/nyheder/skatteoekonomisk-

redegoerelse-2023/

2

Skatteøkonomisk Redegørelse, s. 14, afsnit 3

Tobaksproducenterne

+45 41 87 08 21 · [email protected] · www.tobaksproducenterne.dk