Kort fortalt

Revisionen af statsregnskabet for

2022

Konklusion

Rigsrevisionen vurderer, at det samlede statsregnskab for 2022 er rigtigt og dermed uden væsentlige fejl.

Det betyder, at statsregnskabet i alle væsentlige henseender er udarbejdet i overensstemmelse med bevil-

lingslovene og statens regnskabsregler og afspejler statens indtægter, udgifter, aktiver og passiver i 2022.

Rigsrevisionen vurderer desuden, at staten har overholdt bevillingerne i alle væsentlige henseender. Det

betyder, at staten har disponeret over bevillingerne i overensstemmelse med disponeringsreglerne.

Statsrevisorerne udtaler

”Statsrevisorerne konstaterer, at det samlede statsregnskab

for 2022 er rigtigt og uden væsentlige fejl. Det betyder, at sta-

ten i alle væsentlige henseender har disponeret og overholdt

bevillingerne, og at staten har overholdt disponerings- og

regnskabsreglerne. Statsrevisorerne finder det dog utilfreds-

stillende, at Rigsrevisionen har måttet tage forbehold for

Erhvervsministeriets del af statsregnskabet. Statsrevisorerne

fremhæver, at der fortsat er usikkerhed om indregningen af

værdien af borgeres og virksomheders gæld til inddrivelse i

statsregnskabet, og at der fortsat er et mangelfuldt kontrol-

miljø vedrørende § 38. Skatter og afgifter”.

Baggrund og formål med undersøgelsen

Rigsrevisionen skal hvert år revidere statsregnskabet og

sammenholde regnskabstallene med de bevillinger, Folke-

tinget har givet ministerierne. Rigsrevisionens konklusion

om det samlede statsregnskab skal danne grundlag for

Folketingets behandling af statsregnskabet.

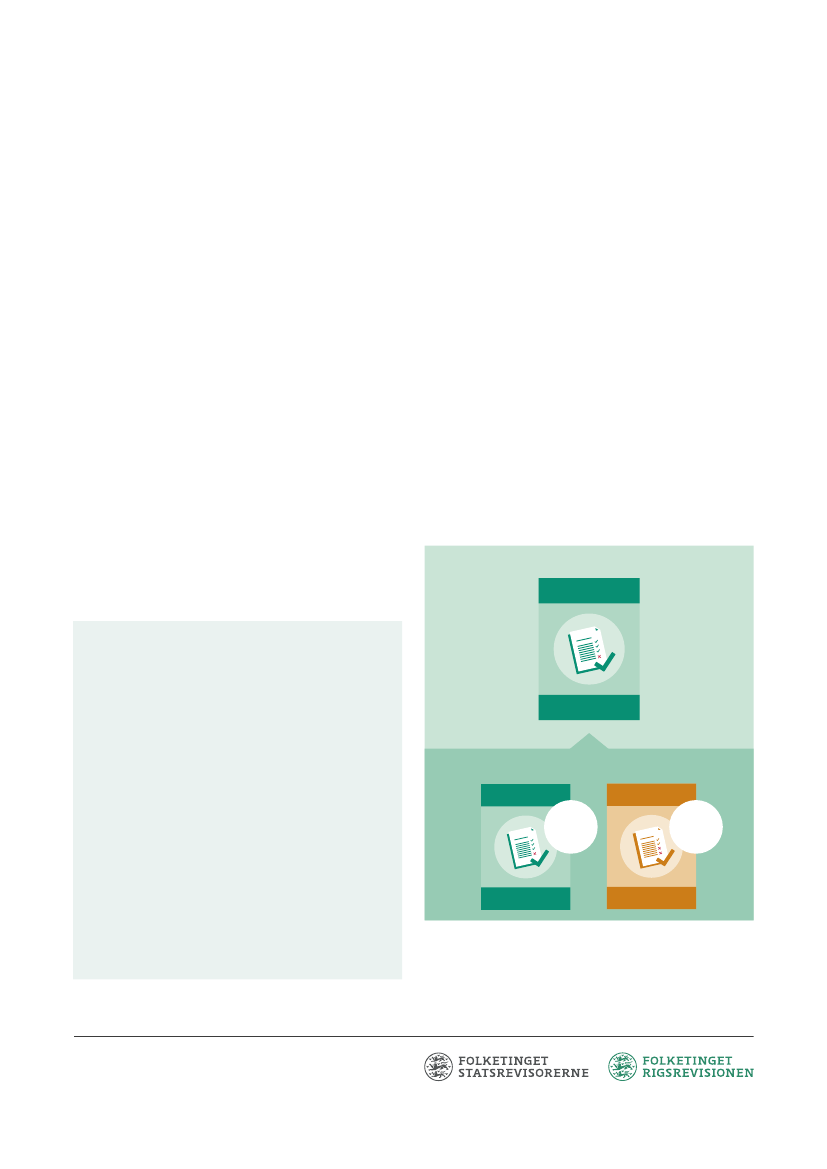

Rigsrevisionens konklusioner i statsregnskabet

Det samlede statsregnskab

POSITIV

KONKLUSION

Væsentligste resultater af undersøgelsen

• Vi har en positiv konklusion om statsregnskabet for

2022 og om 22 af 23 ministeriers dele af statsregnska-

bet.

• Vi har en konklusion med forbehold for Erhvervsmini-

steriets del af statsregnskabet. Ministeriet har en hen-

sættelse på 5 mia. kr., der ikke forventes at blive behov

for. Fejlen er væsentlig og medfører, at ministeriets og

statens resultat er 5 mia. kr. bedre end oplyst i regn-

skabet.

• Vi fremhæver 2 forhold i Skatteministeriets dele af

statsregnskabet, dvs. § 9. Skatteministeriet og

§ 38. Skatter og afgifter. De 2 fremhævelser har ikke

medført væsentlige fejl i regnskaberne.

• Vi gør opmærksom på svagheder i 4 ministeriers regn-

skabsforvaltning, bl.a. mangelfuldt kontrolmiljø, mang-

ler i styringen af brugerrettigheder og mangler i styrin-

gen af it-sikkerhed. Manglerne har ikke medført væ-

sentlige fejl i regnskaberne.

Fejl og bevillingsafvigelser

er ikke væsentlige

Ministeriernes regnskaber mv.

POSITIV

KONKLUSION

KONKLUSION

MED FORBEHOLD

22 af 23

1 af 23

Fejl og bevillingsafvigelser

er ikke væsentlige

Fejl og bevillingsafvigelser

er væsentlige, men

ikke gennemgribende

En

positiv konklusion

betyder, at regnskabet er rigtigt. En

konklusion med forbehold

betyder, at hovedparten af regn-

skabet er rigtigt, men at der er væsentlige fejl eller bevil-

lingsafvigelser i isolerede dele af regnskabet.

Læs hele rapporten på

www.rigsrevisionen.dk.

Kontakt Rigsrevisionens

pressechef Lisbeth Sørensen på tlf. 33 92 85 06/[email protected]

eller Statsrevisorernes sekretariatschef Gitte Korff på tlf. 33 37 59 85/

[email protected] for yderligere information.