Kort fortalt

Skatteministeriets kontrol på leasing-

området

Konklusion

Skatteministeriets kontrol på leasingområdet har ikke været tilfredsstillende i perioden 2018-2022. Mini-

steriets kontrol har ikke været risikobaseret på hele leasingområdet før november 2021, og kontrollen har

været begrænset. Konsekvensen er, at der er risiko for, at staten har lidt et provenutab.

Statsrevisorerne udtaler

”Statsrevisorerne finder, at Skatteministeriets kontrol på lea-

singområdet i perioden 2018-2022 ikke har været tilfredsstil-

lende. Skatteministeriet burde i højere grad have forebygget

fejl og svig på leasingområdet, gennemført en risikobaseret

kontrol og sanktioneret de leasingselskaber, der bryder loven.

Statsrevisorerne beklager, at staten kan have lidt et provenu-

tab på leasingområdet som følge af den mangelfulde kontrol.

Statsrevisorerne bemærker i den forbindelse, at Skattemini-

steriet ikke – som på andre af statens indtægtsområder – har

estimeret det samlede potentielle provenutab”.

For det første kan et leasingselskab få adgang til selv at ind-

berette de oplysninger i Det Digitale Motorregister, der af-

gør, hvad selskabet skal betale i afgift eller kan få refunde-

ret i afgift. For det andet skal et leasingselskab, der selv

indberetter oplysninger, ikke vedhæfte dokumentation her-

for. For det tredje findes der ikke tredjepartsoplysninger,

som indberetningerne kan holdes op imod. Der er derfor

risiko for, at nogle leasingselskaber indberetter forkerte op-

lysninger – enten ved en fejl eller med forsæt – og at staten

derved lider et provenutab.

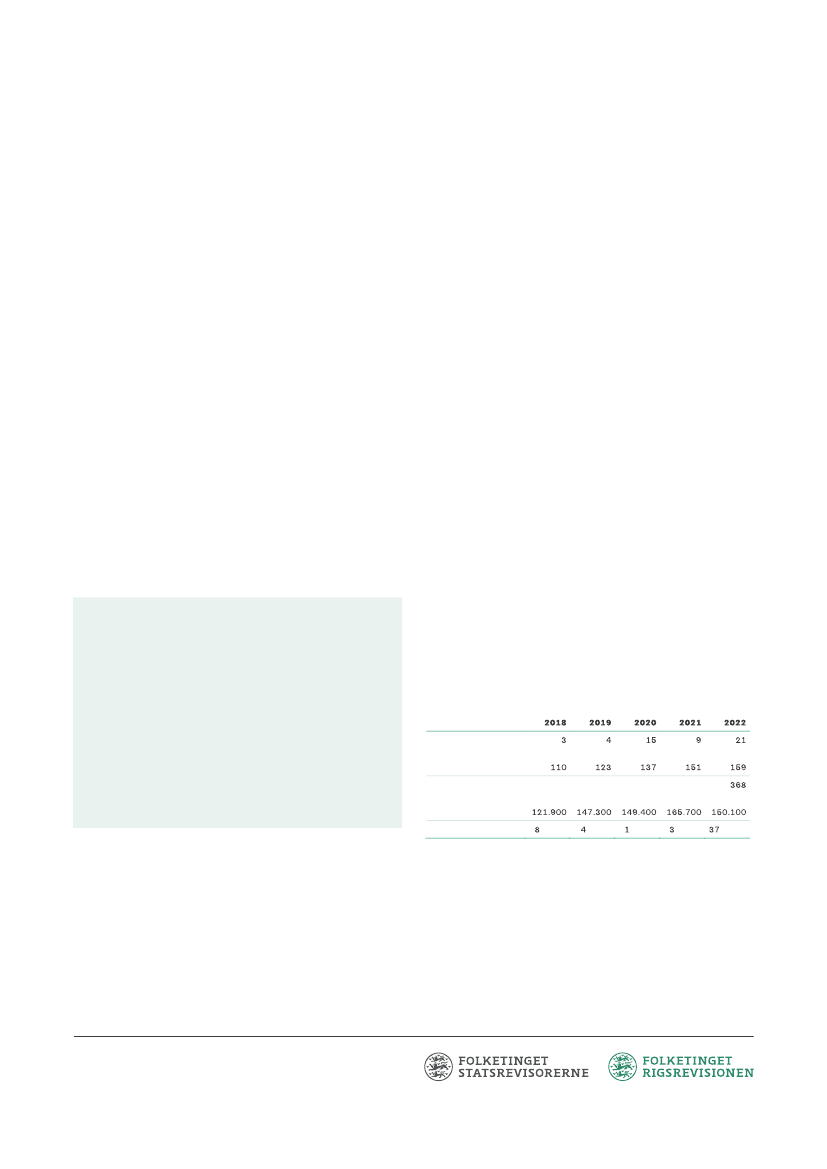

Efterkontrol af leasingselskaber

Motorstyrelsen har ikke før november 2021 foretaget risiko-

baseret udvælgelse til efterkontrol på hele leasingområdet.

Tabellen nedenfor viser omfanget af styrelsens kontrol af

leasingselskaber og leasingaftaler på forholdsmæssig afgift

i perioden 2018–2022.

Kontrolindsats i forhold til leasingselskaber og leasingaftaler

i perioden 2018-2022

Væsentligste resultater af undersøgelsen

• Motorstyrelsens grundlag for risikobaseret kontrol har

ikke været tilfredsstillende, men er forbedret sidst i

undersøgelsesperioden.

• Motorstyrelsen har ikke i helt tilfredsstillende grad

forebygget, at leasingselskaber afregner forkert regi-

streringsafgift.

• Motorstyrelsens efterkontrol på leasingområdet har

ikke været tilstrækkelig.

• Motorstyrelsen har i begrænset omfang anvendt sank-

tionsmulighederne i registreringsafgiftsloven.

Antal kontrollerede

leasingselskaber

Antal leasingselskaber

Antal kontrollerede

leasingaftaler

Antal leasingaftaler

Opkrævninger

mio. kr.

mio kr.

mio. kr.

mio. kr.

mio. kr.

Ikke

oplyst

Ikke

oplyst

Ikke

oplyst

Ikke

oplyst

Baggrund og formål med undersøgelsen

Rigsrevisionen har igangsat undersøgelsen på baggrund af

en anmodning fra Statsrevisorerne i juni 2022. Formålet

med undersøgelsen er at vurdere, om Skatteministeriet fø-

rer en tilfredsstillende kontrol på leasingområdet.

Der er 3 generelle risici, som har betydning for Motorsty-

relsens opgaver på leasingområdet.

Motorstyrelsen har kontrolleret en lille andel af de leasing-

aftaler, som leasingselskaberne har indgået. I 2022 kontrol-

lerede styrelsen kun ca. 0,2 % af selskabernes leasingafta-

ler. Styrelsen er desuden kommet sent i gang med at tilpas-

se antallet af virksomhedskontroller til udviklingen på lea-

singområdet.

Læs hele rapporten på

www.rigsrevisionen.dk.

Kontakt Rigsrevisionens

pressechef Lisbeth Sørensen på tlf. 33 92 85 06/[email protected]

eller Statsrevisorernes sekretariatschef Gitte Korff på tlf. 33 37 59 85/

[email protected] for yderligere information.