April 2023

Skattestyrelsen øger

kontrollen af momsangivelser

Skattestyrelsens indsats over for enkeltmandsvirk-

somheder og selskaber, der har angivet, at de skal

indbetale moms, har de seneste tre år resulteret i

ekstra opkrævninger på godt 285 mio. kr.

Momspligtige virksomheder skal betale moms af deres momspligtige salg og

kan fradrage momsen på deres momspligtige indkøb. Virksomhederne skal op-

gøre deres købs- og salgsmoms for hver afregningsperiode og indberette dette

til Skattestyrelsen. Er salgsmomsen større end købsmomsen, skal virksomheden

indbetale den overskydende moms til staten. Det kaldes positiv moms.

Siden 2020 har Skattestyrelsen derfor haft et særligt kontrolprojekt med fokus

på kontrol af positive momsangivelser. Kontrollerne følger i direkte forlængelse

af angivelsestidspunktet og vedrører alene enkeltmandsvirksomheder og sel-

skaber, der har angivet, at de skal betale moms. Den styrkede kontrol sker i for-

længelse af den politiske aftale om at reformere skattekontrollen i Danmark, der

blev indgået i 2020.

På baggrund af kontrollerne er der efterfølgende sendt opkrævninger til de kon-

trollerede virksomheder på samlet godt 285 mio. kr.,

jf. figur 1.

Dette betyder, at

enkeltmandsvirksomhederne og selskaberne har manglet at angive moms for

henholdsvis 165 og 120 mio. kr. i perioden 2. halvår 2020 til og med 2022.

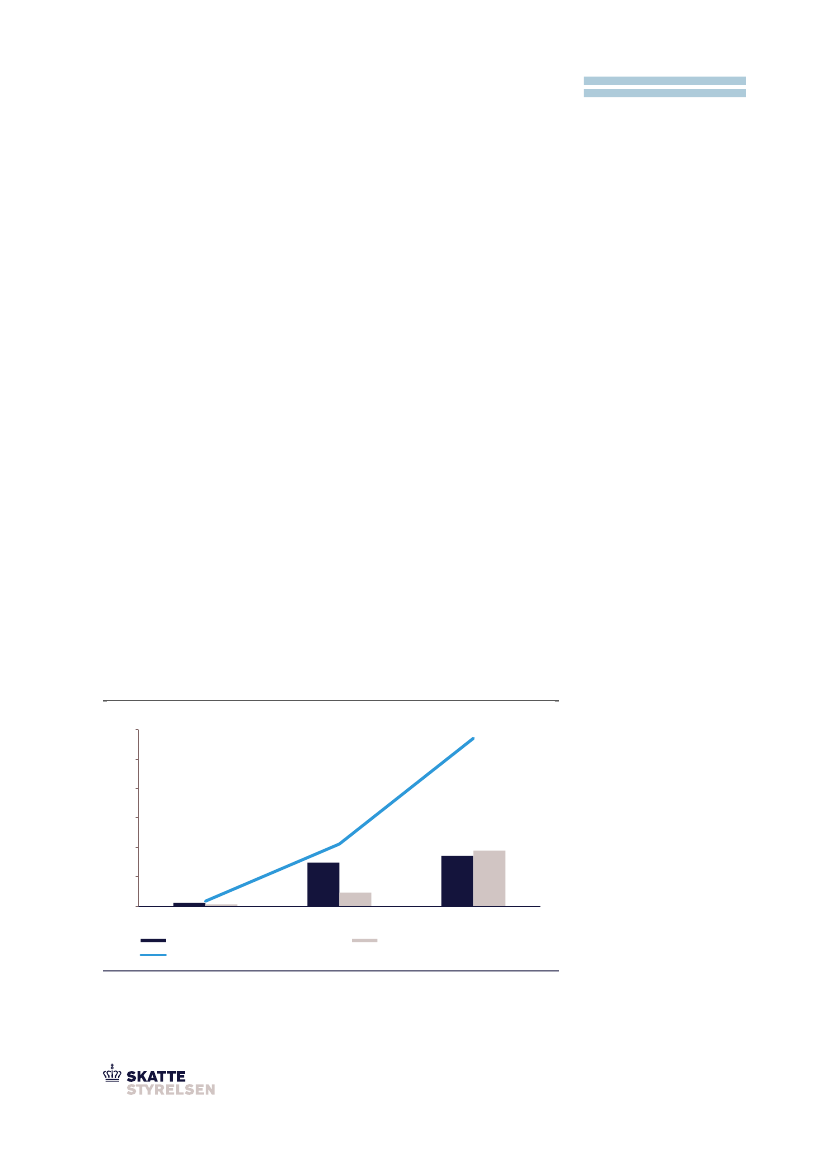

Figur 1. Opkrævningsbeløb fra kontrol med positiv moms, 2020-2022, mio. kr. (2022-niveau)

Mio. kr.

300

250

200

150

100

50

6

0

3

74

23

85

94

285

285 mio.

Opkrævningsbeløb siden 2020

Skattestyrelsens kontrol af enkelt-

mandsvirksomheder og selskaber

med positive momsangivelser har i

perioden fra 2020 til 2022 medført

opkrævninger for godt 285 mio. kr.

2020 (2. halvår)

Opkrævningsbeløb, enkeltmandsvirksomheder

Opkrævningsbeløb, akkumuleret

2021

2022

Opkrævningsbeløb, selskaber

Anm.: Indsatsen er et finanslovsprojekt, der indtil videre er planlagt til at køre fra juni 2020 til og med

december 2023. Tallene er korrigeret for udviklingen i BNP.

Kilde: Skattestyrelsen.