Maj 2023

Kontrolindsats forhindrer

forkerte udbetalinger for

knap 500 mio. kr.

Kontrol af virksomheders anmodninger om at æn-

dre grundlaget for tidligere års skattebetalinger er

blevet mere effektiv.

Hvis en virksomhed har glemt eller får nye oplysninger, der har betydning for

skattebetalingen fra tidligere år, kan virksomheden anmode Skattestyrelsen om

at vurdere skatteberegningen for et eller flere år igen. Det kaldes en genoptagel-

sessag. Typisk opstår genoptagelsessager i forbindelse med, at en virksomhed

opdager, at visse fradrag ikke er blevet registreret, at virksomheden har fundet

relevante bilag eller gennem rettelser på årsopgørelsen.

Siden 2018 har Skattestyrelsen haft fokus på at kontrollere anmodninger om

genoptagelsesager inden udbetalingen af eventuel overskydende skat. Dette

kaldes fremrykket kontrol. De fremrykkede kontroller har til formål at forhindre,

at virksomheder får uberettigede udbetalinger, hvad end det skyldes fejl eller

snyd.

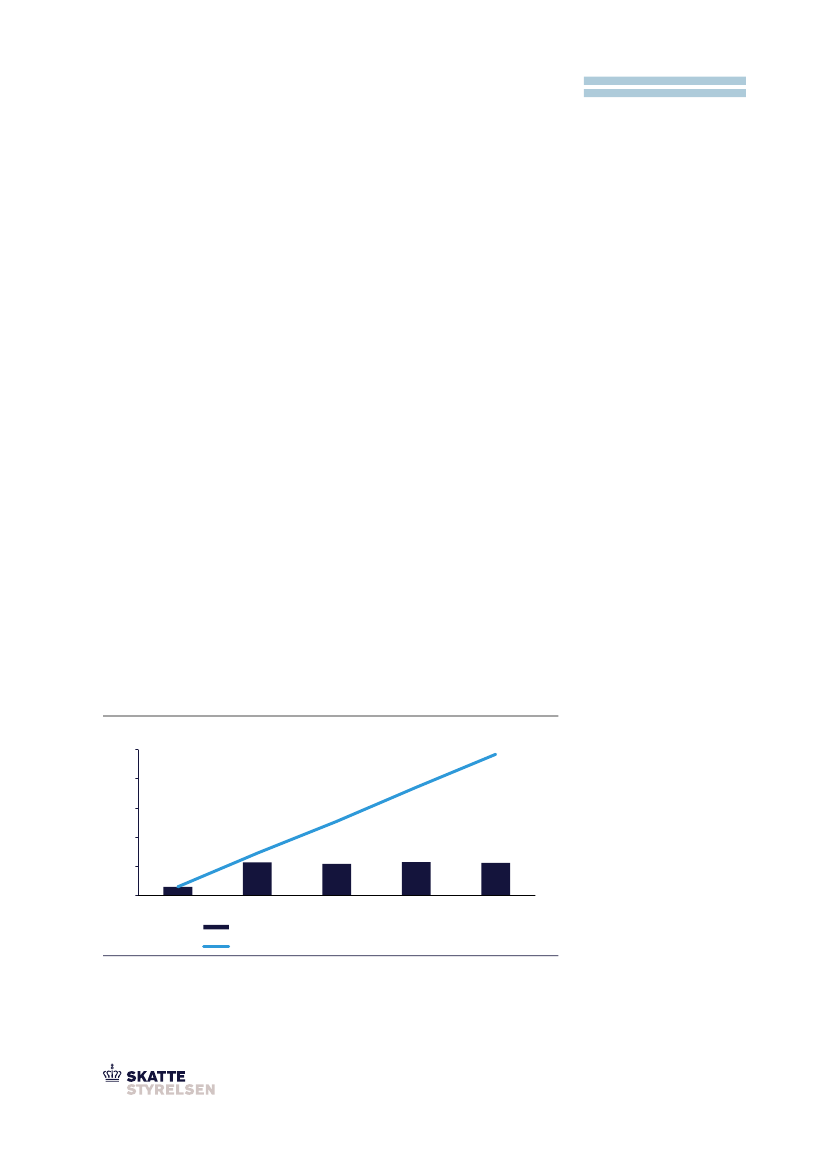

I perioden fra 2018 til 2022 har Skattestyrelsen fundet fejl eller snyd i over 5.500

genoptagelsessager, hvor virksomhederne var berettiget til ændringer i skatte-

beregningen. Det svarer til, at Skattestyrelsen i perioden har forhindret uberetti-

gede udbetalinger for i alt ca. 484 mio. kr.,

jf. figur 1.

Figur 1. Skatteværdi af forhindrede udbetalinger i genoptagelsessager, 2018-2022, mio. kr.

(2022-niveau)

Mio.kr.

500

400

300

200

100

0

2018 (fra 1. juli)

2019

2020

2021

2022

255

371

484

5.500

Sager med fejl

Skattestyrelsen har i perioden fra

2018 til 2022 konstateret fejl i over

5.500 genoptagelsessager.

146

31

31

115

109

116

113

Værdi af reguleringer - 2022 niveau, mio. kr.

Akkumuleret værdi af reguleringer - 2022-niveau, mio. kr.

Anm.: Tallene er korrigeret for udviklingen i BNP.

Kilde: Skattestyrelsen.