April 2023

Modregning: 26 mia. kr.

inddrevet siden 2016

Siden 2016 har Gældsstyrelsen inddrevet ca. 26

mia. kr. ved at modregne gæld i udbetalinger fra

det offentlige. Særligt overskydende skat er en væ-

sentlig kilde til modregning.

Gældsstyrelsen har flere effektive inddrivelsesværktøjer til rådighed, der skal

sikre, at borgere først får penge i hånden, når der er afdraget på gælden. Et af

værktøjerne er, at Gældsstyrelsen kan modregne gæld i udbetalinger fra det of-

fentlige. Modregningen kan fx foretages i udbetalinger af overskydende skat,

moms eller børne- og ungeydelse.

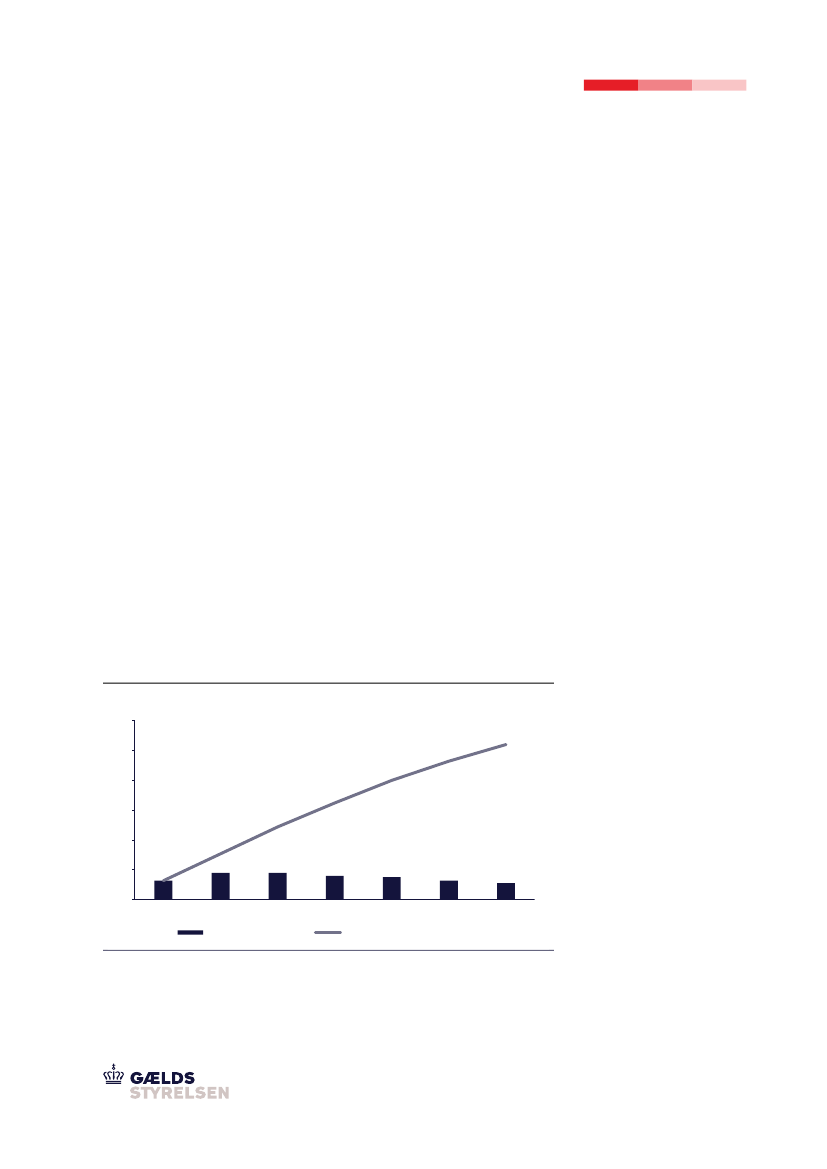

I 2022 inddrev Gældsstyrelsen i alt 2,8 mia. kr. ved at modregne gæld i udbetalin-

ger fra det offentlige,

jf. figur 1.

Det svarer til ca. 22 pct. af det samlede inddrivel-

sesprovenu, der i 2022 nåede et rekordhøjt niveau på 12,6 mia. kr.

Siden 2016 er der inddrevet i alt ca. 26 mia. kr. gennem modregning. Provenuet

fra modregning er dog faldet med ca. 300 mio. kr. fra 2021 til 2022. Det afspejler

blandt andet en generel effektivisering af gældsinddrivelsen, hvor nogle skyldnere

i dag oplever at blive trukket i deres lønindkomst, i stedet for at Gældsstyrelsen

venter på udbetalinger fra det offentlige, som kan bruges til at afdrage på gælden.

Figur 1. Udvikling i provenu fra modregning, 2016-2022 (2022-niveau)

Mia. kr.

30

26,0

25

20,0

20

15

10

5

0

2016

2017

2018

2019

2020

2021

2022

3,2

3,2

4,5

4,5

4,0

3,8

3,2

2,8

7,7

16,2

12,2

23,2

2,8 mia.

Provenu fra modregning

I 2022 inddrev Gældsstyrelsen ca. 2,8

mia. kr. ved at modregne gæld i udbe-

talinger fra det offentlige.

Modregningsprovenu

Akkumuleret modregningsprovenu

Anm.: Tal er korrigeret for udviklingen i BNP.

Kilde: Gældsstyrelsen.