FAKTAARK – FOLKETINGETS ØKONOMISKE KONSULENTER / DET INTERNATIONALE SEKRETARIAT

JANUAR 2023

Det finanspolitiske rammeværk:

Finanspolitisk holdbarhed

CENTRALE BEGREBER

Når økonomer siger, at finanspo-

litikken er

holdbar,

betyder det,

at de nuværende udgifts- og

skatteregler kan fortsætte i al

fremtid, uden at den offentlige

gæld dermed vil eksplodere –

dvs. vokse ukontrollabelt på sigt.

Hvis den

finanspolitiske hold-

barhedsindikator

er positiv, er

finanspolitikken overholdbar, og

de offentlige finanser kan lempes

(dvs., at udgifterne kan sættes

op, eller skatterne kan sættes

ned). Er indikatoren negativ, skal

finanspolitikken derimod på et

tidspunkt strammes.

INSTITUTIONELLE KRAV

Der er ikke nogen entydig (mate-

matisk) definition af finanspolitisk

holdbarhed i hverken finanspag-

ten eller i EU-reglerne. EU fore-

tager imidlertid løbende vurde-

ringer af EU-landenes finanspoli-

tiske holdbarhed på baggrund af

en række indikatorer.

Hvis EU vurderer, at et land har

holdbare finanser, medfører EU-

reglerne i en række tilfælde, at

der stilles mindre restriktive krav

til landets offentlige finanser: Ek-

sempelvis tillader Finanspagten

et større strukturelt budgetunder-

skud (på 1 pct. af BNP mod 0,5

pct. ellers), hvis et lands finanser

er holdbare (og gældskvoten er

mindre end 60 pct.).

DANSK LOVGIVING

Der findes ikke noget egentligt

krav om finanspolitisk holdbar-

hed i dansk lovgivning. Alle rege-

ringer har imidlertid haft holdbare

offentlige finanser som eksplicit

mål siden år 2000.

LÆS MERE HER

De Økonomiske Råd

2030-planforløbet: Grundlag for ud-

giftslofter 2026

0

-2

2020

Ender det med en gældskrise?

Hensigten med EU’s budgetunder-

skuds- og gældsregler er grundlæg-

̊

gende at undgå, at et medlemsland

kommer i statsgældskrise. Der kan op-

stå en statsgældskrise, hvis investo-

rerne ikke har tiltro til, at et land kan el-

ler vil betale sin gæld (en gang i frem-

tiden). Investorerne vil typisk fokusere

på gældskvoten, dvs. på gældens an-

del af den samlede økonomi.

Hvorfor undgå gældskrise?

Hvis investorerne forventer, at gælds-

kvoten vil vokse ukontrollabelt en gang

i fremtiden, vil det før eller siden blive

umuligt at finde købere til nyudstedte

statsobligationer. Regeringen vil da

enten blive tvunget til at sætte udgif-

terne ned eller skatterne op – alterna-

tivt risikerer landet statsbankerot.

Holdbarhedsindikatoren

Finansministeriets holdbarhedsindika-

tor bruges netop til at beregne, om det

offentlige med den nuværende finans-

politik – før eller siden – vil komme ud

i en gældskrise, hvor gældens andel af

økonomien vil eksplodere.

Holdbarhedsindikatoren viser, hvor

meget de offentlige finanser kan lem-

pes med uden, at den offentlige gæld

dermed kommer til at vokse eksplosivt

i forhold til den samlede danske øko-

nomi.

Økonomer udregner holdbarhedsindi-

katoren givet det nuværende gældsni-

veau og en fremskrivning af de offent-

lige udgifter og indtægter – givet de nu-

værende regler. Beregningsteknisk

fordeles den teoretisk mulige lempelse

ligeligt på alle år i forhold til størrelsen

af økonomien. Det vil sige, at lempel-

sen udregnes som en konstant andel

af BNP.

Hvis holdbarhedsindikatoren er nega-

tiv, betyder det, at den nuværende fi-

nanspolitik er uholdbar. Det vil sige, at

gælden vil eksplodere på et tidspunkt,

medmindre finanspolitikken strammes,

og udgifterne sættes ned, eller skat-

terne sættes op. Er holdbarhedsindika-

toren omvendt positiv, er finanspolitik-

ken mere end holdbar, og det offentli-

ges formue vil eksplodere med mindre

finanspolitikken på et tidspunkt lem-

pes.

Finanspolitikken er holdbar

Finansministeriet har beregnet den fi-

nanspolitiske holdbarhedsindikator til

1,4 pct. af BNP. Det betyder, at finans-

politikken er overholdbar, og at der er

plads til at lempe skatterne eller øge

udgifterne svarende til en nettoudgift

på årligt 1,4 pct. af BNP, uden at den

offentlige gæld dermed vil eksplodere.

Den demografiske udvikling de kom-

mende år vil dog belaste de offentlige

finanser. Der er således udsigt til of-

fentlige underskud de kommende 25-

30 år. Denne udvikling kaldes også

hængekøjen. Når finanspolitikken alli-

gevel er overholdbar er det i høj grad

drevet af et forventet budgetoverskud

efter ca. 2050, jf. figuren nedenfor.

Man skal være opmærksom på at hold-

barhedsindikatoren bygger på en lang

række antagelser om fremtidige for-

hold, som der er stor usikkerhed om.

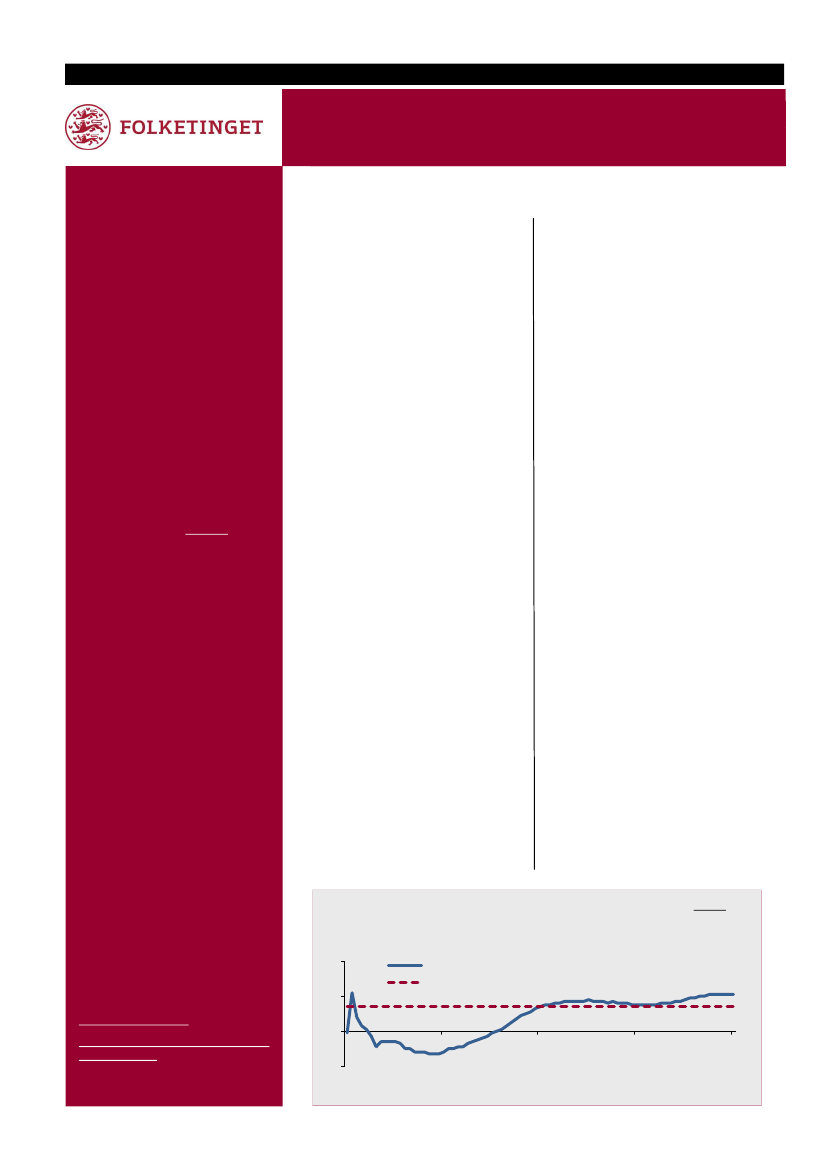

Finanspolitikken er overholdbar på grund af overskud efter

2050

Finansministeriets skøn for primær saldo og den finanspolitiske holdbarhed

Pct. af BNP

4

Offentlig saldo ekskl. nettorenteudgifter (også kaldet primær saldo)

Holdbarhedsindikatoren

2

2040

2060

2080

2100

Kilde: "2030-planforløb: Grundlag for udgiftslofter 2026", Finansministeriet, august 2022