Skatteudvalget 2021-22

L 196

Offentligt

25. maj 2022

J.nr. 2020-4493

Til Folketinget

–

Skatteudvalget

Vedrørende L 196 - Forslag til Lov om ændring af kildeskatteloven, opkrævningsloven,

selskabsskatteloven og forskellige andre love (Nedsættelse af rentekompensation og udvi-

delse af anvendelsesområdet for forrentning m.v. i sager om refusion af udbytteskat m.v.,

harmonisering af tidspunktet for renteberegning ved opkrævning af skatter og afgifter i

visse situationer og ændring af reglerne om regulering som følge af den endeligt opgjorte

fradragsprocent for delvis fradragsret for moms m.v.).

Hermed sendes svar på spørgsmål nr. 4 af 20. maj 2022. Spørgsmålet er stillet efter ønske

fra Kenneth Mikkelsen (V).

Jeppe Bruus

/ Annemette Ottosen

L 196 - 2021-22 - Endeligt svar på spørgsmål 4: Spm. om oversigt over rentesatser inden for hele skatteområdet, til skatteministeren

Spørgsmål

Vil ministeren fremsende en oversigt over rentesatser inden for hele skatteområdet?

Svar

Nedenstående skema indeholder en oversigt over de renter, der efter lovgivningen gælder

på skatte- og afgiftsområdet ved borgeres og virksomheders for sene betaling af forskel-

lige skatte- og afgiftskrav. Det er vurderingen, at samtlige relevante renteregler er medta-

get, men der tages dog forbehold for, at der er tale om et stort område med mange for-

skellige regler.

De forskellige skatte- og afgiftskrav (kravtyperne) er beskrevet overordnet. For renterne

er angivet, om renten pålægges dagligt eller månedligt, og om renten, hvis der er tale om

en månedlig rente, pålægges for en fuld måned, uanset hvornår i måneden kravet skal be-

tales, eller om renten pålægges forholdsmæssigt i forhold til det antal dage, hvor der ikke

er sket betaling. Endvidere er rentesatsen oplyst.

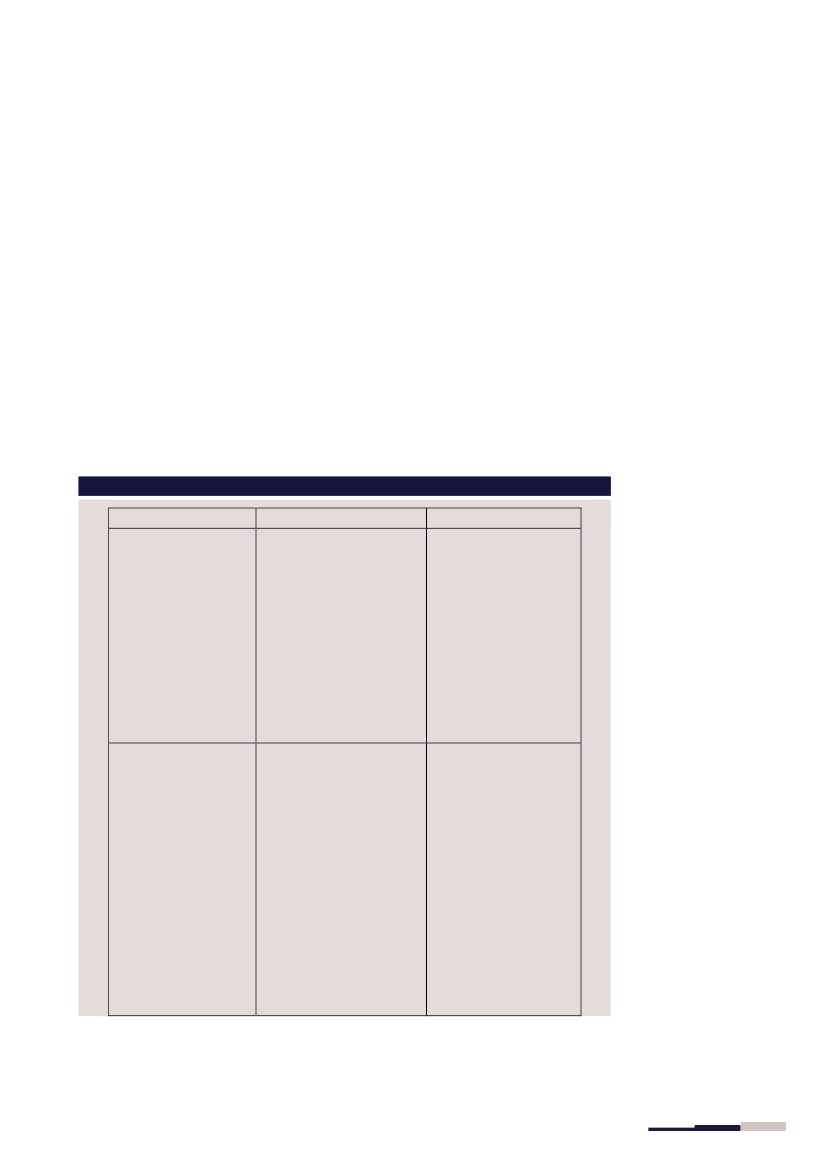

Skema 1. Renter ved for sen betaling af skatter og afgifter

Kravtype

Opkrævning af personers

restskat via indbetalings-

kort, B-skatterater, skat ef-

ter dødsboskatteloven og

for sen betaling af afdrag

på henstandsbeløb i for-

bindelse med fraflytning.

Månedlig rente, der beregnes

pr. påbegyndt kalendermåned

fra den 1. i den måned, hvori

beløbet har sidste rettidige be-

talingsdag. Der betales således

rente for en hel måned ad gan-

gen og ikke kun for det antal

dage, hvor beløbet betales for

sent.

Opkrævning af virksomhe-

ders skatter og afgifter

samt bøder, gebyrer og

renter, der opkræves over

skattekontoen (for uregi-

strerede virksomheder

sker opkrævningen dog i

praksis i SAP38).

Månedlig rente, der beregnes

fra dagen efter sidste rettidige

betalingsdag og til betaling

sker, og således kun for det

antal dage, hvor beløbet beta-

les for sent.

Renten påløber dagligt og til-

skrives månedligt på saldoen

på skattekontoen (eller i

SAP38), og da renten

For 2022 udgør den måned-

lige rentesats 0,7 pct. sva-

rende til en årlig rentesats

på 8,4 pct. (uden virkningen

af rentes rente).

Opkrævningslovens § 16 c, jf.

§ 7, stk. 1, jf. stk. 2.

Den månedlige basisrente i

opkrævningslovens § 7,

stk.1, jf. stk. 2,

–

p.t. 0 pct.

–

med tillæg af 0,7 pct.-point.

For indkomståret 2022 ud-

gør den månedlige rente-

sats 0,4 pct. svarende til en

årlig rente på 4,8 pct.

Rentetype og hjemmel

Kildeskattelovens § 63.

Rentesats

Den månedlige basisrente i

opkrævningslovens § 7, stk.

2,

–

p.t. 0 pct.

–

med tillæg

af 0,4 pct.-point.

Side 2 af 5

L 196 - 2021-22 - Endeligt svar på spørgsmål 4: Spm. om oversigt over rentesatser inden for hele skatteområdet, til skatteministeren

beregnes af saldoen, bliver der

beregnet rentes rente.

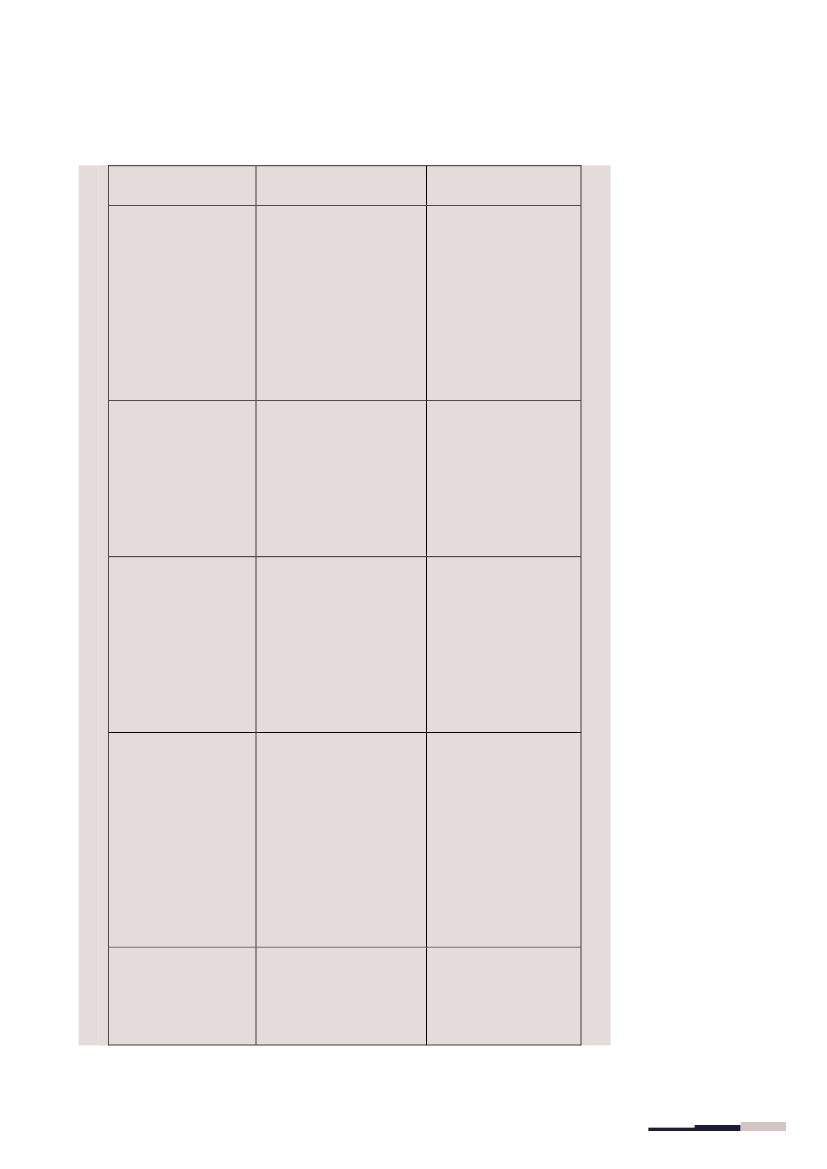

Toldkrav på skattekontoen

og i SAP38.

EU-toldkodeksens artikel 114,

implementeret i opkrævningslo-

vens § 16 c, stk. 2.

Årlig rente, der beregnes fra

dagen efter sidste rettidige be-

talingsfrist, og til betaling sker,

og således kun for det antal

dage, hvor beløbet betales for

sent.

Privat fortoldning.

EU-toldkodeksens artikel 114.

Årlig rente, der beregnes fra

dagen efter sidste rettidige be-

talingsdag, og til betaling sker,

og således kun for det antal

dage, hvor beløbet betales for

sent.

Opkrævning af periodise-

rede motorfordringer, pen-

sionsbeskatning og pensi-

onsafkastbeskatning.

Månedlig rente, der beregnes

fra dagen efter sidste rettidige

betalingsdag, og til betaling

sker, og således kun for det

antal dage, hvor beløbet beta-

les for sent.

For sen betaling af rater af

en ydet henstand med be-

taling af skatten ved salg

af goodwill og immaterielle

rettigheder.

Månedlig rente, der beregnes

pr. påbegyndt kalendermåned

fra den 1. i den måned, hvori

beløbet har sidste rettidige be-

talingsdag, dog mindst 25 kr.

Der betales således rente for

en hel måned ad gangen og

ikke kun for det antal dage,

hvor beløbet betales for sent.

Krav ved for sent indsendt

boopgørelse eller for sen

anmeldelse eller for sent

betalt bo-, tillægsbo- og

gaveafgift.

Månedlig rente, der beregnes

pr. påbegyndt kalendermåned

fra den 1. i den måned, i

Boafgiftslovens § 38.

Den månedlige basisrente i

opkrævningslovens § 7, stk.

2,

–

p.t. 0 pct.

–

med tillæg

af 0,4 pct.-point.

For 2022 udgør den måned-

lige rentesats 0,4 pct. sva-

rende til en årlig rentesats

på 4,8 pct.

Afskrivningslovens § 40.

For 2022 udgør den måned-

lige rentesats 0,7 pct. sva-

rende til en årlig rentesats

på 8,4 pct.

Den månedlige basisrente i

opkrævningslovens § 7, stk.

2,

–

p.t. 0 pct.

–

med tillæg

af 0,4 pct.-point.

Opkrævningslovens § 7.

Den månedlige basisrente i

opkrævningslovens § 7,

stk.1, jf. stk. 2,

–

p.t. 0 pct.

–

med tillæg af 0,7 pct.-point.

Nationalbankens udlåns-

rente

–

dvs. -0,45 pct.

–

med tillæg af 2 pct.-point år-

ligt, dvs. en årlig rentesats

på 1,55 pct.

Nationalbankens udlåns-

rente

–

p.t. -0,45 pct.

–

med

tillæg af 2 pct.-point årligt,

dvs. en årlig rentesats på

1,55 pct. (uden virkningen

af rentes rente).

Side 3 af 5

L 196 - 2021-22 - Endeligt svar på spørgsmål 4: Spm. om oversigt over rentesatser inden for hele skatteområdet, til skatteministeren

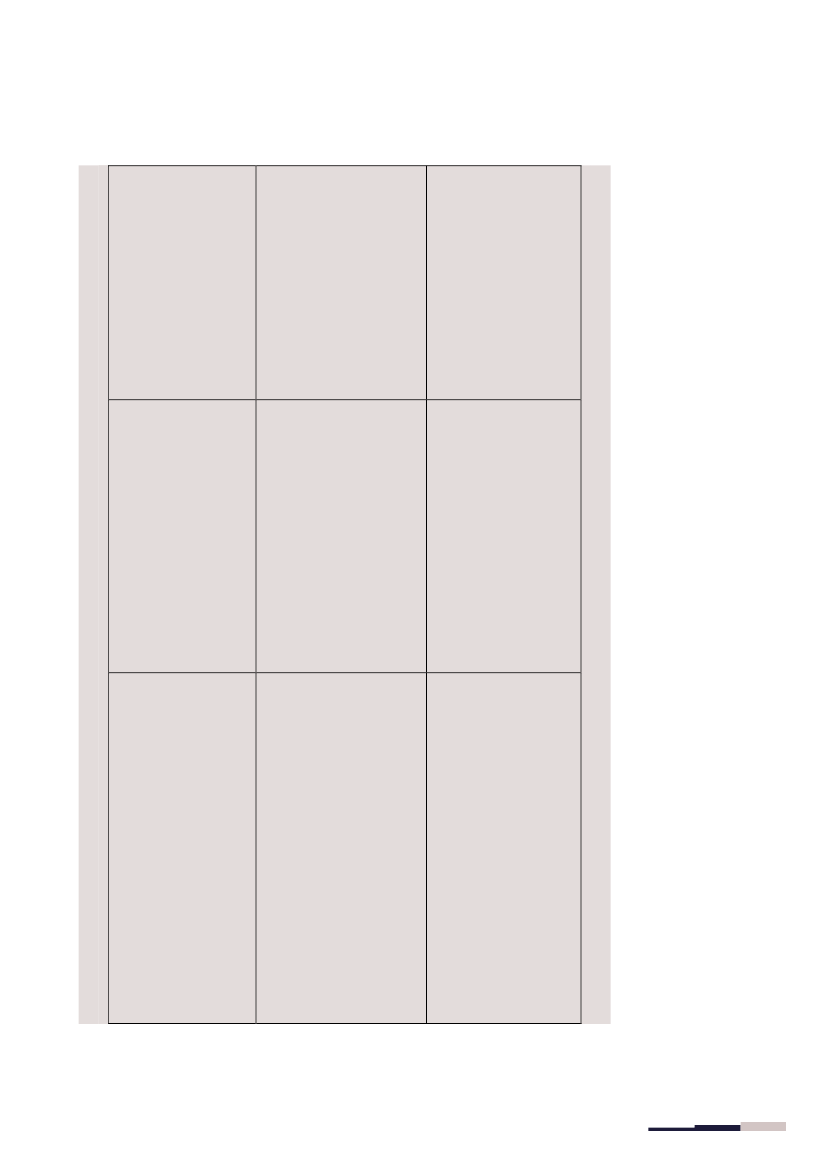

hvilken opgørelsen eller anmel-

delsen skulle have været ind-

sendt, eller fra forfaldsdagen

for afgiften, og indtil opgørel-

sen eller anmeldelsen er mod-

taget eller afgiften er betalt.

Der betales således rente for

en hel måned ad gangen og

ikke kun for det antal dage,

hvor angivelsen er indsendt for

sent, eller hvor beløbet betales

for sent.

Privates efterbetaling af

tinglysningsafgift som

følge af for lav beregning

af afgiften.

Månedlig rente, der beregnes

pr. påbegyndt kalendermåned

fra den 1. i den måned, i hvil-

ken det afkrævede beløb har

sidste rettidige betalingsdag i

henhold til et påkrav fra Skatte-

forvaltningen. Der betales såle-

des rente for en hel måned ad

gangen og ikke kun for det an-

tal dage, hvor beløbet betales

for sent.

Civilretlige krav under op-

krævning. Eksempelvis:

Beslaglæggelsesomkost-

ninger, vederlag til forsva-

rer, erstatningskrav samt

genopkrævning af fejlud-

betalinger og for meget

udbetalte beløb.

Efter rentelovens § 3, stk. 1-5,

starter renteberegningen fra et

af følgende tidspunkter:

Forfaldsdagen, hvis denne er

fastsat i forvejen

30 dage efter betalingsanmod-

ning

30 dage fra den dag, hvor

skyldner kunne bedømme kra-

vets berettigelse

Dagen for retsforfølgning

Et tidspunkt fastsat af retten.

Årlig rente, der beregnes fra et

af nedenstående starttidspunk-

ter, og indtil betaling sker.

Rentelovens § 3, stk. 1-5.

Tinglysningsafgiftslovens § 19,

stk. 3.

For indkomståret 2022 ud-

gør den månedlige rente-

sats 0,4 pct. svarende til en

årlig rente på 4,8 pct.

Den månedlige basisrente i

opkrævningslovens § 7, stk.

2,

–

p.t. 0 pct.

–

med tillæg

af 0,4 pct.-point.

For indkomståret 2022 ud-

gør den månedlige rente-

sats 0,4 pct. svarende til en

årlig rente på 4,8 pct.

Nationalbankens udlåns-

rente

–

p.t. -0,45 pct.

–

med

tillæg af 8 pct.-point, dvs. en

årlig rentesats på 7,55 pct.

Side 4 af 5

L 196 - 2021-22 - Endeligt svar på spørgsmål 4: Spm. om oversigt over rentesatser inden for hele skatteområdet, til skatteministeren

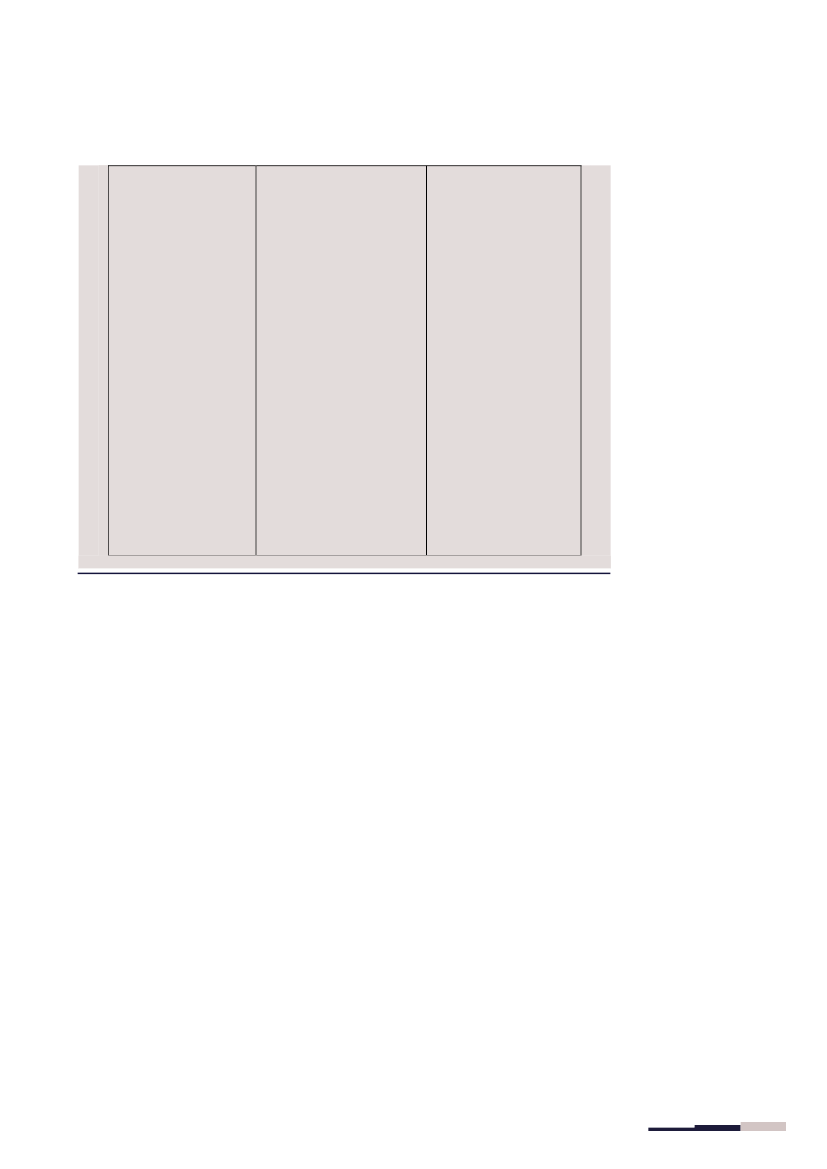

Krav, som er oversendt til

inddrivelse hos restance-

inddrivelsesmyndigheden.

Lov om inddrivelse af gæld til

det offentlige, § 5.

Krav under inddrivelse forren-

tes med inddrivelsesrenten.

Undtaget herfra er bl.a. fordrin-

ger, hvor renten er reguleret i

EU-retten eller er fastsat af

domstolene.

Årlig rente, der beregnes fra

den 1. i måneden efter kravets

modtagelse, og indtil kravet be-

tales. Der betales således kun

for det antal dage, hvor kravet

har været under inddrivelse,

dog fraregnet dagene fra og

med modtagelsen og måneden

ud.

Nationalbankens udlåns-

rente

–

p.t. -0,45 pct.

–

med

tillæg af 8 pct.-point, dvs. en

årlig rentesats på 7,55 pct.

Side 5 af 5