8. april 2022

Bogføringsloven bliver dyr for iværksættere og små erhvervsdrivende

Regeringen har fremlagt forslag til ny bogføringslov

1

med førstebehandling den 21. april 2022. Den

medfører ganske væsentlige ændringer, der træder i kraft med meget kort varsel. Ændringerne om-

fatter alle virksomheder med en omsætning på over 300.000 kr.

1. Der indføres krav om at bogføringsmateriale og bilag opbevares digitalt. Dvs. alle bilag skal

scannes.

2. Der indføres også krav om at der løbende skal foretages backup, og at denne skal opbevares

betryggende.

3. Hvis hverken det originale digitale bogføringsmateriale eller backup kan stilles til rådighed ved

forespørgsel fra de offentlige myndigheder som har krav på materialet, kan der pålægges bø-

der. Lovudkastet lægger op til potentielle bøder med op til 1,5 millioner kroner.

4. Det foreslås, at lovens krav skal være gældende allerede fra 1. januar 2023.

5. Alle virksomheder skal foretage en beskrivelse af sin bogføring, herunder hvordan det sikres

at alt bogføres, hvem der bogfører, hvor tit der bogføres, hvor ofte der tages sikkerhedskopi,

hvordan materialet opbevares og så videre. Dette er endvidere en administrativ byrde.

Erhvervsstyrelsen mener, at loven vil medføre administrative besparelser for virksomhederne. Dette

gælder dog ikke de mindste virksomheder, hvad nedenstående eksempel viser.

Lovens udformning tyder dermed på, at der i Erhvervsstyrelsen mangler viden om, hvordan denne

lov reelt vil påvirke mindre erhvervsdrivende. For den store gruppe af virksomheder, som i dag har

meget små udgifter til bogføring, og som anvender meget begrænset tid på bogføringsopgaver, så vil

krav om digitalisering således kunne medføre relativt store ekstraudgifter. Nedenstående eksempel

er udarbejdet ud fra en konkret virksomhed. Der er tale om en frisørsalon, hvor kun ejeren er ansat,

og hvor den årlige omsætning ligger på omkring 500.000 kr. og dermed over de 300.000 kr., som

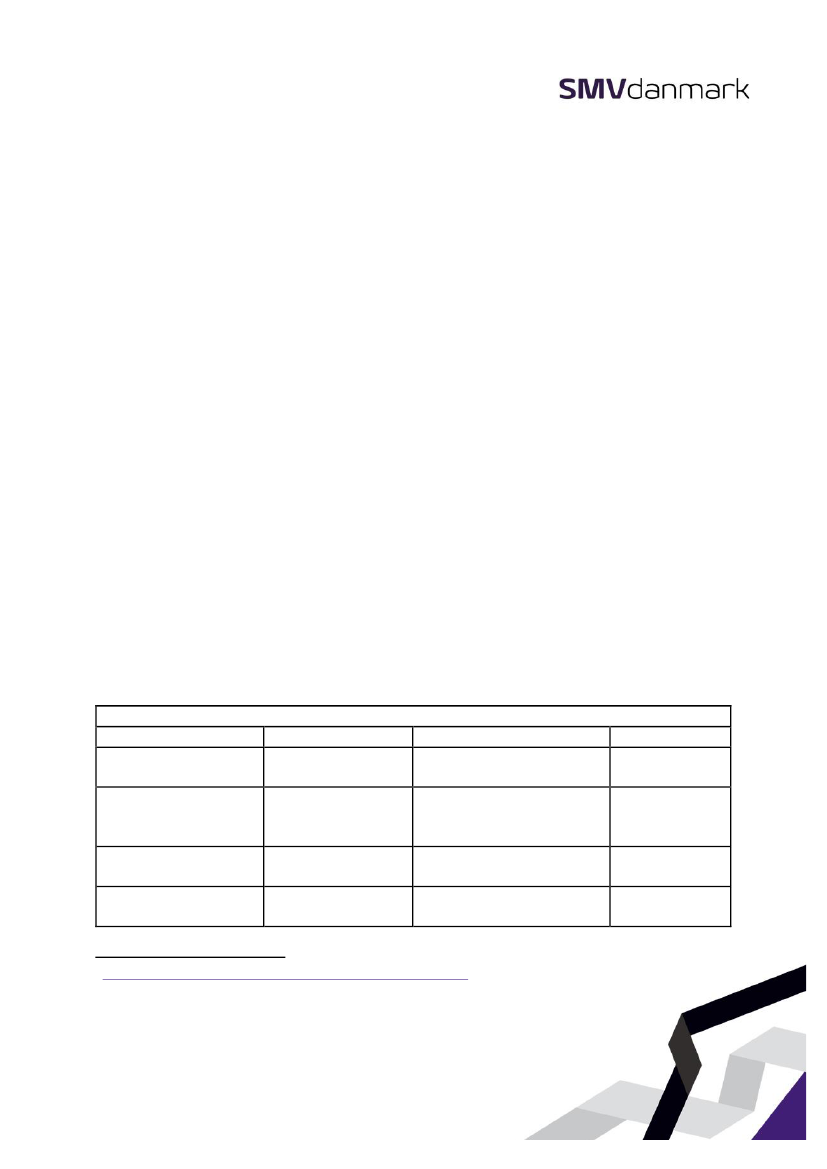

Eksempel: Enkeltmandsvirksomhed (frisør) med 500.000 kr. i årlig omsætning

I dag

Med ny bogføringslov

Forskel

Udgift til bogføring

2,5 time = 2500 kr. + 1,5 time = 1500 kr. + moms

moms

Nyt kassesystem, der

1,95% af omsætningen dvs.

kan håndtere digital

9750 kr. om året

bogføring (Fx IZettle)

Licens til digitalt bogfø-

2400 kr. om året

ringssystem

I ALT

2.500 kr + moms

13.650 kr. + moms

Øget udgift på

11.150 kr. pr. år.

1

https://www.ft.dk/samling/20211/lovforslag/L163/som_fremsat.htm