November 2021

Styrket kontrol med

udbetaling af negativ

moms virker

Skattestyrelsens kontrol har siden 2014 stoppet

fejlagtige anmodninger om udbetaling af negativ

moms for knap 7,3 mia. kr. Digitale værktøjer har

været med til at målrette kontrollen.

Momspligtige virksomheder skal opkræve moms af deres momspligtige salg og

kan fradrage momsen på deres momspligtige indkøb. I praksis indberetter virk-

somhederne en momsangivelse for en afregningsperiode, hvor summen af virk-

somhedens købsmoms og salgsmoms fremgår.

Er salgsmomsen større end købsmomsen, skal virksomheden indbetale moms til

Skattestyrelsen, kaldet positiv moms. Er købsmomsen derimod større end salgs-

momsen, har virksomheden krav på at få udbetalt moms fra Skattestyrelsen, også

kaldet negativ moms.

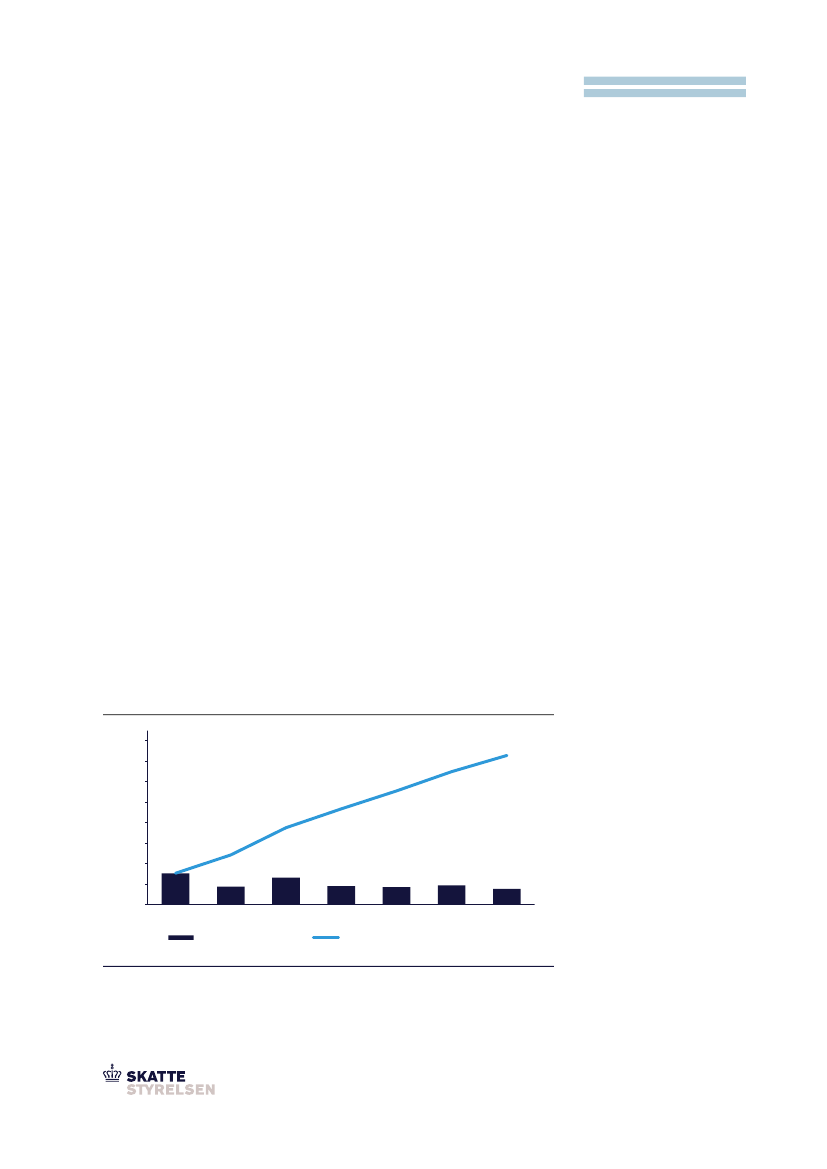

Hvert år modtager og behandler Skattestyrelsen ca. 350.000 anmodninger fra

virksomheder om udbetalinger af negativ moms. I perioden fra 2014 til 2020

stoppede Skattestyrelsen fejlagtige anmodninger om udbetalinger af negativ

moms for knap 7,3 mia. kr.,

jf. figur 1.

Figur 1. Stoppede fejludbetalinger ved kontrol med negativ moms, 2014-2020 mio. kr.

8.000

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

2014

1.546

1.329

2016

945

2019

7.288

7,3 mia.

Stoppede fejlagtige anmodninger

I perioden 2014 til 2020 har Skatte-

styrelsens kontrol stoppet fejlagtige

anmodning om udbetalinger af nega-

tiv moms for knap 7,3 mia. kr.

893

2015

917

2017

870

2018

788

2020

Stoppede udbetalinger

Stoppede udbetalinger (akkumuleret)

Anm.: Data er opgjort i 2020-priser.

Kilde: Skattestyrelsen.