April 2022

Coronalån for knap

14 mia. kr. er tilbagebetalt

Den 1. april 2022 skulle knap 45.000 virksomhe-

der betale rentefrie moms- og A-skattelån for ca.

21,6 mia. kr. tilbage. Mere end 63 pct. af det sam-

lede lånebeløb er blevet betalt, mens der er opret-

tet betalingsordninger for ca. 6,2 mia. kr.

Folketinget har i 2020 og 2021 vedtaget en række låneordninger for at styrke li-

kviditeten hos økonomisk trængte virksomheder under coronakrisen. Virksomhe-

der har ad flere omgange kunnet ansøge om rentefrie moms- og A-skattelån sva-

rende til de beløb, virksomhederne løbende har angivet til Skattestyrelsen.

I alt skal godt 100.000 aktive lån betales tilbage i løbet af 2022 og 2023. Lånene

er fordelt på knap 48.000 virksomheder og dækker over et beløb på ca. 34 mia.

kr.

Størstedelen af lånene

–

både målt på antal virksomheder og værdien af lån

–

havde frist for tilbagebetaling den 1. april 2022. Her skulle knap 45.000 virksom-

heder tilbagebetale 21,6 mia. kr. Skattestyrelsens opgørelser viser, at der til dato

foreløbig er tilbagebetalt knap 14 mia. kr.,

jf. figur 1.

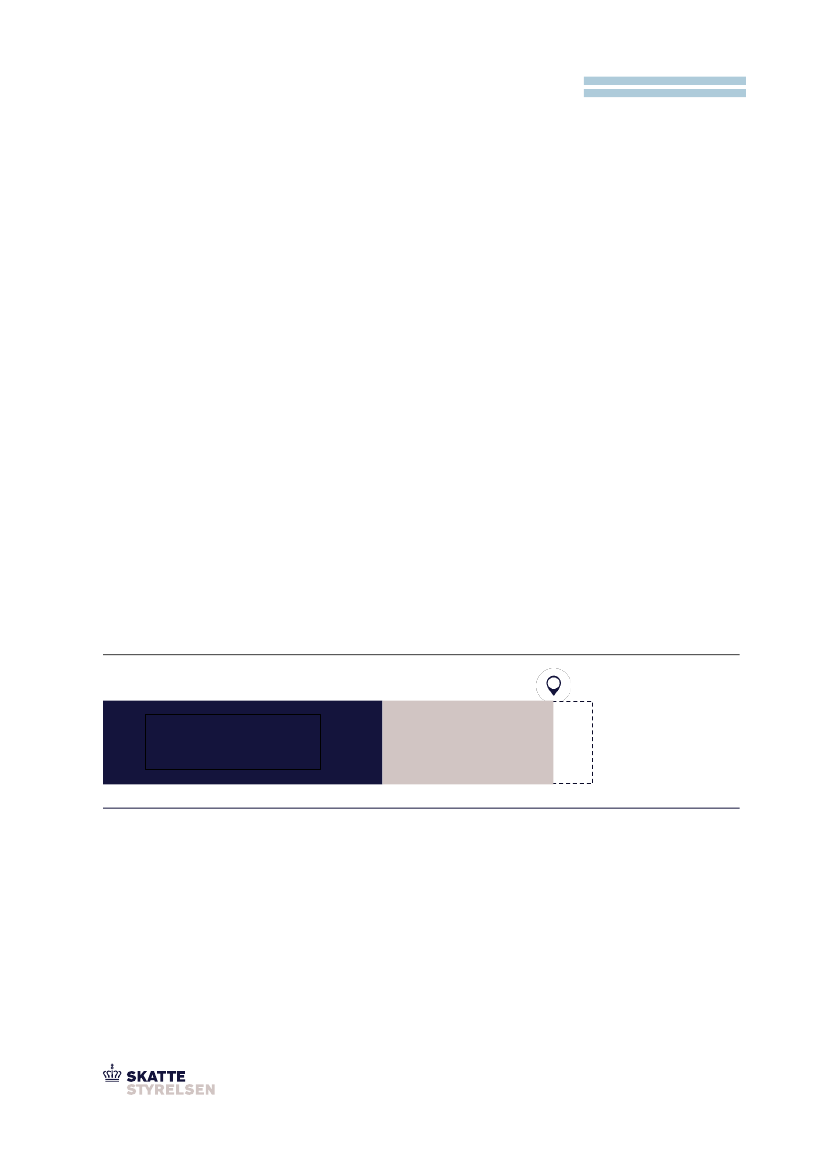

Figur 1. Oversigt over tilbagebetaling af coronalån pr. 28. april 2022

13,7 mia. kr.

tilbagebetalt

6,2 mia. kr.

indeholdt i

betalingsordninger

21,6 mia. kr.

coronalån

Kilde: Skattestyrelsen.

6,2 mia. kr. inkluderet i betalingsordninger

Virksomheder, der ikke havde mulighed for at tilbagebetale deres lån den 1. april

2022, kunne frem til den 15. april oprette en betalingsordning hos Skattestyrelsen,

hvis de opfyldte en række betingelser. For eksempel måtte virksomheden ikke i

forvejen have en betalingsordning hos Skattestyrelsen og heller ikke skattegæld

til inddrivelse hos Gældsstyrelsen.

15.000 virksomheder har benyttet sig af muligheden for en betalingsordning på

op til 12 måneder eller en udvidet betalingsordning, der strækker sig op til 24 må-

neder.