Januar 2022

Kontrol med registrering af

virksomheder forhindrer svig

Skattestyrelsen har siden 2015 forhindret knap

3.650 virksomheder i at blive registrerede på bag-

grund af mistanke om svig. Siden 2015 er kontrol-

len blevet mere målrettet, og der er i dag træf i 66

pct. af kontrollerne.

Skattestyrelsen har gennem de seneste år styrket den tidlige kontrol

med nye

virksomheder, der ønsker at registrere sig til at betale skatter og afgifter.

Indsat-

sen skal forhindre virksomheder i at blive registreret udelukkende for at begå

svig med skatter, moms og afgifter. Det kan fx være gennem kædesvig, moms-

karruselsvig og svig med indberetninger af indkomst,

jf. boks 1.

Fra 2015 til 2020 nægtede Skattestyrelsen registrering af knap 3.650 potentielle

svigsvirksomheder,

jf. figur 1.

Siden 2015 er antallet af nægtede registreringer

steget markant. Dette skyldes både, at der er gennemført flere kontroller, men

også at der er udviklet intelligente udsøgningsværktøjer, der ved hjælp af ma-

chine-learning modeller effektiviserer kontrollen og identificerer flere potentielle

svigsvirksomheder.

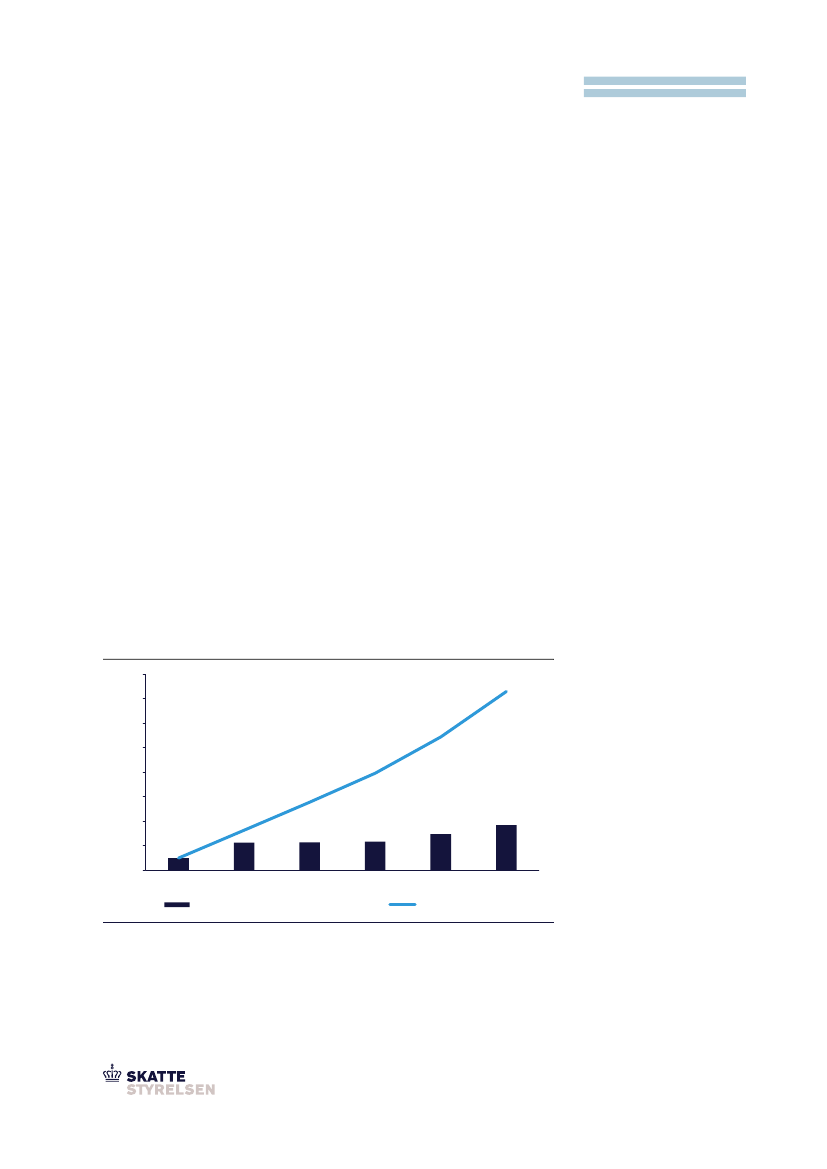

Figur 1. Nægtede registreringer af potentielle svigsvirksomheder, 2015-2020

4.000

3.500

3.000

2.500

1.981

2.000

1.500

1.000

500

0

2015

2016

2017

2018

2019

2020

253

568

571

589

740

927

821

1.392

2.721

3.648

3.650

Nægtede registreringer

Fra 2015 til 2020 har Skattestyrelsen

nægtet knap 3.650 potentielle svigs-

virksomheder i at blive registreret.

Antal nægtede svigsvirksomheder pr. år

Akkumuleret antal

Kilde: Skattestyrelsen.

Skattestyrelsen identificerer potentielle svigsvirksomheder gennem både digi-

tale udsøgninger og manuelle kontroller. Når den indledende udsøgning indike-

rer, at der er tale om en mulig svigsvirksomhed, udtages den til nærmere kontrol

og sagsbehandling,

jf. figur 2.