Finansudvalget 2021-22

FIU Alm.del Bilag 10

Offentligt

13. oktober 2021

J.nr. 2017-4413

Skatteministeriet

Nicolai Eigtveds Gade 28

DK 1402

–

København K

Telefon +45 33 92 33 92

Mail skm@skm.dk

Til Folketinget

–

Finansudvalget

www.skm.dk

Den 8. oktober 2021 var der møde i OECD/G20’s

Inclusive Framework on Base Erosion and

Profit Shifting

(BEPS IF) om at indgå en endelig aftale om beskatning af den digitale øko-

nomi. Aftalen ligger inden for rammerne af den principaftale, som blev indgået 1. juli

2021, og som Skatteudvalget, Europaudvalget og Finansudvalget modtog fortrolig orien-

tering om den 5. juli 2021.

Samlet set er der tale om en markant historisk aftale i overensstemmelse med danske pri-

oriteter, hvor det internationale selskabsskattesystem tager et meget stort skridt i den rig-

tige retning med hensyn til at håndtere udfordringerne med beskatning af den digitale

økonomi og bidrager til at sikre mod skattespekulation og skattely.

Danmark har på den baggrund tilsluttet sig aftalen, hvor i alt 136 ud af 140 lande er med.

Kenya, Nigeria, Pakistan og Sri Lanka har ikke tilsluttet sig aftalen. Derimod har Irland,

Estland og Ungarn, som ikke tilsluttede sig principaftalen af 1. juli 2021, nu tilsluttet sig

den endelige aftale. Dermed har alle EU-lande i BEPS IF tilsluttet sig. Cypern er ikke

medlem af BEPS IF og har derfor ikke haft mulighed for at tilslutte sig, men har udtrykt

støtte til aftalen.

I forhold til principaftalen af 1. juli 2021, som jeg orienterede udvalgene om ved teknisk

gennemgang den 16. september 2021, kan særligt fremhæves følgende forhold, som er

blevet fastlagt eller justeret i den endelige aftale:

I spor 1 om omfordeling af beskatningsret har man lagt sig fast på, at den andel af den så-

kaldte residualprofit (dvs. den del af profitten, der overstiger 10 pct. af nettoomsætnin-

gen), der skal beskattes i markedslande, skal være 25 pct. I principaftalen forpligtede lan-

dene sig til, at andelen skulle udgøre mellem 20 og 30 pct.

Den såkaldte

stand-still og roll-back klausul,

som forpligter landene til at tilbagerulle og ikke

senere indføre andre tiltag til beskatning af den digitale økonomi ved siden af OECD-af-

talen, er ikke blevet uddybet væsentligt. Det er dog bl.a. blevet tilføjet, at nyligt vedtagne

digitale skatter ikke skal opkræves fra den 8. oktober 2021, og indtil spor 1 træder i kraft

(eller indtil den 31. december 2023, hvis den ikke er trådt i kraft inden).

FIU, Alm.del - 2021-22 - Bilag 10: Orientering om endelig aftale om beskatning af den digitale økonomi, fra skatteministeren

I spor 2 om global effektiv minimumsbeskatning har man lagt sig fast på, at minimums-

satsen skal være 15 pct. I principaftalen var man blevet enige om, at satsen skulle være

mindst

15 pct.

Overgangsordningen for den såkaldte formelbaserede indkomstundtagelse (formulaic

sub-

stance carve-out),

der baserer sig på den bogførte værdi af materielle aktiver og lønomkost-

ninger, er blevet ændret fra fem til ti år. I principaftalen var satsen fastsat til mindst 7,5

pct., mens satsen ved den endelige aftale er hævet til 8 pct. for materielle aktiver, mens

den er hævet til 10 pct. for lønomkostninger.

Der er ydermere blevet tilføjet en regel for at undtage selskaber, der er i den indledende

fase af deres indtræden på det internationale marked, således at de er delvist undtaget fra

den globale effektive minimumsbeskatning i de første fem år, hvis de har begrænset inter-

national aktivitet, dvs. at de har materielle aktiver i udlandet til en værdi af maksimalt 50

mio. EUR og aktivitet i maksimalt 5 andre lande.

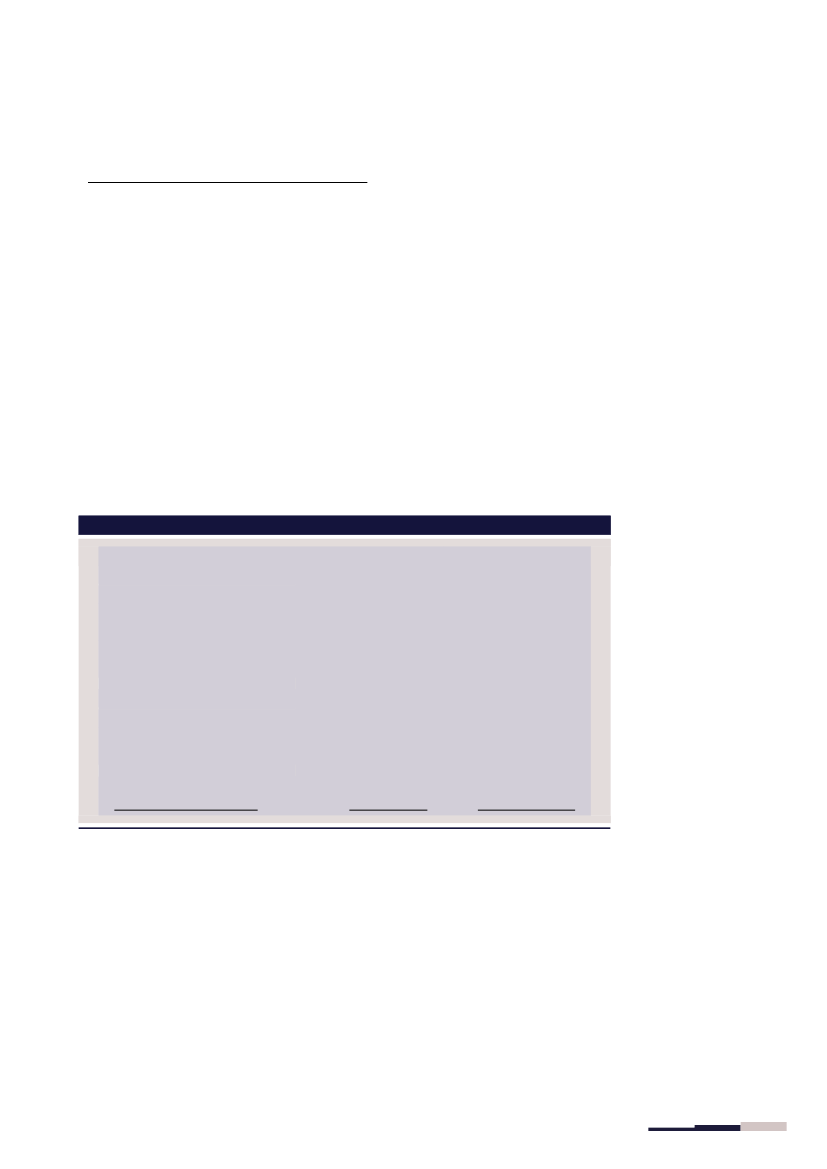

De estimerede provenuvirkningen for Danmark fremgår af tabel 1.

Tabel 1. Endelig aftale om beskatning af den digitale økonomi

Aftale fra ikrafttræden

Spor 1

Omsætningstærskel for koncerner

Profit, der omfattes af omfordeling

Grad af omfordeling

Antal omfattede koncerner globalt

Spor 1's virkning på dansk provenu

Spor 2

Omsætningstærskel for koncerner

Minimumsskattesats

Spor 2's virkning på dansk provenu

>0,750 mia. EUR

15 pct.

ca. 2 til 3 mia. kr.

>0,750 mia. EUR

15 pct.

ca. 2 til 3 mia. kr.

>20 mia. EUR

>10 pct.

25 pct.

Ca. 100

ca. -2,0 mia. kr.

>10 mia. EUR

>10 pct.

25 pct.

ca. 200

ca. -2,2 mia. kr.

Efter 7 år*

Samlet provenuvirkning for DK

ca. 0 til 1 mia. kr.

ca. -0,2 til 0,8 mia. kr.

*Aftalen indebærer, at anvendelsesområdet udvides, hvis en evaluering syv år efter reglernes ikrafttræden viser, at imple-

menteringen af regelsættet har været ”succesfuld”.

Kilde:

OECD’s delegation

og Skatteministeriets egne beregninger.

Der udestår fortsat en række tekniske elementer i aftalen, særligt i spor 1. Med principaf-

talen var der lagt op til en meget ambitiøs tidsplan, hvilket den endelige aftale ikke ændrer

på. Efter planen skal det tekniske arbejde være afsluttet senest i starten af 2022, hvorefter

der skal være underskriftsceremoni medio 2022 samt ratificering og national implemente-

ring i andet halvår af 2022. Efter planen skal reglerne, der udmøntes på baggrund af for-

slaget til en endelig aftale, træde i kraft i 2023, dog med undtagelse af enkelte elementer.

Side 2 af3

FIU, Alm.del - 2021-22 - Bilag 10: Orientering om endelig aftale om beskatning af den digitale økonomi, fra skatteministeren

Det er forventningen, at spor 2 skal implementeres gennem et EU-direktiv, mens det

fortsat er uklart, om Europa-Kommissionen vil fremsætte et direktiv til implementering

af spor 1.

Regeringen vil arbejde aktivt for en så hurtig implementering som muligt, og for at der

sikres robuste og effektive regler.

Side 3 af3