Skatteudvalget 2020-21, Skatteudvalget 2020-21, Skatteudvalget 2020-21

L 211 , L 211 A , L 211 B

Offentligt

17. maj 2021

J.nr. 2018 - 2626

Til Folketinget

–

Skatteudvalget

Vedrørende L 211 - Forslag til Lov om ændring af selskabsskatteloven og forskellige an-

dre love (EU-retlig tilpasning af foreningsbeskatningen, justering af reglerne for investe-

ringsinstitutters beskatning af udbytte fra danske aktier, skattefritagelse for selvejende ple-

jehjem og plejeboliger, forhøjelse af det skattefri bundfradrag for ydelser fra sociale fonde

m.v., indberetning af udbytter af aktier m.v. registreret i en dansk værdipapircentral og

kontoført af en udenlandsk kontofører og ændringer som følge af det midlertidige forbud

mod hold af mink m.v.).

Hermed sendes svar på spørgsmål nr. 22 af 4. maj 2021. Spørgsmålet er stillet efter ønske

fra Kathrine Olldag (RV).

Morten Bødskov

/ Morten Hedegaard Rasmussen

L 211 - 2020-21 - Endeligt svar på spørgsmål 22: Spm. om at oversende et notat, der beskriver investeringsmulighederne for private småinvestorer, der gerne vil investere i danske aktier, til skatteministeren

Spørgsmål

Vil ministeren oversende et notat, der beskriver investeringsmulighederne for private

småinvestorer, der gerne vil investere i danske aktier, herunder de skattemæssige konse-

kvenser af de forskellige investeringsmuligheder?

Svar

Personer kan overordnet set investere direkte i enkelte aktier, hvor de køber og sælger på

eget initiativ, eller de kan investere indirekte ved at købe et bevis i et investeringsinstitut

1

.

I sidstnævnte tilfælde opnår personen en forholdsmæssig ejerandel af de underliggende

værdipapirer, som instituttet investerer i, hvilket fx kan være danske aktier.

Beskatningen afhænger blandt andet af, om der investeres for frie midler eller pensions-

midler, og om investeringen foretages via en aktiesparekonto eller på almindelig vis. De

overordnede skattemæssige konsekvenser ved de mest udbredte investeringsformer er

kort skitseret nedenfor, inkl. et overblik over den samlede beskatning af danske aktieud-

bytter efter gældende regler og efter en eventuel vedtagelse af L 211,

jf. boks 1.

Det bemærkes, at L 211 alene vedrører investeringsinstitutter med minimumsbeskatning,

som fremover

–

i alle tilfælde

–

foreslås at skulle betale 15 pct. i kildeskat på udbytteud-

lodninger fra danske aktier. Det vil have betydning for de personer, som investerer i dan-

ske aktier via disse institutter, idet deres afkast reduceres med et beløb svarende til den

skat, som investeringsinstituttet har betalt. Det betyder, at den del af den af instituttet op-

gjorte minimumsindkomst (det realiserede afkast i foregående indkomstår), som skal be-

skattes hos personen, vil blive mindre, og dermed også at personens samlede afkast af in-

vesteringen efter skat vil blive mindre. Beskatningen af investeringer i investeringsinstitut-

ter med minimumsbeskatning vil dermed på den led være den samme som ved investerin-

ger i andre typer af investeringsinstitutter, såsom investeringsselskaber, herunder de så-

kaldte exchange traded funds (ETF’er). Investeringsselskaber beskattes efter gældende

regler med 15 pct. af udbytte fra danske aktier.

1

Et

”investeringsinstitut” er en skattemæssig samlebetegnelse for investeringsenheder, der kan inddeles i forskellige typer af

institutter, herunder investeringsinstitutter med minimumsbeskatning og investeringsselskaber.

Side 2 af 4

L 211 - 2020-21 - Endeligt svar på spørgsmål 22: Spm. om at oversende et notat, der beskriver investeringsmulighederne for private småinvestorer, der gerne vil investere i danske aktier, til skatteministeren

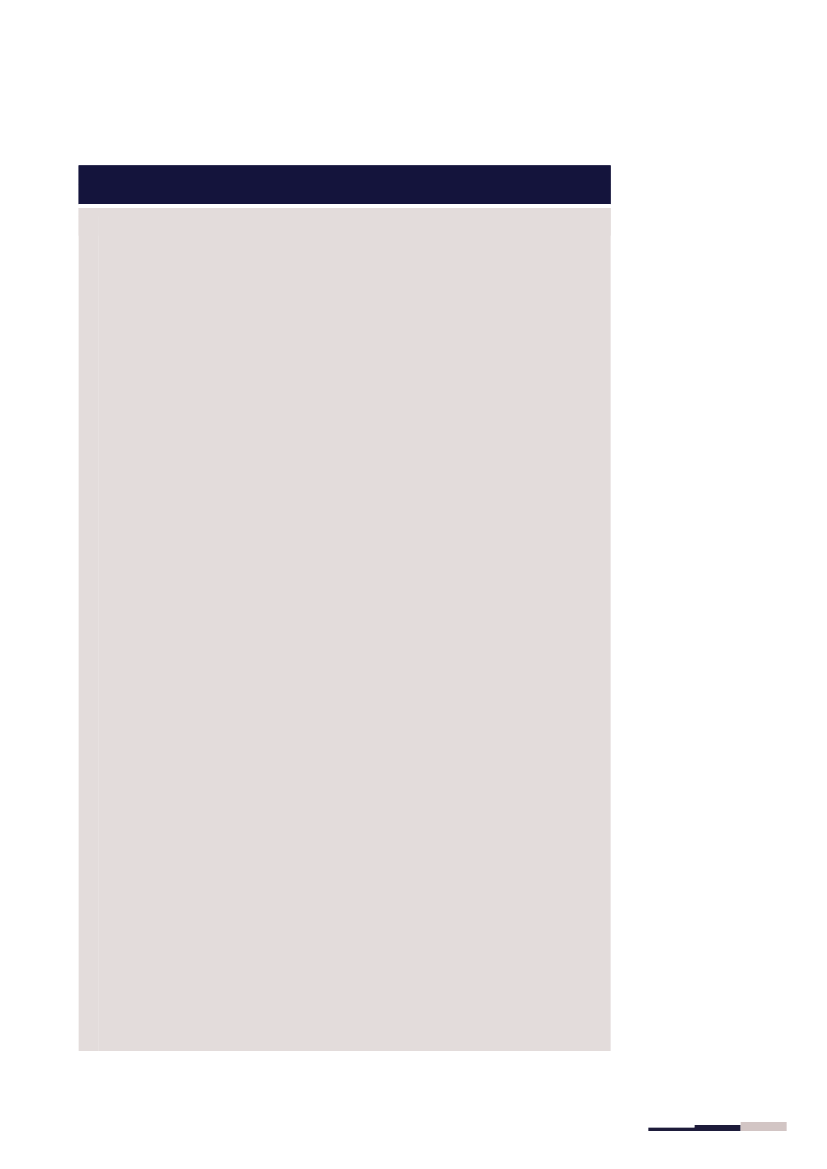

Boks 1. Beskatningsprincipper ved personers investeringer i aktier og aktiebaserede investeringsbe-

viser

Investeringsform

Direkte investering

Beskatningsprincip

Realisationsprincip

Beskatning årligt af realiserede indkomster. Afkastet beskattes

som aktieindkomst med 27 pct. af indkomster til og med

56.500 kr. (2021-niveau. Dobbelt for ægtepar) og 42 pct. af

overskydende indkomster.

Investeringsinstitut med

minimumsbeskatning

1)

Tillempet realisationsprincip

Beskatning ved opgørelsen af minimumsindkomsten, som be-

står af investeringsinstituttets realiserede indkomster

–

herun-

der modtagne udbytter og kursgevinster fra salg af aktier. Afka-

stet beskattes som aktieindkomst med 27 pct. af indkomster til

og med 56.500 kr. (2021-niveau. Dobbelt for ægtepar) og 42

pct. af overskydende indkomster.

Udbytter fra danske aktier vil typisk være skattefri efter gæl-

dende regler, når de udbetales til investeringsinstituttet. Der-

med indgår udbyttet fuldt ud i den indkomst, som den bagved-

liggende investor i sidste ende beskattes af, og den vil dermed

samlet set typisk udgøre 27 pct. Hvis L 211 vedtages, vil der

fremover skulle indeholdes kildeskat på 15 pct. ved udlodnin-

ger fra danske aktier til instituttet, hvorefter den resterende

del af udbyttet vil blive beskattet hos ejeren af investeringsbe-

viset. Den samlede beskatning vil dermed typisk udgøre 37,95

pct.

Investeringsselskab

1)

Lagerprincip

Beskatningen foretages årligt på baggrund af udviklingen i vær-

dien af investeringsbeviserne i instituttet. Afkastet beskattes

som aktieindkomst med 27 pct. af indkomster til og med

56.500 kr. (2021-niveau. Dobbelt for ægtepar) og 42 pct. af

overskydende indkomster.

Der indeholdes kildeskat på 15 pct. ved udbytteudlodninger fra

danske aktier til investeringsselskabet. Den resterende del af

udbyttet beskattes hos ejeren af investeringsbeviset i forbin-

delse med opgørelsen af lagerskatten, eller når vedkommende

modtager udbytte eller sælger investeringsbeviserne. Den sam-

lede beskatning vil dermed typisk udgøre 37,95 pct.

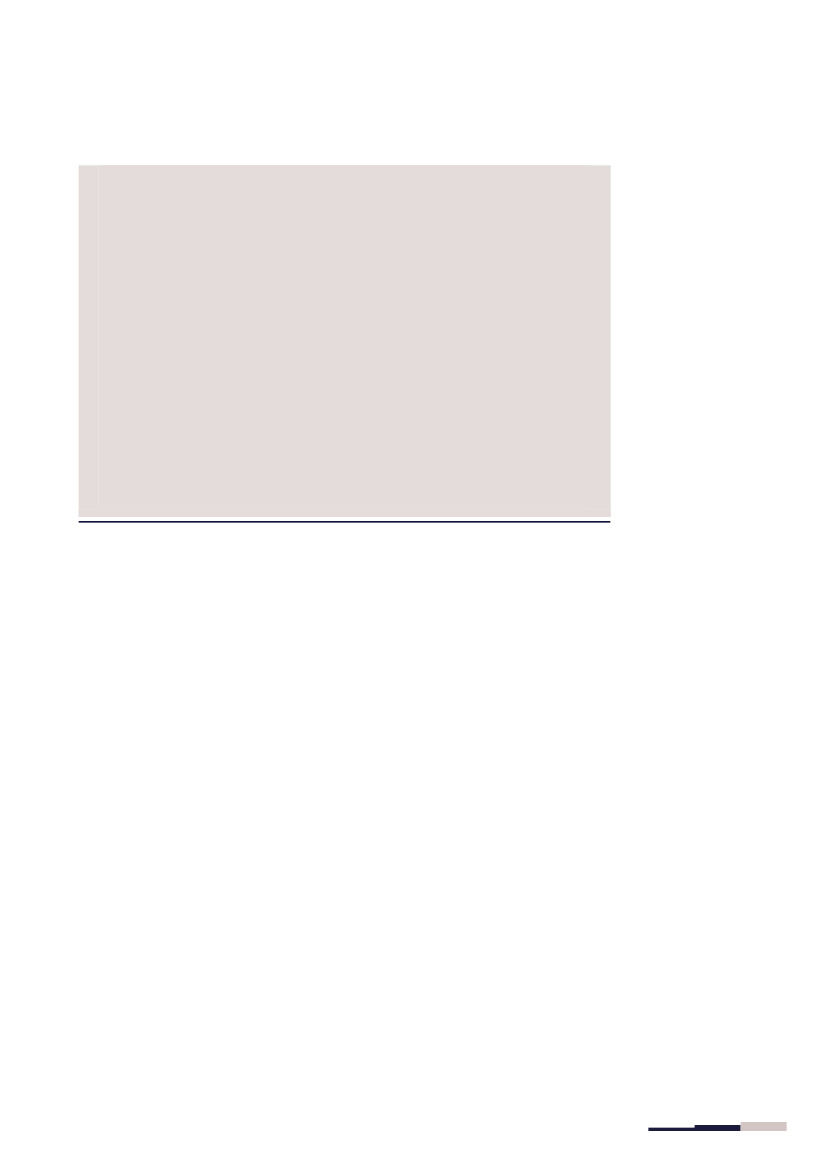

Pensionsordning

2)

Lagerprincip

Beskatningen foretages årligt på baggrund af udviklingen i vær-

dien af alle værdipapirer i depotet. Det gælder altså uanset om

vedkommende investerer direkte i aktier eller via et investe-

ringsinstitut. Afkastet beskattes med 15,3 pct.

Udbytter fra danske aktier, der tilfalder en pensionsopsparing,

beskattes med 15,3 pct. sammen med den øvrige indkomst i

pensionsordningen. Hvis udbyttet modtages via et investerings-

bevis, kan der dog være tale om, at investeringsinstituttet har

betalt en skat på 15 pct. Det vil altid være tilfældet, hvis L211

Side 3 af 4

L 211 - 2020-21 - Endeligt svar på spørgsmål 22: Spm. om at oversende et notat, der beskriver investeringsmulighederne for private småinvestorer, der gerne vil investere i danske aktier, til skatteministeren

vedtages. I et sådant tilfælde vil det alene være den resterende

del af udbyttet, som indgår i beregningsgrundlaget for pensi-

onsafkastskatten, hvormed den samlede beskatning af udbyttet

vil udgøre ca. 28 pct.

Aktiesparekonto

2)

Lagerprincip

Beskatningen foretages årligt på baggrund af udviklingen i vær-

dien af alle værdipapirer på kontoen. Det gælder altså, uanset

om vedkommende investerer direkte i aktier eller i aktiebase-

rede investeringsbeviser

– herunder ETF’ere og andre aktieba-

serede investeringsselskaber. Afkastet beskattes med 17 pct.

Udbytter fra danske aktier, der tilfalder en aktiesparekonto, be-

skattes med 17 pct. sammen med den øvrige indkomst på kon-

toen.

Hvis udbyttet modtages via et investeringsbevis, kan der dog

være tale om, at investeringsinstituttet har betalt en skat på 15

pct. i instituttet. Det vil altid være tilfældet, hvis L211 vedtages.

I et sådan tilfælde vil det alene være den resterende del af ud-

byttet, som vil blive beskattet på aktiesparekontoen, hvormed

den samlede beskatning af udbyttet vil udgøre ca. 29,5 pct.

Anm.: Det er også muligt at investere i danske aktier via forskellige finansielle produkter, som dog typisk ikke anvendes af

personer med mindre opsparinger. De er derfor ikke er medtaget ovenfor. Det forudsættes i alle tilfælde, at investeringsbe-

viserne er i aktiebaserede afdelinger.

1) Investeringsinstituttet kan have betalt kildeskat på de udbytteudlodninger, det måtte have modtaget fra danske og uden-

landske aktier. Det vil i givet fald påvirke størrelsen på det afkast, som tilfalder de personer, som ejer investeringsbeviser i

instituttet.

2) Det vil påvirke ejerens samlede indkomst, hvis der indgår investeringsbeviser på pensionsordningen eller aktiesparekon-

toen, hvor investeringsinstituttet har betalt kildeskat på modtagne udbytter, Udbyttet vil i givet fald tilgå pensionsordningen

eller aktiesparekontoen som et nettobeløb (dvs. fratrukket de skatter, som instituttet måtte have betalt).

Side 4 af 4