Notat

Strukturelt provenu fra aktieindkomstskat

Det strukturelle provenu fra aktieindkomstskat er blevet genberegnet i forbindelse

med

Konvergensprogram 2019,

hvilket har givet anledning til en metodeændring og

en opjustering af det strukturelle provenu.

Genberegningen af det strukturelle provenu skal bl.a. ses i lyset af udviklingen i de

faktiske indtægter fra aktieindkomstskat. Siden 2015 har de faktiske indtægter lig-

get markant over det hidtidige strukturelle niveau,

jf. figur 1.

Hidtil er de struktu-

relle indtægter fra beskatningen af aktieindkomst beregnet via et syv-års centreret

gennemsnit. Det betyder, at midlertidige forhold såsom udsving i aktiekurser, eks-

traordinære udbyttebetalinger og forskydninger i refusionsbetalinger vedr. uden-

landske investorers udbyttekildeskat slår relativt kraftigt igennem på det struktu-

relle provenu. Metoden til at opgøre det strukturelle provenu er derfor revideret,

således at metoden bedre afspejler udviklingen i de aktiver og indkomster, der

danner grundlag for aktieindkomstbeskatningen samtidig med, at midlertidige ud-

sving slår mindre igennem på det strukturelle provenuskøn,

jf. figur 1.

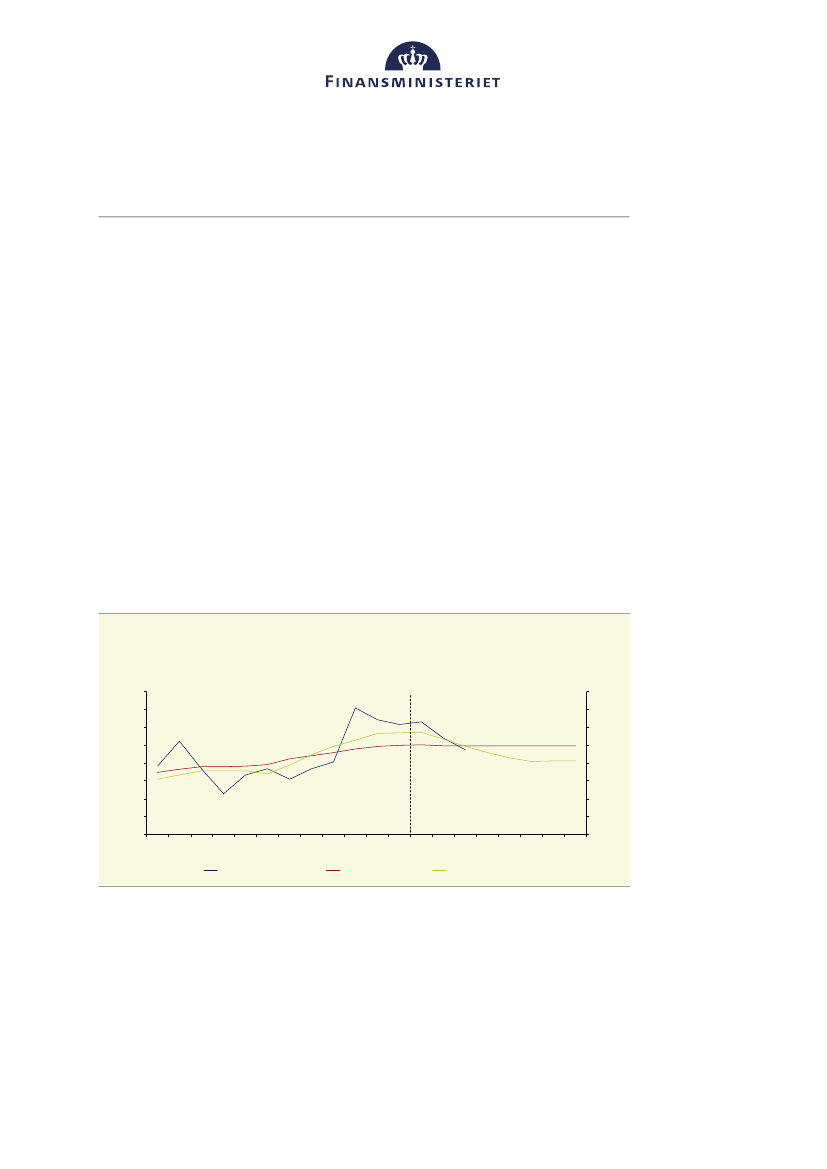

Figur 1

Provenu fra aktieindkomstskat inkl. udbytteskat fra udenlandske investorer

Pct. af BNP

1,6

1,4

1,2

1,0

0,8

0,6

0,4

0,2

0,0

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

Pct. af BNP

1,6

1,4

1,2

1,0

0,8

0,6

0,4

0,2

0,0

9. april 2019

Regnskabsført provenu

Strukturelt provenu

Tidligere strukturelt provenu

Anm.: Det regnskabsførte provenu er baseret på

Økonomisk redegørelse, december 2018.

Konjunkturårene 2018-20 er

baseret på skøn. Se desuden anmærkning til figur 4 og 5 vedr. beregningstekniske forudsætninger.

Kilde: Danmarkst statistik, Skatteministeriet, Danmarks Nationalbank og egne beregninger.

Genberegningen og metodeændringen indebærer, at det langsigtede strukturelle

provenu fra aktieindkomstskatten inkl. udbytteskat fra udenlandske investorer op-

justeres fra 0,82 pct. af BNP til 0,99 pct. af BNP,

jf. figur 1.

I 2020 er det bereg-

nede strukturelle provenu dog omtrent uændret. Beregningsmetoden og -forud-

sætningerne er uddybet nedenfor.