Skatteudvalget 2020-21, Skatteudvalget 2020-21, Skatteudvalget 2020-21

L 211 Bilag 11, L 211 A Bilag 11, L 211 B Bilag 11

Offentligt

L211 – Teknisk gennemgang for Folketingets

Skatteudvalg den 6. maj 2021

Lene Schønebeck, Skattechef, Finans Danmark

L 211a - 2020-21 - Bilag 11: Oplæg fra Finans Danmark anvendt under ekspertmøde den 6. maj 2021

1.

Hvem investerer i investeringsforeninger?

L211 – Konsekvenser for investorerne

EU-Domstolen har talt – hvad er mulighederne?

Agenda

2.

3.

Bilag 1: Udbytteskatter i andre EU/EØS lande

27.05.2021

2

L 211a - 2020-21 - Bilag 11: Oplæg fra Finans Danmark anvendt under ekspertmøde den 6. maj 2021

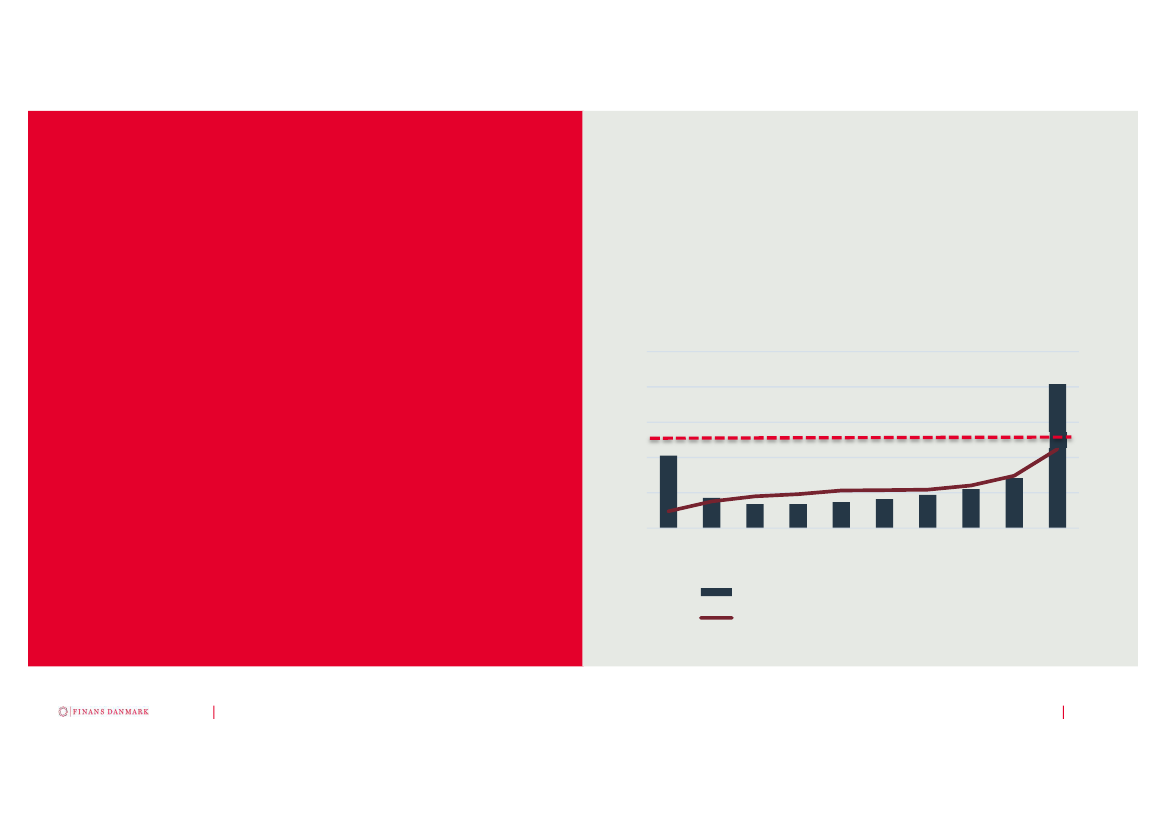

•

Investeringsforeninger anvendes bredt af alle

indkomstgrupper (2.-9. indkomstdecil), jf. graf.

Investeringsforeninger anvendes oftere i forhold til

direkte investeringer i aktier bl.a. som følge af

risikospredningen.

Registertal viser, at 5. indkomstdecil i gennemsnit

har 50.000 kr. investeret i investeringsforeninger.

200%

160%

120%

100%

80%

40%

0%

1

2

3

4

5

6

7

8

9

10

•

•

Hvem investerer i

investerings-

foreninger?

50%

40%

30%

20%

10%

0%

Indkomstdeciler

Aktier ift. investeringsforeninger (højre akse)

Andel m. investeringsforeninger

Kilde: Registerdata fra Danmarks Statistik

27.05.2021

3

L 211a - 2020-21 - Bilag 11: Oplæg fra Finans Danmark anvendt under ekspertmøde den 6. maj 2021

•

•

•

L211 – Konsekvenser

for investorerne

•

L211 forringer det eneste investerings-

produkt, som er realisationsbeskattet.

Mange investorer har en forkærlighed for

realisationsbeskatning.

L211 skævvrider forholdet mellem direkte

investering og investering via

investeringsinstitutter.

L211 forringer mulighederne for

risikospredning – det har en ulige virkning

for indkomstgrupper.

L211 skaber to grupper af investorer –

begge grupper taber

•

Dem der bliver og får forringet deres afkast

efter skat – typisk småsparerne, som ikke har

formue til at sikre den fornødne risikospredning

ved direkte investering. De taber mest.

Dem, der dropper danske aktier via

investeringsinstitutter. Enten går de over i

udenlandske aktier via investeringsinstitutter,

eller de køber danske aktier direkte – typisk de

mere velhavende, som har formue til selv at

sikre en risikospredning.

•

•

L211 har konsekvenser for forskellige

skattemiljøer

•

•

•

Frie midler

Aktiesparekonti

Pensionsmidler

27.05.2021

4

L 211a - 2020-21 - Bilag 11: Oplæg fra Finans Danmark anvendt under ekspertmøde den 6. maj 2021

Frie midler

Før

Efter

Investor

Investor

Skat

27%

Udbytte

62,05 kr.

IMB

Udbytte

85 kr.

DK aktie

Skat

15%

Skat

27%

L211-Konsekvenser

for frie midler

Udbytte

73 kr.

IMB

Udbytte

100 kr.

DK aktie

Skat

0%

Merbeskatning af danske udbytter – 10,95%

27.05.2021

5

L 211a - 2020-21 - Bilag 11: Oplæg fra Finans Danmark anvendt under ekspertmøde den 6. maj 2021

Aktiesparekonti

Før

Efter

Investor

(ASK)

Investor

(ASK)

Skat

17%

Udbytte

70,55 kr.

IMB

Udbytte

85 kr.

DK

aktie

Skat

15%

Skat

17%

L211-Konsekvenser

for aktiesparekonti

Udbytte

83 kr.

IMB

Udbytte

100 kr.

DK

aktie

Skat

0%

Merbeskatning af danske udbytter – 12,45%

27.05.2021

6

L 211a - 2020-21 - Bilag 11: Oplæg fra Finans Danmark anvendt under ekspertmøde den 6. maj 2021

Pensionsmidler

Før

Efter

Investor

(Pension)

Investor

(Pension)

Skat

15,3%

Udbytte

72,00 kr.

IMB

Udbytte

85 kr.

DK aktie

Skat

15%

Skat

15,3%

L211-Konsekvenser

for pensionsmidler

Udbytte

84,70 kr.

IMB

Udbytte

100 kr.

DK aktie

Skat

0%

Merbeskatning af danske udbytter – 12,70%

27.05.2021

7

L 211a - 2020-21 - Bilag 11: Oplæg fra Finans Danmark anvendt under ekspertmøde den 6. maj 2021

•

•

Allerede i dag merbeskattes

udenlandske udbytter i danske

investeringsinstitutter.

L211 udvider problemet til også at

gælde danske udbytter – hvorfor

er det særligt problematisk?

•

L211 – Ændring af

rammevilkår

•

Man forringer rammevilkårene for

eksisterende investeringsinstitutter

med

danske

aktier.

Investeringsinstitutter med

udenlandske

aktier er oprettet

efter dobbeltbeskatning opstod

(rammevilkårene var kendt) og

tilbyder investorerne muligheder

for tilbagesøgning af udenlandske

udbytteskatter, som man selv skal

stå for, hvis man investerer direkte.

Bemærk, at dobbeltbeskatningen

her er lavere gennemsnitligt end

den bliver i aktieafdelinger med

danske aktier som følge af, at

mange lande har 0-skat til

investeringsforeninger.

27.05.2021

8

L 211a - 2020-21 - Bilag 11: Oplæg fra Finans Danmark anvendt under ekspertmøde den 6. maj 2021

Overordnet to veje

EU-Domstolen har talt

– hvad er

mulighederne?

Frikort til

både

danske og

udenlandske

institutter

Skat i danske

og

udenlandske

institutter

Dansk Industri

Skatteministeriet

27.05.2021

9

L 211a - 2020-21 - Bilag 11: Oplæg fra Finans Danmark anvendt under ekspertmøde den 6. maj 2021

Prioriteret rækkefølge

1.

Frikort til både danske og udenlandske

institutter

som forsøgsordning med løbende

overvågning og serviceeftersyn efter 1 år.

Lempelsesmodel

– investorerne får lempelse

for den skat, som investeringsinstituttet har

betalt – institutterne har data.

Skatteministeriet siger, at det bryder med

grundlæggende principper og kan være en

glidebane.

Lavere medregningsprocent

– udlodninger

fra investeringsinstitutterne medregnes på

selvangivelsen med en lavere procent end

100.

Skatteministeriet siger, at forslaget er for

bredt og kompensationen ikke vil blive ret

stor. Skatteministeriet mener også, at

kompensationen skal dække investeringer i

investeringsselskaber omfattet af

aktieavancebeskatningslovens § 19 af

hensyn til EU-retten. Finans Danmark er ikke

enige heri, da det bør være muligt at

afgrænse til de minimumsbeskattede

investeringsinstitutter, da også udenlandske

institutter kan vælge denne status.

2.

EU-Domstolen har talt

– hvad er

mulighederne?

3.

27.05.2021

10

L 211a - 2020-21 - Bilag 11: Oplæg fra Finans Danmark anvendt under ekspertmøde den 6. maj 2021

4.

EU-Domstolen har talt

– hvad er

mulighederne?

Bagatelgrænse for medregning af udbytter

fra aktiebaserede minimumsbeskattede

investeringsinstitutter:

Skatteministeriet har i

deres høringsnotat afvist dette forslag ud fra

en forkert præmis om, at Finans Danmark

ønskede en bundgrænse for udbytter ind i

investeringsinstituttet i forbindelse med

opgørelsen af minimumsindkomsten.

Forslaget fra Finans Danmark går imidlertid

ud på en bagatelgrænse for udbytter fra

investeringsinstitutter til den endelige

investor.

Skatteministeriet tilkendegiver i

høringsnotatet, at kompensationen også

skal gives til udenlandske investerings-

institutter, hvorfor det også ville skulle

udbredes til investeringsselskaber omfattet

af aktieavancebeskatningslovens

§19.

Finans Danmark er uforstående over for

denne bemærkning, da både udenlandske

og danske investeringsinstitutter har

mulighed for at vælge beskatning som

minimumsbeskattet.

27.05.2021

11

L 211a - 2020-21 - Bilag 11: Oplæg fra Finans Danmark anvendt under ekspertmøde den 6. maj 2021

Bilag

27.05.2021

12

L 211a - 2020-21 - Bilag 11: Oplæg fra Finans Danmark anvendt under ekspertmøde den 6. maj 2021

Land

Belgien

Cypern

Estland

Udbytteskattesats for

investeringsforeninger*

15%, jf. DBO

0%

0%

0%

0%

0%

0%

0%

15%

Bilag 1:

Udbytteskatter i

andre EU/EØS-lande

Finland

Frankrig

Grækenland

Irland

Italien

Luxembourg

*0% kan forekomme enten som følge af generel fritagelse for udbytteskat

eller som følge af særlig fritagelse for investeringsforeninger

27.05.2021

13

L 211a - 2020-21 - Bilag 11: Oplæg fra Finans Danmark anvendt under ekspertmøde den 6. maj 2021

Land

Malta

Nederlandene

Udbytteskattesats for

investeringsforeninger*

0%

15%

10%, jf. DBO

1%

0%

15%, jf. DBO

15%, jf. DBO

0%

Bilag 1:

Udbytteskatter i

andre EU/EØS-lande

Portugal

Spanien

Sverige

Tyskland

Østrig

Norge

*0% kan forekomme enten som følge af generel fritagelse for udbytteskat

eller som følge af særlig fritagelse for investeringsforeninger

27.05.2021

14

L 211a - 2020-21 - Bilag 11: Oplæg fra Finans Danmark anvendt under ekspertmøde den 6. maj 2021

Kontaktoplysninger

Lene Schønebeck

lsc@fida.dk

5131 8717

27.05.2021

15