Finansudvalget 2020-21

FIU Alm.del

Offentligt

Folketingets Finansudvalg

Christiansborg

15. marts 2021

Svar på Finansudvalgets spørgsmål nr. 145 (Alm. del) af 15.

februar 2021 stillet efter ønske fra Rune Lund (EL)

Spørgsmål

Det fremgår af svaret på FIU alm. del - spørgsmål 384 (2019-20) af tabel 3, at sti-

gende beskatning af erhverv mindsker de disponible indkomster med samme pro-

centandel for alle indkomstdeciler. Det fremgår

eksplicit, at ”Initiativer målrettet

erhvervslivet, herunder selskabsskatter, afgifter mv., antages beregningsteknisk at

blive nedvæltet i lønningerne i bred forstand, og vil dermed beregningsteknisk

være fordelingsmæssigt neutrale…”. Vil ministeren redegøre

for følgende forhold:

a) Hvad er belægget for, at en bankskat antages at medføre nedvæltning i lønnin-

gerne for alle personer i indkomstfordelingen og ikke blot de ansatte i finanssekto-

ren? Der henvises til svar på FIU alm. del - spørgsmål 325 (2019-20), hvor der står

”Desuden er der indikationer på, at der er en såkaldt lønpræmie i den finansielle

sektor, således at de ansatte i den finansielle sektor er højere lønnet end beskæfti-

gede i andre sektorer med tilsvarende uddannelser mv.” b) Hvorfor antages det,

at

en bankskat medvirker til en nedvæltning i lønnen, og ikke en overvæltning i pri-

serne? Det fremgår således af svar på FIU alm. del - spørgsmål 325 FIU (2019-

20), at ”Den finansielle sektor må forventes kun i mindre grad at være udlands-

konkurrerende. For de indenlandsk konkurrerende erhverv vil byrden også ved in-

putskatter kunne overvæltes i højere priser.” c) Det fremgår tillige af svar på FIU

alm. del - spørgsmål 325 FIU (2019-20),

at ”Konkurrence-

og Forbrugerstyrelsen

har i en række analyser gennem de senere år påvist, at den finansielle sektor er ka-

rakteriseret ved mangelfuld konkurrence, hvilket kan indikere at der er overnor-

mal profit i sektoren. […] Derfor vurderes fuld overvæltning (eller fuld lønned-

væltning) ikke at være et sandsynligt scenarie.”

Er de i tabel 3

-0,17 pct. i disponi-

bel indkomst ved en bankskat et nettotal efter, at man har indregnet den del af in-

cidensen, som kapitalejerne betaler, eller har man helt set bort fra den incidens,

der vedrører kapitalejerne?

Svar

Finansministeriets regneprincipper tager udgangspunkt i, at Danmark er en lille

åben økonomi, hvor der er stor mobilitet af kapital på tværs af landegrænser, og

hvor mange virksomheder sælger deres varer på stærkt konkurrenceprægede mar-

keder.

Finansministeriet · Christiansborg Slotsplads 1 · 1218 København K · T 33 92 33 33 · E fm@fm.dk · www.fm.dk

FIU, Alm.del - 2020-21 - Endeligt svar på spørgsmål 148: Spm. om, hvor mange procent af en selskabsskat/afgift, der 1) betales af kapitalejerne 2) overvæltes i forbrugerpriserne og 3) nedvæltes i lønningerne, til finansministeren

Side 2 af 4

I en lille åben økonomi med fuldkommen konkurrence, perfekt kapitalmobilitet

og under forudsætning af, at erhvervenes produktion og udbud på lang sigt kan

tilpasses fleksibelt, kan virksomhederne hverken øge afsætningspriserne eller redu-

cere det afkast, investorerne modtager for at binde kapital i virksomhederne.

Virksomheder, der er i konkurrence med virksomheder i andre lande, vil som ud-

gangspunkt ikke kunne hæve prisen, uden at hele salget bortfalder (virksomhe-

derne er pristagere). Hvis danske virksomheder i udenlandsk konkurrence hæver

priserne som følge af højere produktionsomkostninger, forværres konkurrenceev-

nen og nettoeksporten falder. Produktion og beskæftigelse falder og lægger et

nedadgående pres på lønningerne, indtil danske virksomheder igen er konkurren-

cedygtige.

I en lille åben økonomi med perfekt kapitalmobilitet kan virksomhederne heller

ikke reducere det afkast, investorerne modtager for at binde kapital i virksomhe-

derne. Hvis afkastet af kapitalen reduceres til under det risikokorrigerede normal-

afkast, vil virksomhederne reducere deres investeringer i Danmark, indtil de igen

opnår det samme afkast af den marginale investering på danske og udenlandske

investeringer. Færre investeringer betyder at kapitalapparatet per beskæftiget fal-

der. Det reducerer arbejdsproduktiviteten i danske virksomheder og dermed time-

lønningerne i den private sektor.

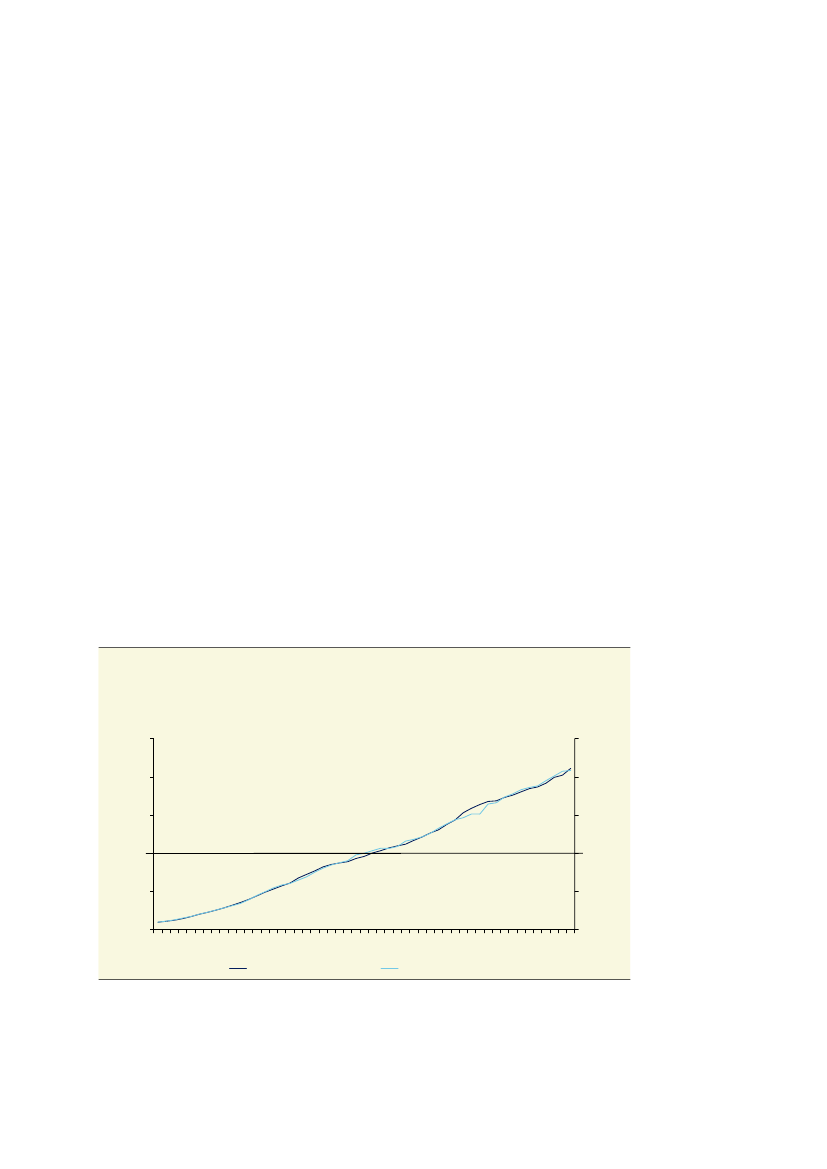

Det underbygges af, at der historisk har været en meget tæt sammenhæng mellem

produktivitet og timelønningerne i den private sektor,

jf. figur 1.

Figur 1

Produktiviteten bestemmer lønudviklingen

Indeks (gns.=100)

I

ndeks (gns.=100)

250

200

150

100

50

0

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

2020

Timeløn

Timeproduktivitet

250

200

150

100

50

0

Anm.: Timelønnen er beregnet som lønsum pr. præsteret arbejdstime i den private sektor. Timeproduktiviteten er

beregnet som BVT i løbende priser pr. præsteret arbejdstime i den private sektor.

Kilde: Danmarks Statistik og egne beregninger.

FIU, Alm.del - 2020-21 - Endeligt svar på spørgsmål 148: Spm. om, hvor mange procent af en selskabsskat/afgift, der 1) betales af kapitalejerne 2) overvæltes i forbrugerpriserne og 3) nedvæltes i lønningerne, til finansministeren

Side 3 af 4

Om der under fuldkommen konkurrence sker nedvæltning i lønningerne eller

overvæltning i priserne afhænger af, om virksomhederne er i konkurrence med

udenlandske eller indenlandske virksomheder.

For de

indenlandsk konkurrerende

erhverv vil byrden ved inputskatter og regulering,

der øger produktionsomkostningerne, også kunne overvæltes i højere priser. Hvis

der er

ufuldkommen konkurrence

i de berørte erhverv, kan overvæltningen i priserne i

princippet være større eller mindre end 100 pct. afhængig af konkurrencens karak-

ter og efterspørgselskurvens form samt det konkrete skatteinstrument, jf. besva-

relsen af Finansudvalgets spørgsmål nr. 148 (alm. del) af 15. februar 2021.

Økonomiske byrder, der påvirker marginalomkostningerne for virksomhederne,

må således uanset konkurrenceforholdene forventes enten nedvæltet i lønningerne

eller overvæltet i priserne på dansk forbrug. Det vil dermed være reallønnen for

danske lønmodtagere, der tilpasser sig. Både når skatter nedvæltes i lønningerne

og overvæltes i priserne, vil belastningen være fordelt omtrent proportionalt med

husholdningers indkomster.

I besvarelsen af Finansudvalgets spørgsmål nr. 384 (alm. del) af 28. september

2020 er de viste fordelingsvirkninger i tabel 3 i overensstemmelse med Finansmi-

nisteriet og Skatteministeriets normale regneprincipper opgjort under den bereg-

ningstekniske antagelse, at lønmodtagerne bærer hele byrden ved selskabsskatten

via investeringsforvridningen og den afledte virkning på produktivitet og det gene-

relle reallønsniveau.

Uanset at en skattestigning eller regulatorisk byrde vedrører en afgrænset sektor,

forudsættes byrden nedvæltet i det generelle lønniveau (og altså ikke kun i lønnin-

gerne for ansatte i den omfattede sekter). Når produktiviteten og dermed lønnin-

gerne påvirkes negativt i én sektor, vil arbejdstagere søge mod andre sektorer,

hvor lønningerne efterfølgende presses ned. På den måde vil der ske en udligning

af lønniveauerne (for en given type arbejdskraft) på tværs af sektorer.

En ændring i lønningerne i den private sektor vil via reguleringen af offentlige løn-

ninger og overførselsindkomsterne lede til en omtrent proportional ændring af

indkomsterne i samfundet. Det forudsættes på den baggrund, at en ændring af sel-

skabsskatten er fordelingsmæssig neutral. Det bemærkes, at virkningen skønnes at

svare til et beskedent fald i indkomsten på 0,06 pct.

Det gælder dog, som det også fremgår af besvarelsen af Finansudvalgets spørgs-

mål nr. 384 (alm. del) af 28. september 2020, at i det omfang, der er overnormal

profit i den finansielle sektor, vil ejerne kunne bære en del af byrden ved en særlig

selskabsskat. Ejerne må forventes at bære den fulde byrde af den del af den sær-

lige selskabsskat, der falder på det overnormale afkast (ren profit). Ejerne vil i hø-

jere grad være personer i øverste del af indkomstfordelingen (samt udlændinge).

Det er ministeriernes vurdering, at der ikke er tilstrækkelige holdepunkter for at

foretage et konkret skøn for, i hvilket omfang tillægget til selskabsskatten for den

FIU, Alm.del - 2020-21 - Endeligt svar på spørgsmål 148: Spm. om, hvor mange procent af en selskabsskat/afgift, der 1) betales af kapitalejerne 2) overvæltes i forbrugerpriserne og 3) nedvæltes i lønningerne, til finansministeren

Side 4 af 4

finansielle sektor overvæltes i priserne, nedvæltes i lønningerne eller bæres af ejer-

nes overskud.

Med venlig hilsen

Nicolai Wammen

Finansminister