Finansudvalget 2020-21

FIU Alm.del

Offentligt

Folketingets Finansudvalg

Christiansborg

25. februar 2021

Svar på Finansudvalgets spørgsmål nr. 131 (Alm. del) af 1.

februar 2021 stillet efter ønske fra Rune Lund (EL)

Spørgsmål 131

Vil ministeren i forlængelse af svar på FIU alm. del - spørgsmål 353 (2019-20)

oversende en tilsvarende illustrativ følsomhedsberegning af den finanspolitiske

holdbarhed, hvor udviklingen i den 10-årige statsobligationsrente og inflationen

svarer til gennemsnittet for hhv. de seneste 10 år, 15 år og 20 år? Beregningen be-

des illustreret i figurer og vedlægges i tabeller.

Svar

Det skal indledningsvist bemærkes, at der benyttes de samme beregningstekniske

forudsætninger som i

Svar på Finansudvalget spørgsmål nr. 353 (Alm. del) af 8. september

2020

for så vidt angår niveauet for renten på 10-årige statsobligationer. Det gen-

nemsnitlige rente- og inflationsniveau over de sidste 10, 15 og 20 år er i høj grad

bestemt af tiden efter finanskrisen. De globale renter har været meget lave (navn-

lig i sikre lande), blandt andet som følge af høj global opsparing og en søgning

mod sikre havne mv. Det kan ikke tages for givet, at dette vil vare ved, og det læg-

ges heller ikke til grund i Finansministeriets langsigtede fremskrivninger, ej heller i

andre institutioners fremskrivninger.

Samtidig med de ekstraordinært lave renter har inflationen generelt været lav. Det

skal blandt andet ses i sammenhæng med den konsolideringsproces i den private

sektor, som mange lande har gennemgået i årene efter finans- og statsgældskrisen.

Udviklingen i inflationen bestemmes på længere sigt primært af pengepolitikken. I

Danmark bestemmes pengepolitikken af Danmarks Nationalbank ud fra et mål

om en stabil kurs mellem den danske krone og euroen. Derved følger pengepoli-

tikken den europæiske centralbanks mål om stabil inflation på knap 2 pct. om året.

Dette afspejles i Finansministeriets mellemfristede fremskrivninger, hvor de be-

regningstekniske forudsætninger bl.a. er en langsigtet forbrugerprisinflation på 1,8

pct. svarende til ECBs målsætning om en inflationsrate under, men tæt på 2 pct.

Trods den lempelige pengepolitik i årene efter finanskrisen, som har haft til hen-

sigt at øge den økonomiske aktivitet og bringe inflationen i euroområdet tættere

Finansministeriet · Christiansborg Slotsplads 1 · 1218 København K · T 33 92 33 33 · E fm@fm.dk · www.fm.dk

FIU, Alm.del - 2020-21 - Endeligt svar på spørgsmål 131: Spm. om ministeren vil oversende en illustrativ følsomhedsberegning af den finanspolitiske holdbarhed, til finansministeren

Side 2 af 5

på ECBs inflationsmålsætning, har den faktiske inflation været lavere end målet.

Uden de store pengepolitiske lempelser ville inflationen sandsynligvis have været

lavere endnu.

I

DK2025 - En grøn, retfærdig og ansvarlig genopretning af dansk økonomi

er der med de

anvendte beregningstekniske forudsætninger, samt vedtaget politik i øvrigt, udsigt

til en holdbar finanspolitik med afsæt i genopretningen af den offentlige saldo ef-

ter midten af århundredet. Den finanspolitiske holdbarhedsindikator er således

positiv svarende til knap 1 pct. af BNP.

Med afsæt i de af spørger angivne forudsætninger, som i alle tre scenarier indebæ-

rer en nedjustering af den langsigtede rente- og inflationsforudsætning,

jf. nærmere i

afsnittet om beregningstekniske forudsætninger,

styrkes den finanspolitiske holdbarheds-

indikator med op til ca. 0,9 pct. af BNP sammenlignet med grundforløbet,

jf. tabel

1.

Det skal understreges, at der er udelukkende er tale om rent illustrative bereg-

ninger under de af spørger angivne forudsætninger.

Tabel 1

HBI i alternative scenarier

Pct.

Langsigtet 10-årig

statsobligationsrente

(fra 2050)

Inflation

HBI (pct. af BNP)

- Forskel fra grundfor-

løb

10-årigt gennemsnit

0,7

1,0

1,8

0,9

15-årigt gennemsnit

1,7

1,4

1,5

0,5

20-årigt gennemsnit

2,4

1,5

1,4

0,5

Grundforløb

4,0

1,8

1,0

Anm.: Inflationen er opgjort som udviklingen i forbrugerprisindekset. På grund af afrundinger kan der være

forskelle mellem delsummer og totalen.

Kilde: Egne beregninger.

Forbedringen af den finanspolitiske holdbarhed skal fortolkes med varsomhed, da

den i høj grad er et udtryk for en diskonteringseffekt.

1

I alle de alternative

scenarier svækkes den offentlige saldo i forhold til det mellemfristede forløb som

ligger til grund for

DK2025 - En grøn, retfærdig og ansvarlig genopretning af dansk øko-

nomi, jf. figur 1 og 2.

1

Se

Svar på Finansudvalget spørgsmål nr. 353 (Alm. del) af 8. september 2020

for detaljer vedrørende diskonterings-

effekt.

FIU, Alm.del - 2020-21 - Endeligt svar på spørgsmål 131: Spm. om ministeren vil oversende en illustrativ følsomhedsberegning af den finanspolitiske holdbarhed, til finansministeren

Side 3 af 5

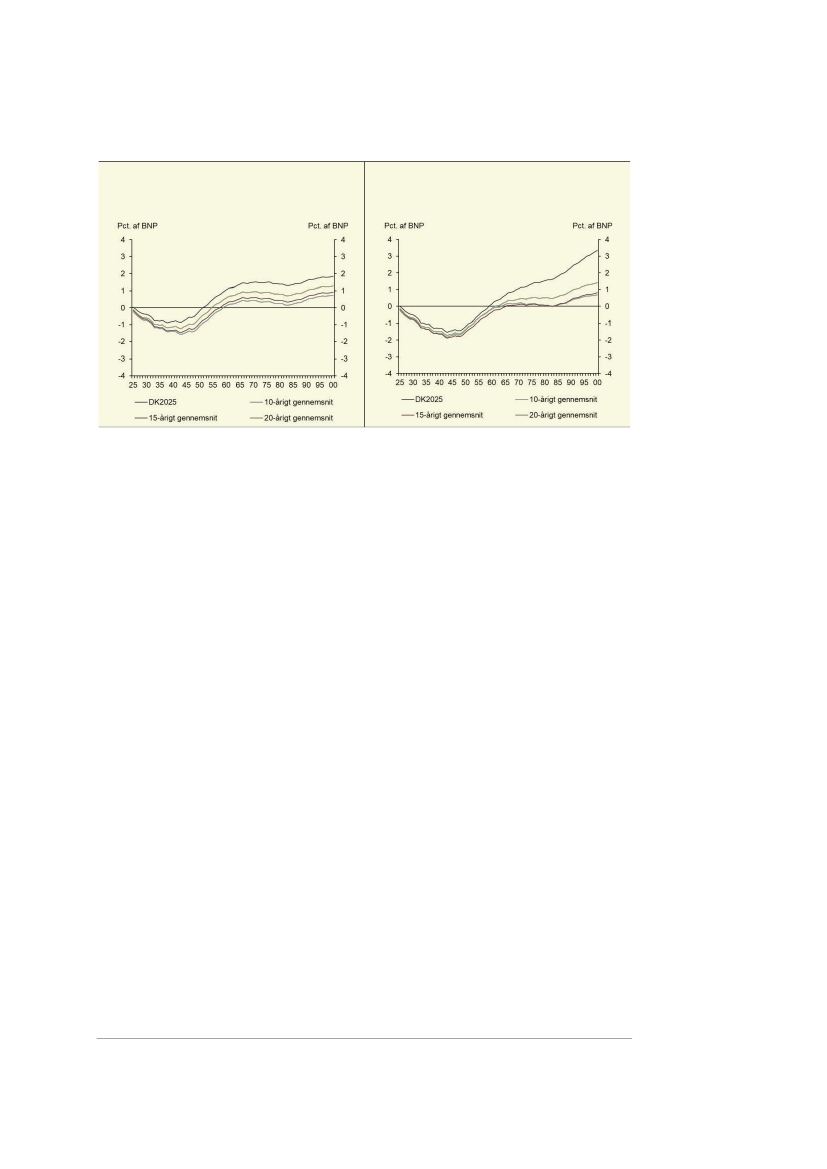

Figur 1

Udvikling i den primære offentlig saldo

Figur 2

Udvikling i den offentlige saldo

Anm.: Den primære offentlige saldo og den offentlige saldo er udglattet med et tre-års centreret glidende gennem-

snit.

Kilde: Egne beregninger.

Svækkelsen af den offentlige saldo kan blandt andet henføres til et lavere provenu

fra pensionsafkastskatten, som følge af lavere afkast på pensionsformuen. Det la-

vere afkast medfører et fald i pensionsudbetalingerne, hvorved indkomstskatte-

provenuet falder og modregningen af pensionstillægget til folkepension og bolig-

ydelse falder. Det svækker samlet set de offentlige finanser.

2

De overordnede do-

minerende mekanismer er er således omtrent svarende til

Svar på Finansudvalget

spørgsmål nr. 353 (Alm. del) af 8. september 2020.

Den tekniske indvirkning af de illu-

strative alternative inflationsforudsætninger er uddybet nedenfor.

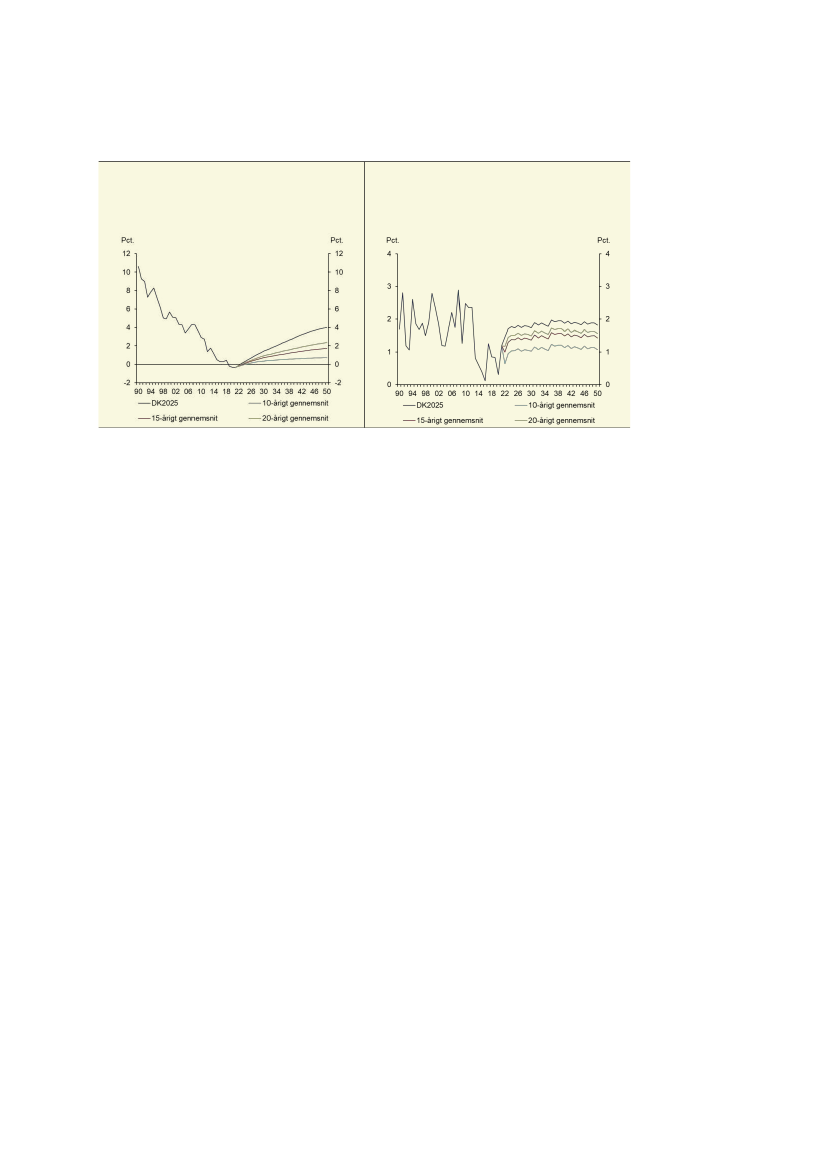

Beregningstekniske forudsætninger

I

Svar på Finansudvalgets spørgsmål nr. 353 (alm. del)

var der indregnet de af spørger

angivne renteforudsætninger i følsomhedsberegningerne,

jf. figur 3.

I indeværende

spørgsmål er der derudover indregnet de af spørger angivne inflationsforudsæt-

ninger i følsomhedsforudsætninger,

jf. figur 4.

2

Se

Svar på Finansudvalget spørgsmål nr. 353 (Alm. del) af 8. september 2020

for en samlet gennemgang af virknin-

gerne på de offentlige finanser som følge af de ændrede renteforudsætninger.

FIU, Alm.del - 2020-21 - Endeligt svar på spørgsmål 131: Spm. om ministeren vil oversende en illustrativ følsomhedsberegning af den finanspolitiske holdbarhed, til finansministeren

Side 4 af 5

Figur 3

Alternative forudsætninger for den 10-årige

statsobligationsrente

Figur 4

Alternative forudsætninger for inflationen

Anm.: Inflationen i figur 4 er opgjort ved væksten i deflatoren på det private forbrug.

Kilde: Egne beregninger

I

DK2025 - En grøn, retfærdig og ansvarlig genopretning af dansk økonomi

forudsættes

som nævnt en langsigtet forbrugerprisinflation på 1,8 pct. svarende til ECBs mål-

sætning om en inflationsrate under, men tæt på 2 pct. En inflationsrate på 1,8 pct.

for forbrugerpriserne svarer til en langsigtet BNP-inflation på ca. 2 pct.

En ændring af de beregningstekniske forudsætninger for inflationen vil som ud-

gangspunkt have en begrænset betydning for de offentlige finanser. Det skyldes, at

de offentlige indtægter og udgifter påvirkes omtrent parallelt når inflationen æn-

dres.

Når inflationen sættes lavere end Finansministeriets beregningstekniske forudsæt-

ning, vil den nominelle BNP-vækst blive lavere i forløbet. Da timelønnen følger

den nominelle produktivitetsudvikling vil den samlede lønsum blive tilsvarende la-

vere, og fortsat udgøre samme andel af den samlede værditilvækst. Dermed redu-

ceres indkomstskatteprovenuet nominelt, men vil fortsat udgøre en omtrent uæn-

dret andel af BNP. Tilsvarende vil moms- og afgiftsprovenuet falde nominelt,

men vil ligeledes udgøre en omtrent uændret andel af BNP.

De offentlige udgifter vil ligeledes falde nominelt, da prisen på offentligt forbrug

og offentlige investeringer falder med den lavere inflationsforudsætning. Det

samme gælder for indkomstoverførslerne, som gennem satsreguleringen følger

udviklingen i lønnen.

Samlet set bliver virkningerne på de offentlige finanser opgjort ved den finanspoli-

tiske holdbarhedsindikator nogenlunde de samme som i

Svar på Finansudvalget

spørgsmål nr. 353 (Alm. del) af 8. september 2020,

dog ikke helt. Det skal bemærkes, at

diskonteringseffekten på holdbarhedsindikatoren er mindre i indeværende svar, da

merrealrenten bliver højere end i

Svar på Finansudvalget spørgsmål nr. 353 (Alm. del) af

FIU, Alm.del - 2020-21 - Endeligt svar på spørgsmål 131: Spm. om ministeren vil oversende en illustrativ følsomhedsberegning af den finanspolitiske holdbarhed, til finansministeren

Side 5 af 5

8. september 2020.

3

I modsat retning trækker en højere forrentning af pensionsfor-

muen i forhold til nominelt BNP. Det øger alt andet lige provenuet fra pensions-

afkastskatten og indkomstskatteprovenuet fra pensionsudbetalinger sammenlignet

med de illustrative forløb i

Svar på Finansudvalget spørgsmål nr. 353 (Alm. del) af 8. sep-

tember 2020.

Med venlig hilsen

Nicolai Wammen

Finansminister

i er den nominelle statsobligationsrente, a er produktivitetsvæksten

og π er inflationen.

Antages en nominel

statsobligationsrente på 4 pct., en produktivitetsvækst på 1 pct. og en inflationsrate på 1,8 pct., fås en merreal-

rente på q ≈ 4,0 –

2,8 = 1,2 pct. Ved en illustrativ nedjustering af obligationsrenten til 2,4 pct. fås en merreal-

rente på

q ≈

2,4

–

2,8 = -0,4 pct. Ændres inflationen illustrativt til 1 pct. bliver merrealrenten

q ≈

2,4

–

2,0 =

0,4 pct.

Merrealrenten er den vækst- og inflationskorrigerede rente. Ved konstant rente, vækst og inflation defineres

1+����

����−����

den som:

���� =

−1=

≈ ���� − ���� ≈ ���� − ���� − ����

hvor

���� = 1 + ���� 1 + ����

er den nominelle BNP-vækst,

3

1+����

1+����