Finansudvalget 2018-19 (1. samling)

FIU Alm.del - supplerende svar på spørgsmål 25

Offentligt

Bilag 1

Vurdering af tiltag

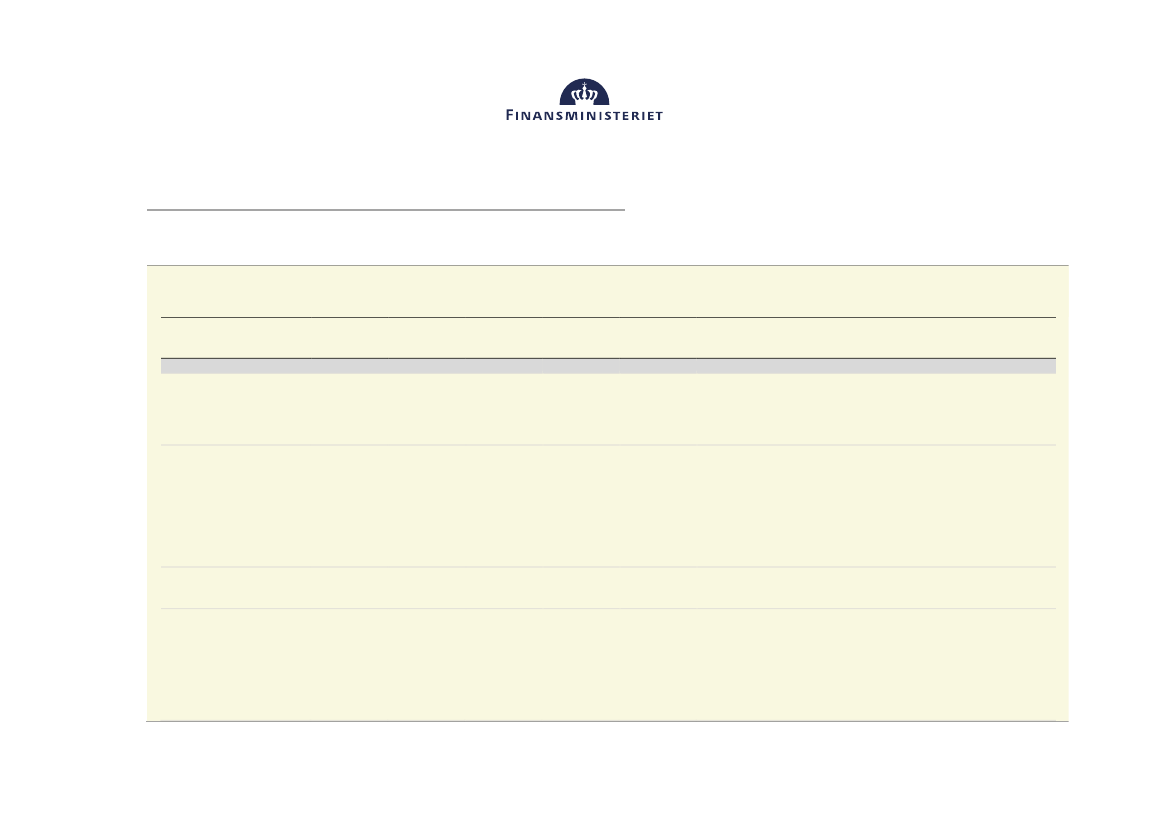

Tabel 1

Vurdering af virkning af de enkelte tiltag i 2030

Virkning på of-

fentlig saldo,

mia. kr.

Budgetforværrende tiltag

Afskaffelse af topskatten, afskaf-

felse af loftet over beskæftigelses-

fradraget og reduktion af det skrå

skatteloft, jf. svaret på FIU alm. del

–

spørgsmål 246 (2013-2014)

Der henvises til svar på FIU spørgsmål nr. 246 (alm. del) af 19. april 2014 for uddybning

af den anvendte metode og forudsætninger for beregning af provenu samt arbejdsudbud

og BNP. Det skal understreges, at der er tale om en betydelig ændring i personbeskatnin-

gen. Det indebærer, at erfaringsgrundlaget, som beregningsforudsætningerne er baseret

på, er mindre direkte anvendeligt end ved marginale ændringer, og at usikkerheden ved

skønnene derfor er betydelig. Der er således tale om et mekanisk beregningsteknisk

skøn.

Der henvises til svar på FIU spørgsmål nr. 246 (alm. del) af 19. april 2014 for uddybning

af den anvendte metode og forudsætninger for beregning af provenu samt arbejdsudbud

og BNP. Arbejdsudbuddet afviger fra svaret på FIU spørgsmål nr. 246 som følge af en

anden fortolkning af forslaget

–

som indebærer en større marginalskattelempelse for per-

soner med relativt små lønindkomster. Det forudsættes konkret, at forhøjelsen af person-

fradraget, der gives til personer i beskæftigelse, ikke kan overstige niveauet for lønind-

komsten, således at personer med en lønindkomst under 40.000 kroner om året ikke får

den fulde forhøjelse af personfradraget. Det skal understreges, at der er tale om en mar-

kant ændring i personbeskatningen og skattesystemet som sådan. Det indebærer, at er-

faringsgrundlaget, som beregningsforudsætningerne er baseret på, har mindre relevans

end ved marginale ændringer, og at usikkerheden ved skønnene derfor er markant. Der

er således tale om en mekanisk beregningsteknisk øvelse.

Der henvises til svar på FIU spørgsmål nr. 246 (alm. del) af 19. april 2014 for uddybning

af den anvendte metode og forudsætninger for beregning af provenu samt arbejdsudbud

og BNP.

Afskaffelse af bo- og gaveafgiften skønnes at indebære et umiddelbart mindreprovenu på

ca. 3,6 mia. kr. i 2019 og ca. 3,5 mia. kr. fra og med 2020. Efter tilbageløb (og adfærd)

skønnes mindreprovenuet at udgøre ca. 2,7 mia. kr. i 2019 og ca. 2,6 mia. kr. fra og med

2020.

Bo- og gaveafgiften afskaffes

-2�½ mia. kr.

0

0

Ikke muligt at

vurdere

Ikke muligt at

vurdere

Bo- og gaveafgiften kan ses på linje med beskatningen af kapitalafkast og virker i denne

forstand på samme måde som fx aktieindkomstskat. En afskaffelse af bo- og gaveafgiften

kan derfor isoleret set styrke tilskyndelsen til opsparing. Modsat kan opsparing også ses

som en form for forsikring i lyset af usikkerhed om den enkeltes faktiske levetid, og en del

af arven kan derfor have karakter af ikke at være ”planlagt”, ligesom arv potentielt kan

svække tilskyndelsen til at arbejde mv. for modtager.

Arbejdsud-

budsvirkning i

2030, fuldtids-

personer

BNP-virkning

GINI-virkning,

beskæftigede

GINI-virkning,

befolkning

Bemærkninger til vurdering af forslaget

-16¼ mia. kr.

15.900 fuldtids-

personer

0,9 pct. af BNP

1,5

1,3

Indførelse af et nyt fradrag på

84.000 kroner årligt ved en forhø-

jelse af det eksisterende personfra-

drag for personer i beskæftigelse,

samt et fradrag på 84.000 kroner

for arbejdsmarkedsbidraget for per-

soner i beskæftigelse, jf. svaret på

FIU alm. del

–

spørgsmål 246

(2013-2014)

Fribeløb på SU fjernes, så stude-

rende kan tjene hvad de vil ved si-

den af SU’en, jf. svaret på FIU alm.

del

–

spørgsmål 246 (2013-2014)

-41�½ mia. kr.

3.000 fuldtids-

personer

0,0 pct. af BNP

-1,0

-0,3

-1 mia. kr.

300 fuldtidsper-

soner

0,0 pct. af BNP

*

*