Sundhedsudvalget 2020-21

SUU Alm.del Bilag 139

Offentligt

Dansk

Tandsundhed

2030

NOVEMBER 2019

VERSION 1

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Dansk Tandsundhed 2030 /

november 2019

/

Introduktion

Jo bedre vi kender fremtiden,

Jo bedre kan vi forberede os på den

Modsat andre brancher, foreligger der kun i begrænset omfang materiale,

der beskriver den forventede udvikling de kommende år inden for den danske

dentalbranche. Mange af de vigtige beslutninger, vi skal tage, har langtræk-

kende konsekvenser og kræver derfor et kvalificeret overblik over, hvilke

ændringer fremtiden vil bringe. På baggrund heraf har vi i ORIS udarbejdet

denne rapport kaldet ”Dansk Tandsundhed 2030”.

Rapporten tager udgangspunkt i tilgængeligt dansk og relevant europæisk

materiale suppleret med egne studier og analyser af mere end 100 tandlæge-

klinikker samt fakta fra ORIS’ egne klinikker. Rapporten er primært lavet til internt

brug, og en række af vores egne beregninger er baseret på hypoteser og

antagelser, som af andre kan vurderes anderledes. Vores beregninger er forsøgt

krydstjekket og eksterne kilder er inddraget i videst mulig omgang. Vores

estimater er således vores bedste bud på en markedsudvikling, og vi er ikke

i tvivl om, at dette er de overordnede tendenser, om end markedet vil se

anderledes ud om 10 år alligevel.

Side

2

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Introduktion

Indhold

2

7

21

29

39

46

47

Introduktion

Stigende efterspørgsel og krav fra patienterne

Estimering af den danske dentalomsætningen

Udviklingen i behandlerkapaciteten

Klinikudvikling og ejerskabsformer

Kildeoversigt

Disclaimer

Side

3

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Introduktion

Rapport om Dansk tandsundhed 2030

Formål:

Vi ønsker derfor at belyse:

1

Udviklingen i patienternes behov og

forventninger til tandplejen

At skabe et

kvalificeret estimat

på udviklingen i den

dansk tandlæge

sektor frem mod

år 2030

Sikre at vi kan reagere

proaktivt i forhold til

udviklingen

2

Den aktuelle markedsstørrelse og

den forventede udvikling heraf

3

Udviklingen i behandlerkapaciteten

og vores egne muligheder for at sikre

tilstrækkelig med kvalificerede be-

handlere

4

Hvorledes de ovennævnte forhold

kan forventes at påvirke klinikstruk-

turen og evtuelt ejerstrukturen i

sektoren

5

Hvilke byer vi bør opprioritere i

forhold til etablering af ORIS-

klinikker

Rapportens konklusioner

1

En større, ældre, rigere og mere uddannet befolkning vil skabe behov for øget og mere komplekse

behandlingsbehov frem mod år 2030. Men en stor forskel på folks prioritering af egen tandsundhed

er betinget af alder, køn, indkomst, uddannelse og urbanisering. Således vil den halvdel af befolknin-

gen der prioriterer tandsundheden højest stå for 80% af den danske tandlægeomsætning.

Det danske marked for voksentandpleje er i dag beregnet til DKK 7,8 mia. Primært grundet den demo-

grafiske udvikling vurderer vi, at markedet i faste priser vil vokse med 20% til DKK 9,3 mia. i 2030.

Frem mod år 2030 forventes antallet af aktive tandlæger at falde med 25% i forhold til 2006. Dette vil

marginalt blive kompenseret af en lille stigning i antallet af tandplejere. Såfremt der ikke sker en radikal

ændring af optaget på specielt tandplejerstudiet, men også tandlægestudiet, vil den i forvejen store

mangel af behandlere uden for uddannelsesbyerne blive så stærkt forværret, at det kan få synlig ef-

fekt på tandsundheden i landområderne. Modsat forventer vi fortsat behandlerrigelighed i og omkring

uddannelsesbyerne.

2

3

Side

4

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Introduktion

4

Både behandlerrigeligheden i uddannelsesbyerne og behandlermanglen i det øvrige Danmark, vil

føre til markant større og fagligt bredere klinikker. Vi forventer endvidere at klinikkerne i de større

byer, drevet af forskelligartede patientønsker, vil positionere og profilere sig forskelligt i lighed med

udviklingen i alle andre brancher. De øgede krav til ledelse og investeringer, der følger med de større

klinikker, vil sammen med den reducerede interesse for at være selvstændig, øge kædernes andel af

sektorens omsætning. Vi forventer således, at kædernes andel af branchens omsætning vil stige fra

de nuværende 22% til ca. minimum 50% frem mod år 2030.

Af konkurrencemæssige årsager er konklusionerne til dette punkt undladt i rapporten.

5

Side

5

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Dansk Tandsundhed 2030 /

november 2019

/

1

Stigende efterspørgsel

og krav fra patienterne

Side

6

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Stigende efterspørgsel og krav fra patienterne

Personer har forskellige adfærd

– med inspiration fra andre brancher kan

dette begrundes i: Behov, betalingsevne og

prioritering

I andre brancher er det normalt at analysere efterspørgslen efter varer og ydelser efter hhv. behov, betaling-

sevne og prioritering. Dette er forsøgt oversat til dentalbranchen til hhv. behandlingsbehov, betalingsevne

og viljen til den rette behandling. Med udgangspunkt i disse faktorer, kan efterspørgslen efter behandling og

udviklingen heri over de kommende år estimeres indenfor den danske dentalbranche.

Hver faktor analyseres nedenfor:

Årsag til købsadfærd:

Behov

Oversat til Dentalbranchen:

Behandlings-

behovet

1

• Dette vil for de fleste variere over tid og vil til

visse tider være mere presserende end andre

• Der ligger dog en række (primært æstetiske

behandlinger) i denne kategori, hvor ”be-

hovet” mere er udtryk for en vurdering.

• Beklageligvis er dette en faktor indenfor

tandplejen.

Betalingsevne

Betalings-

evnen

2

• Virkeligheden for langt de fleste danskere

er, at rådighedsbeløbet kræver, at der prio-

riteres, altså den velkendte konkurrence om

familiens budget.

• I Danmark vil stort set alle, der ønsker at

opprioritere tandsundheden, have økonomisk

mulighed herfor.

• Denne faktor er klart den væsentlige i forhold

til, hvor højt folk prioriterer deres tandsund-

hed. Prioriteringen kan påvirkes af rådgiv-

ningen fra behandlerens side (patientuddan-

nelse), når der er etableret et tilstrækkeligt

tillidsforhold.

• Der findes ingen facitliste over hvorfor tand-

sundhed prioriteres så forskelligt, men inden

for følgende faktorer kan vi se tendenser, der

dog ikke må tages som generaliseringer:

- køn, alder, indkomst, herkomst

- uddannelsesniveau, geografi

Side

7

Prioritet/Interesse

Viljen til den rette

behandling

3

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Stigende efterspørgsel og krav fra patienterne

Øget befolkningsvækst i Danmark imod

2030 hovedsageligt grundet flere ældre

Demografisk udvikling i Danmark 2018-2030 for aldersgrupper

(%, # indbyggere tusinde) (Kilde: Danmarks Statistik (DST)) 2019

CARG

5.800

80+ år

4,4%

5.900

4,7%

6.000

5,7%

6.100

7,1%

0,4% p.å .

100%

4,5% p.å .

60-79 år

20,8%

21,0%

21,6%

21,9%

0,9% p.å .

40-59 år

27,0%

26,6%

24,8%

23,2%

-0,8% p.å .

20-39 år

25,2%

25,3%

25,7%

25,6%

0,6% p.å .

0-19 år

22,6%

22,4%

22,1%

22,2%

0,3% p.å .

2018

2020

2025

2030

Det samlede befolkningstal i Danmark forventes at runde 6 mio. i løbet af 2025

Jf. DST vil vi se en befolkningstilvækst i Danmark på 5,2% frem til 2030

Det er primært de 60-79-årige og 80-årige og derover, der bliver flere af:

• Gruppen af 60-79-årige forventes at vokse med 130.000 frem mod 2030

hvilket er svarende til 11% flere end i dag.

• Gruppen af folk over 80 år forventes at vokse frem mod 2030 med omkring 178.000

svarende til 70 pct. flere end i dag.

Den øgede befolkning og ikke mindst det, at der kommer flere ældre, vil alt andet lige øge behandlingsbehovet.

Side

8

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Stigende efterspørgsel og krav fra patienterne

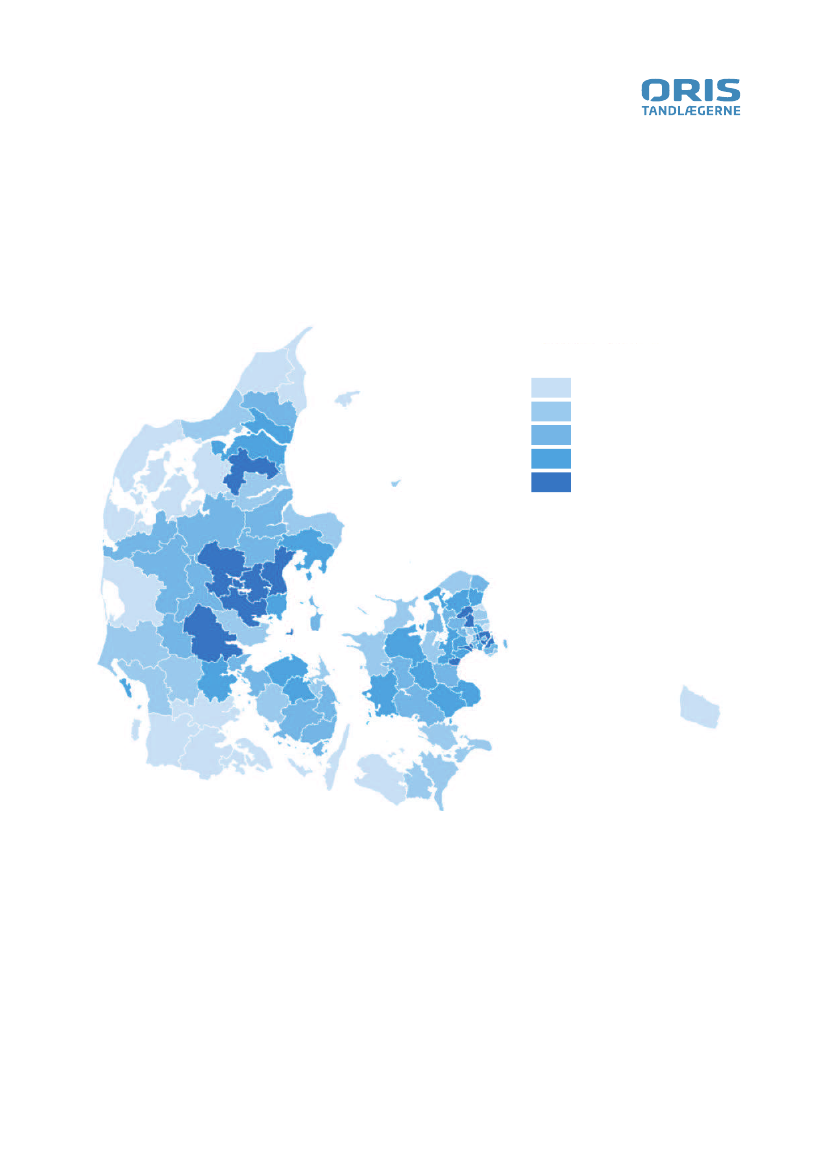

Befolkningens koncentration i de store og

mellemstore byer forventes at fortsætte

Befolkningstilvækst fra 2019 til 2030

(%) (Kilde: Danmarks Statistik (DST)

Befolkningstilvækst

Negativ vækst

0,0-1,9 pct.

2,0-3,9 pct.

4,0-6,9 pct.

7,0-13,0 pct.

Ifølge DST forventes den nuværende tendens, med

en befolkning, der især koncentreres i de store og mel-

lemstore byer, at fortsætte.

11 kommuner (København, Frederiksberg, Aarhus,

Aalborg, Odense, Esbjerg, Vejle, Randers, Viborg,

Horsens og Silkeborg) forventes at have rundet

100.000 indbyggere i 2030. Pr. 1. januar 2019 havde

kun syv kommuner over 100.000 indbyggere.

Befolkningstilvæksten er især knyttet til udviklingen i

byen.

København og Østjylland repræsenterer hhv. 31,7 pct.

og 26,5 pct. af den samlede forventede befolknings-

tilvækst på landsplan.

Vi vil ligeledes fortsat se en stadig stigende andel

ældre i befolkningen. I 2030 forventes

22,4 pct. af befolkningen at være ældre end 65 år

mod 19,6 pct. i 2019.

Kun kommuner med store studiebyer og enkelte

andre kommuner i Storkøbenhavn samt Skanderborg

Kommune, vil i 2030 have en befolkning, hvor ande-

len af ældre udgør mindre end 20 % af kommunens

samlede befolkning.

Side

9

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Stigende efterspørgsel og krav fra patienterne

Forbedret tandsundhed, men opgaver med

forebyggelse og sundhedsfremme, særligt

for ældre forventes øget

Karieserfaringen udtrykt ved det gennemsnitlige antal tandflader (DMFS-index)

(Kilde: Sundhedsstyrelsen)

DS-tandflader med fyldningskrævende karies

FS-fyldte tandflader

MS-mistede tandflader

21

2

1

1

35

46

1

26

35

19

1981

2001

35-44-årige

17

2008/09

1981

2001

65-74-årige

2008/09

20

88

58

37

2

34

1

Mundsundhed – almen sundhed*

Som beskrevet på de foregående sider, forudses ældre mennesker at leve længere og ventes tillige at

have almen-medicinske sygdomme samt nedsat fysisk og kognitiv funktionsevne. Dette øger risikoen

for udvikling af tand- og mundsygdomme.

Jf. Sundhedsstyrelsen forventes antallet af ældre, der har brug for omsorgstandpleje

som følge af markant nedsat funktionsevne, at stige gradvist.

Således øges omfanget af komplekse sygdomsbilleder som følge af sammenhængen mellem tand-og

mundsygdomme og almenmedicinske sygdomme, og tandbehandlingsopgaverne vil være krævende.

Opgaver med forebyggelse og sundhedsfremme, særligt for svagelige ældre med

almen-medicinske sygdomme samt nedsat fysisk og kognitiv funktionsevne,

forventes øget for denne gruppe

Kilde: Sundhedsstyrelsen – Tandplejeprognose 2018-2040, side 51-52

Side

10

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Stigende efterspørgsel og krav fra patienterne

Flere og sundere tænder, men ressource-

stærke voksne og flere ældre forventes at

efterspørge mere komplekse tandbehandlinger

Andel (%) af tandløse i relation til alder

i 1987, 1994, 2000, 2005 og 2017

(Kilde: Sundhedsstyrelsen)

51

%

1987

1994

2000

2005

2017

11

6

3

1

0

0

0

45 -64 år

1

65 -74 år

over 75 år

6

20

18

28

27

45

40

46

40

66

55

25 -44 år

Jf. Sundhedsstyrelsen er forekomsten af tandløshed

blandt voksne faldet systematisk gennem de seneste

30 år, tandløshed ses nu sjældent hos voksne under

65 år

I 2017 har de fleste voksne under 65 år et funktionelt

tandsæt, og det samme er tilfældet for 70 pct. af ældre

i alderen 65-74 år og cirka halvdelen af de ældste

ældre over 75 år

Tandtab*

Tandtab hos voksne, særligt blandt de ældre, forventes at blive gradvist reduceret, og kun få procent af

voksenbefolkningen forventes at være tandløse om 10 år.

Jf. Sundhedsstyrelsen vil dette medføre en reduktion i behandlinger med aftagelige helproteser, hvilket i

begrænset omfang forventes at øge efterspørgsel efter behandling med aftagelige delproteser i perioden

indtil ca. 2025

Ressourcestærke voksne forventes i stigende grad at efterspørge mere komplekse tandbehand-

linger, hvor manglende tænder ønskes erstattet med faste kroner eller broer understøttet af

implantater.

Det forventes, at der i løbet af de næste 20 år vil være et betydeligt behov for enkelttands-

implantater, som vil kræve forebyggelse og vedligeholdelsesbehandling.

*Kilde: Sundhedsstyrelsen – Tandplejeprognose 2018-2040, side 51-52

Side

11

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Stigende efterspørgsel og krav fra patienterne

Den gennemsnitlige disponible indkomst

korrigeret for prisudviklingen er vokset

over de sidste 10 år

Udvikling i disponibel indkomst i Danmark

(Kilde: Danmarks Statistik)

Gennemsnitlig disponibel indkomst i Danmark

**

DKKt

240

220

200

179

180

160

140

1,3%

2010

2011

2012

2013

2014

2015

2016

2017

4,1%

Andel af befolkningen med over DKK 500.000 i disponibel indkomst

+ 28,2 %

230

6

5

4

3

2

1

0

%

120

2009

Disponibel indkomst 2017 fordelt på landsdel

(Kilde: Danmarks Statistik)

DKKt

200

211

212

214

220

+42,2%

220

228

230

230

251

262

284

Vest og-

Sydsjælland

Vestjylland

Byen

København

Østsjælland

Nordjylland

**Den disponible indkomst er et udtryk for en persons samlede indkomst efter skat, og omfatter derfor både løn og andre typer af indkom-

ster, som fx overførselsindkomst og formueindkomst.

Side

12

Dansk Tandsundhed 2030 /

November 2019

/

Nordsjælland

Københavns

omegn

Sydjylland

Bornholm

Fyn

Østjylland

Hele landet

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Stigende efterspørgsel og krav fra patienterne

Om end indkomstuligheden vokser fortsat og flere

personer lever i lavindkomstfamilier, er den gennemsnit-

lige disponible indkomst (korrigeret for prisudviklingen)

vokset over de sidste 10 år.

Jf. Danmarks Statistik er indkomstniveauet i løbet af

de seneste ti år stort set uforandret for de 10 pct. med

laveste indkomst, hvorimod dem i toppen af indkomst-

fordelingen har oplevet indkomststigninger.

Dette kommer til udtryk i form af bl.a. andelen af per-

soner med en disponibel indkomst over DKK 500.000

har været stigende de seneste 10 år gående fra 1,3% i

2009 til 4,1% i 2017.

Stigende udbetalinger af særligt arbejdsmarkedspen-

sioner, samt indførsel og forhøjelser af ældrecheck

har betydet, at mange pensionister i 2017 har højere

indkomst end generationen før dem.

Indkomst-gabet mellem mænd og kvinder er blevet

mindre gennem de sidste 25 år. Det gælder særligt i

aldersgruppen 40-64 år. (kilde DK Statistik).

Der er stor forskel i den disponible indkomst, alt afhæn-

gig af hvlken landsdel du er bosiddende i. Den dispo-

nible indkomst er højest i og omkring hovedstaden

samt i Østjylland, hvorimod jo længere du kommer væk

fra disse områder, er den gennemsnitlige disponible

indkomst faldende.

Større andel af befolkningen med en

videregående uddannelse og dermed

en rigere befolkning

Udvikling i uddannelsesniveauet i Danmark

(%) (Kilde: Danmarks Statistik (DST))

34

32

30

28

26

25,2%

Andel af 15-69-årige med videregående uddannelser*

32,1%

0

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Note: *Befolkningens højeste fuldførte uddannelse (15-69 år)

Side

13

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Stigende efterspørgsel og krav fra patienterne

Gennemsnitlig disponibel indkomst afhængig af uddannelsesniveau

(%) (Kilde: Danmarks Statistik (DST))

450

400

350

+63,1%

300

250

245

Erhvervsuddannelse

Kort videregående

Mellemlang videregående

Lang videregående

399

0

2009

2010

2011

2012

2013

2014

2015

2016

2017

Andelen af befolkningen, der tager en videregående

uddannelse er vokset støt over de sidste 10 år fra 25%

i 2009 til 32% i 2018. Denne udvikling forventes at

fortætte fremadrettet.

Der er en meget klar sammenhæng imellem uddan-

nelsesniveau og den disponible indkomst. Folk med

lang videregående uddannelse har en gennemsnitlig

disponibel indkomst, der ca. er 63% højere end folk med

en erhvervsuddannelse

Et højere uddannelsesniveau i befolkninger betyder

også en mere oplyst befolkning, der vil være mere be-

vidst om egen adfærd og egen sundhed og udseende.

Side

14

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Stigende efterspørgsel og krav fra patienterne

Viljen til den rette behandling – Evidens for

at kvinder, ældre, højere indkomst og etnisk

danskere bruger flere penge på tandsundhed

LAV

Viljen til den rette behandling

HØJ

A

B

C

D

E

F

Mænd

Ung

Indvandrere

Lav

Kort

Rural

Køn

Alder

Etnisk oprindelse

indkomst

Uddannelse

Urbanisering*

Kvinder

Gammel

Dansk

Høj

Lang

Urban

Karakteristika for folk med LAV prioritering:

• I denne gruppe finder vi folk, der sjældent eller aldrig

går til tandlæge

• Besøg er ofte i forbindelse med smerte, før større

rejser eller inden eventuelle operationer

• For patienter i denne gruppe ser vi oftere følgende

adfærd:

- Højt niveau af udeblivelse og afbud

- Åbenheden for ”den rigtige” behandling (f.eks.

krone, implantat) er lav

- ”tager den enkleste og billigste løsning”

- Udtrykt eller oplevet, at tandlægen finder mere,

end der er

• Ovennævnte adfærd er i mindre grad, end oftest

vurderet, afledt af den økonomiske formåen

• Det miljømæssige som tandlægeskræk spiller en stor

rolle, lige som livets forskellige facer spiller ind

• Mødre prioriterer ofte børnene over sig selv, imens de

har børn, men bliver ofte mere opmærksom på egne

behov, når børnene flytter hjemmefra

• En stor del af denne gruppe er dog påvirkelige og

”flytbare” ved den rette dialog med tandlægen

*Egen tolkning

Karakteristika for folk med HØJ prioritering:

• Gruppen tænker ofte langsigtet i forhold til det at

”holde sig”

• De forstår, at kroppen og tænderne slides, men ac-

cepterer nødigt, at det ikke kan repareres

• Løsningen behøver ikke være den bedste, men skal

være den rigtige. Åbenheden er stor for behandlings-

forslag, der ”sikrer mine tænder og smil, hele livet

”. Faktisk kan det være tandlægens manglende

oplysninger om behandlingsmuligheder, der er be-

grænsende for, hvad patienten får lavet

• Tillid mellem patient og behandler er afgørende. Det

gælder både tillid til, at tandlægens anbefalinger alene

tager sigte på patientens tarv (tandlægen kender mig

og mine ønsker), og at der er tryghed i forhold til de

faglige kompetencer, særligt ved de mere krævende

indgreb

Side

15

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Stigende efterspørgsel og krav fra patienterne

Stigende andel af personer, der årligt besøger

tandlægen. Tandlægebesøg er mest udbredt

blandt kvinder

Andel af befolkningen der har besøgt tandlægen

(%) (Kilde: Danmarks Statistik)

+ 6 ,7 % - point

Over tid

(%, 2018)

I alt

2009

2014

2018

58,3

53,9

47,2

I 2013 ændredes tilskudsreglerne til voksentandplejen, hvilket kan have forårsaget et fald i antal tandlægebesøg.

Dette kan dog ikke være eneste forklaring, da faldet ses at være signifikant, hvorfor vi på baggrund af en dialog er

enige med tandlægeforeningen i, at der må have været en ændring i opgørelsesmetoden fra DK Statistik.

Andelen af befolkningen der besøger tandlægen, er dog vokset siden 2014. Jf. Danmarks statistik besøger gen-

nemsnitligt 53,9% af befolkningen over 18 år årligt tandlægen

A

Køn

(%, 2018)

53,9

50,1

+7,5%-point

57,6

A

2018

I alt

Mænd

Kvinder

I 2018 besøgte 57,6% af kvinderne tandlægen, hvorimod det tilsvarende tal for mænd kun var 50,1%

Der er således stor forskel imellem kvinder og mænds opfattelse af behovet for at gå til tandlæger, men hænger

også sammen med kvinders behov og adfærd indenfor andre sundhedsmæssige og kosmetiske områder

Side

16

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Stigende efterspørgsel og krav fra patienterne

Tandlægebesøg er ligeledes mest udbredt

hos ældre og etniske danskere

Andel af befolkningen der har besøgt tandlægen

(Kilde: Danmarks Statistik)

B

Alder

(%, 2018)

53,9

+26,0%-point

53,2

38,2

64,2

B

2018

I alt

18 -29 år

30 -59 år

60 år og derover

Som det ses, har alderen en signifikant indflydelse på, hvor ofte man går til tandlægen. 64,2% af befolkningen

over 60 år har jf. DST besøgt tandlægen i 2018, hvorimod kun 38,2% af de 18-29-årige besøgte tandlægen i 2018

C

Herkomst

(%, 2018)

+34,0%-point

53,6*

2018

I alt

24,4

Indvandrere

28,3

Efterkommere

Personer med

dansk oprindelse

58,4

C

Herkomsten har ligeledes signifikant indflydelse på, om fok går til tandlæge eller ej.

Således er der jf. DST kun 24,4% af indvandrere til Danmark, der årligt besøger tandlægen, og 58,4% med dansk

oprindelse

Side

17

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Stigende efterspørgsel og krav fra patienterne

Personer med høje indkomster og personer

med en stærk socioøkonomisk status

Andel af befolkningen der har besøgt tandlægen

(Kilde: Danmarks Statistik)

D

Indkomst

(%,2018)

+34,8%-point

53,9

34,5

2018

Alle kvartiler

1. kvartil

2. kvartil

3. kvartil

4. kvartil

51,0

61,0

69,3

D

Indkomst har en signifikant påvirkning på, om folk tager til tandlæge.

De 25 procent af borgerne, der har de laveste indkomster, springer typisk tandlægebesøget over. Således var der

cirka 34,5% fra denne indkomstgruppe, der var hos tandlægen i 2018.

I takt med at indkomstniveauet stiger, er der flere borgere, der vælger at gå til tandlægen. For gruppen med de 25

procent af borgerne, som har de største indkomster (den 4. kvartil), var næsten 70 procent hos tandlægen i 2018.

E

53,6*

2018

I ALT

Socioøkonomiske status

(%, 2018, indikator for uddannelse)

E

-41,1%-point

69,9

67,6

64,5

64,0

59,6

59,3

53,0

45,0

37,9

35,8

28,8

Medarbejdende

ægtefælle

Topledere

Lønmodtager Lønmodtagere

mellemniveau højeste niveau

Pensionister

og efterløns-

modtagere

Selvstændige Lønmodtagere

Andre

grundniveau lønmodtagere

Arbejdsløse

Uddannelses- Personer uden

søgende

tilknytning

til

arbejdsmarkedet

Tilsvarende indflydelse har den socioøkonomiske status, dvs. din jobsituation og dermed indirekte din uddannelse

Note: I Herkomst og Socioøkonomisk status har DST angivet ”I alt” til 53,6%, hvorimod i “i alt” i de øvrige illustrationer er angivet til 53,9%.

Vi er ikke bekendte med forskellen.

Side

18

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Stigende efterspørgsel og krav fra patienterne

Sammenfatning

Større behandlingsefterspørgsel

over de kommende år

+6,0 mio.

i 2025

over 60 år inden

2040

Flere og også

rigere ældre

+400.000

Flere højtuddannede og

højere indkomst

Større befolkning

i Danmark

med videregående

uddannelse

Ca. 33%

+100.000

byer

Større migrering

til de større byer

Flere

Evidens for at kvinder, ældre, højere indkomst og etnisk danskere

bruger flere penge på tandsundhed

Der vil over de kommende år blive et større og mere komplekst

behandlingsbehov i voksentandplejen, og dermed øget

efterspørgsel efter dentalydelser men stor forskel

på folks prioritering af tandsundhed.

Side

19

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Dansk Tandsundhed 2030 /

november 2019

/

2

Estimering af den danske

dentalomsætningen

Side

20

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Estimering af den danske dentalomsætningen

Hvor stor er den aktuelle markeds-

størrelse og den forventede udvikling

heraf, og hvordan er fordelingen imellem

patienternes prioritering

Vi har ikke fra officiel side kunnet få oplyst eller set

analyser af, hvor stort efterspørgslen er efter den-

talydelser i Danmark i dag. I nærværende afsnit vil vi

derfor forsøge at lave et estimat herpå og komme med

vores bud på, hvor stor efterspørgslen efter dental-

ydelser vil være i 2030.

Som vi så i sidste afsnit, er der stor forskel på, hvem der

efterspørger dentalydelser, og hvor meget de efter-

spørger det. Vi har i dette afsnit forsøgt at segmentere

befolkningen i den gruppe, der går hhv. mest og mindst

til tandlæge, for at estimere hvor meget hhv. den ene og

anden gruppe bruger på deres tandsundhed.

Estimat på den danske

dental-omsætning i

2019

1

• Vi har igennem de sidste tre år analyseret mere end 100 tandlægeklin-

ikker og har på basis heraf beregnet niveauet for den gennemsnitlige

omsætning

pr. patient.

• Med udgangspunkt i kontrolstatistikken har vi på denne baggrund

lavet et estimat på størrelsen af det danske dentalmarked

• Ved at udnytte vores viden omkring hvem og hvor meget befolknin-

gen efterspørger tandlægeydelser, vil det give en bedre forståelse af

patienterne, herunder at kunne positionere sig i forhold til patienterne,

og dermed have en tættere patientdialog med dem, der prioriterer

deres tandsundhed

• Vi vil komme med vores bud på, hvor stor efterspørgslen efter

tandlægeydelser er hos hhv. den halvdel der går mest til tandlæge og

den gruppe, der går mindst til tandlæge. Vi vil yderligere lave en seg-

mentering af den første gruppe.

Segmentering

af patienterne

2

Estimat på

Dental-omsætningen

i 2030

3

• Med en øget befolkningstilvækst herunder et stigende antal ældre

og med en rigere befolkning, hvorledes ser efterspørgslen efter

tandlægeydelser så ud i 2030?

Side

21

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Estimering af den danske dentalomsætningen

60% af den danske befolkning

over 18 år går årligt til tandlæge

Kontrolstatistikken

Befolkning over 18 år

Antal behandlede patienter jf. kontrolstatistik

Heraf antal behandlede 16-18-årige*

Estimeret antal patienter over 18

Andel af befolkningen:

4.573 tusinde

2.771 tusinde

-72 tusinde

2.699 tusinde

59%

High

level

estimate

Korrigeret

2.744 tusinde

60%

I kontrolstatistikken kan en patient, som har fået behandling på to eller flere klinikker indgå flere gange.

Dette svarer til ca. 15-20.000 i alt eller ca. 0,6% af patientmassen.

Vores erfaring er, at der er 2,2% flere unikke patienter, der årligt besøger klinikkerne, end tallet der fremgår af

kontrolstatistikken.

Hvis vi tager højde for disse to faktorer med modsatrettede effekt, er en rimelig antagelse, at 60% af den

danske befolkning årligt besøger tandlægen

Med udgangspunkt i kontrolstatistikken, besøger 59%

af befolkningen over 18 år årligt tandlægen. Tilsvaren-

de tal er af Danmarks Statistiks angivet til 53,9%.

Danmarks Statistiks stemmer således ikke med kon-

trolstatistikken. Vi vurderer dog, at tallet på baggrund

af kontrolstatistikken er det korrekte, da denne meget

nøjagtigt opgør antallet af patienter, der har været til

tandlæge de pågældende år.

I kontrolstatistikken kan en patient, som har fået behan-

dling på to eller flere klinikker, dog indgå flere gange.

Dette svarer til ca. i alt 15-20.000 eller ca. 0,6% af

patientmassen.

Modsat tager kontrolstatistikken imidlertid ikke højde

for, at der er patienter, der kommer til tandlæge uden

tilskud. Vores erfaring er, at der er 2,2% flere unikke

patienter, der årligt besøger klinikkerne, end tallet der

fremgår af kontrolstatistikken.

Hvis vi tager højde for disse to faktorer med modsa-

trettede effekt, er en rimelig antagelse, at 60% af den

danske befolkning årligt besøger tandlægen.

Det højere niveau end DK Statistik bekræftes af

KPMG**, der nævner, at 75% af Hollænderne årligt

besøger deres tandlæger og nævner, at niveauet er

tilsvarende i nordiske lande, hvorimod i Spanien ligger

tallet på 40%.

*:Jf. Landskontrolstatistikken 2018 er der i alt 216.823 i aldersgruppen 16-24, dvs. ni årgange. Ved en ligelig vægtning af alle årgange kan de tre

årgange fra 16-18 estimeres til 72.274;

** The dental chain opportunity, KPMG 2017

Side

22

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Estimering af den danske dentalomsætningen

Den samlede dentalomsætning i

Danmark er estimeret til DKK 7,8 mia.

Kontrolstatistikken

Estimeret antal patienter over 18

Omsætning pr. patient

2.699 tusinde

X DKK 2.900

High

level

estimate

Korrigeret

2.744 tusinde

DKK 2.850

Dentalomsætning i alt

DKK 7,8 mia.

DKK 7,8 mia.

DKK 7,8 mia. / 2.744t patienter

= 2.850 DKK pr. patient

Baseret på empiri fra +100 danske tandlægeklinikker,

som er analyseret over de sidste 3 år, kan omsætningen

pr. patient med udgangspunkt i de respektive klinikkers

antal patienter fra kontrolstatistikken beregnes til ca.

2.900 DKK.

Med det samlede antal patienter over 18 år på i alt

2.699 tusinde der jf. kontrolstatistikken i 2018 gik til

tandlægen (59% af befolkningen), kan den samlede

danske dentalomsætning estimeres til i alt ca. DKK 7,8

mia.

Ved at tage højde for, at det reelt set er 60% af befolk-

ningen, der årligt går til tandlæge og ikke 59%, og med

en fastholdelse af en dentalomsætning på DKK 7,8

mia., kan den gennemsnitlige omsætning pr. behandlet

patient reelt beregnes til 2.850 DKK.

Side

23

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

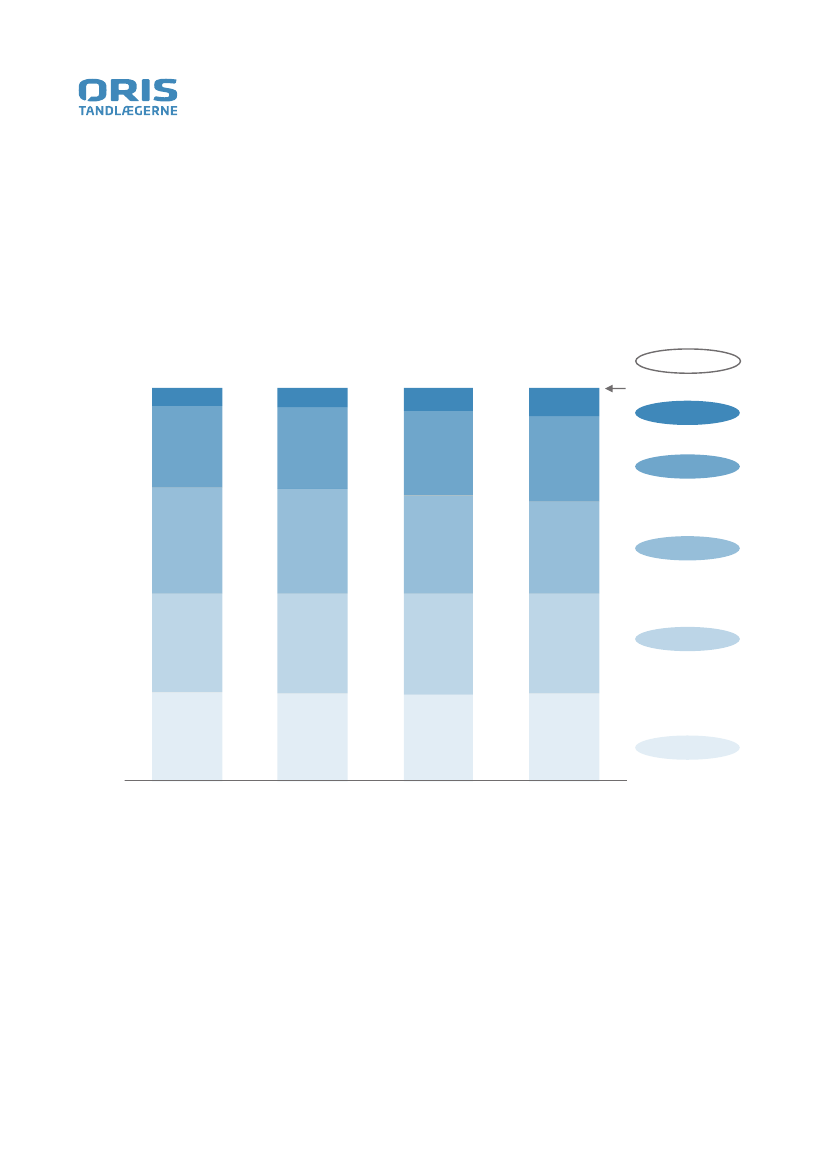

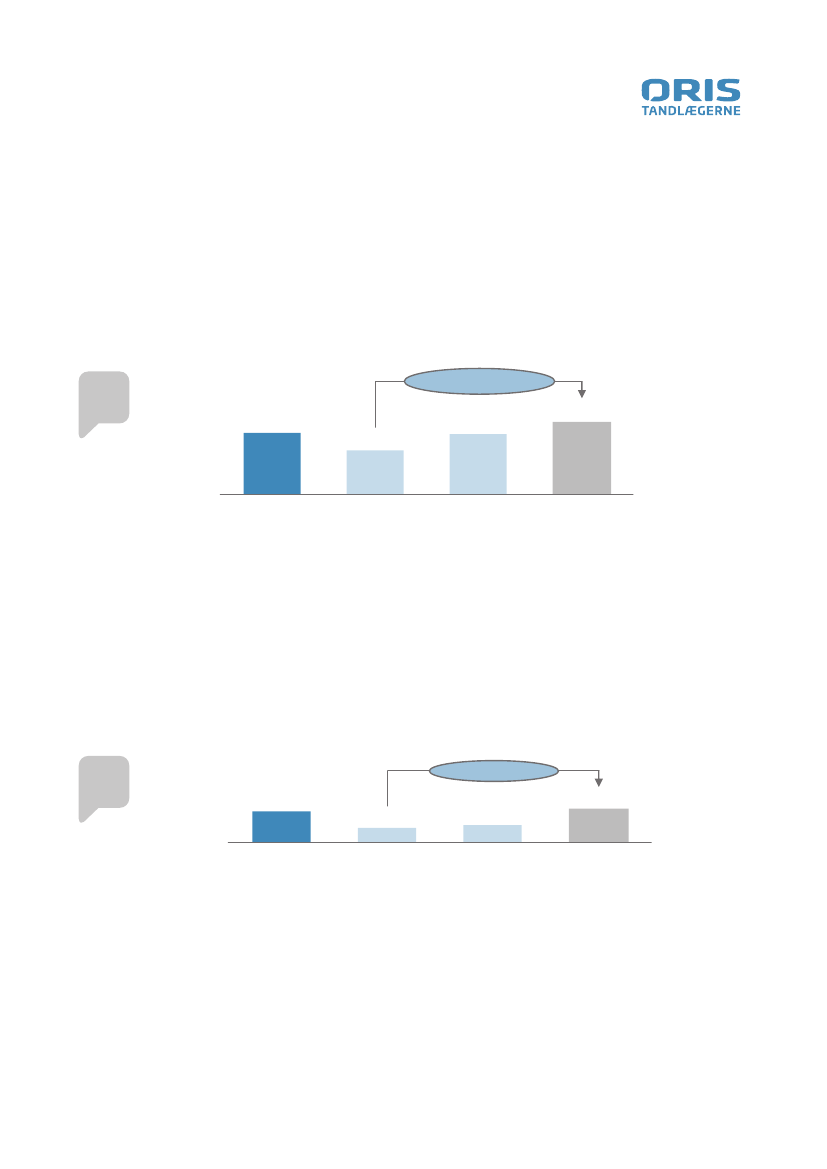

Estimering af den danske dentalomsætningen

Der er stor variationen i dental-

omsætningen imellem den andel

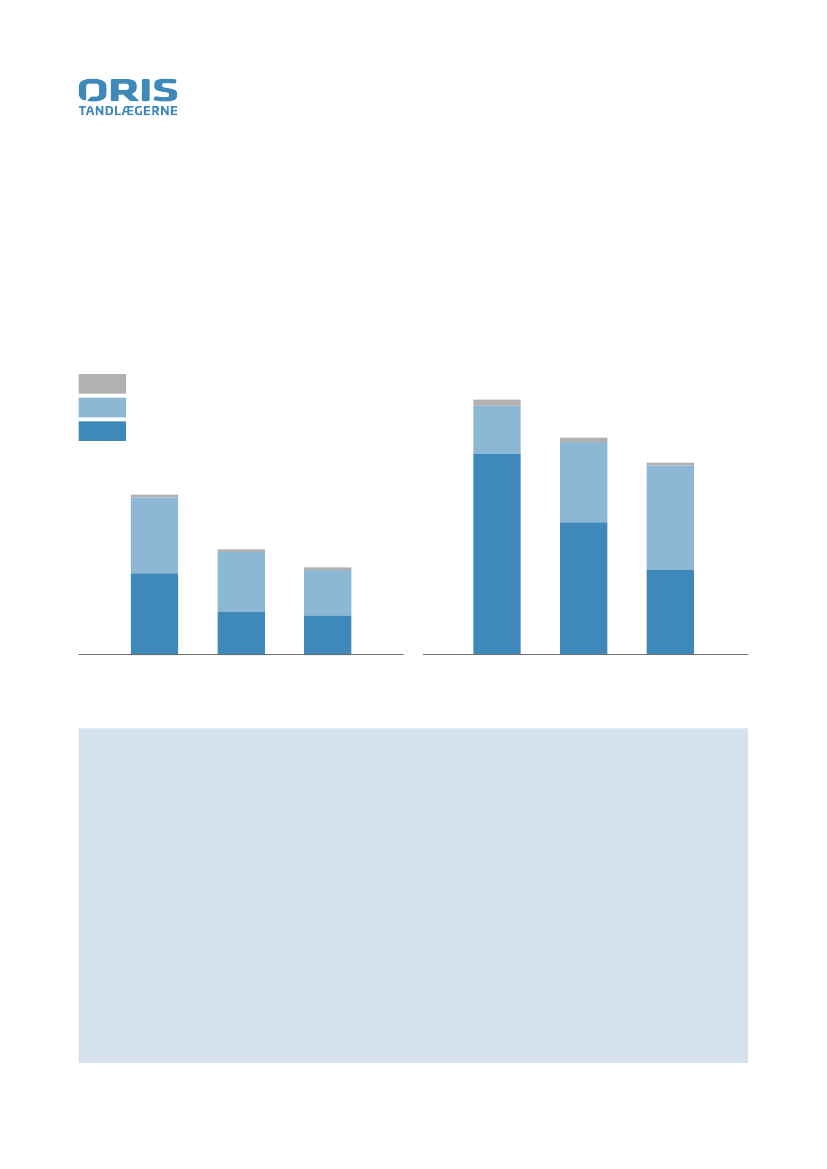

af befolkningen der går hhv. mest

og mindst til tandlæge

Danmarks befolkning over 18 år:

4.573 tusinde

(50%)

Den halvdel der går

MINDST

til tandlæger

Antal patienter

Andel der besøgte

en tandlæge i 2018

Omsætning pr.

behandlet patient pr.

år

(DKK)

Omsætning for

gruppen

(DKK)

2.286 tusinde

35% eller

800 tusinde

60% eller

2.744 tusinde

Gennemsnit

Hypotese

– eget

estimat

High

level

estimate

Omsætningsfordeling på patienter der går hhv. mest/mindst til tandlæge

(50%)

Den halvdel der går

MEST

til tandlæger

2.286 tusinde

85% eller

1.943 tusinde

1.950

2.850

3.225

1.6 mia.

(20%)

7,8 mia.

(100%)

6,3 mia.

(80%)

Grad af prioritering af egen sundhed

Samlet dentalomsætning i

Danmark på ca. DKK 7,8 mia.

Kan igen segmenteres yderligere

12,5%

12,5%

12,5%

12,5%

Gennemsnitlig omsætning pr. patient pr. alder (DKK)

3.497

3.157

2.545

2.263

1.851

3.478

19-30

Side

24

31-40

41-50

51-60

61-70

71+

Kilde: rapportering ORIS Tandlægerne 2019

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Estimering af den danske dentalomsætningen

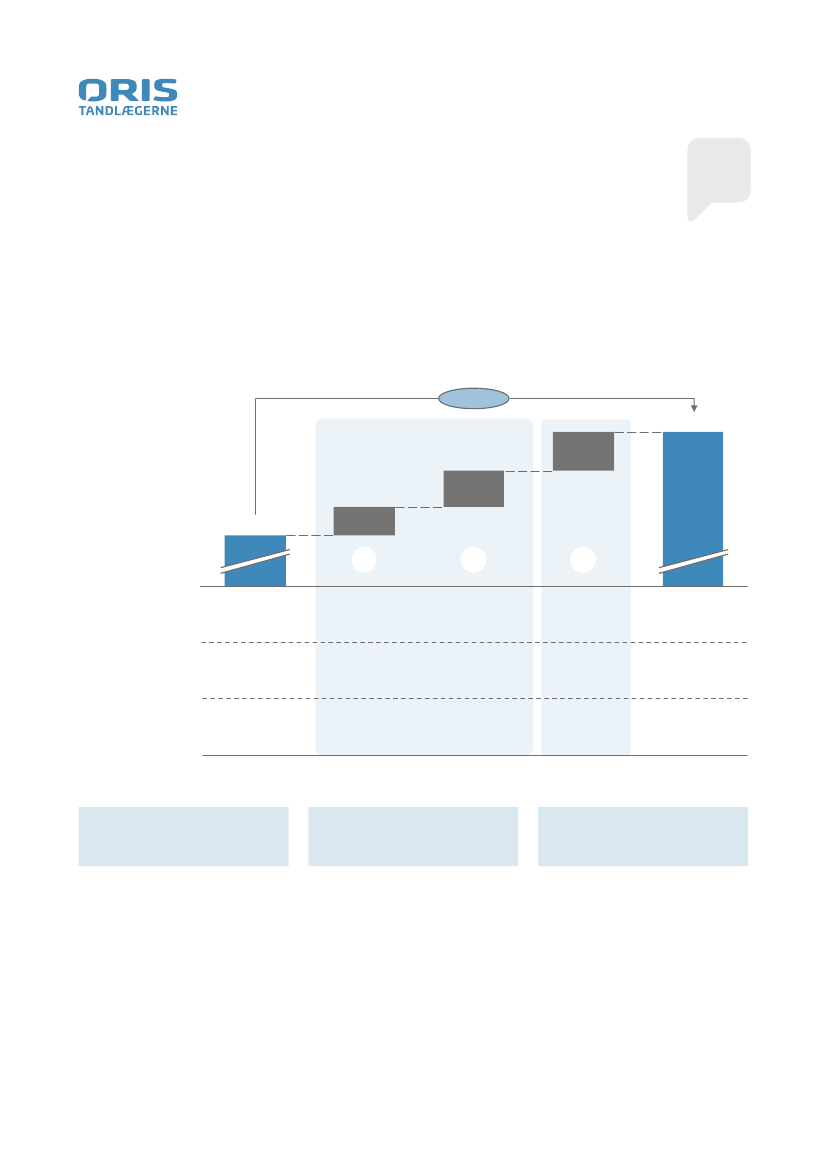

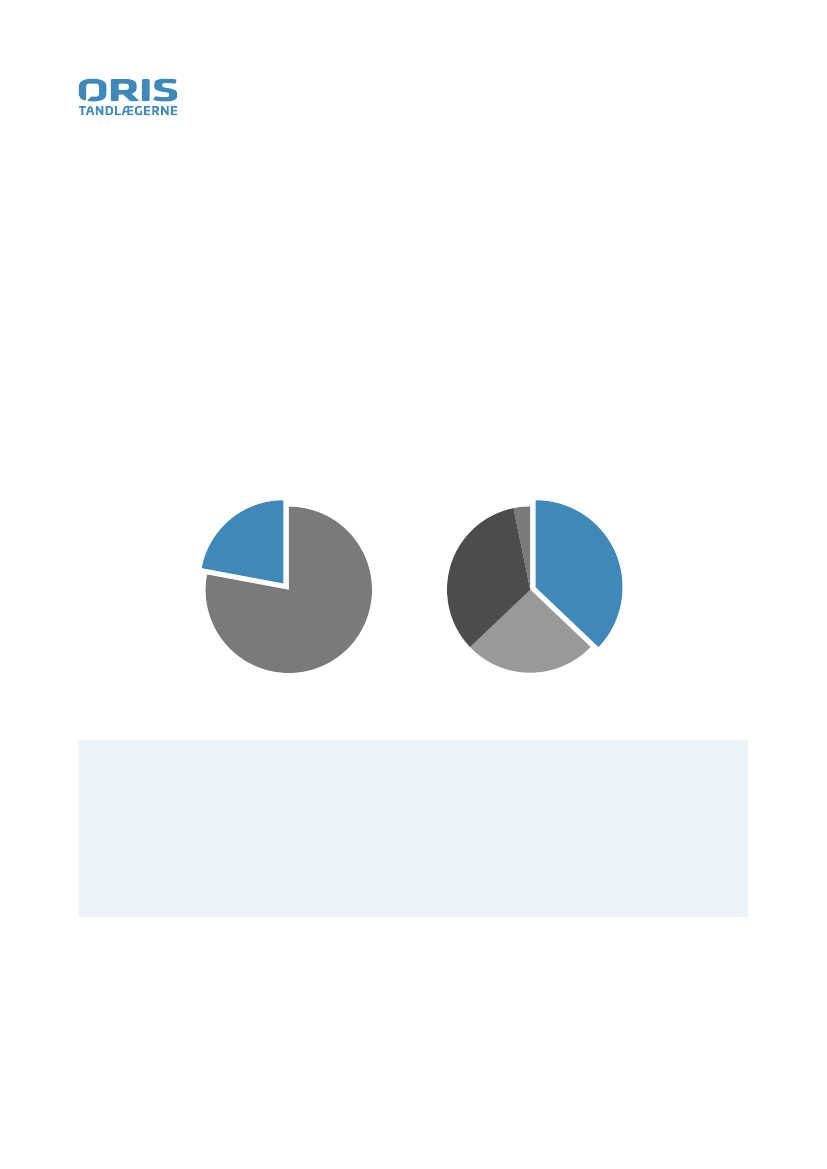

I 2018 besøgte ca. 60% af befolkningen en tandlæge

svarende til ca. 2,7 mio. patienter. Med en hypotese om,

at den andel af danskere, der gik mindst til tandlæge, var

det kun 35%, der besøgte en tandlæge i 2018, hvori-

mod i den halvdel, der gik mest til tandlæge, var det

85% af dem, der gik til tandlæge.

Der er således stor forskel i adfærden hos de to grupper,

og kan begrundes i de tidligere nævnte faktorer.

Ved en hypotese om,

at en patient:

- med høj vilje til den rette

behandling bruger årligt

3.225,- kr. i tandlægebehandling og

- folk med en lav vilje, bruger årligt 1.950 kr., er der sig-

nifikant forskel i omsætningen imellem de to grupper,

hvor den andel, der går mest til tandlæge,

står for næsten 80% af den samlede

dental-omsætning i Danmark.

Hypotese

– eget

estimat

High

level

estimate

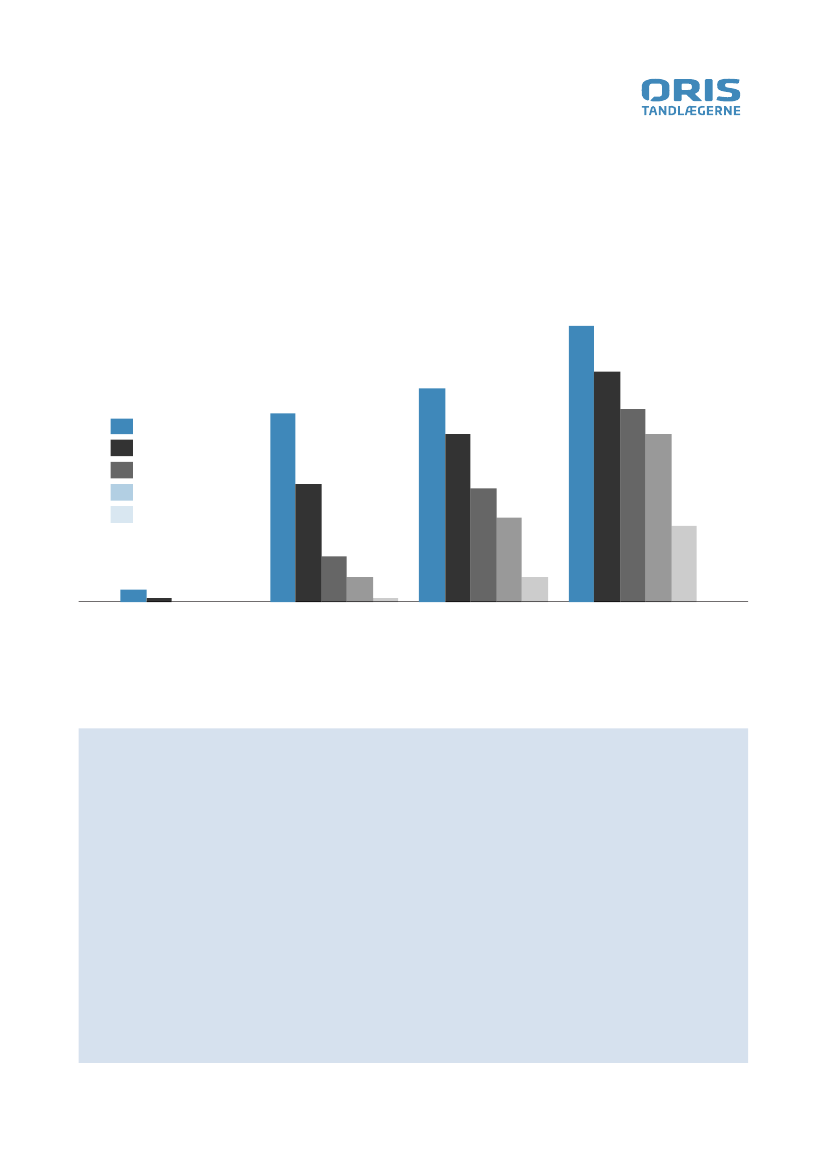

Den halvdel der går MEST til tandlæge kan segmenteres yderligere

Den halvdel der går

MEST

til tandlæger

Antal patienter

2.286 tusinde (50%)

Andel af Danmarks

befolkning over 18 år

Antal patienter

12,5%

572 tusinde

12,5%

572 tusinde

12,5%

572 tusinde

12,5%

572 tusinde

∑ 2.286

Andel der besøgte en

tandlæge i 2018

Omsætning pr.

behandlet patient

(DKK)

Omsætning

69% eller

381 tusinde

82% eller

457 tusinde

94% eller

534 tusinde

100% eller

572 tusinde

∑ 1,9 mio.

2.875

1,1 mia.

3.075

1,4 mia.

3.275

1,7 mia.

3.475

2 mia.

∑ 6,3 mia.

66% af den samlede

dentalomsætning

48% af den samlede

dentalomsætning

Grad af prioritering af egen sundhed

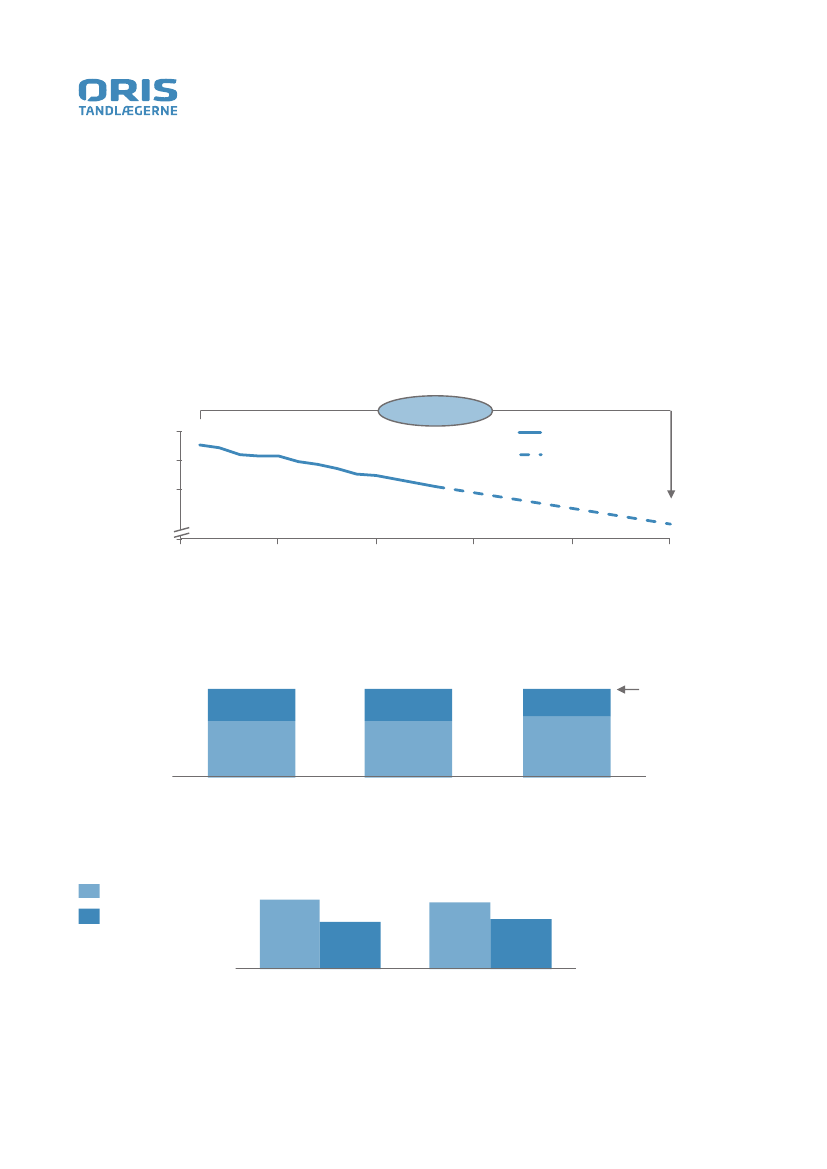

Af den halvdel der går mest til tandlæge, er der også

forskel på, hvor ofte de går til tandlæge, samt hvor

meget de årligt forbruger hos tandlægen. Tabellen

nederst side 24 angiver forbruget pr. år for dem, der

har besøgt tandlægen. De yngere går sjældnere til

tandlægene end de ældre, hvorfor forskellen i den

samlede omsætning pr. patient er væsentlig større,

end grafen angiver.

Vores estimater viser, at de 25% der oftest går til

tandlæge står for 48% af den danske dentalomsæt-

ning. Det er derfor af stor betydning at kende sine pa-

tienter, men ikke mindst at markedsføre og brande sig i

forhold til det ønskede segment. Vi vurderer, at kæderne

vil udnytte deres markedsførings styrke til en målrettet

indsats overfor de patienter, der har størst efterspørgsel

efter dentalydelser.

Side

25

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

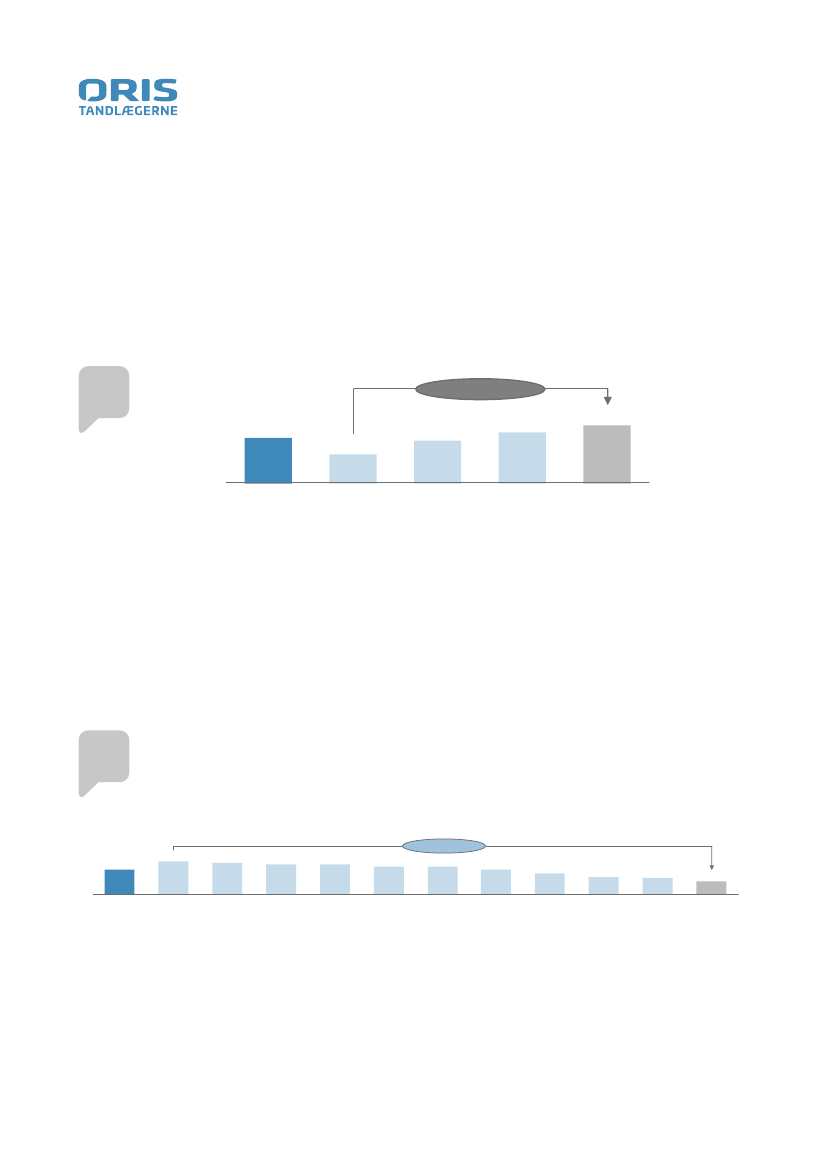

Estimering af den danske dentalomsætningen

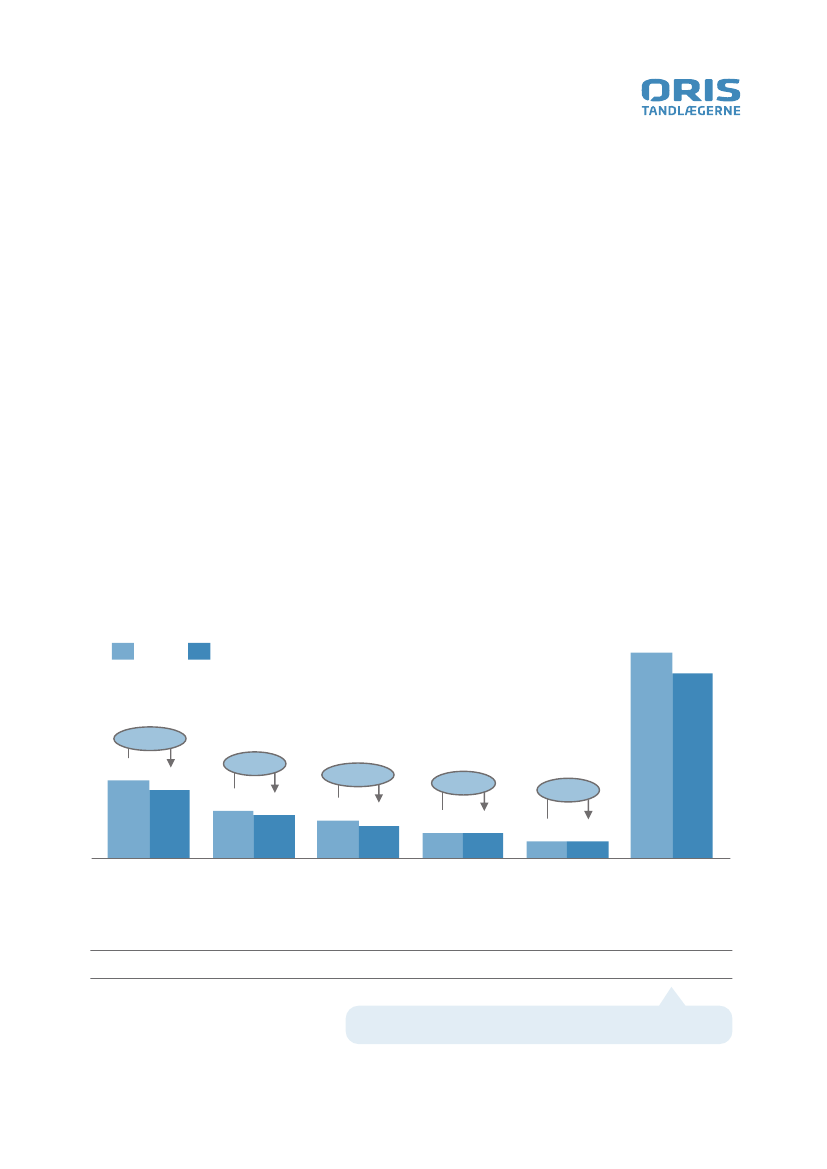

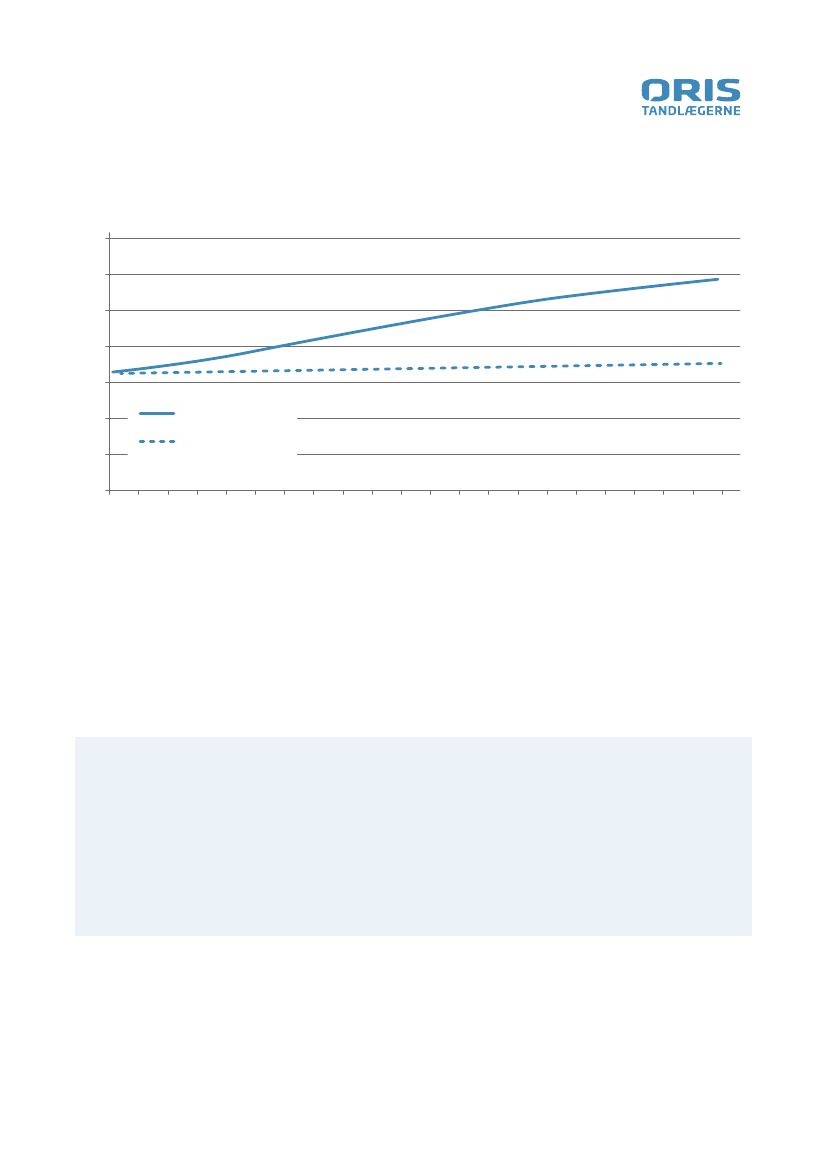

Efterspørgslen efter dentalydelser

forventes at stige med DKK 1,5 mia.

svarende til 20% frem mod år 2030

Estimeret dentalefterspørgsel omkring 2030

DKK mia. (Faste priser)

~+20%

Hypotese

– eget

estimat

~9.348

~571

(7,3%)

DKK mia.

~536

(6,9%)

7.820

~

422

(5,4%)

A

Estimeret

dentalefterspørgsel

2019

Antal patienter

∑

antal patienter

2.744t

Øget befolkning

B

Øget antal

besøgende

C

Øget forbrug

Estimeret

dentalefterspørgsel

2030

3.080

+148t

2.892t

+188t

3.080t

2.850

3.080

Omsætning pr. patient

∑

omsætning pr. patient

DKK

2.850

2.850

+185

3.035

3.035

A.

Befolkningstilvækst på

5,4% i DK frem mod 2030

B.

Større andel går til tandlæge.

Fra 60-64%

C.

Flere ældre samt rigere og

mere oplyst befolkning

Side

26

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Estimering af den danske dentalomsætningen

A.

Jf. Danmarks Statistik vil den danske befolkning frem

til 2030 vokse med 5,4%. Dette vil øge antallet af

patienter der går til tandlæge med 148.000.

B.

En rigere og mere oplyst befolkning vil for en større

del af befolkningen medføre en øget prioriteringen af

tandsundheden, og dermed øge antallet af danskere

der årligt besøger tandlæge. Det forventes, at antallet

af årligt besøgende vil stige fra 60% til 64%. Antallet

af patienter forventes på denne baggrund af øges

med 188.000.

C.

En rigere befolkning og ikke mindst et øget

antal ældre, med øget disponibel indkomst, samt

færre tandløse, der vil efterspørge implantater mm.,

vil medføre en øget efterspørgsel på tandsundhed.

Det forventes, at det gennemsnitlige årlige forbrug pr.

patient hæves fra 2.850 kr. til 3.035 kr.

Efterspørgslen efter dentalydelser vil på den baggrund stige med ca. DKK 1,5 mia. fra i dag

ca. DKK 7,8 mia. til ca. DKK 9,3 mia. i 2030.

Side

27

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Dansk Tandsundhed 2030 /

november 2019

/

3

Udviklingen i

behandlerkapaciteten

Side

28

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Udviklingen i behandlerkapaciteten

Hvordan vil behandlerkapaciteten udvikle

sig, og hvorledes kan vi sikre, at behandler-

mangel ikke giver geografisk ulige tand-

sundhed.

Den stigende efterspørgsel efter dentalydelser vil alt

andet lige øge efterspørgslen efter behandlere.

Udfordringen med at få behandler er i dag allerede et

kendt problem, ikke mindst når man kommer væk fra de

to uddannelsesbyer.

At få tilstrækkelige behandlere er således en særdeles

kritisk faktor for at sikre tandsundheden og den øgede

efterspørgsel. I nærværende afsnit vil vi kigge nærmere

ind i:

A

Udviklingen i antallet at tandlæger

B

Udviklingen i antallet af tandplejere

C

Udviklingen i antallet af ”specialtandlæger”

D

Hvordan kan underforsyningen af behandlere hånd-

teres?

Udviklingen i antallet

af tandlæger

A

B

C

• Med den stigende efterspørgsel efter tandlægeydelser, hvordan

ser prognosen for tandlæger så ud hen imod 2030?

• Vil der blive uddannet tilstrækkeligt med tandlæger?

Udviklingen i antallet

af tandplejere

• Tandplejerne kan supplere tandlægerne, og der er fortsat stort

potentiale i at flytte behandlinger over på tandplejerne

• Hvad er prognosen for udviklingen i antallet af tandplejere?

• Med et stigende antal ældre, der samtidig bevarer sit tandsæt, er der

ligeledes et stigende behov for flere tandlæger med stærke faglige

kompetencer, indenfor det vi kalder specialområder (kirurgi, implantater

etc.)

• Men hvad siger prognosen om udviklingen heri?

Udviklingen i antallet

af ”specialtandlæger”

Hvordan kan under-

forsyningen af

behandlere håndteres?

D

• Underudbuddet af behandlere skal løses for at sikre en tilstrækkelig

tandsundhed i årene fremad, men hvordan sikrer vi dette?

• Hvordan skal fordelingen mellem antallet af tandlæger og tandplejere

være?

Side

29

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

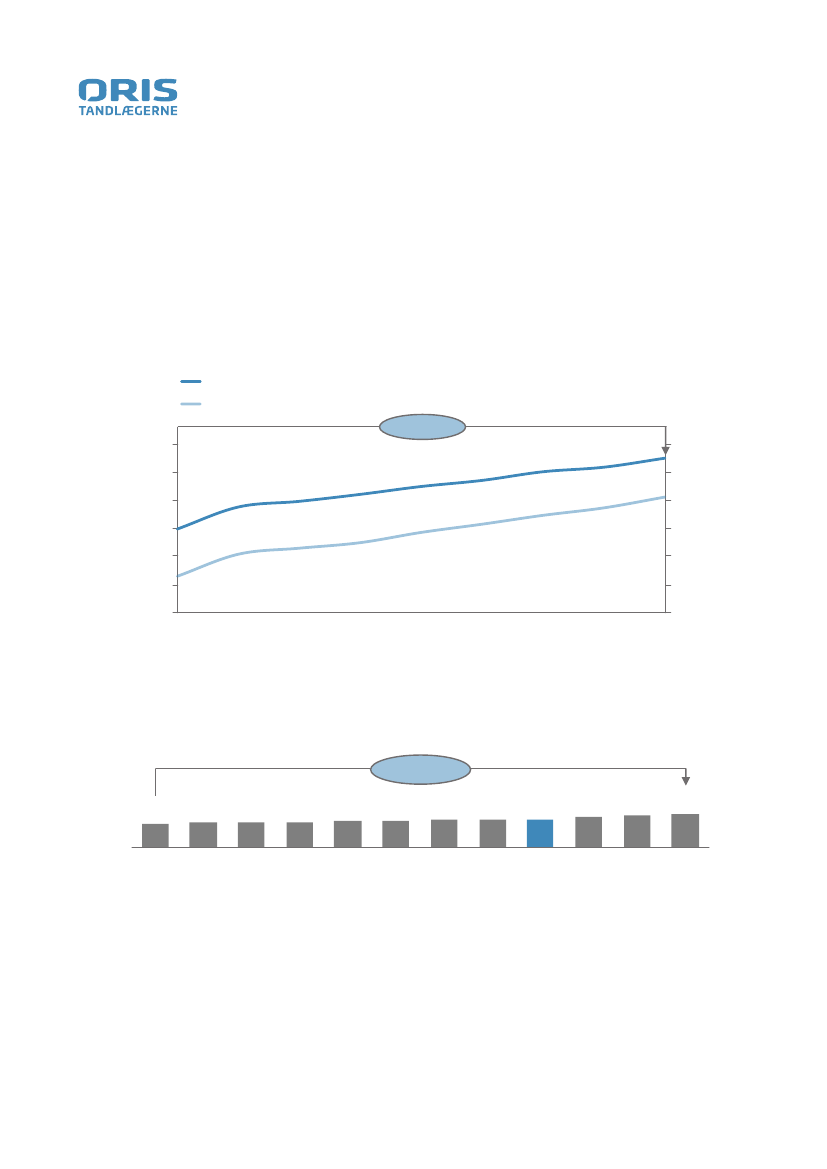

Udviklingen i behandlerkapaciteten

A

Antallet af beskæftigede tandlæger*

forventes at falde med 25% fra 2006 til

2030

Udvikling i antal beskæftige tandlæger (2006-2030)

Kilde: Sundhedsstyrelsen – Tandplejeprognose 2018-2040

-25,7% (-1.352)

5.500

5.000

4.500

3.905

0

2005

2010

2015

2020

2025

2030

5.257

4.553

Historisk

Prognose

Fordeling af tandlæger mellem mænd og kvinder

4.740

Mænd

37%

4.260

35%

3.905

100%

31%

Kvinder

63%

2015

65%

69%

2018

2030

Udvikling i alder (2010-2015):

Andel under 55 år

55 år eller derover

60%

40%

57%

43%

2010

2015

*På tværs af den offentlige- og private sektor

Side

30

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Udviklingen i behandlerkapaciteten

I perioden 2006-2018 ses et fald i antallet af beskæft-

igede tandlæger fra 5.257 til 4.553, og forventes at falde

yderligere til 3.905 i 2030 – i alt et fald på 25,7%. Dette

medfører et fald i antallet af tandlæger pr. 1.000 indbyg-

gere fra 0,82 i 2015 til 0,64 i 2035 jf. ATO.

Samtidig er antallet af tandlæger over 55 år vokset og

udgør nu næsten 43% af de beskæftigede tandlæger.

Da aldersgruppen over 50 udgør 55% af de beskæftige

tandlæger, forventes gennemsnitsalderen at stige de

kommende år grundet det lave optag på studierne.

Tandlægefaget foretrækkes i høj grad af kvinder. Antallet

af beskæftigede kvindelige udgør i dag ca. 65% af de

beskæftigede tandlæger, hvorimod andelen af mænd

kun udgør 35%

Optaget på tandlægestudiet i dag, er endnu mere skævt

fordelt, hvorfor andelen af mandlige tandlæger i 2030

forventes at være faldet til 31%.

Allerede i dag ser vi markant geografisk

forskel i antal tandlæger pr. indbygger

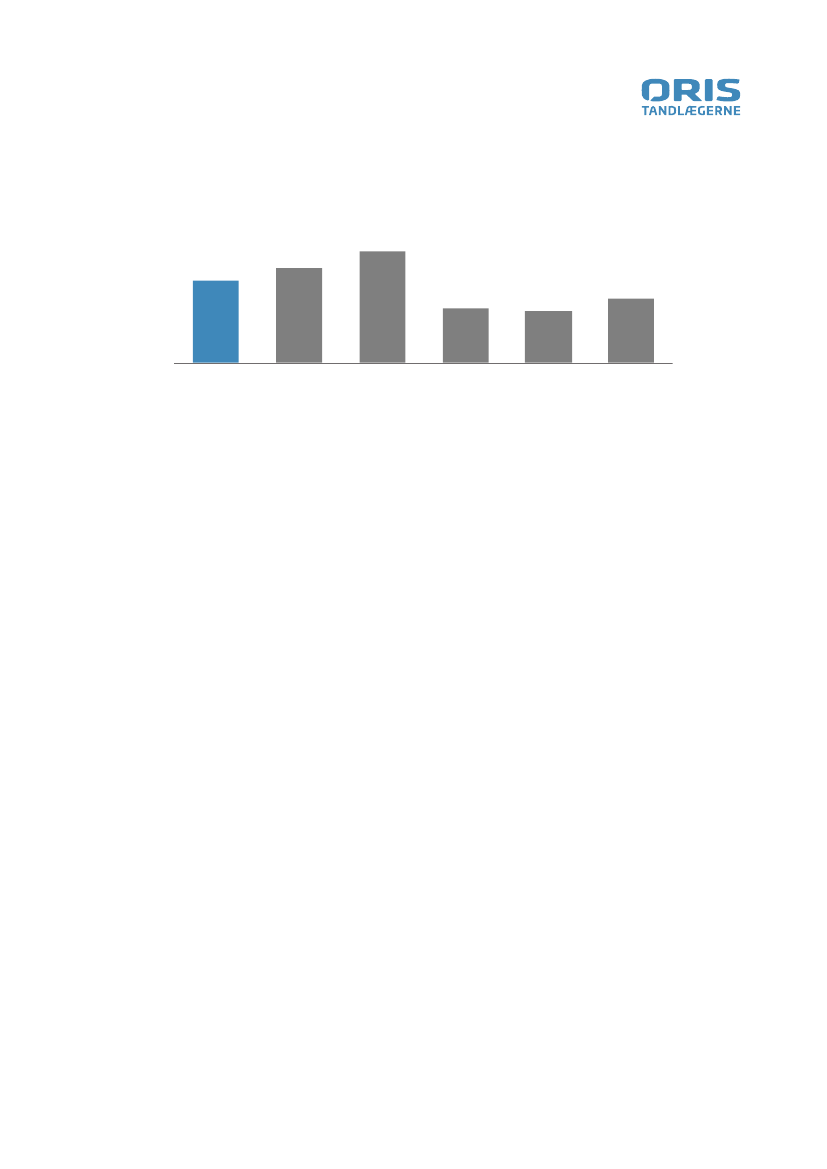

Udvikling i antal beskæftige tandlæger pr. region (2006-2015)

Kilde: Sundhedsstyrelsen – Tandplejeprognose 2018-2040

2006

2015

5.257

4.740

- 1 2 ,2 %

1.979

- 9,3 %

1.738

1.219 1.106

- 1 2 ,8 %

961

838

- 4 ,3 %

656

628

- 2 ,7 %

442

430

DK I alt

Region

Hovedstaden

Region

Midtjylland

Region

Syddanmark

Region Sjælland

Region

Nordjylland

Tandlæger pr. 1.000 indbyggere 2015

0,95

0,84

0,69

0,75

0,73

0,82

Estimeret til 0,64 tandlæge pr. indbygger i 2035*

*ATO, Bilag til Tandplejeprognose s. 1

Side

31

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Udviklingen i behandlerkapaciteten

Alle regioner har set et fald i antallet af tandlæger fra

2006 til 2015. Et fald som tydeligt mærkes mange

steder i landet i form af, at det er svært at tiltrække me-

darbejdere. Mange steder er der således allerede i dag

mangel på tandlæger.

Region Hovedstaden og Region Midtjylland har flest

tandlæger pr. 1.000 indbyggere, hvilket skyldes at

mange tandlæger efter endt studie ønsker at forblive

omkring uddannelsesbyerne, da venner og ægtefælle

forbliver bosiddende her, og ikke ønsker at flytte arbejde

til en anden landsdel.

Sundhedsstyrelsen ser, at såfremt der ikke gennem-

føres en opgaveflytning fra tandlægerne, eller såfremt

udbuddet af tandlæger ikke øges, vil der frem mod

2030 opleves udfordringer med at rekruttere tandlæger

i hele landet. Opgaveflytningen menes her i form af at

flytte ydelser over på tandplejere. Jf. tandlægeforenin-

gen har ca. 40% af de praktiserende tandlæger ikke

tandplejere ansat.

B

Antallet af tandplejere vokser, men

behovet vokser hurtigere – Tandplejere vil

i fremtiden kunne løse flere opgaver i den

samlede tandpleje

Udvikling i antal Tandplejere (2006-2030)

Kilde: Sundhedsstyrelsen – Tandplejeprognose 2018-2040

Privat praksis

O entlig

Øvrig*

Prognose

+ 3 1 ,5 %

2.726

2.120

1.063

448

609

2012

2.347

1.184

484

679

2015

2018

+ 2 1 ,8 %

3.319

1.785

845

372

568

2006

1.957

950

435

572

2009

2030

*Øvrig er Undervisning og ikke-praktiserende (fx beskæftiget med farmaceutiske råvarer, handel etc.)

Side

32

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Udviklingen i behandlerkapaciteten

Tandplejere fordelt på region, 2015

Kilde: Sundhedsstyrelsen – Tandplejeprognose 2018-2040

Pr. 1.000 indbyggere

0,46

0,41

0,52

0,30

0,34

0,29

DK

Region

Hovedstaden

Region

Midtjylland

Region

Nordjylland

Region

Sjælland

Region

Syddanmark

Jf. egne opgørelser udgør de ydelser en tandplejer

må

udføre cirka 2/3 af den samlede omsætning på en

traditionel klinik.

I perioden 2006-2015 er antallet af beskæftigede tand-

plejere vokset med 31,5%, svarende til en gennemsnitlig

årlig vækst på 2,8 % til i alt 2.347 i 2015. På trods af, at

der siden 2010 er kommet markant flere tandplejere

over 50 år, er der stadig tale om en relativ ung popu-

lation. Således var 76 % under 50 år i 2010 og 70 % i

2015.

Ca. 50% af tandplejerne var i 2015 beskæftiget i private

praksis og ca. 20% i den kommunale tandpleje. En

forholdsvis stor gruppe af tandplejere (ca. 20%) er dog

beskæftiget i brancher, der ikke kan henføres til tand-

plejen.

Der er en meget lav ledighed blandt tandplejere i hele

landet, hvilket har været gældende i en lang årrække.

Om end mange tandplejerne arbejder i andre erhverv,

er der ikke noget, der tyder på, at markedet for tandple-

jere er mættet – tværtimod.

Som med tandlægerne, er der flest tandplejere beskæf-

tiget i hhv. Region Hovedstaden og Region Midtjylland,

hvilket igen formentlig skyldes placeringen af uddan-

nelsesinstitutioner

Antallet af tandplejere forventes fortsat at stige og jf.

Sundhedsstyrelsens fremskrivning, forventes der ca.

22% flere tandplejere i 2030 i forhold til i dag.

Den ændrede tandsundhed vil medføre, at en større del

af borgerne udelukkende har behov for forbyggende

tandplejeindsatser. Med flere ældre og da forekom-

sten af aldersrelaterede sygdomme generelt øges

med alderen, vil der for den ældre del af befolkningen

formentlig være en stigning i behovet for behandlinger.

Ligeledes vil der for ældre med medicinske sygdomme

samt nedsat fysisk og kognitiv funktionsevne være et

fremtidigt behov forbyggende og sundhedsfremmende

indsats. Dette forventes samlet set at øget behov for

tandplejernes kompetencer.

Det forventes således, at tandplejere i fremtiden kan

løse flere opgaver i den samlede tandpleje og dette vil

øge behovet for tandplejere.

Side

33

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Udviklingen i behandlerkapaciteten

C

På nuværende tidspunkt opleves der

udfordringer med at besætte ledige

stillinger på de tand-, mund- og

kæbekirurgiske afdelinger i alle regioner

Speciallæger i tand-, mund- og kæbekirurgi

Kilde: Sundhedsstyrelsen – Tandplejeprognose 2018-2040

Kvinder

Under 39 år

3,2%

60 år eller derover

22,6%

40-49 år

77,4%

25,8%

Mænd

50-59 år

33,9%

37,1%

Antallet af beskæftigede specialtandlæger i tand-, mund- og kæbekirurgi er ca. 60.

Langt de fleste specialtandlæger i tand-, mund- og kæbekirurgi er beskæftiget i Region Hovedstaden og

Region Midtjylland, hvor også de to største tand-, mund- og kæbekirurgiske afdelinger er placeret.

Hovedparten af specialtandlægerne i tand-, mund- og kæbekirurgi er mænd, og at en stor del (37 %) i

2015 er over 60 år og derfor står over for at gå på pension inden for få år.

Side

34

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Udviklingen i behandlerkapaciteten

Prognose for speciallæger i kirurgi

Kilde: Sundhedsstyrelsen – Tandplejeprognose 2018-2040

140

120

100

80

60

40

20

0

2020

2023

2028

2032

2018

2031

2035

2040

2034

2022

2036

2030

2038

2024

2039

2025

2029

2033

2037

2019

2021

2027

Hovedscenarie

2018, specialtandlæger

pr. 100.000 indbyggere

Såfremt ønsket er at bevare den nuværende ratio på

1,12 specialtandlæger pr. 100.000 indbyggere (2018)

for tand-, mund- og kæbekirurgi, er forventningen, at

udbuddet imod 2040 vil ligge væsentligt over ratioen.

Sundhedsstyrelsen vurderer dog, at antallet af patienter

med diagnostiske og behandlingskrævende tilstande

inden for specialet i tand-, mund- og kæbekirurgi

fremover vil stige*. Allerede nu opleves der udfordringer

med at besætte ledige stillinger i alle regioner, hvorfor

der er behov for flere end de 1,12 pr. 100.000

indbyggere:

*

A.

Stigning i antallet af ældre forventes at medføre et

øget antal patienter med aldersrelaterede lidelser

som eksempelvis kræft og de deraf medfølgende

konsekvenser (konsekvenser fra strålebehandling,

kemoterapi), men også et øget behandlingstilbud fra

andre specialer

B.

Der forventes fortsat en stigning i antallet af patienter

med vækstbetinget kæbeanomali

C.

Specialtandlægerne oplever i stigende grad, at

tandlæger uden specialuddannelse fravælger

visse kirurgiske opgaver, hvilket øger behovet for

specialtandlæger i tand-, mund og kæbekirurgi i

praksistandplejen.

Det vurderes, at det er omkring 25-30% af

Specialtandlægerne der har deres primære

ansættelse i praksistandplejen

Side

35

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Udviklingen i behandlerkapaciteten

D

100 % forøget indtag på tandplejer-

uddannelsen vil kunne kompensere

for behandlermanglen og reducere

omkostningen til voksentandplejen

2015

Antal behandlere*

Omsætning

(DKKt)

Omsætning

pr. behandler

Tandlæger

3.165 (73%)

6.567 (84%)

2.075

Tandplejere

1.184 (27%)

1.233 (16%)

1.040

I alt

4.349 (100%)

7.800 (100%)

1.795

Mål 2030

Antal behandlere*

Omsætning

(DKKt)

Omsætning

pr. behandler

Tandlæger

2.700 (~50%)

6.420 (~70%)

2.375

Tandplejere

2.600 (~50%)

2.880 (~30%)

1..100

I alt

5.300 (100%)

9.300 (100%)

1.755

For at imødekomme det faldende antal tandlæger, skal

optaget på både tandlæge og tandplejer studiet hæves

NU.

For at sikre den hurtigste udvidelse af behandlerkapa-

citeten er det vores anbefaling, at der fra nu af årligt

uddannes dobbelt så mange tandplejere (fra ca. 110**

til +220). Tandplejerne kan uddannes forholdsvist

hurtigt og billigere og endvidere medvirke til at øge

tandlægernes kapacitet, når de overtager “tandplejey-

delserne”. Ved at overføre tandplejeopgaver til tand-

plejere vurderer vi, tandlægernes kapacitet pr. time i

gennemsnit kan øges med 20%.

Ved effektiv coaching vurderer vi, at tandplejernes

kapacitet kan øges med 11%.

Tandlægemanglen kan således teoretisk inddækkes

med tandplejere.

En markant øget tandplejerandel vil endvidere kunne

reducere omkostningerne i voksentandplejen.

Adgangskvotienten for at komme ind på tandplejeud-

dannelsen er i dag 9,0, dvs. der er i dag efterspørgsel

efter at komme ind på uddannelsen. i 2019 havde

tandplejerstudiet samlet 894 ansøgere, hvor 159 blev

optaget.

*Antal ansatte i privat praksis. 2015-tallet er jf. sundhedsstyrelsen 2019

**Se Sundhedsstyrelsen 2019 s. 24

Side

36

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Udviklingen i behandlerkapaciteten

Der vil i fremtiden være

mangel på behandlere

falder fra

2006-2030

Faldende antal tandlæger

imod 2030

25%

er over 50 år

Mangel på

speciallæger

62%

Ca.

+22%

vækst i antal

TP’ere frem til 2030

Stigende behov

for tandplejere

Udfordring med

behandlere i yderområderne

Grundet faldet i behandlerkapaciteten kombineret med, at

behandlerne foretrækker at bosætte sig omkring uddannelses-

byerne og det faktum, at behandlingsbehovet er stigende, vil

uligheden i den danske tandsundhed mellem uddannelsesbyerne

og resten af Danmark blive signifikant.

Side

37

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Dansk Tandsundhed 2030 /

november 2019

/

4

Klinikudvikling

og ejerskabsformer

Side

38

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Klinikudvikling og ejerskabsformer

4.1 Klinikudvikling

Konkurrencen om behandlerne og

patienterne - Behandlerne bliver omkring

uddannelsesbyerne

Patienter vs. behandlere - Konkurrencesituationen

• Konkurrencen om behandlerne stiger, jo længere vi kommer væk fra uddannelsesbyerne.

• Der er ikke så hård konkurrence om patienterne, men konkurrencen om bare at få behandlere er meget hård.

• De bedste behandlere søger imod de mest attraktive klinikker

Kamp om behandlerne

Kamp om patienterne

• Størstedelen af de uddannede tandlæger forbliver allerede i dag omkring uddannelsesbyerne

• Der er derfor en høj kamp om patienterne

• For at kunne tiltrække patienter, skal man have de bedste behandlere og attraktive klinikker

• De bedste behandlere søger ligeledes imod de mest attraktive klinikker

Uddannelsesbyer

Tandlæger

Afstand til uddannelsesbyerne

”Udkants-

Danmark”

2 årsager

1 løsning

Større og attraktive klinikker så de rette brede faglige profiler sikres

konklusion:

Side

39

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Klinikudvikling og ejerskabsformer

Vi forventer markant større klinikker

drevet af en række faktorer

Hvor der er hård konkurrence, specielt om de pa-

tienter der ”carer” sig mest om sin tandsundhed, vil

klinikker der inhouse kan tilbyde alle fagspecialer på

højeste niveau vinde. Vi kender allerede herhjemme

mønsteret fra specialiseringen på hospitalerne, eller

hvordan revisorer og advokatbranchen er nødsaget til

at samle sig i meget store huse, for at kunne tilbyde

deres klienter specialister på alle områder.

De større klinikker vil sikre det højeste og bredeste

faglige miljø for karriereudviklingen, stærke sociale

rammer (læs mange interessante kolleger i hverda-

gen), samt muligheden for at kunne tilbyde mere

fleksible arbejdstider. Alt sammen for at kunne vinde

kampen om de bedste behandlere.

De større klinikker vil kunne forsvare det nødvendige

men meget høje investeringsniveau for til stadighed

at kunne have den nyeste teknologi.

Store klinikker kan drives mere effektivt, dvs. med rel-

ativt lavere omkostninger. Dette vil være nødvendigt i

et marked, hvor konstant stigende krav (læs omkost-

ninger) pålægges klinikkerne, samtidig med at vi

forventer en endnu hårdere statslig styring af priserne

og i nogle områder hårde priskonkurrence.

Side

40

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Klinikudvikling og ejerskabsformer

Den markante spredning i patienternes

prioriteringen af tandsundheden vil medføre

en tydelig differentiering af kliniktyperne

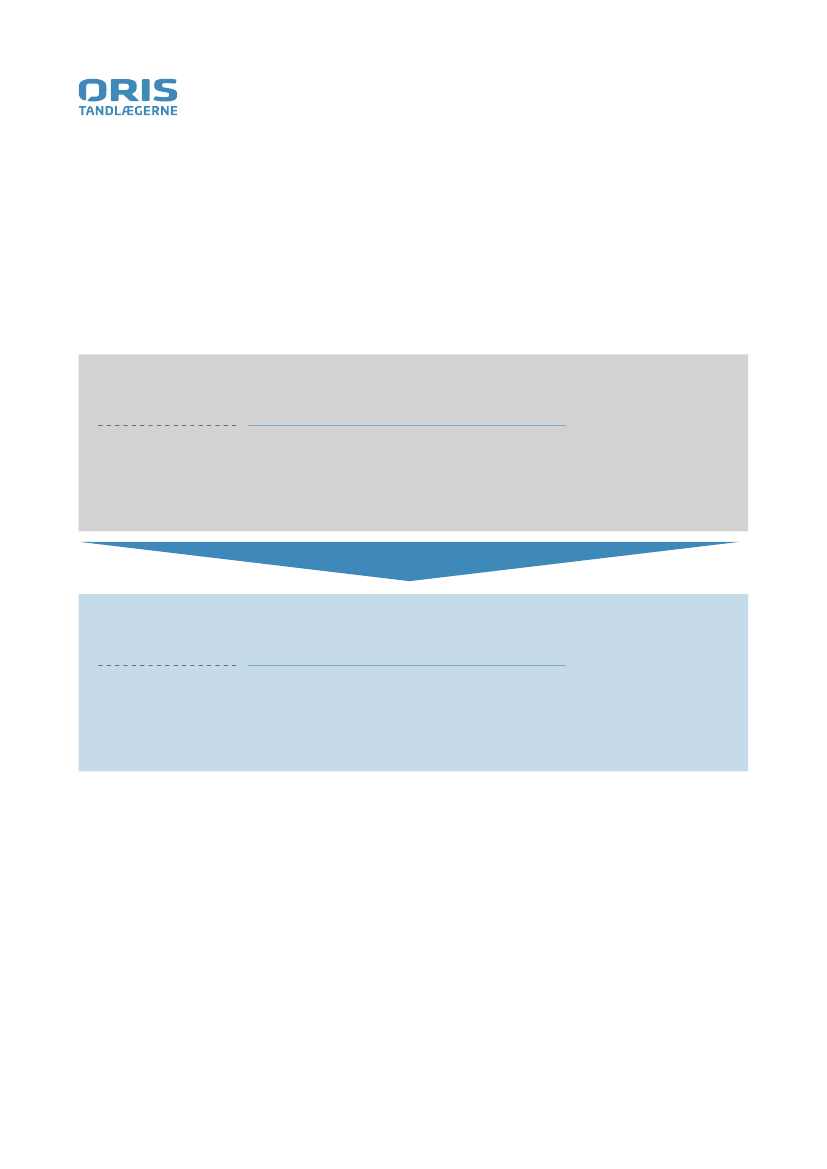

Klinikkernes forskellige positioneringer

Den markante spredning i patienternes prioritering af

tandsundheden vil medføre en tydelig differentiering

af kliniktyperne.

Denne spredning i brandpositionerne forholder vi os

til mange gange hver dag, når vi vælger butikker, og

i butikkerne vælger brands. Der er forskel på forvent-

ningerne til kvaliteten, prisen, servicen mv.

Den tilsvarende differentiering har i Danmark alene i

begrænset omfang, været gældende for patienterne

inden for dentalområdet.

Vores forventning er at i lighed med udviklingen i en

række andre lande, vil vi se klare positioner mellem

tandlægeklinikkerne.

Denne udvikling vil være klart tydeligst i de største

byer, hvor konkurrencen om patienterne er hårdest.

Vores bud på kliniktyper

HØJ

GULE

• Betjener et stort antal patienter pr. tandlæge. Der

er fokus på effektivitet og lave omkostninger samt

muligheden for at have lav pris

• Den personlige kontakt mellem behandler og patient

er lav, idet klinikken ikke prioriterer gennemgående

behandlere over for patienterne

• Behandleren vil ofte fokusere på, hvad der kan ”sælg-

es” til patienten her og nu, fremfor at følge risikotænder

over tid inden anbefaling af behandling

• Vil ofte være en akutklinik

BLÅ

• Denne klinik vil fokusere sig imod den tredjedel af

befolkningen, der vægter deres tandsundhed højest

• Patienterne får tilbudt individuelt tilpassede helhed-

sløsninger uanset hvilke af tandlægefagets specialer

det måtte kræve

SE YDERLIGERE BESKRIVELSE PÅ NÆSTE SIDE

TRADITIONELLE

Sandsynlighed for del af kæde

• En mindre eller mellemstore klinik, muligvis med tand-

plejere, dvs. som vi kender i dag

• Klinikken favner såvel patienter med høj som lav fokus

på egen tandsundhed.

• Ved mere komplicerede behandlinger henvises patien-

terne til ”henvisningsklinikker”

• Vi forventer klinikformen vil være at finde i mange

år endnu, sandsynligvis oftest i de mindre byer.

Generationsskifte af disse klinikker antages at blive

stadig vanskeligere

HVIDE

• Den meget specialiserede klinik, der dels fungerer

som henvisningsklinik, eller alene betjener et stærkt

begrænset klientel

• Baseret på udenlandske erfaringer forventer vi særligt

inden for den kosmetiske tandpleje et antal af sådanne

specialiserede klinikker

LA

V

Fagligt kompetenceniveau

HØJ

Side

41

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Klinikudvikling og ejerskabsformer

Den Blå klinik tilbyder det højeste niveau

af patientuddannelse og det bredeste

behandlingstilbud

Den blå klinik har

følgende profil

Faglige specialiseringer

Almen tandpleje

Æstetisk regulering

Implantater

Paradontologi

Søvnapnø

Kirurgi

Endodonti

Avanceret protetik

Ortodonti

Denne klinik vil positionerne sig mod den tredjedel af befolkningen, der

vægter deres tandsundhed højest. Patienterne får tilbudt individuelt

tilpassede helhedsløsninger, uanset hvilke af tandlægefagets specialer

det måtte kræve.

Tillidsforholdet mellem patient og behandler er afgørende, og der

er en klar målsætning om, at patienten mødes af et personligt

behandlerteam bestående af tandlæge og tandplejer.

Alle behandlere er veltrænede i at sætte patienten i centrum.

Tandlægerne på klinikken vil typisk have noget færre patienter end

på de gule og traditionelle klinikker, men i højere grad udføre større

behandlinger. Ofte er patientens primære kontakt tandplejeren, som

udover traditionelt tandplejerarbejde, er fokuseret på at registre og

sende behandlinger videre til tandlægerne. Ofte vil der på klinikken

være flere tandplejer end tandlæger

Ud over traditionel tandpleje vil disse klinikker inhouse kunne tilbyde

stort set alle specialer enten via egne tandlæger, (hvor de fleste har

valgt ét fagområde at dygtiggøre sig indenfor) eller ved eksterne

specialister, der udføre arbejdet på klinikken.

Klinikken vil for at sikre patienterne den bedste behandling til stadighed

have det nyeste udstyr, herunder digitale udstyr til rådighed.

BLÅ KLINIKKER

Disse specialer er typisk

at finde på en blå klinik

Ortodonti er dog ofte

ikke på klinikken

Side

42

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Klinikudvikling og ejerskabsformer

Ejerskabsmodellerne i tandlægebranchen

er under en sen, men hastig udvikling.

Parallelt med andre brancher vil tandlæge-

klinikker blive konsolideret i kæder….

Side

43

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Klinikudvikling og ejerskabsformer

4.2 Ejerskabsformer

• Tandlægebranchen har grundet begrænsende

reguleringer og overenskomster i mange år været

holdt uden for den strukturelle udvikling, som stort

set alle andre brancher har gennemgået de seneste

årtier. Disse begrænsninger har haft indflydelse på

dels klinikstørrelse samt den meget sene kæde-

dannelse i branchen.

• Jf. vores egen regnskabsanalyse på over 100

klinikker kan vi konkludere, at cirka halvdelen af

de danske klinikejere ville have haft underskud

på deres klinik, såfremt man forudsætter at disse

tandlæger skulle aflønnes for deres arbejde ved

stolen på samme vilkår som ansatte tandlæger.

Dette forhold må forventes at have en signifikant

påvirkning af de yngre tandlægers interesse i at gå

fra rollen fra ansat tandlæge til klinikejer, når dels

den økonomiske motivation udebliver, arbejds-

byrden øges samtidig med, at der skal foretages en

større investering.

• De mindre praksisser er allerede under pres, med

mange klinikejere omkring pensionsalderen, man-

gel på tandlæger til at erstatte dem, og en betyde-

lig antal yngre (oftere kvindelige) tandlæger, der

ønsker at arbejde deltid, og der derfor ikke ønsker at

have egen praksis.

• Som i andre brancher vil ovennævnte forhold føre

til en gradvis ændring i ejerforholdene, herunder

at tandlægeklinikker i stigende opfang vil indgå i

kæder.

Drivers for kædernes udvikling:

• Færre tandlæger ønsker at være selvstændige,

dels grundet udsigt til mere (administrativt)

arbejde, som ligger uden for kompetence-

området og endda oftest uden ekstra indtjening.

• Tendens imod større klinikker (15-20 behan-

dlingsrum) med moderne teknologi og som vil

være forholdsvis investeringstunge.

• De store klinikker vil have mange medarbejdere,

der vil kræve væsentlige ledelsesressourcer

samt kompetencer, der er komplementære til de

tandlægefaglige.

• Frygten for dysfunktionelle kompagniskaber.

• Nyuddannede tandlæger søger imod faglige- og

kollegiale fællesskaber.

• Konkurrencen om både patienterne og be-

handlerne vil fremover blive mellem kæder mod i

dag mellem enkeltstående klinikker.

• Stordriftsfordelene såvel indenfor indkøb af

materialer og som udstyr.

• Muligheden for at benytte benchmark til effek-

tivisering af driften.

Kan tiltrække og udvikle de bedste behandlere,

herunder igennem graduate programmer.

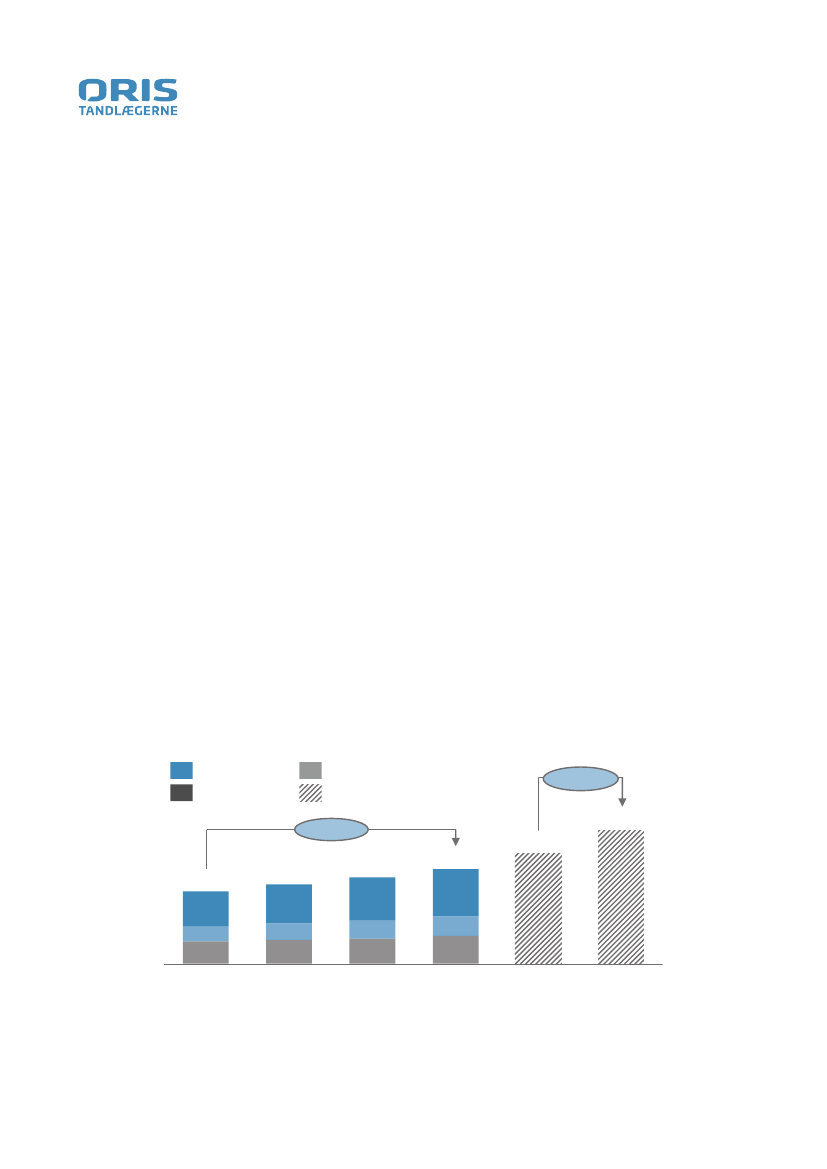

Derfor ser vi udvikling fra en markedsandel på 22% til min. 50%

Side

44

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

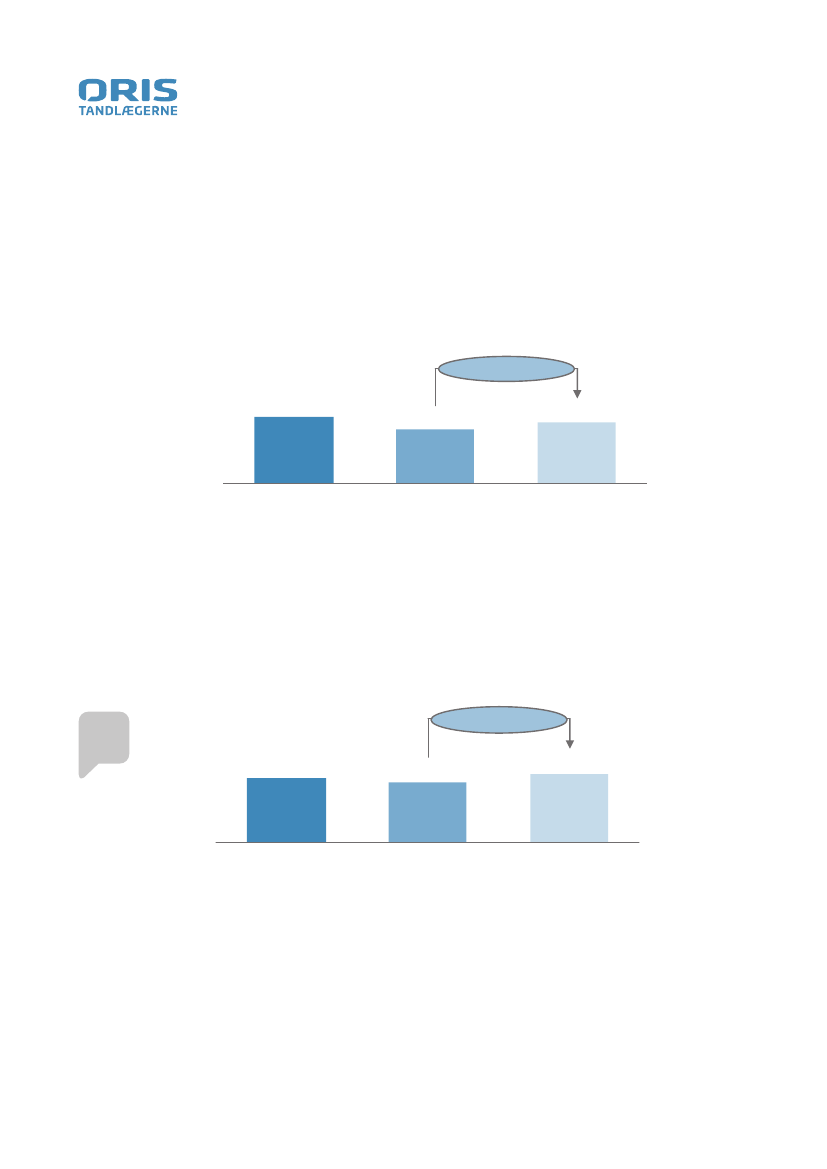

Klinikudvikling og ejerskabsformer

Omsætning i

dentalmarkedet i DK 2019

Hypotese for omsætning i

dentalmarkedet i DK 2030

Kæder

1.720

(22%)

Ikke-kæder

6.080

(78%)

Ikke-kæder

4.650

(50%)

4.650

(50%)

Kæder

Omsætning i alt

DKK 7,8 mia

Omsætning i alt

DKK 9,3 mia

10,8

Omsætning / klinik

4,7

Ikke-kæder

Antal klinikker

1.307

Kæder

160

5,3

Gns. i alt

1.467

Antal klinikker

Omsætning / klinik

5,1

Ikke-kæder

917

16,4

7,8

Kæder

283

Gns. i alt

1.200

Side

45

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Appendiks

Kildeoversigt

• Befolkningsprognose 2019-2032, COWI

• Danmarks Statistik, Statistikbanken (dst.dk)

• Tandplejeprognose 2018-2040, Sundhedsstyrelsen, 2019

• Bilag Tandplejeprognose 2018-2040, ATO, 2019

• Sundhedsstyrelsen.dk

• Interview med Tandlægeforeningen

• Atlas Dental, European Markets, Structures, Challenges and Scenarios, GFDI 2018

• The dental chain opportunity, KPMG 2017

• Europe Market Report Suite for Dental Materials, iData Research, 2017

• Marketing To A High-End Consumer, Using The Luxury Strategy, www.entrepreneur.com

• The European Dental Market in figures, iData Research, 2011

• ORIS nøgletalsanalyse

Side

46

Dansk Tandsundhed 2030 /

November 2019

/

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche

Appendiks

Disclaimer

Denne rapport er baseret på en række eksterne kilder samt egne

hypoteser og tilvirkninger:

• Vi er ikke ansvarlig for korrektheden af data anvendt fra tredjemand.

• En række af vores egne beregninger er baseret på hypoteser og

antagelser som af andre kan vurderes anderledes. Vores beregninger er

forsøgt krydstjekket og eksterne kilder er inddraget i videst muligt omfang.

Vores estimater er således vores bedste bud på en markedsudvikling, og

vi er ikke i tvivl om, at dette er de overordnede tendenser, om end markedet

vil se anderledes ud om 10 år alligevel

• Vi er meget modtagelige for input, hvor læser har alternative betragtninger på

vores antagelse og hypoteser herunder også korrektheden af vores estimater

Side

47

SUU, Alm.del - 2020-21 - Bilag 139: Henvendelse fra ORIS Tandlægerne vedr. foretræde om fremtidens danske dentalbranche